红利贴现估值模型 一. 贴现现金流估值 贴现现金流估值是常用的资产价值评估方法。该方法认为:一项资产的价值应该等于该资产预期未来所产生... |

您所在的位置:网站首页 › 贴现率和贴现系数是一样的吗 › 红利贴现估值模型 一. 贴现现金流估值 贴现现金流估值是常用的资产价值评估方法。该方法认为:一项资产的价值应该等于该资产预期未来所产生... |

红利贴现估值模型 一. 贴现现金流估值 贴现现金流估值是常用的资产价值评估方法。该方法认为:一项资产的价值应该等于该资产预期未来所产生...

|

来源:雪球App,作者: 乌龟跑过兔子,(https://xueqiu.com/1700589315/108003512) 一. 贴现现金流估值 贴现现金流估值是常用的资产价值评估方法。该方法认为:一项资产的价值应该等于该资产预期未来所产生的全部现金流现值总和。 根据现金流类型不同,可分为红利贴现估值法、股权自由现金流贴现估值法和公司自由现金流贴现估值法。 二. 现值和净现值 2.1 现值 现值(PV)是指未来的现金流按照一定折现率折现到当前的价值。

如,当前投入一笔现金C0,折现率 r,一年后获得现金C1,则  如,折现率10%,则一年后的10元钱,现值(pv)为  以此类推,我们可以得到未来时刻 t 的现金流 Ct 的现值 C0 为  2.2 净现值 净现值(NPV)是指未来时刻 t 的现金流 Ct 的现值 C0 与当前投入现金流 C当前 的差值,计算公式为  如果净现值大于0,说明该项目将为投资者带来盈利。 三. 三阶段红利贴现估值模型

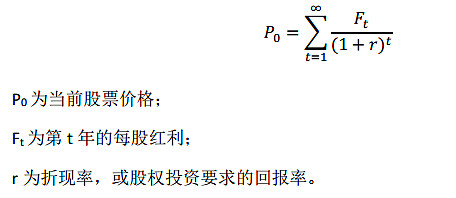

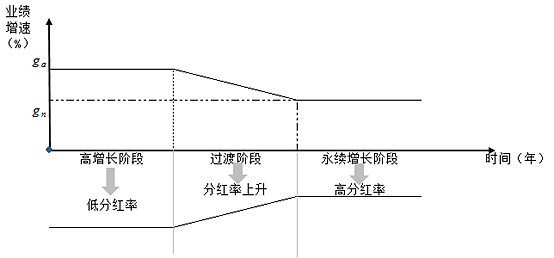

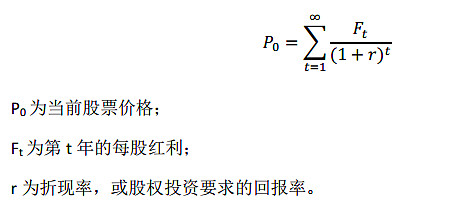

投资者购买股票可以获得两种现金流,第一种是持股期间获得的红利,第二种是股票持有期末卖出所获得的资金(由股票期末价格决定)。而股票期末预期价格是由股票未来分红决定的,所以,股票当前的价值等于无限红利的现值,即  红利贴现模型可以分为单阶段红利贴现模型,两阶段红利贴现模型、H型两阶段红利贴现模型和三阶段红利贴现模型。本文主要介绍常用的三阶段红利贴现模型。 3.1 三阶段红利贴现模型的假设 三阶段红利贴现模型假设公司未来发展经过以下三个阶段: 第一阶段,业绩保持高速增长的超常增长阶段; 第二阶段,业绩增长率逐渐下降的过度阶段;

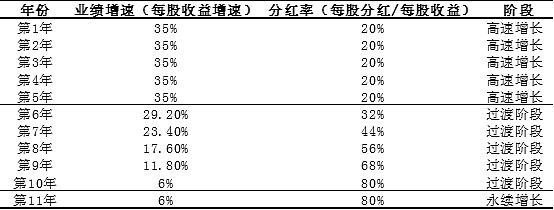

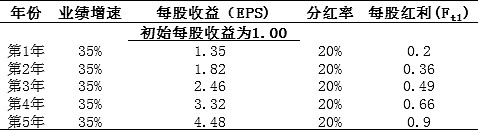

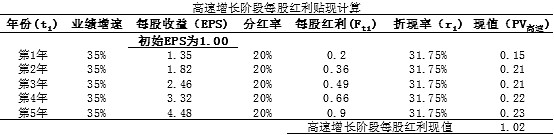

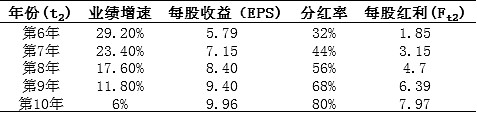

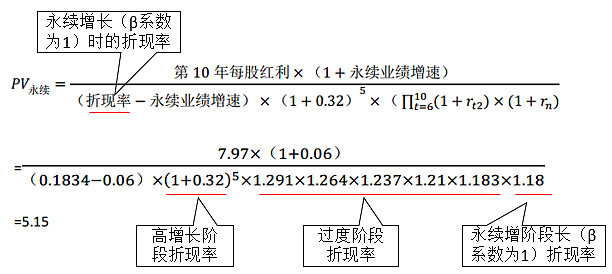

第三阶段,永续低增长率的稳定增长阶段。 业绩增速与分红率的变化如下图所示:  3.2 红利贴现模型计算步骤 这里以A公司为例进行计算。 (1)第一步,把A公司未来业绩增速划分为3个阶段,即业绩高增长阶段,过渡阶段和永续增长阶段。 根据A公司过往业绩表现及未来行业情况,我们把A公司未来发展划分为3个阶段如下图所示:  1—5年A公司处于业绩高增长阶段,业绩高速增长,分红率较低;6—10年处于业绩过渡阶段业绩增速下滑,分红率上升;11年及以后处于永续低增长阶段,业绩增速低增长,分红率较高。 这里需要注意: 永续增长率不应该超过名义经济增长率。如果一家公司永续增长率超过该地区经济增长率,那么,迟早有一天,该公司经济体量将超过该地区经济体量。 (2)第二步,计算高速增长阶段每股红利现值PV高速。 根据第一步的发展阶段划分,假设A公司初始每股收益为1.00元。

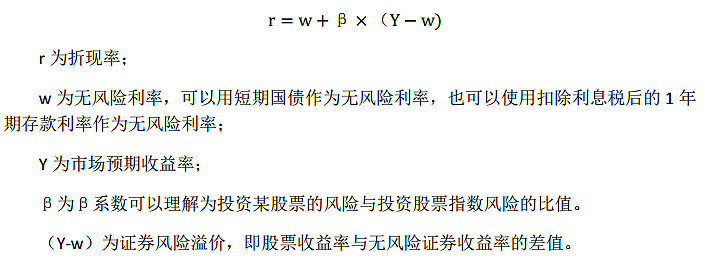

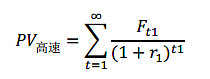

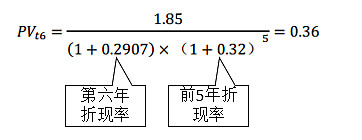

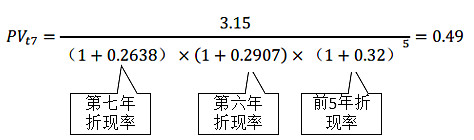

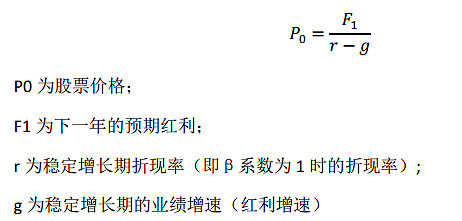

根据前文所述公式  为了区分过渡阶段和永续增长阶段,我们假设高速增长阶段持续时间 t1,高速增长阶段各年份每股红利 Ft1,折现率 r1。计算每股红利现值的关键,就是确定这三个参数的取值。 根据第一步所提供的资料,我们可以确定A公司高速增长阶段持续为 t1=5年;各年份每股红利Ft1 如下表所示:  至于折现率 r1,可以按以下方法确定:  这里直接进行简单的假设: 假设A公司高速增长阶段β值为1.8;无风险利率为1.58%;证券风险溢价为16.76%。 则根据公式可得:A公司高速增长阶段的折现率 r1(股权投资回报率)为31.75%。 根据高速增长阶段合理贴现值计算公式  可以得出高速增长阶段每股红利的贴现值如下表所示:  (3)第三步,计算过渡阶段每股红利现值PV过渡 同样的,我们假设过渡阶段持续时间 t2,过渡阶段每股分红 Ft2,折现率 r2。 A公司过渡阶段持续时间为 t2=5年,各年份每股分红 Ft2如下图所示:  至于折现率r2,则与第一步计算有所不同。根据公式:  假设无风险利率依然为1.58%;证券风险溢价依然为16.76%。 则,折现率 r与β系数息息相关。而β系数则表示投资该公司股票的风险。随着A公司增长率的下降,β系数也会逐渐下降。过渡阶段的β系数值假设如下所示,代入公式可以得到相应折现率的值如下表所示:  此时的的红利贴现现值计算如下: 如,计算第六年每股红利的现值:  计算第七年每股红利的现值:  按照这样计算,可以得到A公司过渡阶段每股红利贴现值:  (4)第四步,就是计算A公司永续稳定低增长阶段每股红利贴现值。 事实上,公司永续稳定增长阶段每股红利贴现值的计算,就是单阶段红利贴现模型的应用。 单阶段红利贴现模型基本公式如下:  按照以上公式,我们可以计算出A公司永续增长阶段股票价格:  但是,这是10年后(第11年)永续稳定增长股票的现值,所以,必须还要进行折现,才是真正的现值。即  由此,可以的得到A公司股票价值现值PV为 PV=高速增长阶段每股红利现值+过渡阶段每股红利现值+永续稳定增长阶段每股红利现值 =1.02+2.79+5.15 =8.96元 ps:红利贴现估值模型是比较保守的估值模型。 @今日话题 |

【本文地址】