手把手教你读财报(六、所有者权益变动表和财报附注) 一、所有者权益变动表所有者权益变动表,也称“股东权益变动表”。它反映公司本期内所有者权益变动情况,包括:直接计入所有者权... |

您所在的位置:网站首页 › 财报利润表怎么填写 › 手把手教你读财报(六、所有者权益变动表和财报附注) 一、所有者权益变动表所有者权益变动表,也称“股东权益变动表”。它反映公司本期内所有者权益变动情况,包括:直接计入所有者权... |

手把手教你读财报(六、所有者权益变动表和财报附注) 一、所有者权益变动表所有者权益变动表,也称“股东权益变动表”。它反映公司本期内所有者权益变动情况,包括:直接计入所有者权...

|

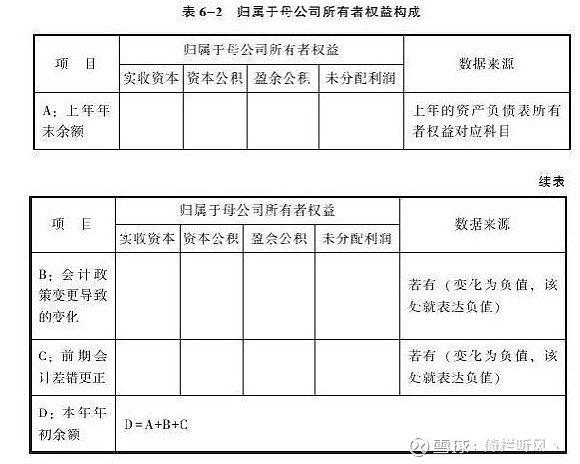

来源:雪球App,作者: 倚栏听风丶,(https://xueqiu.com/2161223390/224476045)  一、所有者权益变动表 所有者权益变动表,也称“股东权益变动表”。它反映公司本期内所有者权益变动情况,包括:直接计入所有者权益的利得和损失信息;所有者权益总量的增减变动;所有者权益增减变动的结构信息。 所有者权益主要由四大块构成,即实收资本、资本公积、盈余公积和未分配利润,在资产负债表里有解释过。 合并所有者权益变动表的表头分了三大块,分别表述为“归属于母公司所有者权益”“少数股东权益”和“所有者权益合计”。所有者权益合计 = 归属于母公司所有者权益 + 少数股东权益,“少数股东权益”的变化与“归属于母公司所有者权益”按比例同步,因此,合并所有者权益变动表的展示重心是“归属于母公司所有者权益”。 利得、资本的投入(或减少投入)、利润,都会使所有者权益发生变化。 1. 利得 利得,是2007年才正式引入我国会计准则的新定义。将以前的“收入”依据其来源拆成了两部分: 1)来自日常经营活动,被称为“收入”; 2)来自资产及负债的价值变化或者偶然事件,被称为“利得”。 利得分为两大块:计入当期利润的利得和损失;不计入当期利润的利得和损失。 注意:全部是在资产负债表和利润表中谈过的内容,所有者权益变动表只是将其整理在一起了而已。因此,如果资产负债表和利润表部分你已经仔细读过,所有者权益变动表读不读,问题不大。 1.1 计入当期利润的利得和损失 包括:(1)资产减值损失;(2)公允价值变动收益;(3)投资收益;(4)汇兑收益;(5)营业外收支,这五项内容,全部在利润表里有解释过。 1.2 不计入当期利润的利得和损失 指按照会计准则,计入“资本公积——其他资本公积”科目下的内容,包括: (1)可供出售金融资产公允价值变动(不含减值损失和汇兑损益); (2)金融资产重分类,重分类日公允价值与账面价值差额; (3)自用或存货房地产转换为公允价值模式核算的投资性房地产,转换日公允价值与原账面价值的差额; (4)采用权益法核算的长期股权投资,被投资单位除净利润以外的所有者权益变动,在持股比例不变的情况下,企业按照持股比例计算应享有的份额; (5)可转换债券所含权益对应的公允价值。可转换债券简称“可转债”,是上市公司发行的低息债券,附加了以某价格转换成公司股票的权利。资产负债表将企业钱的来源分为负债和股东投入两部分,分别列在负债和所有者权益里。可转债含有股和债双重成分,需要根据年利息先算出债权公允价值,列入负债,然后将其余部分归入权益。 前四项在资产负债表——“投资相关资产”里有解释过。 2. 变化过程 公司会计从上年末数据开始,在“项目”列中罗列变化的原因。 1)从上年末所有者权益余额开始,加上由于会计政策变更或会计差错更正带来的变化(若有),得到本年初所有者权益余额,即 D = A + B + C。

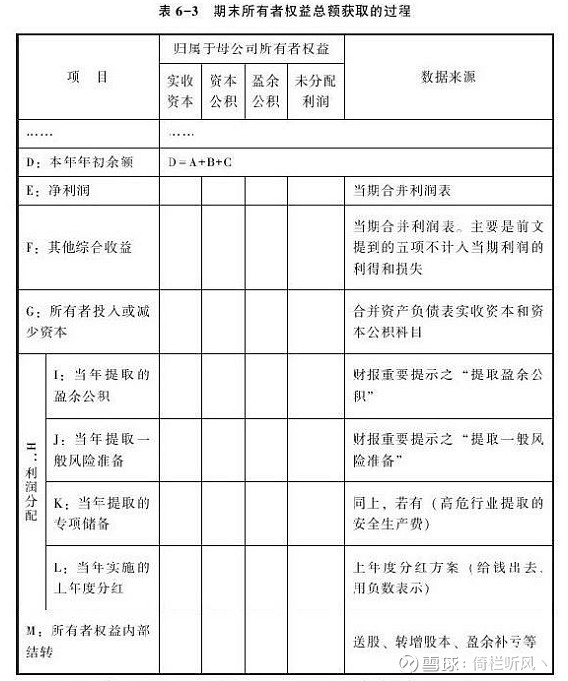

2)用“本年年初余额”,加上“本期增减变动金额”,得出“本期期末余额”。 本期增减变动金额:分五块,E:净利润。F:其他综合收益。主要指前文提到的五项不计入当期利润的利得和损失。G:所有者投入和减少资本。H:利润分配。利润分配指公司当年如何处理经营所获得的净利润,包括提取盈余公积(I)、提取一般风险准备(J)、提取专项储备(K)和向股东派发红利(L)。M:所有者权益的内部结转。指资本公积转增股本和拿盈余公积弥补亏损或转增股本。 即:期末所有者权益总额 = D+E+F+G+L。 注意: 1)上述公式中不包括M,因为M只是所有者权益内部存在形式的变化,增加其中某项,一定会同时减少其他项,不引起“归属于母公司所有者权益”总额的变化。 2)同样,利润分配中的I、J、K三项,也只是将留存公司的净利润换了一个科目摆着而已。增加I、J、K的同时会减少净利润,总量不变。只有分红(L)才是减少了公司的所有者权益,需要减去(表示为加上负数)。

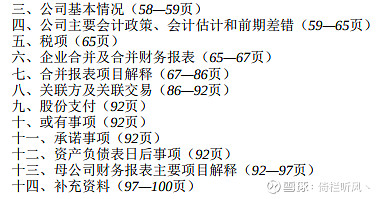

二、财报附注 附注是财报的重要组成部分,几乎所有重要的科目都会在附注里面附加明细说明。贵州茅台2013年财报附注由以下十二部分构成:

按重要性划分,第七部分和第十三部分是附注中最重要的内容;第四、五、六、八部分,是比较重要的部分;其他部分可以大致浏览。 1. 公司基本情况 对这一部分,第一次阅读公司报表的时候可以看看,作为对公司的大致了解,以后可以直接跳过去。 2. 公司主要会计政策、会计估计和前期差错(比较重要) 会计政策和会计估计是报表编制的基础,当然很重要。但上市公司一般都是采用符合会计准则要求的政策和估计。只有在阅读三大表时,觉得数据有异常或者对某科目有疑惑时,才需要到这里来寻找政策和估计说明。否则,你只需在第一次阅读某公司报表时仔细读一遍,以后这部分就可以跳过了。 3. 税项(比较重要) 对于此项内容,同样对待,第一次阅读公司报表的时候可以看看,以后只需要在计算公司具体税额时,搜索所需税项之税率即可,无须特意阅读。 4. 企业合并及合并财务报表(比较重要) 4.1 一是企业合并范围的公司名录及基本情况 我们能够知道上市公司所控股的子公司有哪些,对每家子公司的持股比例是多少,还可以通过少数股东权益反推出这家子公司的净资产。 例如,茅台公司财报第66页显示,茅台进出口公司少数股东权益为2745.81万元,且上市公司持有其70%股份,由此可以推算出茅台进出口公司2013年的净资产就是2745.81÷30%=9152.7万元。同样,茅台销售公司少数股东权益99545.76万元,上市公司持有其95%股份,那么茅台销售公司净资产为99545.76÷5%=1990915.2万元。 4.2 二是本期内合并范围的改变及改变原因说明 我们能知道本期内公司是否新设或注销了公司,是否增加或减少了对子公司的出资。 5. 合并报表项目解释(最重要) 贵州茅台2013年财报的这部分,分为了44项解释,附注中的前41项逐条解释了合并资产负债表和合并利润表每一个有数字的科目(加总计算得出的除外),它们一一对应着从合并资产负债表“附注”列中开始的序号“(一)(二)……”,如下所示。

到合并利润表结束的序号“(四十一)”,如下所示。

这其中,每一个单项里面,又根据解释的需要,可能分为多条来说。 解释完了合并资产负债表和合并利润表所有项目以后,附注的第42条详细展示了“基本每股收益和稀释每股收益的计算过程”。第43条和44条补充了合并现金流量表部分数据,其中,第44条的第1小项,就是前面现金流量表时谈到的“间接法编制的现金流量表”。 6. 关联方及关联交易(比较重要) 就是向资本市场坦白交代哪些公司是上市公司关联方,和关联方做了哪些交易,交易的是什么,交易价格是如何决定的,付款条件等其他交易细节是什么。 上市公司关联方可能是与上市公司存在股权关系的公司,母公司及母公司控股、合营或联营的企业,或与上市公司共同直接或间接投资其他公司的个人或机构,以及各方主要股东、管理人员及其关系密切的家庭成员控制或间接控制的公司等。关联交易有很多有利之处,如节约交易成本,建立更加可靠的供应或需求关系等,但也存在损害上市公司利益的风险。因而关注“关联方及关联交易”,主要是警惕其中有没有显失公平的异常交易。 7. 股份支付 股份支付主要指期权,指上市公司通过免费或低价向员工发行股份来购买员工服务的行为。对于初读财报者,只需要理解“股份支付是上市公司的一种费用支出,按规则需要从利润表里扣除”即可。同时,员工购买期权内包含的股权,所支付的金额,会计入所有者权益变动表的“所有者投入和减少资本”科目里。 8. 或有事项 就是对企业经济决策有影响的一些事项,暂时没有明确结果,只能通过附注披露,最常见的就是正在进行的诉讼。 9. 承诺事项 披露公司以及公司大股东对外的合同承诺,包括还没开始执行的和还没有执行完毕的。 10. 资产负债表日后事项 此处披露财报编制截止日(如年末或季度末)到财报披露日之间发生的一些可能对公司有重大影响的事情。 这里面的事情也分两种,一种是影响财报数据,也就是说根据期间发生的某事项,财报的某些会计估计需要调整,这部分就直接调整财报了。披露给我们看的,已经是考虑了日后事项影响的数据。 另一种是不影响财报数据,只是尊重阅读者的知情权,在此披露周知即可。 11. 母公司财务报表主要项目解释(最重要) 阅读和使用方法和“合并报表项目解释”完全相同,参照前条即可。 12. 补充资料 补充资料是否够详细,也是企业厚道与否的表现。这部分是企业认为需要特别加以说明的数据和事项,尤其是一些报表中变化比较大的数据,大部分可以在这里找到解释。 |

【本文地址】

今日新闻 |

推荐新闻 |