长江电力(600900)企业分析及估值(完整版) $长江电力(SH600900)$ 公司简介:公司名称:中国 长江电力 股份有限公司是一家公用事业 |

您所在的位置:网站首页 › 谷歌股本结构分析图 › 长江电力(600900)企业分析及估值(完整版) $长江电力(SH600900)$ 公司简介:公司名称:中国 长江电力 股份有限公司是一家公用事业 |

长江电力(600900)企业分析及估值(完整版) $长江电力(SH600900)$ 公司简介:公司名称:中国 长江电力 股份有限公司是一家公用事业

|

来源:雪球App,作者: 雪山价值研究所,(https://xueqiu.com/2976434531/192834414) $长江电力(SH600900)$ 公司简介: 公司名称:中国长江电力股份有限公司是一家公用事业 — 电力类公司,主营业务:电力生产、经营和投资;电力生产技术咨询;水电工程检修维护。产品名称: 电力。 中国长江电力股份有限公司是全球最大的水电上市公司,拥有总装机容量4549.5万千瓦,占全国水电装机的比例为12.77%,2019年发电量2104.63亿千瓦时,占全国水电发电量的16.17%。公司在全球水电行业中具有引领地位。 企业分析基本情况 长江电力(600900)全称中国长江电力股份有限公司,于2003-11-18日在上交所主板A股上市,位于北京市西城区金融大街19号富凯大厦B座,信永中和会计师事务所(特殊普通合伙)为长江电力出具了标准无保留意见的审计报告。 主营业务: 电力生产、经营和投资;电力生产技术咨询;水电工程检修维护。

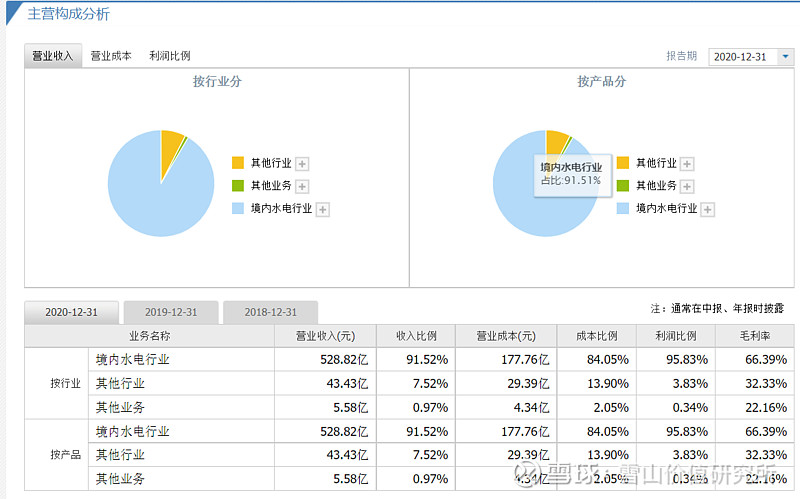

由上图知:按行业分:境内水电行业、其他行业占比分别为91.52%、7.52%;按产品分:境内水电行业、其他行业、其他业务占比分别为91.52%、7.52%、0.97%; 行业分析 长江电力(600900)所属电力行业。

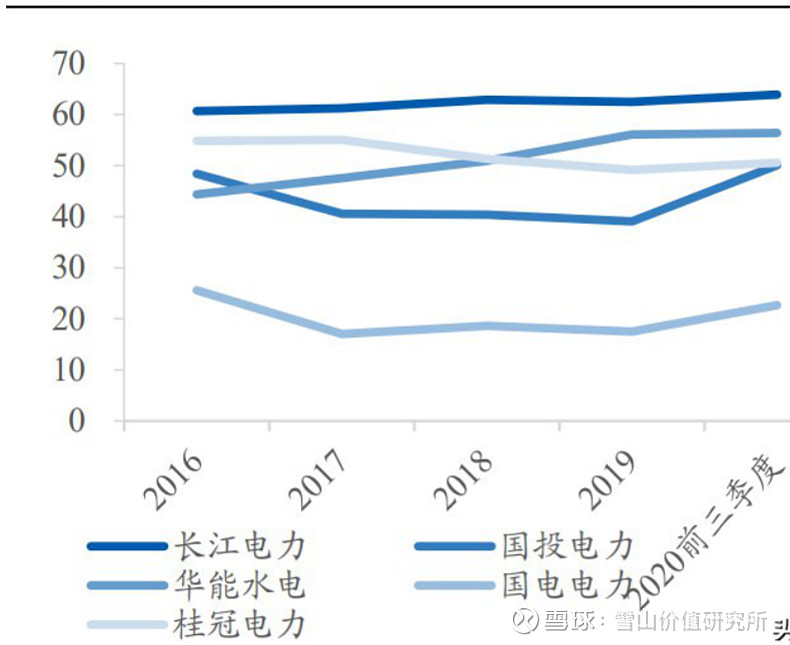

2.2长江电力(600900)所属电力行业。近十年,我国电力行业年投资额呈波动趋势,且自2017年起,电力投资额连续三年呈负增长。2019年我国电力投资额为7995亿元,同比下降1.2%。行业规模很大,总体来看是处于一个平稳期的。 2.3 水电公司业务模式较为简单,经营模式大体相同,因此毛利率、净利率较为稳定。其中长江电力毛利率多年稳定在60%以上,净利率多年稳定在40%以上,在毛利率、净利率的水平、稳定性方面均强于国内其他4家大型水电上市公司。第二梯队的4家大型水电上市公司当中,国电电力毛利率、净利率水平较低,其他3家则大致处于同一水平。

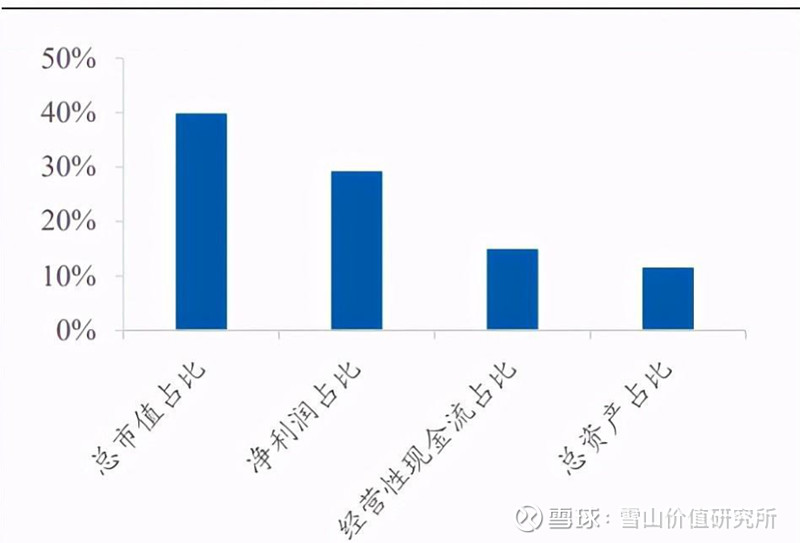

电力行业龙头当之无愧。长江电力是A股最大的电力上市公司和全球最大的清洁能源上市公司之一。截至2021年2月21日,公司股票市值达4544亿元,根据Wind 行业分类,公司市值占A股电力行业总市值比重达39.6%,稳居中国电力行业上市公司首位,在全球水电装机量前十大上市公司中仅次于西班牙水电公司Iberdrola。此外,2020年前三季度末公司总资产占电力行业总资产比例约为11.4%,2020年前三季度经营活动产生现金流净额占比14.8%、归母净利润占比29.0%,突显公司资产质量及盈利能力。公司2020年发电量2269.3亿千瓦时,占全国水电发电量的16.8%;2020年总装机容量4549.5万千瓦,占全国水电装机量的12.3%。未来随着乌东德电站和白鹤滩电站注入,总装机容量将增长58%至7169.5万千瓦,成为全球水电装机容量最大的公司。

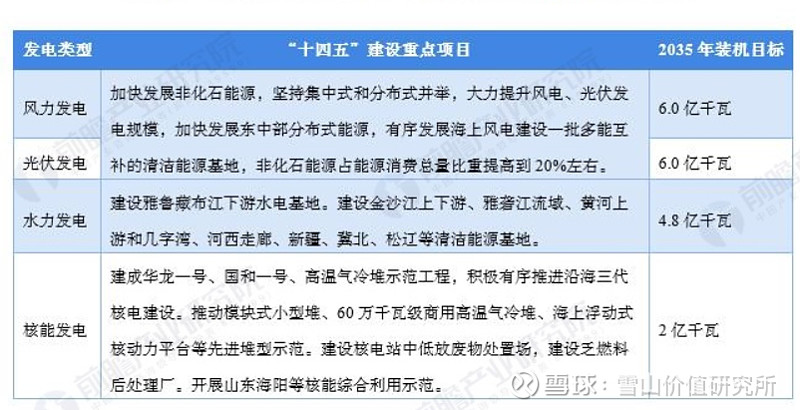

2.4电力行业发展趋势 电力行业作为我国国民经济重要的支柱产业,我国电力需求量未来也必将随着国家产业的发展而持续增长。但鉴于环境问题,清洁能源发电已经成为了我国电力行业的主要发展趋势: 趋势一:煤电灵活性改造 随着新能源加速发展和用电特性的变化,系统对调峰容量的需求将不断提高。我国具有调节能力的水电站少,气电占比低,煤电是当前最经济可靠的调峰电源,煤电市场定位将由传统的提供电力、电量的主体电源,逐步转变为提供可靠容量、电量和灵活性的调节型电源,煤电利用小时数将持续降低,预2030年将降至4000小时以下。 趋势二:清洁能源成为重点 2021年,“十四五”规划下针对针对电力行业提出深化供给侧结构性改革发展低碳电力,就要通过能源高效利用、清洁能源开发、减少污染物排放,实现电力行业的清洁、高效和可持续发展。我国在光电、水电、核电等均提出了相关了规划,要求清洁能源发电要能够开始承担主要发电任务: 图表5:中国清洁能源发电“十四五”建设项目及2015年装机目标

商业模式 由长江电力的官网可知,其客户主要是企业。

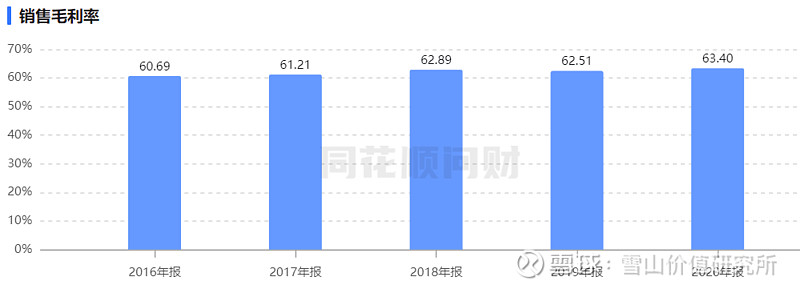

由近三年,各季度营收来看,存在明显的淡旺季之分。 3.2 长江电力(600900):2016年12月31日的销售毛利率是60.69%,2017年12月31日的销售毛利率是61.21%,2018年12月31日的销售毛利率是62.89%,2019年12月31日的销售毛利率是62.51%,2020年12月31日的销售毛利率是63.4%。

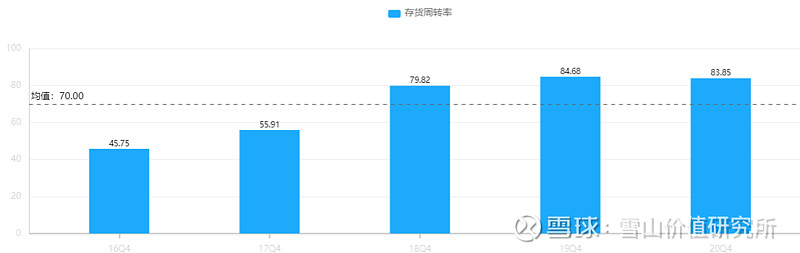

长江电力(600900):2016年报的存货周转率是45.75次,2017年报的存货周转率是55.91次,2018年报的存货周转率是79.82次,2019年报的存货周转率是84.68次,2020年报的存货周转率是83.85次。存货周转率较高。

3.3核心竞争力

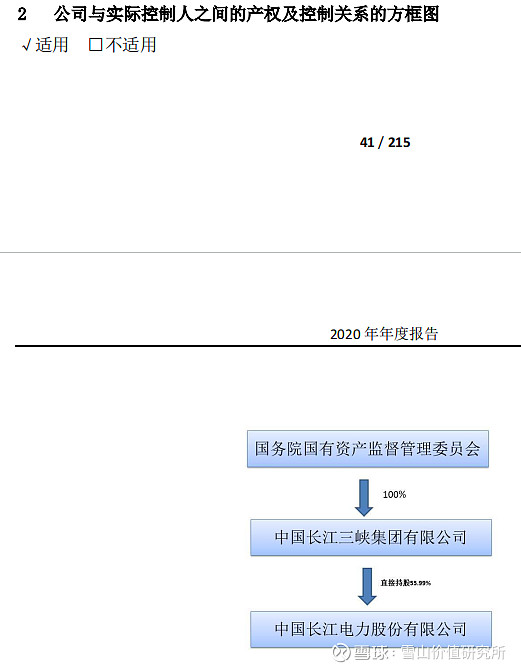

4.护城河 长江电力具有品牌优势护城河,效率优势护城河。 5.团队 5.1 由下图可知,实际控制人以及最终控制人是国务院国有资产监督管理委员会。

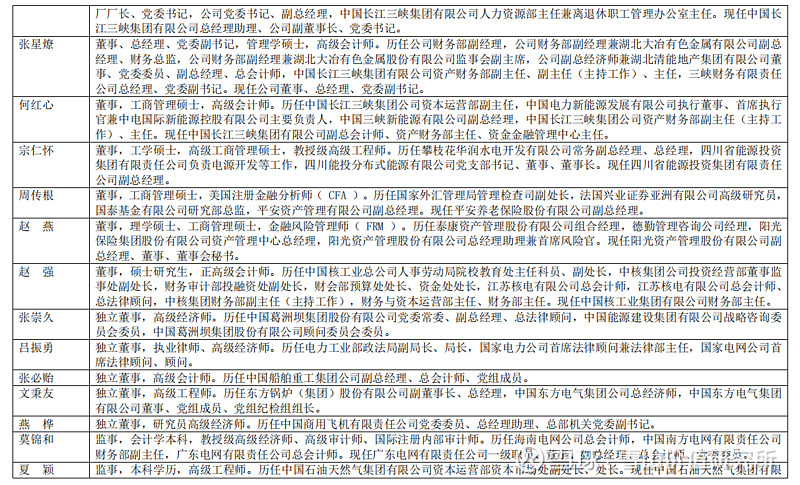

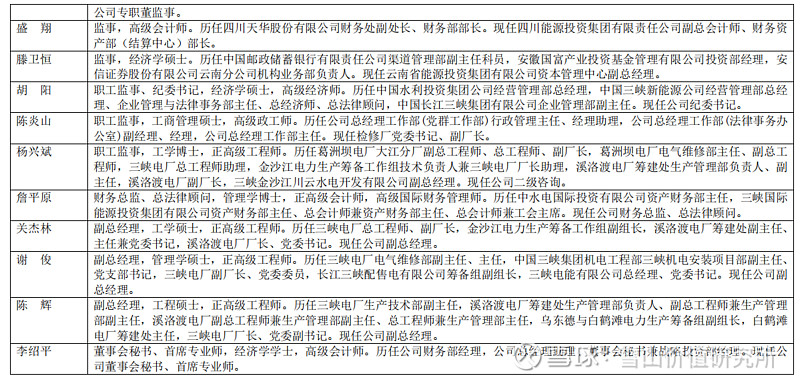

5.2核心成员履历

5.3核心团队注重研发

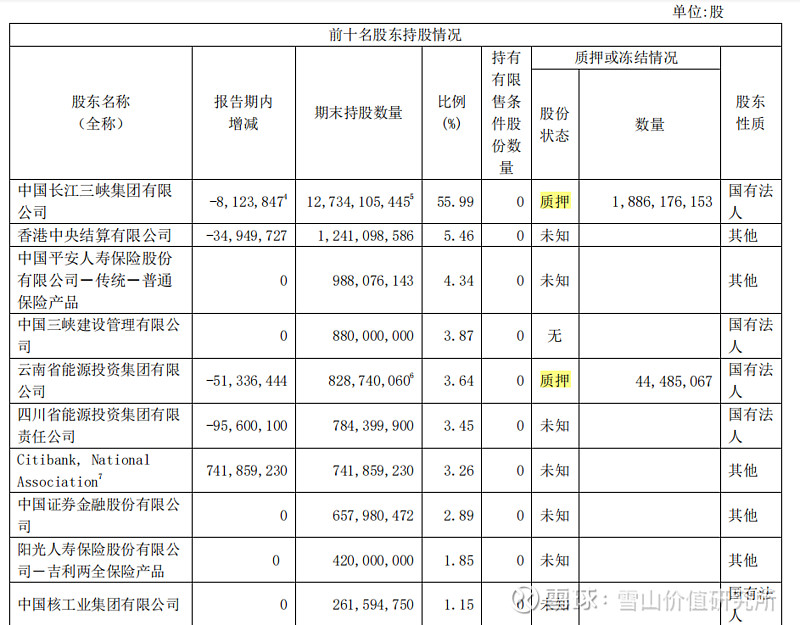

6.其他风险分析 6.1股权架构

6.2质押存在问题、减持不存在问题。

财报分析看总资产,判断公司实力及扩张能力。

近五年来看,公司处于扩张之中,成长性较好。 看资产负债率,了解公司的偿债风险。

由近五年来看,公司的资产负债率较高。 看有息负债和准货币资金,排除偿债风险。

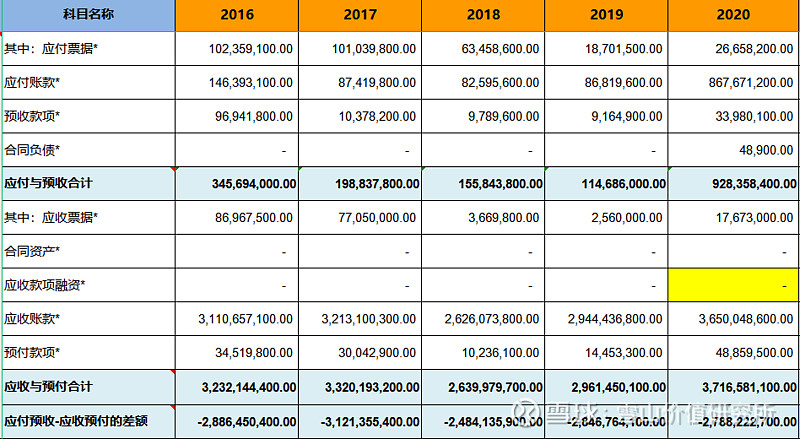

由近五年来看,准货币资金与有息负债之差小于0,公司有偿债压力。 看“应付预收”减“应收预付”的差额,了解公司的竞争优势

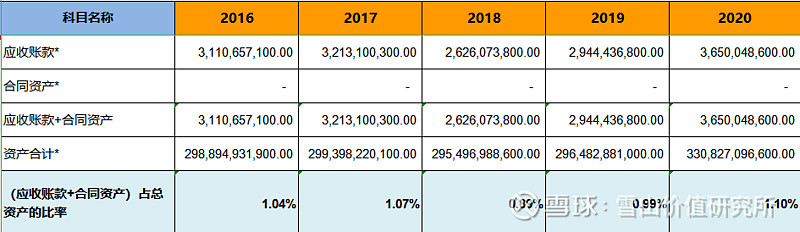

由近五年来看,公司的竞争力较差,被其他公司无偿占用资产。 看应收账款、合同资产,了解公司的产品竞争力

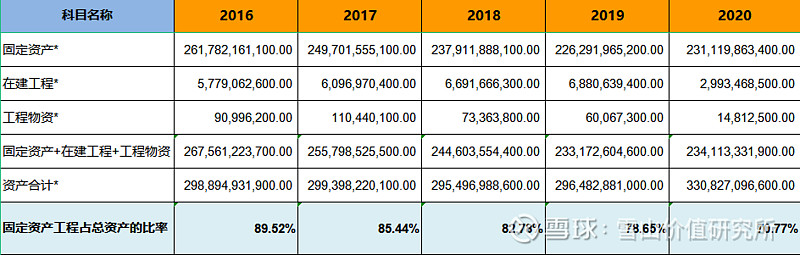

由近五年来看,公司的产品畅销程度很好。 看固定资产,了解公司维持竞争力的成本

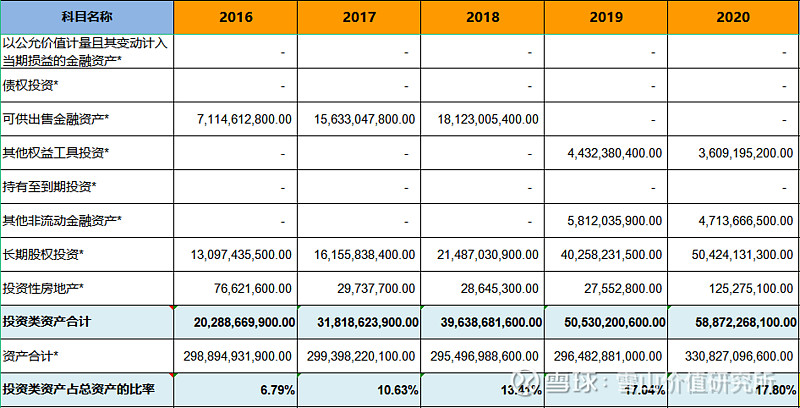

由近五年数据得,公司属于重资产型公司,保持持续的竞争力成本高,风险大。 看投资类资产,判断公司的专注程度。

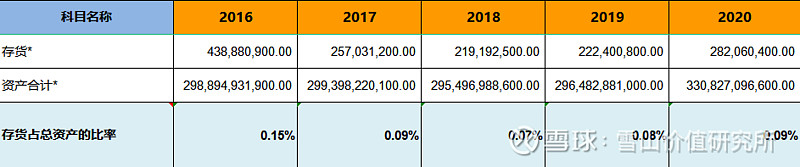

由近五年来看,公司的投资比例在15%左右。 看存货,了解公司未来业绩爆雷的风险。

由近五年来看,存货比例几乎为0。 看商誉,了解公司未来业绩爆雷的风险。

由近五年来看,商誉占比几乎为0,没有商誉暴雷的风险。 看营业收入,了解公司的行业地位及成长性。

由近五年来看,公司的成长逐渐加快。 看毛利率,了解公司的产品竞争力及风险。

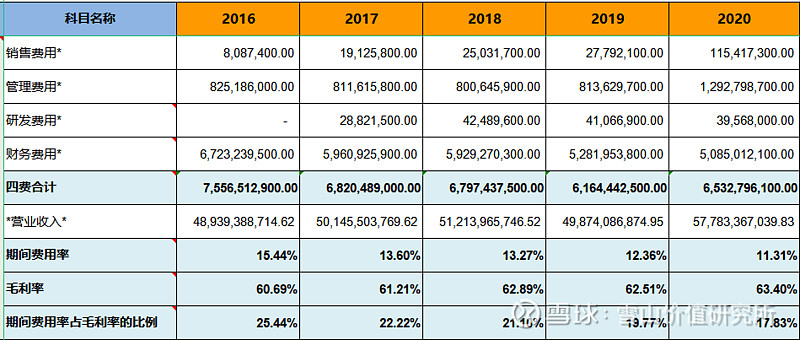

由近五年来看,公司毛利率在62%左右,波动较小。产品竞争力强,财务造假的可能性小。 看期间费用率,了解公司的成本管控能力。

由近五年来看,公司的成本管控能力好。 看销售费用率,了解公司产品的销售难易度。

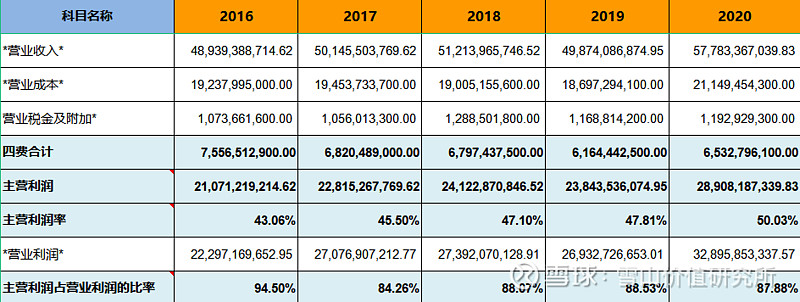

由近五年来看,公司的产品很容易销售。 看主营利润,了解公司主业的盈利能力及利润质量。

由近五年来看,公司的主营盈利能力强,利润质量较高。 看净利润,了解公司的经营成果及含金量。净利润主要看净利润含金量。

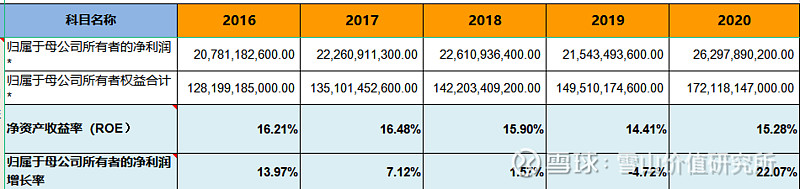

由近五年来看,公司的净利润现金含量很高。 看归母净利润,了解公司的整体盈利能力及持续性。

由近五年来看,公司属于优秀公司,处于较快的速度成长。 看购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力。

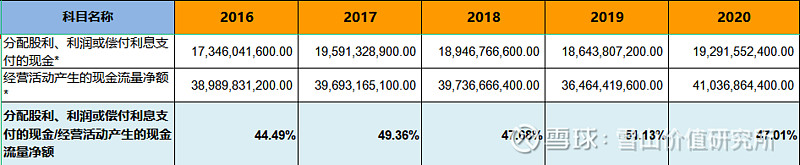

由近五年来看,公司增长潜力较大并且风险相对较小。 看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况。

由近五年来看,公司分红的长期可持续性较强。 估值及好价格 1.确定市盈率 根据以上分析并且参考近五年历史市盈率,合理市盈率为见公众号:雪山价值研究所 2.确定净利润增长率 根据往年复合增长率以及券商预估增长率,确定市盈率增长率为见公众号:雪山价值研究所 3.估值见公众号:雪山价值研究所 4.好价格计算 经计算得好价格见公众号:雪山价值研究所 注:全文不作为投资意见 |

【本文地址】

今日新闻 |

推荐新闻 |