行政事业单位收款收据是什么票据 |

您所在的位置:网站首页 › 行政事业单位资金往来结算票据属于发票吗 › 行政事业单位收款收据是什么票据 |

行政事业单位收款收据是什么票据

|

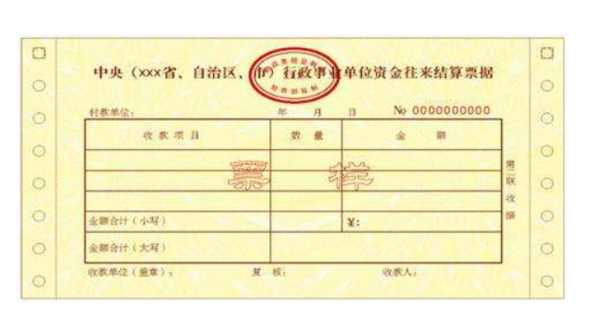

行政事业单位收款收据是属于政府非税收入票据,是政府机关在收到款项时开具的收据。根据《行政事业单位资金往来结算票据使用管理暂行办法》第六条 资金往来结算票据基本内容包括票据名称、票据编码、票据监制章、付款单位、开票日期、收款项目、数量、金额、收款单位、收款人以及联次。第七条 下列行为,可以使用资金往来结算票据:(一)行政事业单位暂收款项。由行政事业单位暂时收取,在经济活动结束后需退还原付款单位或个人,不构成本单位收入的款项,如押金、定金、保证金及其他暂时收取的各种款项等。(二)行政事业单位代收款项。由行政事业单位代为收取,在经济活动结束后需付给其他收款单位或个人,不构成本单位收入的款项,如代收教材费、体检费、水电费、供暖费、电话费等。(三)单位内部各部门之间、单位与个人之间发生的其他资金往来且不构成本单位收入的款项。(四)财政部门认定的不作为行政事业单位收入的其他资金往来行为。 扩展资料: 《行政事业单位资金往来结算票据使用管理暂行办法》第十二条 行政事业单位首次申领资金往来结算票据时,应提供《财政票据领购证》和领购申请,在领购申请中需详细列明领购资金往来结算票据的使用范围和项目。财政票据监管机构依照本办法,对行政事业单位提供的资金往来结算票据使用范围和项目进行审核,对符合资金往来结算票据适用范围的,予以核准;不符合资金往来结算票据适用范围的,不予核准,并向领购单位说明原因。行政事业单位未取得《财政票据领购证》的,应按照规定程序先办理《财政票据领购证》。参考资料来源:搜狗百科——行政事业单位资金往来结算票据使用管理暂行办法 |

【本文地址】