【史上最易懂】马尔科夫链 |

您所在的位置:网站首页 › 蒙特卡洛是在什么软件上实现的 › 【史上最易懂】马尔科夫链 |

【史上最易懂】马尔科夫链

|

马尔科夫链-蒙特卡洛方法

蒙特卡洛方法:从概率分布中随机抽取样本,从而得到分布的近似采样第一个公式(s)的解读:理论上的期望值第二个公式(

s

^

n

\hat{s}_n

s^n)的解读:如何通过具体的数据样本来近似这个理论值

马尔科夫链-蒙特卡洛方法

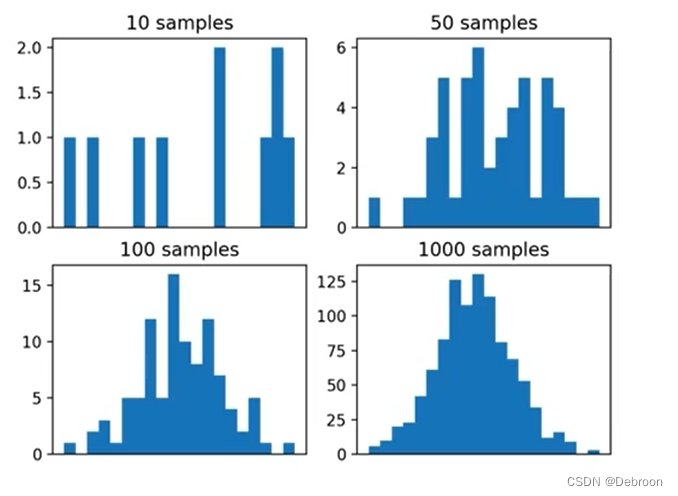

蒙特卡洛方法:从概率分布中随机抽取样本,从而得到分布的近似 蒙特卡洛方法:一种近似复杂概率分布的随机采样方法。 假设你有一家包子店,但你不确定每天应该准备多少个包子。 你知道如果包子不够卖,会失去收入;如果包子剩太多,又会浪费食材。 问题是,你不知道每天会来多少顾客,每个顾客会买多少个包子。 多备货带来的浪费成本少备货带来的顾客流失成本这时候,你可以用一种叫做蒙特卡洛方法的技巧来帮助你做决策。 这个方法的基本思想是这样的: 观察:首先,你观察过去几天或几周的情况,记录下来工作日和周末每天的顾客数量,以及他们买的包子数量。 模拟:接着,你通过这些信息来模拟可能的情况。比如,你可以用抽签的方式来决定明天每个顾客可能的行为。每个签上写着“买1个包子”或“买2个包子”这样的信息。 重复:你把这个过程重复100次。就像你有100个不同的明天,每个明天都可能有不同的顾客数和购买情况。 计算:每次模拟结束后,你计算一下如果是这种情况,你的店会有多少利润。比如,如果张三来了买1个包子,李四买了2个,总共卖出的包子数量和利润是多少。 平均:最后,你把这100次模拟的利润加起来,然后除以100,得到一个平均值。这个平均值可以告诉你,基于以往的情况,你可以期望的大概利润是多少。 蒙特卡洛方法就像是你在做一个实验,通过反复随机模拟明天的情况,来帮助你决定应该准备多少个包子。 是一种模拟算法,每个样本都代表着一次对现实的模拟。我们用有限次的模拟,来替代了所有的可能性。换成数学语言就是 – 蒙特卡洛方法就是对问题中的随机事件进行取样,为有限个样本进行独立计算,最后把样本结果进行统计的策略。 什么时候可以采用蒙特卡洛法? 可能性太多,我们计算不了的时候用的。蒙特卡洛的性质: 是对问题的估算,而不是精确计算。非常依赖参数和模型的正确。采样 蒙特卡洛的采样,是从概率分布中随机抽取样本,从而得到分布的近似。 样本越多,采样越准确

s = ∫ p ( x ) f ( x ) d x = E p [ f ( x ) ] s ^ n = 1 n ∑ i = 1 n f ( x ( i ) ) . \begin{aligned}s&=\int p(\boldsymbol{x})f(\boldsymbol{x})d\boldsymbol{x}=E_p[f(\mathbf{x})]\\\\\hat{s}_n&=\frac1n\sum_{i=1}^nf(\boldsymbol{x}^{(i)}).\end{aligned} ss^n=∫p(x)f(x)dx=Ep[f(x)]=n1i=1∑nf(x(i)). 如何通过随机变量的分布来计算某个函数的期望值如何利用样本来估计这个期望值 第一个公式(s)的解读:理论上的期望值s 是一个数学期望(平均值),我们可以想象一个随机过程,比如抽签,每次抽签都对应一个结果 x,并且每个结果 x 都有一个概率 p(x)。 函数 f(x) 是我们对每次抽出的结果 x 做的某种操作,比如可以是计算 x 的平方、加倍等等。 公式中的 ∫ p(x)f(x)dx 是一个积分,意思是对所有可能的结果 x,将每个结果的概率 p(x) 与操作后的值 f(x) 相乘,然后把这些乘积加在一起。这就给了我们一个加权平均,也就是 s。 这个期望值 s 是说:如果我们无限次地重复抽签过程,每次都对结果做操作 f(x),那么平均下来,每次操作的结果会是多少。 第二个公式( s ^ n \hat{s}_n s^n)的解读:如何通过具体的数据样本来近似这个理论值 s ^ n \hat{s}_n s^n 是对上述期望值 s 的一个估计。因为在实际中,我们无法无限次重复实验,所以我们只能通过有限次数的抽样来估计期望值。 1 n ∑ i = 1 n f ( x ( i ) ) \frac{1}{n}\sum_{i=1}^{n}f(\boldsymbol{x}^{(i)}) n1∑i=1nf(x(i)) 是一个平均值,是说:我们实际上只进行了 n 次抽签,并且记录下了每次抽签的结果 x。对于每次抽签,我们都计算 f(x),然后把这 n 个 f(x) 加起来,除以 n,得到一个平均值。这个平均值 s ^ n \hat{s}_n s^n 就是我们对实际期望值 s 的一个估计。我们希望随着 n(样本数量)的增加,我们的估计 s ^ n \hat{s}_n s^n 越来越接近真实的期望值 s。这个公式的问题在于,实践中,某个概率分布 p ( x ) f ( x ) p(x)f(x) p(x)f(x) 难以采样。 数学上提供了 重要性抽样(Importance sampling),解决这个问题。 重要性抽样解决了,在计算随机变量的期望值或复杂概率分布时,遇到的计算困难或无法直接计算的问题。使用一个已知(易于采样)的概率分布来生成样本,并根据该样本的重要性权重对期望值进行重新加权。以下就是重要性抽样的数学公式: p ( x ) f ( x ) = q ( x ) p ( x ) f ( x ) q ( x ) . s ^ q = 1 n ∑ i = 1 , x ( i ) ∼ q n p ( x ( i ) ) f ( x ( i ) ) q ( x ( i ) ) \begin{aligned}p(\boldsymbol{x})f(\boldsymbol{x})&=q(\boldsymbol{x})\frac{p(\boldsymbol{x})f(\boldsymbol{x})}{q(\boldsymbol{x})}.\\\hat{s}_q&=\frac1n\sum_{i=1,\boldsymbol{x}^{(i)}\thicksim q}^n\frac{p(\boldsymbol{x}^{(i)})f(\boldsymbol{x}^{(i)})}{q(\boldsymbol{x}^{(i)})}\end{aligned} p(x)f(x)s^q=q(x)q(x)p(x)f(x).=n1i=1,x(i)∼q∑nq(x(i))p(x(i))f(x(i)) q ( x ) q(\boldsymbol{x}) q(x):一个已知(易于采样)的概率分布从概率分布中抽取 n 个样本, i i i 表示样本的索引 马尔科夫链-蒙特卡洛方法当问题涉及到高维空间,使用重要性抽样 + 蒙特卡洛方法,还是难以计算。 需要采样大量样本,才能保证精度我们可以使用马尔科夫链的蒙特卡洛方法来解决这个问题。 用马尔科夫链进行采样,可以从任意分布、任意状态采样是一种迭代策略,首先定义随机变量转移矩阵(可以将当前状态转移到下一个状态)因为这些状态是转移矩阵随机生成,最终状态序列会收敛到一个目标分布比如在巨大城堡,里面有很多房间,找到每个房间里的人数分布情况(每个房间被访问的次数),但是你不能一次进入所有的房间并计数。 你从房间A开始,记录房间A里的人数。 然后,根据一个规则(假设转移概率是基于房间的人数,人数较多的房间具有较高的转移概率),你随机选择一个相邻的房间作为下一个状态。 你进入该房间,记录房间的人数,并再次根据规则选择下一个房间。 你不断重复这个过程,记录不同房间的人数。 因为你是根据随机规则进行选择的,所以你会以一种随机的方式在不同的房间之间移动。 但是,当你重复这个过程很多次时,你会发现你更有可能停留在人数更多的房间,而在人数较少的房间停留的次数较少。 通过计算每个房间被访问的频率,来估计每个房间的人数分布情况。你最终会得到一个状态序列,其中房间的停留次数与该房间的人数成正比。 当你重复这个过程很多次时,你会更多地停留在人数较多的房间,从而获得与人数分布相关的结果。 虽然你不能直接计算每个房间的人数,但通过马尔科夫链的蒙特卡洛方法,你可以从任意状态(房间)开始采样,并最终收敛到目标分布(人数分布)。 |

【本文地址】

今日新闻 |

推荐新闻 |