2022年上市银行资产盈利能力拆解及对比分析(上) 一、引言银行的净利润与营业收入与银行的资产规模密切相关,其中息差业务的收入与规模直接相关,非息业务的收入也与规模间接相关... |

您所在的位置:网站首页 › 营收平均增长率公式计算 › 2022年上市银行资产盈利能力拆解及对比分析(上) 一、引言银行的净利润与营业收入与银行的资产规模密切相关,其中息差业务的收入与规模直接相关,非息业务的收入也与规模间接相关... |

2022年上市银行资产盈利能力拆解及对比分析(上) 一、引言银行的净利润与营业收入与银行的资产规模密切相关,其中息差业务的收入与规模直接相关,非息业务的收入也与规模间接相关...

|

来源:雪球App,作者: 考拉大叔,(https://xueqiu.com/2836571636/247385192) 一、引言银行的净利润与营业收入与银行的资产规模密切相关,其中息差业务的收入与规模直接相关,非息业务的收入也与规模间接相关,因此考察银行的净利润、营业收入等指标与资产规模的关系对分析银行的盈利能力十分重要。因为不同银行以同样的速度扩张资产规模,盈利能力强的银行能够产生更多的净利润,而盈利能力差的银行要想产生同样的净利润就需要更多的扩张资产规模从而承担更多的风险。 二、总资产收益率在《从负债结构看商业银行的竞争优势(1)对公存贷比与“优质客户”》和《从负债结构看商业银行的竞争优势(2)主动负债与被动负债》这两篇文章中,我分析了银行是如何“以客户为中心”进行服务的,即银行在给贷款和存款定价时是如何考察客户“综合收益”情况的。而这种“综合收益”最终也会体现在银行的财务指标上,其中最具代表性的指标便是ROA,这个指标也是银行核心竞争力的综合体现。因此,该指标也最能体现银行的盈利能力。 计算公式: 总资产收益率(ROA)=归母净利润÷平均资产总额 平均资产总额=(期初资产总额+期末资产总额)÷2

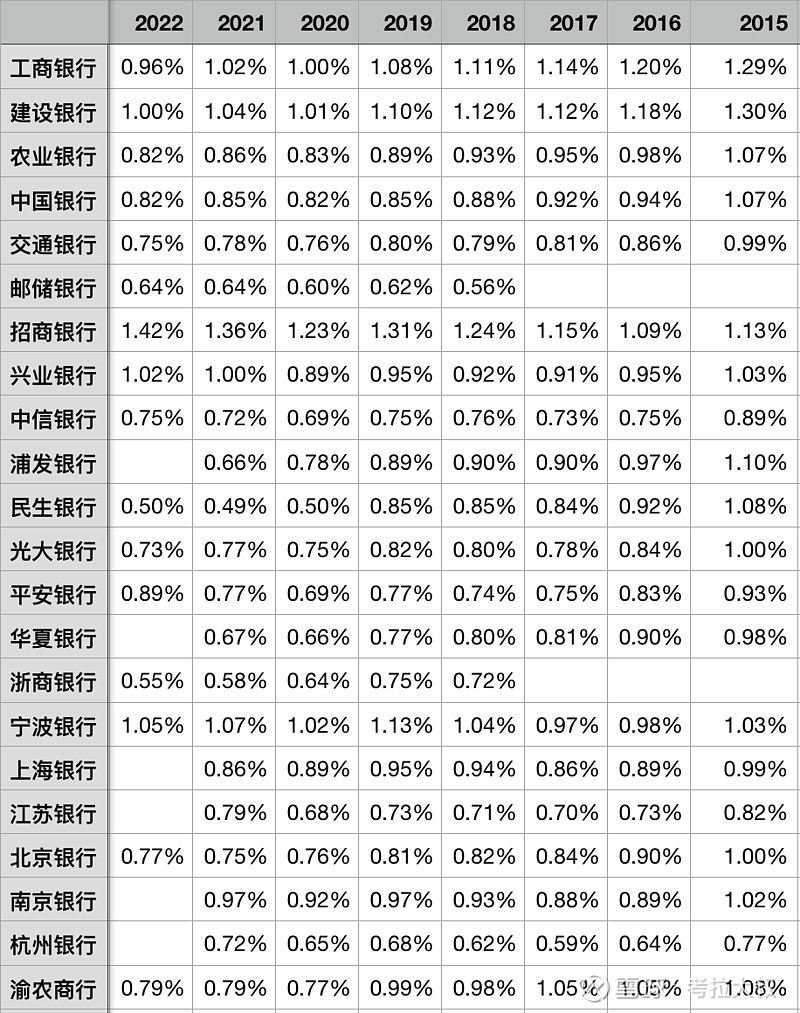

表1-总资产收益率(ROA) 如表1所示,ROA在不同的银行间差异巨大,最高的招商银行达到了1.42%,而最低的民生银行只有0.5%,浙商银行也只有0.55%,这两家银行的ROA只比招行的三分之一略多一点,也就是说这三家银行如果新增的资产规模一样,那么招行增加的净利润可以达到民生和浙商的三倍。 而邮储银行、浦发银行、华夏银行、杭州银行四家银行都不足0.7%,大致只有招行的一半,也就是说这几家银行想要增加与招行同样的净利润就需要让增加的资产规模达到招行的2倍。 其他银行里,工商银行、建设银行、兴业银行、宁波银行相对较高,能达到1%左右,而具备内生性增长的银行通常ROA也需要达到1%以上,如工行和建行。 三、风险加权资产收益率风险加权资产收益率(RORWA)与总资产收益率(ROA)类似,只不过分母是平均风险加权资产,对于采用资本高级法的银行会具有一定的优势。 计算公式: 风险加权资产收益率(RORWA)=归母净利润÷平均风险加权资产 平均风险加权资产=(期初风险加权资产+期末风险加权资产)÷2

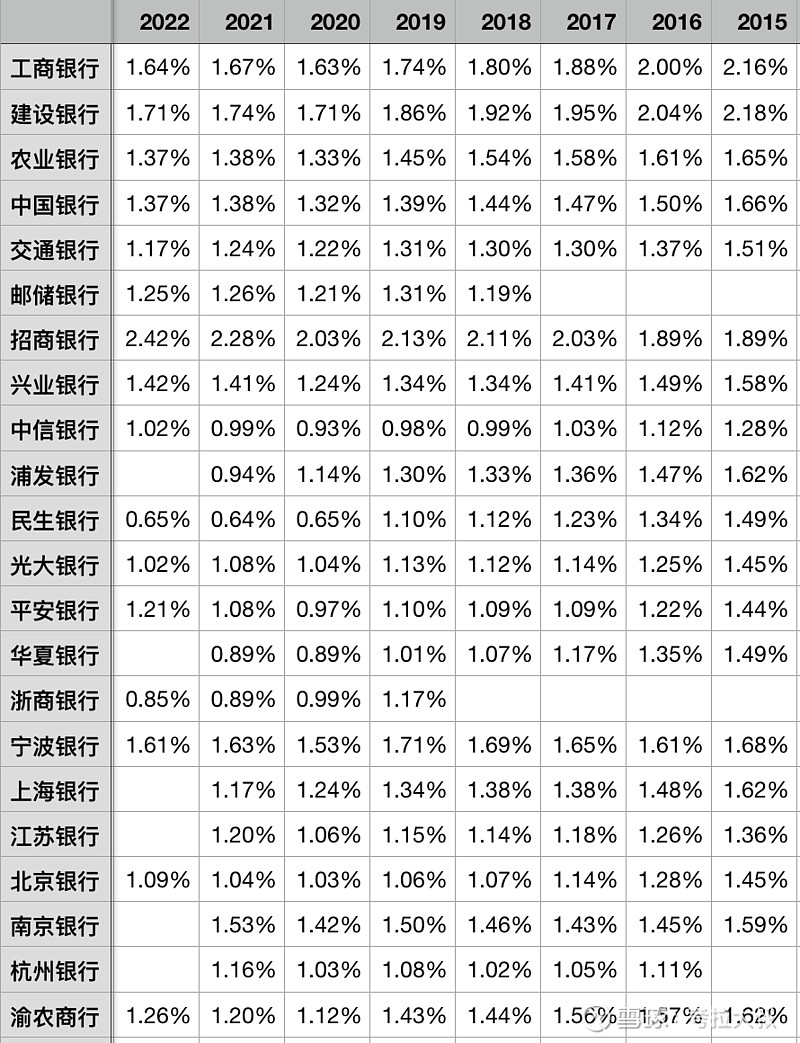

表2-风险加权资产收益率(RORWA) 如表2所示,不同的银行间该指标的差距更大一些,最高的招行2.42%,最低的民生只有0.65%,相差3.72倍。该指标越高,内生性增长能力就会越强。 该指标体现的情况与ROA类似,具体不再进一步分析。 四、总资产净营收率盈利能力的差异取决于收入的差异与成本的差异,因此,接下来的几节先来看收入相关的几个指标。 银行的非息收入中包含了一块“其他业务收入”,主要是保险业务、租赁业务等收入,但这部分收入未扣除业务成本,而银行的其他收入都是扣除了业务成本的净收入,如利息净收入、手续费净收入。所以银行真正的营业收入应该是扣除其他业务成本(保险、租赁等业务成本)后的“营业净收入”。 这一节,我们分析一下各家银行的资产能够产生多少营业净收入。 计算公式: 总资产净营收率=营业净收入÷平均资产总额 营业净收入=营业收入-其他业务成本 平均资产总额=(期初资产总额+期末资产总额)÷2

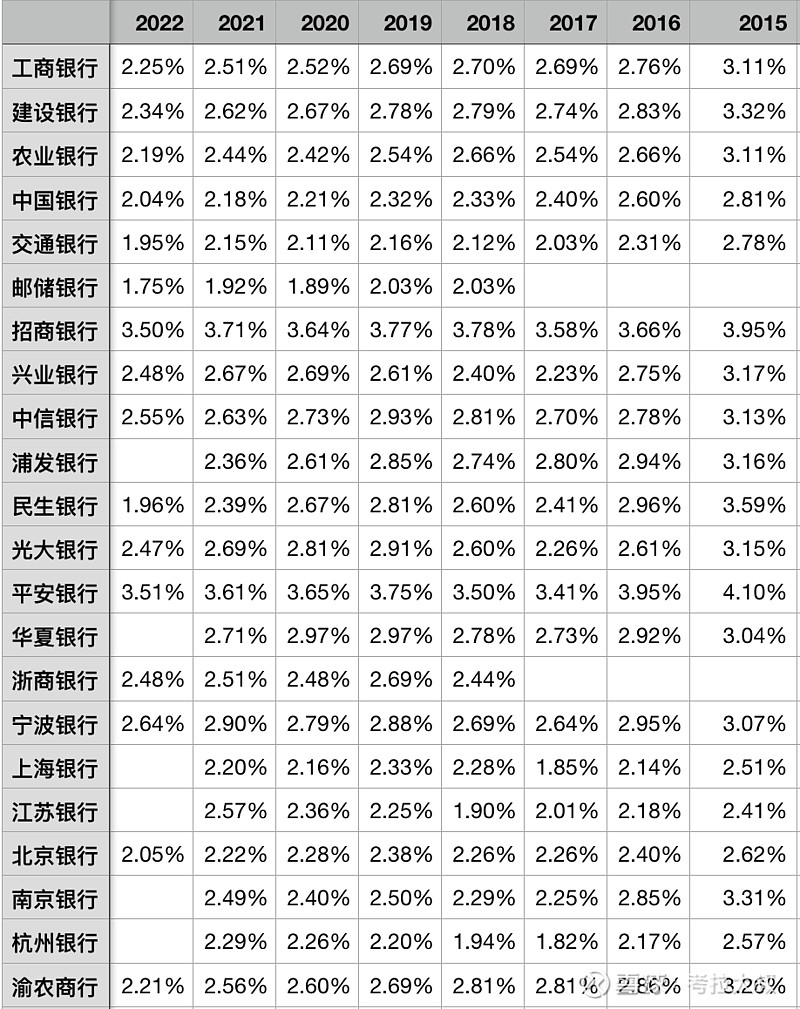

表3-总资产净营收率 如表3所示,从资产生成营业净收入的能力来看,收益率最高的平安银行为3.51%,招商银行也达到了3.5%,最低的邮储银行仅有1.75%,交通银行略好点为1.95%,最高与最低大致相差了一倍,不像ROA那样在各银行间差异高达3倍,这说明在扣除了成本后,差异被进一步放大了。 大部分银行该指标在2%-2.5%之间,差异不是非常大,但该指标是利润的源头,如果该指标过低,银行就只能从相对有限的成本上挤压出利润。 五、总资产净利息收益率我之前在《银行的交易性金融资产与投资收益(3)收益构成及收益率》一文中曾详细阐述过一个观点,三项投资收益与手续费净收入明显不同,应该归入息差收入而不是非息收入,概括起来有如下几点理由: 第一、交易性金融资产也是要消耗核心一级资本的,其风险权重要计入市场风险加权资产; 第二、交易性金融资产中的基金投资有一部分是摊余债基,属于债权投资(生息资产); 第三、投资收益并不都来自与交易性金融资产,有相当一部分是处置其他资产(贷款、债权投资等)产生的收益; 第四、交易性金融资产都需要负债匹配,即投资收益是要占用银行的资金的。 因此,总资产净利息收益率要比财报中公布的净息差(生息资产)更有意义。 计算公式: 总资产净利息收益率=(利息净收入+三项投资收益)÷平均资产总额 平均资产总额=(期初资产总额+期末资产总额)÷2 三项投资收益=投资收益+公允价值变动损益+汇兑损益

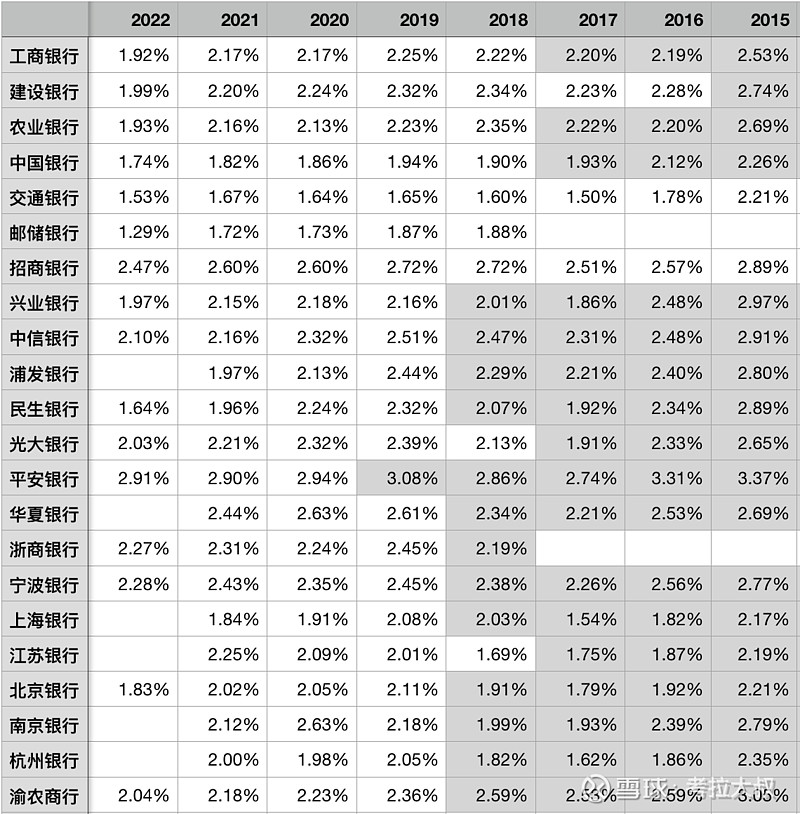

表4-总资产净利息收益率 如表4所示,由于目前银行业仍然以息差收入为主,因此银行间营收规模的差异主要也来自于净利息收益率间的差异。净利息收益率最高的平安银行高达2.91%,最低的邮储银行只有1.29%,相差了2倍以上。其余银行,除了交行1.5%和民生1.64%之外,大部分都在2%左右。 六、净息差(生息资产净利息收益率)该指标就是银行财报中公布的净息差,它仅能体现出银行生息资产的盈利能力,并不包括交易性金融资产和汇兑业务所带来的收益。但由于银行的收入主要来源于利息净收入,所以净息差对银行总资产净收益率的影响也是非常大的。 计算公式: 净息差(生息资产净利息收益率)=利息净收入÷日均生息资产

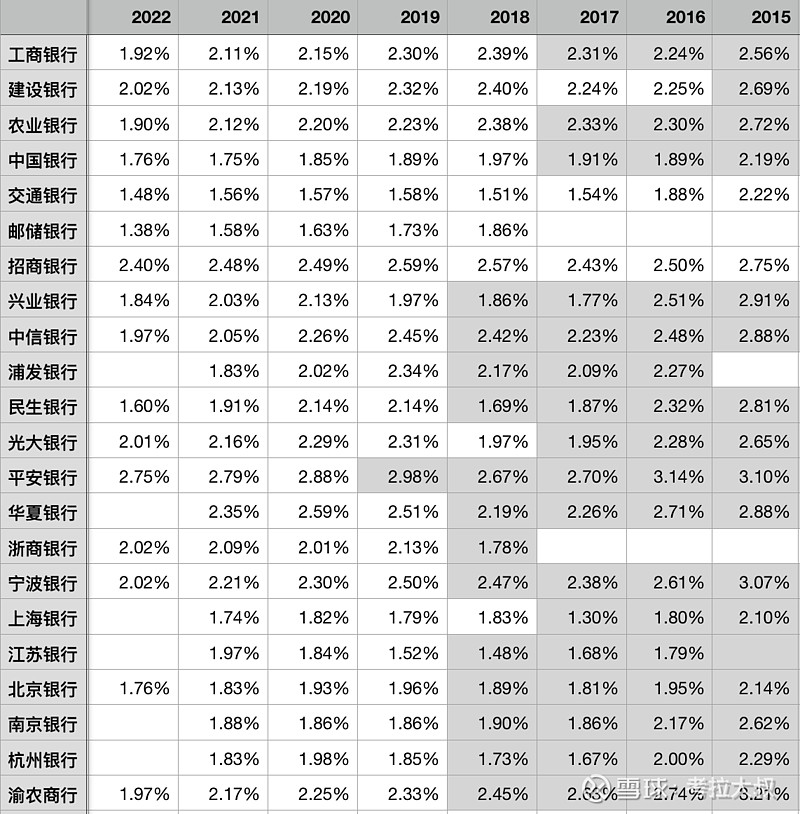

表5-净息差(生息资产净利息收益率) 如表5所示,与总资产的净利息收益率类似,净息差这个指标也是有巨大差异的。最高的平安银行2.75%,最低的邮储银行1.38%,交通银行1.48%,相差正好2倍左右,具体不再进一步分析。 需要注意的是,部分银行财报中公布的净息差与表5的数据有差异,比如邮储银行没有考虑支付给邮储集团的存款代理费用,而表5是将该费用计入了存款成本;兴业银行和浙商银行由于交易性金融资产占比较高,在计算净息差时将其对应的负债成本予以扣除,但这一算法与其他银行并不一致,所以表5中的算法采用与其他银行口径一致的算法。 (未完待续) 本文仅供学习和交流,不构成投资建议! 【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】 $招商银行(SH600036)$ $兴业银行(SH601166)$ $平安银行(SZ000001)$ @今日话题 @雪球达人秀 |

【本文地址】

今日新闻 |

推荐新闻 |