安永解读2020年12月财政部新收入准则应用案例 |

您所在的位置:网站首页 › 营业收入的几种主要形式 › 安永解读2020年12月财政部新收入准则应用案例 |

安永解读2020年12月财政部新收入准则应用案例

|

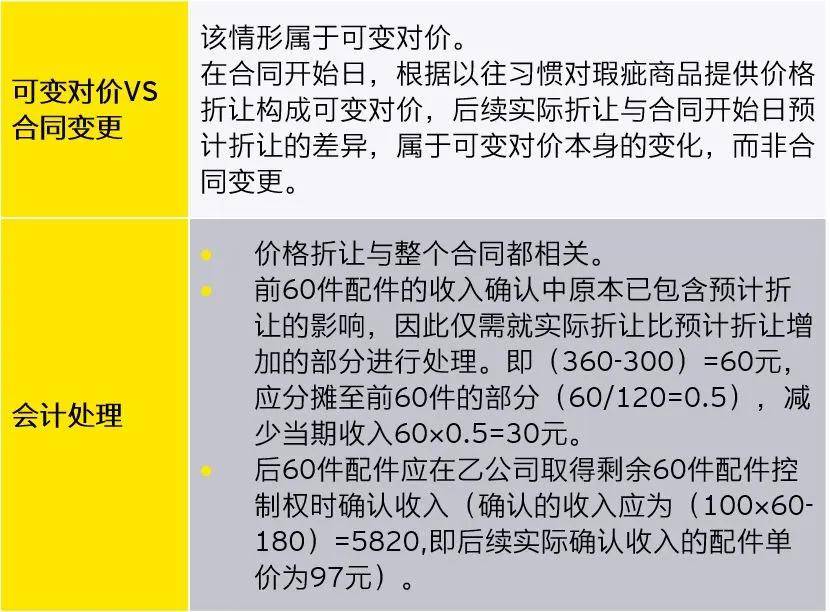

例2 ► 甲、乙公司签订合同,甲公司以单价100元向乙公司交付120件标准配件。 ► 以往习惯做法表明,甲公司将对瑕疵商品给予乙公司价格折让,合同开始日甲公司预计该折让金额为300元。 ► 2X20年1月30日,甲公司交付60件配件,确认收入5850元(100×60-300×60/120)。 ► 2X20年1月31日,乙公司发现已交付的配件存在瑕疵,甲公司对配件进行返工(该返工属于保证类质量保证),返工后乙公司对配件表示满意。 ► 2X20年1月31日,甲公司按照以往惯例主动提出对120件配件给予3元/件的折让,共计360元。提供折让的方式是减少剩余60件配件的单价,调整为94元。 分析:

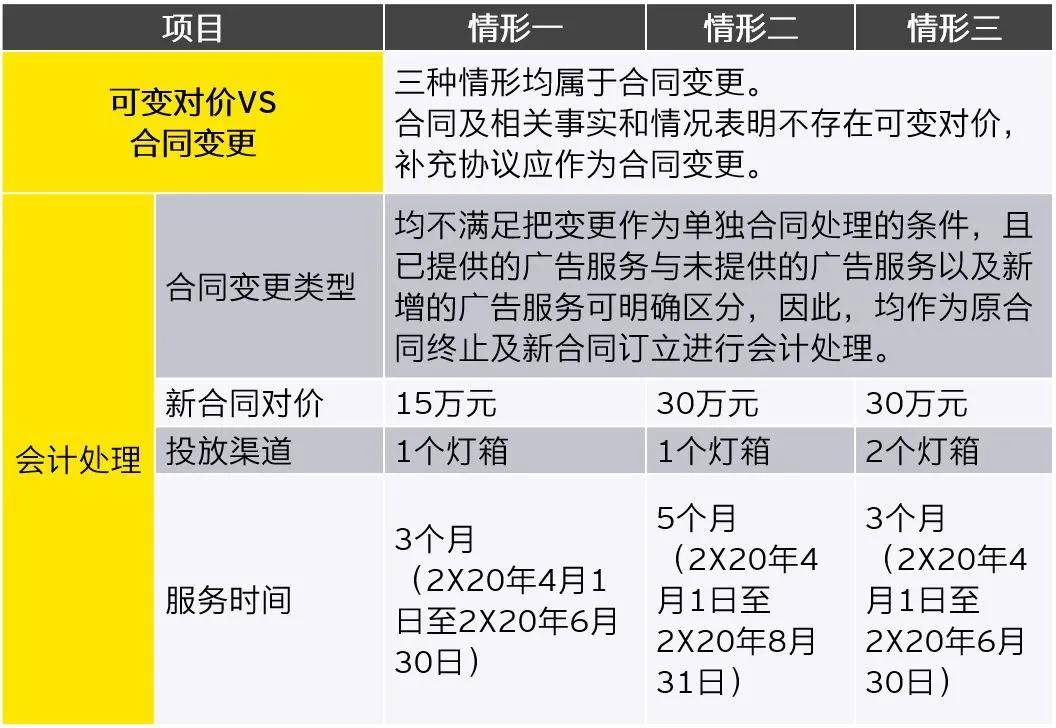

例3 ► 甲公司向乙公司提供广告投放服务,时间为2X20年1月1日至6月30日,投放渠道为一个灯箱,合同金额60万元,于每月月底支付10万元。 ► 无可变对价条款,未约定投放效果标准,且相关事实和情况表明该合同不存在对价金额可变的安排。 ► 该广告投放为一系列实质相同且转让模式相同的、可明确区分的商品。 ► 广告投放后,由于外部突发原因导致人流量骤减,乙公司对广告投放效果不满意,2X20年3月31日,双方达成补充协议如下: 情形一:对后续广告服务打五折,即后续每月底支付5万元。 情形二:增加广告投放时间,延长至2X20年8月31日,总价不变,即后续每月底支付6万元。 情形三:增加一个灯箱投放广告,总价和付款情况不变。► 假设广告服务占用灯箱不构成租赁,已提供的广告服务与未提供的广告服务以及新增的广告服务均可明确区分。 分析:

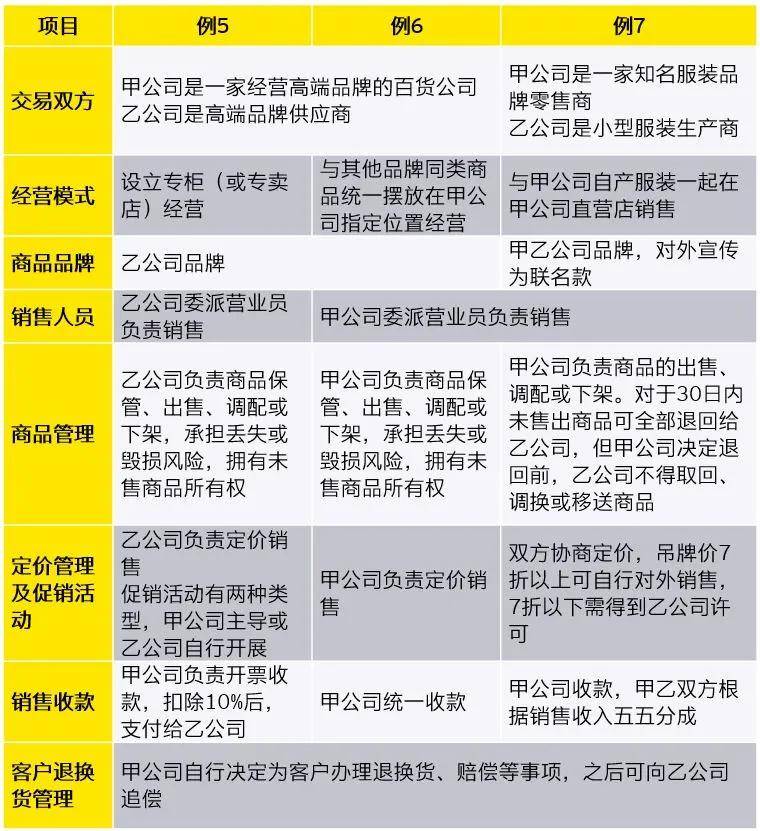

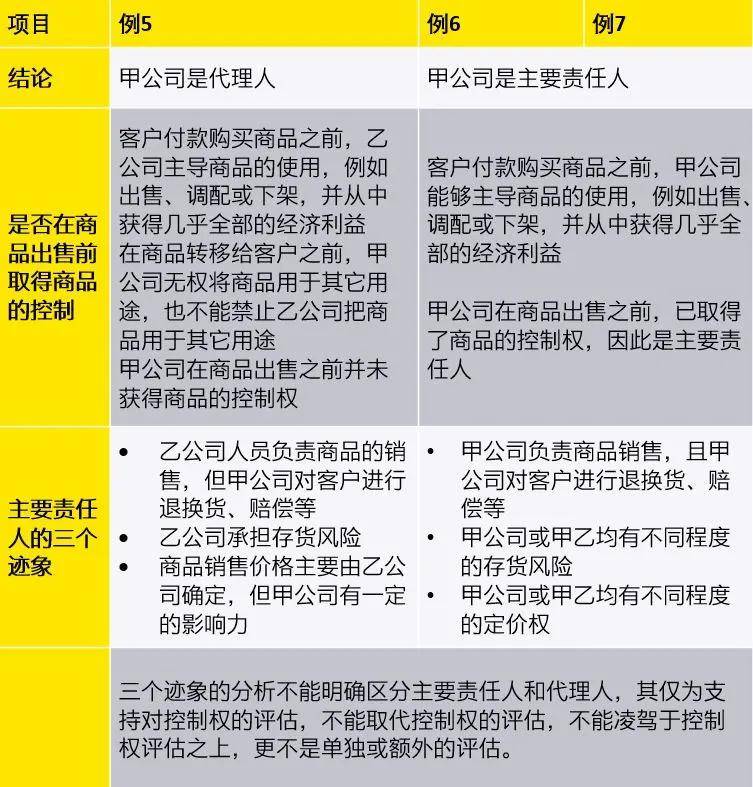

进一步提示 可变对价与合同变更产生的对价变化是实务中常见且容易混淆的问题。 例1和例2、例3的对比体现了区分这两个概念的关键在于,价格的改变是否源于原合同中已存在的条款或商业惯例产生的合理预期。 例2还进一步说明了可变对价的后续变化如何在合同的履约义务中进行分配,即与合同整体相关的可变对价,如果与初始估计相比发生变化,不仅影响后续合同收入的确认,还会对已履行的履约义务所确认的收入进行追补调整,可能对当期损益产生重大影响。 例3通过三种不同形式的合同变更,展示了在合同范围变化或合同价款变化时,应如何确定合同变更的处理方法。尽管本案例中三种变更情形均作为原合同终止及新合同订立处理,但对于后续各期间收入确认的影响并不相同。企业在有关合同条款修订的商业谈判中,可以事先针对可行的各个方案测算财务影响。 2. 基于客户销售额的可变对价例4 甲公司为乙公司提供电力能源节约设备。合同仅包含一项履约义务,即设备购置安装。 交易对价包含固定对价和可变对价。其中固定价款5000万元,变动价款基于乙公司在设备运营后4年内每年电力能源实际节约费用的20%确定。 分析: 固定对价:5000万元直接计入交易价格。 可变对价:按照期望值或最可能发生金额确定最佳估计数,并考虑限制条件后计入交易价格。 估计时考虑的因素:相关合同约定、项目可行性报告、乙公司供电运营与管理历史情况、建设项目的最佳供电能力等。 限制条件:包含可变对价的交易价格不超过在相关不确定性消除时,累计已确认的收入极可能不会发生重大转回的金额。 每个资产负债表日重新评估可变对价的金额。进一步提示 本案例说明了可变对价的估计是准则要求的必须环节(知识产权许可基于使用或销售的情形除外),不应仅以“出于谨慎”或“无法操作”而忽略可变对价的估计。 本案例中仅有一项履约义务,假设不考虑其他因素,合同收入有可能在设备提供安装后确认,由于可变对价可能基于估计计入交易价格,因此较原收入准则下,可能更早确认更多收入。需要重视的是,可变对价计入交易价格需要满足累计已确认的收入极可能不会发生重大转回的限制条件。合理运用该限制条件可解决对于把估计的数字包含在确认的收入中是否不够谨慎的顾虑。 3. 主要责任人和代理人的判断主要责任人和代理人的判断涉及3个零售业的案例,其中有很多相似点,归纳对比如下:

分析:

进一步提示 主要责任人和代理人的判断是实务中的争议较多的领域,除零售业之外,该问题也广泛存在于贸易、运输、建筑等各行各业。结论因具体业务安排的情况而异,但分析思路可以借鉴。 本案例显示,从三个迹象,即是否对提供商品承担主要责任、是否承担存货风险、是否具有定价权来看,每个迹象可能分别倾向于不同的结论,这种情形在实务中很常见,往往使得综合判断比较困难,甚至得出的结论未必恰当。 本案例中强调三个迹象的分析不能取代或凌驾于控制权评估之上,更不是单独或额外的评估,是提示实务关注新收入准则下以控制权转移为核心的原则,强调以主要责任人的本质为核心,即对所提供的商品或服务具有控制,来避免陷入纷乱的各种迹象中,“只见树木,不见森林”。以控制权为主,其他迹象为辅的判断原则可以使实务判断更加明确。本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |