偏头痛药物市场的中国机会 |

您所在的位置:网站首页 › 舒马曲普坦药店能买到吗 › 偏头痛药物市场的中国机会 |

偏头痛药物市场的中国机会

|

03 CGRP单抗异军突起,带动偏头疼药物市场扩容 以安进的CGRP单抗-erenumab(Aimovig)为例,由于其“性感的”临研数据,自2018年中旬上市后,Aimovig迅速抢占市场,2019年全球市场销售额突破4亿美金。基于该药良好的安全性、有效性以及首个上市的先发优势,数据库的预测,该药2022年全球市场将突破10亿美金成为“重磅炸弹”,2026年全球市场将突破18亿美金。

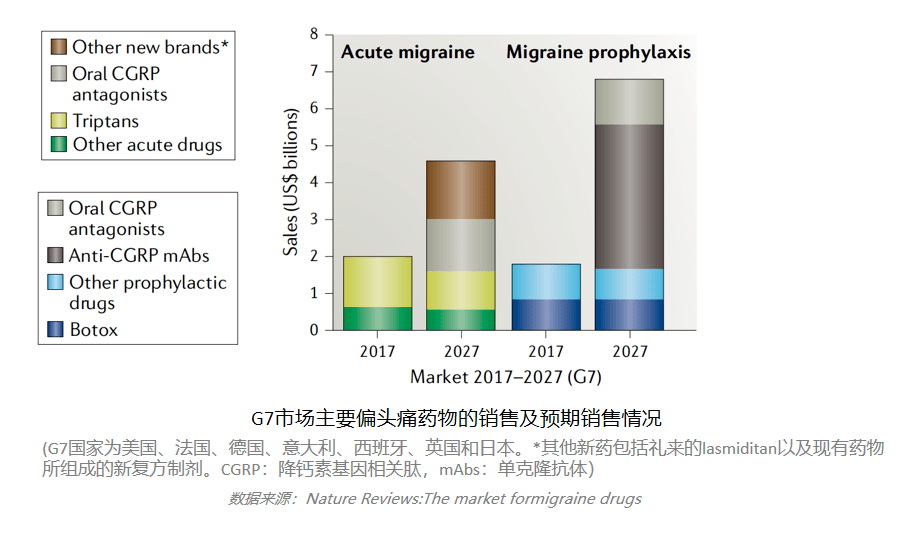

预期CGRP靶向药物将刺激急性偏头疼药物市场在未来10年有大幅增长,规模可超110亿美元,而预计CGRP靶向药物2027年的销售额可超65亿美元。

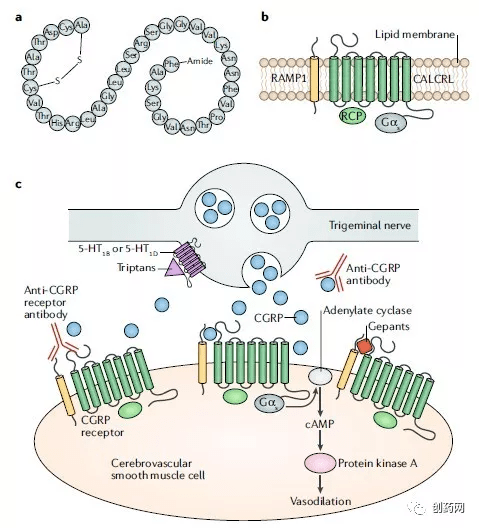

04 明星靶点-CGRP 三叉神经节中降钙素基因相关肽(CGRP)回路的持续激活使三叉神经节作为偏头痛历程中的放大器。因而阻塞三叉神经节中的CGRP信号将是治疗/预防偏头痛的途径之一。多项研究证实了CGRP在急性偏头痛发作期间有显著增加。 CGRP受体属于G蛋白偶联受体,功能性受体由7个跨膜蛋白复合体(降钙素受体样受体,CALCRL),1个跨膜蛋白受体活性修饰蛋白(受体活性修饰蛋白1,RAMP1),1个胞内蛋白(受体组分蛋白,RCP)及一个Gs蛋白α亚基(Gαs)组成。

CGRP运输及CGRP相关偏头痛治疗的活性位点。a:人源α型CGRP的氨基酸组成结构。b: CGRP受体复合物。c:在含有CGRP的三叉神经静脉曲张支配的脑血管平滑肌细胞中CGRP相关偏头痛治疗的靶点。 05 CGRP靶向药物具有诸多优势 在21世纪初,许多口服CGRP拮抗剂被开发用于治疗偏头痛,当时处于领先地位的为默沙东的telcagepant,可后其因肝毒性问题而被终止于临床三期阶段。但尽管默沙东终止了其CGRP研究计划,但其他公司竟也开始纷纷效仿,让这一研究领域逐渐热起来。 CGRP具有诸多优势: 副作用相对较小,相比曲坦类药物对心血管疾病患者更安全。对以女性群体为主的患者中,致畸风险较小。 对许多接受其他药物治疗无应答的人群依然有效。 单抗类分子量大,半衰期长。可以每月注射,较低的使用频率,增加了患者的顺应性。小分子则代谢快,可口服,成本相对较低,可用于偏头痛急性发作的治疗。 可用于预防发作。 对丛集性头痛,外伤性头痛可能也有效。 副作用相对较小,相比曲坦类药物对心血管疾病患者更安全。对以女性群体为主的患者中,致畸风险较小。 对许多接受其他药物治疗无应答的人群依然有效。 单抗类分子量大,半衰期长。可以每月注射,较低的使用频率,增加了患者的顺应性。小分子则代谢快,可口服,成本相对较低,可用于偏头痛急性发作的治疗。 可用于预防发作。 对丛集性头痛,外伤性头痛可能也有效。 2018年,安进的erenumab、礼来的galcanezumab 、辉瑞和Teva的fremanezumab三款CGRP mAb抗体已在美国获批上市,在欧洲市场也将被覆盖。而紧随三者之后的是Alder Biopharmaceuticals的eptinezumab。现在虽然离治愈偏头痛还很远,但该类药物所公布的临床结果已经让大家足够兴奋。 治疗慢性偏头痛(CM)患者,托吡酯和Botox可让患者头痛天数每月减少1-2天,患者响应率(每月偏头痛天数减少≥50%)分别为22%和12%。与此相比,抗CGRP单抗对偏头痛的III期临床结果显示,其可使发作性偏头痛(EM)和CM患者每月偏头痛天数分别减少约1.5-2天和2-2.5天,两组的患者响应率为12-24%。 尽管这些结果与托吡酯和Botox的相似(基于交叉试验的比较),但在次要终点分析中,一部分接受抗CGRP单体治疗的患者偏头痛天数每月可减少75-100%,患者可服用更少的急性治疗药物,此外也有报告,一些患者疼痛严重程度降低,因此偏头痛更容易控制。更可贵的是,对那些由于疗效或耐受性因素而对既往预防性疗法失败的患者,erenumab显示有效。 此外,这类单抗的另一治疗优势是,具有优异的耐受性和安全性。目前为止,除了超敏反应之外,FDA未要求erenumab、fremanezumab和galcanezumab的标签加上警告和预防措施,且治疗相关的不良事件主要发生在注射部位。 06 上市的四种CGRP抗体的差异 以上四种CGRP抗体疗效和耐受性类似,但并不是无差异。除了有早几个月上市的优势外,erenumab是其中唯一一款全人源单克隆抗体,靶向的是CGRP受体而不是CGRP本身。尽管这一机理的临床益处尚不清楚,但可能会让其成为针对CGRP抗体无响应患者的优先选择。 另一主要差异在于给药方式:erenumab和galcanezumab每月皮下注射一次,可在家里通过预装自动注射器使用;fremanezumab每月或者每季度皮下注射给药一次,但仅预装注射器可用,而eptinezumab为每季度静脉输注给药。 这四种药物的临床特性看上去有些相似,所以背后的公司需要利用其它因素,争夺市场领导者的地位。安进是首个将产品推向市场的,利用这个优势获得大量销售。而礼来则可能通过丛集性头痛的额外数据尝试差异化。梯瓦能够推广它的 每季一次用药的优势。eptinezumab的问题是需要静脉注射给药,但是它的产品在神经学领域有优势,而且临床数据强大。但是,该市场有大量的患者未得到很好的治疗,所以所有这四个药物在中期阶段都有可能获得很不错的销售。 07 口服以及新型制剂是否能真正打开市场

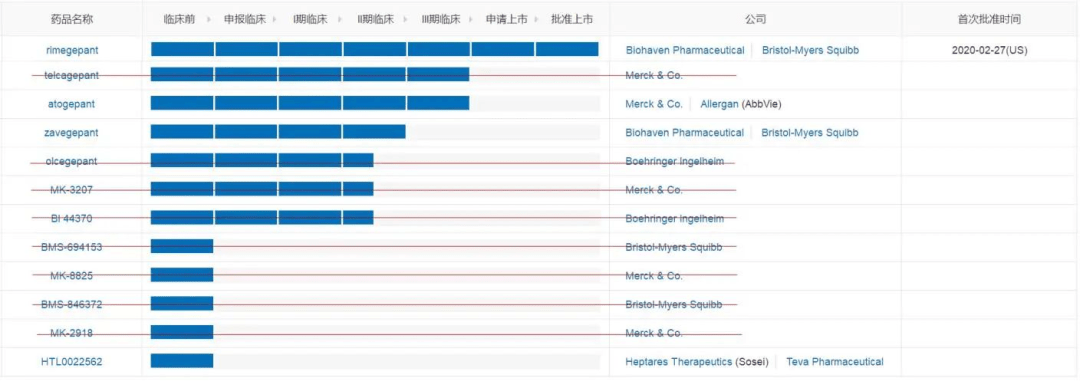

上面两张图,一目了然,小分子是研发方向,BMS、Abbvie、TEVA三个玩家在努力突破,Merck和BI败了好几个分子,就不搞了。 口服CGRP靶向疗法也相继上市。去年12月FDA批准艾尔建(已被艾伯维收购)ubrogepant上市,成为FDA批准的第一款口服CGRP受体拮抗剂。这是默沙东于2011年口服CGRP 拮抗剂telcagepant因肝脏毒性遭遇失败后,代表着CGRP新给药途径的到来。 Biohaven制药公司的rimegepant,在今年2月获得FDA批准用于急性偏头痛治疗,明年年初可能会获得 偏头痛预防的适应症。值得一提的是rimegepant是速效口腔崩解片剂型。 Biohaven的另一款利器zevagepant,这是第一个也是唯一一个用于偏头痛急性治疗并进入临床开发的鼻用CGRP受体拮抗剂。近期公布了zevagepant的关键2/3期试验BHV3500-201(NCT03872453)顶线结果。研究结果显示,10mg/20mg zevagepant vs. 安慰剂,2小时内达到头痛缓解的患者比例为22.5%/23.1% vs. 15.5%,达到主要终点。2019年12月23日,生物制药公司Zosano Pharma Corporation宣布向FDA提交其505b2新药Qtrypta™上市申请,用于急性偏头痛的治疗。Qtrypta是Zosano的佐米曲普坦专有配方,利用其专有的粘合剂经皮肤应用微阵列(ADAM)技术交付。ADAM技术优点:无针快速递送,在某些情况下,不能或不应该口服药物。 Impel NeuroPharma是一家处于后期临床阶段的生物制药公司,专注于为患有中枢神经系统(CNS)疾病且医疗需求未得到满足的患者群体开发和商业化变革性疗法。近日,公布了在研药物INP104关键性开放标签3期研究STOP301的患者报告结果。INP104是一款鼻腔给药的甲磺酸二氢麦角胺(DHE),通过上鼻腔快速吸收,目前正开发用于治疗急性偏头痛。 INP104利用Imple的推进式POD技术,方便、一致地将DHE的最佳剂量输送到血管丰富的上鼻腔,这是有效给药的理想靶点,尤其是对于大多数偏头痛患者,在发作期间出现恶心和/或呕吐,这就限制了口服疗法的使用,包括曲坦类、降钙素基因相关肽(CGRP)抑制剂、地坦类以及其他非特异性急性偏头痛药物。 08 已上市CGRP靶点药物的市场表现

尽管,CGRP类注射剂具有上市早,每月一次或每季度一次用药,大大提高了患者用药的便利性,但也会受到相对高价格和给药途径的影响。相比注射而言,口服和创新性505b2制剂给药方式,减毒增效,患者依从性会高很多,单克隆抗体往往以注射给药,这对严重或者发作频发的偏头痛患者来说却不太合适,所以我们的观点,在国外该类口服或新型制剂药物因其独特的市场优势,市场份额会稳步上升,长期来说应该是趋势。 09 中国偏头疼药物市场很“骨感” 无论是治疗急性偏头疼发作还是偏头疼的预防治疗,国内都有很多种药物。国外的销售和研发如火如荼,对于国内偏头痛市场来说仿佛是个饱满和成熟的市场,但是现实还是“骨感”的,中外市场有着明显的区隔。那么国内市场现状如何?国内市场未满足治疗需求的痛点是什么?造成这些的原因是什么? 有着超过1.32亿偏头痛患者的中国,是一个主要的公共卫生负担,导致相当大的人口生活质量下降、广泛的健康受损和生产力丧失。根据我国偏头痛诊疗现状的研究,我国目前对偏头痛患者的治疗存在很大不足,主要体现在: 国内患者诊疗方面不够规范,导致的就诊率低下,依从性差,预防性治疗不充分。 目前偏头痛的急性期治疗以布洛芬、对乙酰氨基酚、双氯芬酸钠和阿司匹林等常规止疼药物,以及使用较老的仿制药为基础,如利扎曲坦、托芬那酸、千金藤立啶碱、替扎尼定和洛美利嗪等。然而,尽管已有数种此类药物,但对偏头痛更有效的治疗和预防性治疗的需求仍未得到满足。缺乏特效药物。 曲坦类药物在上世纪90年代被用于治疗偏头痛,通过使血管收缩来发挥治疗偏头痛作用,被认为是现有最好的急性偏头痛的特异性治疗药物,但该类药物对不同患者的疗效不同,25-30%的偏头痛患者和大约40%的偏头痛发作口服曲坦类药物无效。此外,曲坦类药物还会引发相关的心血管风险,FDA建议有高血压和糖尿病等危险因素的患者慎用。曲坦类药物有禁忌、无反应或不能耐受的患者,迫切地需要新的非曲坦类替代药物。 预防偏头痛最常用的处方药是抗癫痫药、β受体阻滞剂和三环类抗抑郁药,其中只有部分有预防偏头痛的标签。但不幸的是,这些药物大部分副作用明显,包括认知问题、疲劳、嗜睡、体重增加,最值得担忧的是,对这一以女性为主的患者群体,还存在致畸风险。当然多药治疗也能达到最大效果,可因为副作用,患者依从性往往较低。 由于偏头痛的非致死性,中国对偏头痛的认识较低,普遍不受重视。尤其是在农村地区。老李着实惊叹国人的忍耐力。“本着忍无可忍,我接着再忍的态度”,患者发生急性偏头痛后,首先是忍耐,很大一部分人群不会选择用药。如果忍无可忍很大一部分患者又会选择去药店自行购买止痛药。然而国内的药店,在我看来有专业医师指导下购买药物的情况,少之又少。而且常常也会参杂一些商业利润的不合理推销。 国内专科医生少,专科门诊少 偏头疼一般选择在神经科、疼痛科就诊治疗,但是这两个科室总体选择在此领域研究的临床医生少之又少。一来因为神经科关注三大重病:脑卒中、帕金森、痴呆,疼痛科关注关节、术后镇痛等常规疼痛,缺少转化医学的基础积累,也缺少临床试验的资金支撑,很少有专家对此领域感兴趣,二来病人分散,专科专病门诊基本不会考虑在此维度做深入,所以除了大型三甲医院有专科门诊外,中小级医院较少有专科门诊,专科医生。医生和患者的教育明显落后国外。这与原研未进入中国导致市场推广不够也有一定的关系。 无主导品牌在前教育 中国目前尚无任何一家CGRP上市,所以市场没有主导品牌教育,没人教育就没有市场,或者没有大市场,同一个道理应用在自体免疫领域,最大的药不是外资破10亿的,就不太会有更大的现有使用患者群。笔者看好皮肤免疫市场,诺华和强生正在努力用IL-17和IL-12/23教育医师和患者。这一点对于市场极其重要,是判断项目上马的核心要素,没有之一。 抗体方面,安进的erenumab 数据显示中国正在Ⅰ期和Ⅲ期试验同步开展,礼来galcanezumab 中国Ⅰ期完成,Ⅲ期还在招募,辉瑞和Teva的fremanezumab在中国还没进展,Alder的eptinezumab在中国由灵北联合开发,2020年11月6日最新的公告是Ⅰ期临床。 保妥适在中国的临床主动申请了暂停,可能真的由于使用的不便利性,选择放弃。 口服药方面,ubrogepant没有查到IND,Biohaven制药公司的rimegepant在2020年3月20日正式获得IND,还没开始做临床。艾伯维的Atogepant在中国2019年8月21日正式获得IND,目前Ⅰ期和Ⅲ期试验同步开展。 值得一提的是,Erenumab 、Galcanezumab 、Atogepant三期临床都是由中国人民解放军总医院的于生元教授担纲主持,可见国内真正熟悉此类临床研究的专家还是相对稀缺。国内博胺有个大分子还在临床前,大家都没有看清这个市场。 据IMS数据,2019年舒马曲普坦国内市场基本停滞销售;佐米曲普坦国内市场销售仅800万人民币左右。销售最好的利扎曲坦也只是2000万人民币左右年销售额。 10 尾语 不热!是这个未满足需求国内市场的现状。未来是否热,存在大的可能。军火库的信心,来自于艾伯维的Atogepant和Biohaven的rimegepant在关键临床数据上的突破,也来自于在国内三个临床实际开启的动作,相比之下,我们更看好小分子在防与治上的应用潜力。十年前,有北京的神经专家曾经多方寻药来帮助病患。十年后的今天,肿瘤之外,转化医学有突破,国内高潜未塞满人的赛道,是众多海归科学家的日常思考。偏头痛与CGRP不能算是明朗,但应该是属于值得思考和持续追踪的一个可行方向。 参考资料:返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |