腾讯2024财年盈利预测及长期展望:估值低估与中国反弹 摘要1、 腾讯 面临经济放缓带来的困难,但预计 2023 财年全年业绩有望实现。2、公司专注于“沉浸式融合”和关键技术的... |

您所在的位置:网站首页 › 腾讯市值被低估的股票 › 腾讯2024财年盈利预测及长期展望:估值低估与中国反弹 摘要1、 腾讯 面临经济放缓带来的困难,但预计 2023 财年全年业绩有望实现。2、公司专注于“沉浸式融合”和关键技术的... |

腾讯2024财年盈利预测及长期展望:估值低估与中国反弹 摘要1、 腾讯 面临经济放缓带来的困难,但预计 2023 财年全年业绩有望实现。2、公司专注于“沉浸式融合”和关键技术的...

|

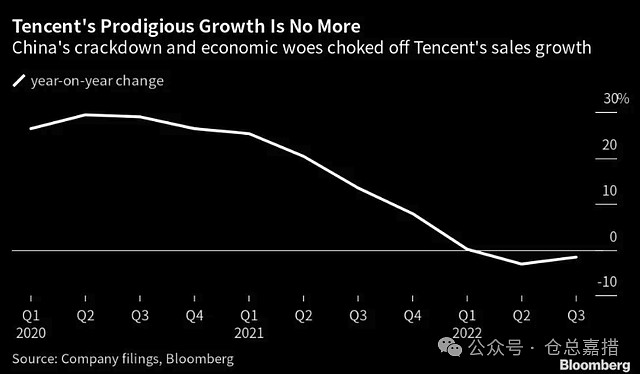

来源:雪球App,作者: 仓总嘉措,(https://xueqiu.com/1057622343/282085072) 摘要 1、腾讯面临经济放缓带来的困难,但预计 2023 财年全年业绩有望实现。 2、公司专注于“沉浸式融合”和关键技术的进步,以加深数字经济与现实世界的融合。 3、预计第四季度收益将在游戏、广告销售和金融科技服务的推动下实现增长。 4、我认为这些股票被严重低估,并且我预计长期回报会很高。因此,我的分析师评级是买入。 腾讯(OTCPK:TCEHY)目前面临中国经济放缓带来的困难,但 2023 财年全年业绩有望为充满希望的一年画上句号,表明在经历了令人不安的 2022 年之后,未来持续增长将缓慢回归。我相信从长期来看,该股目前被严重低估,但投资者不应期望其会出现异常增长。 概述及未来方向 对于预计将于 2024 年 3 月 20 日盘后公布的第四季度收益,分析师预计正常化每股收益为 0.60 美元,比去年的 0.44 美元有显着改善。腾讯全年标准化每股收益预计为 2.25 美元,全年增长 30.85%。腾讯2022财年的困境在2023财年出现了大幅逆转,这标志着腾讯重新获得了部分增长动力的一年。 最近,它开始关注一个叫做“沉浸式融合”的术语。与埃森哲(ACN)共同制作的白皮书概述了进一步深化数字经济与现实世界融合的意图。白皮书建议为此推进五项关键技术:数字孪生、远程交互、泛在智能、可信平台模块和无限计算能力。预计到 2040 年,通过利用物联网、实时通信、扩展现实、多感官交互和多模态融合传感技术,远程交互将演变为全感官体验。 第四季度盈利预览 阿里巴巴在2月7日公布了最新的季度收益,当时该公司略低于普遍预期。收入几乎持平,按美元计算仅同比增长0.82%,调整后每股收益略有下降。然而,重要的是要强调,以经营货币人民币计算,收入同比增长5%。

2023 年全年,其增长主要由游戏、广告销售和金融科技服务共同推动。随着中国经济开始复苏,第一季度该公司的收入增长了 11%。国际游戏收入增长 25%。 截至第三季度,腾讯营收连续第三个季度实现增长。在中国科技行业受到监管打压后,该公司出现反弹,腾讯的在线广告业务收入增长了 20%。 目前存在一个重大的价值机会,我将在下面的“价值分析”部分中阐述这一机会,部分原因是中国经济可能出现反弹,但强劲的未来盈利预测表明高增长可能会恢复。我估计未来 10 年每股收益复合年增长率 15% 是合理的,这得益于我预计中国经济整体将恢复的总体增长趋势,而且技术增长趋势和高水平数字化也得到了显着推动,而腾讯在这方面的发展趋势中发挥重要作用。 长期展望 腾讯最强大的要素之一是其高水平的盈利能力。截至撰写本文时,净利润率为 32.48%,而行业中位数为 3.07%。与同行相比,它处于领先地位,但它的规模也比大多数类似性质的公司大得多,因此,它在运营范围方面拥有更丰富的护城河。 与同行相比,其净利润水平较高,使其处于有利地位,可以在未来十年继续在技术和娱乐领域表现出色,我相信这可以看到该公司在经历了长期增长之后恢复长期增长。2021 年左右将是一个充满挑战的时期。中国经济的改善可能会在很大程度上推动这一趋势,但彼得森国际经济研究所 (PIIE) 指出,中国面临着几个长期问题,包括生产力下降、劳动力老龄化和技术限制从国外转移。不过,报告也提到,经济长期严重收缩的可能性不大,内需目前可能正在增强,从进口量和城镇居民消费的小幅增长就可以看出。如果中国经济采取措施支持家庭消费增长,如政府资助的消费券、减税、更快的工资增长以及改善社会保障体系,通货紧缩压力可能会得到缓解。腾讯可能因此受益于技术和娱乐消费的改善。 不过,我认为投资者应该保持谨慎,因为天朝目前将如何管理其经济状况存在一定程度的不确定性。有大量证据表明中国持续取得成功,而且考虑到腾讯的规模,我相信这两个条件在很大程度上是相关的。我认为,此时押注中国经济反弹和体面的估值可能是一个谨慎的做法,但我也相信中国有更好的投资。此外,还有规模较小但回报较高的公司,风险也稍高一些。 然而,随着经济状况的改善,腾讯的财务状况良好,能够长期取得成功。考虑权益资产比率为 0.74 的资产负债表。与我在同行分析中使用的一些公司进行比较,这表明腾讯的负债管理能力很强: 1、百度(BIDU):股本比0.6 2、快手(OTCPK:KUASF):股本比0.47 3、Pinterest (PINS):股本与资产比率为0.86 4、Snap(SNAP):股本与资产比率为0.3 腾讯强劲的资产负债表体现在其对长期债务的偿还上,事实上,它确实经常发行长期债务,但它管理得很谨慎。此外,在我看来,其对普通股的回购远远超过了其发行的股票,这是令人钦佩的,并且随着时间的推移,显着提升了股东价值。有证据向我表明,这是一家经营良好的公司,我估计,它在未来十年内的表现确实会优于标准普尔 500 指数,特别是如果现在购买的话,这主要是由于在撰写本文时的高增长前景和有吸引力的估值。 估值分析 在我的价值分析中,我使用了典型的贴现现金流模型,而不是我有时对价格溢价非常高的公司使用的市盈率多重分析,这在美国的精英科技公司中很常见。在这种情况下,我不相信腾讯有这么高的溢价。 我在 DCF 分析中考虑了以下指标: 1、稀释后每股收益增长3年平均为16.9%,5年平均为17.61%,10年平均为28.67%; 2、2023 财年全年标准化每股收益为 2.25 美元; 3、我预计未来 10 年标准化 EPS 年均增长率为 15%; 4、在我的 10 年增长阶段之后的 10 年中,标准化每股收益年平均增长率为 4%; 5、11% 的折扣率。 根据我的贴现现金流计算中的上述要素,我的公允价值估计为 42.01 美元,表明股价 34.51 美元的安全边际为 17.85%。 要旨 我的论点是与良好增长和目前股价严重低估相关的长期机遇,我可以识别的最大风险是在经济上,特别是地缘政治上遇到的问题。我相信,投资者此时明智的做法是尝试将持股多元化。我目前的投资组合主要侧重于美国,但我相信有一些特殊的投资,特别是来自世界其他地区的小盘股,它们提供持久的竞争优势和令人信服的估值,并可能抵御当前的经济紧张局势。 我还认为,腾讯在保持高增长方面将面临巨大困难,与西方科技公司的能力相比,可能处于竞争劣势,英伟达首席执行官提到,中国在这方面的某些领域落后美国10年。 这两种担忧使我对我的价值分析提出警告,认为腾讯在未来十年内有可能实现更温和的增长,全球军事冲突升级可能会造成严重扰乱,导致科技行业暂时出现剧烈波动。 结论 这是中国风险较低的机会之一,我认为这是一项很好的价值投资。然而,我认为投资者应该明智地考虑当前中国经济整体停滞所固有的一些风险。我认为,目前还没有反映在股票中的地缘政治风险,但由于我预期该公司的非凡价值和高长期增长,我将腾讯股票评级为“买入” 分析师披露:本人/吾等并无持有上述任何公司的股票、期权或类似衍生工具,亦无计划于未来72小时内建立任何该等头寸。这篇文章是我自己写的,它表达了我自己的观点。我没有得到任何补偿(除了从寻找阿尔法)。我与本文中提到的任何股票公司没有业务关系。 温馨提示:本文由Oliver Rodzianko于2024年3月12日发表于seekingalpha.com,转载仅为学习交流之用,并不代表本人对相关证券、行业或市场的推荐或建议。本人不对任何机构和个人因使用本报告而导致的任何损失承担责任。 @今日话题 $腾讯控股(00700)$ $阿里巴巴-SW(09988)$ $拼多多(PDD)$ |

【本文地址】

今日新闻 |

推荐新闻 |