公司为员工报销的体检费,属于“职工福利费”吗?税局:不一定! |

您所在的位置:网站首页 › 职工属于职业吗 › 公司为员工报销的体检费,属于“职工福利费”吗?税局:不一定! |

公司为员工报销的体检费,属于“职工福利费”吗?税局:不一定!

|

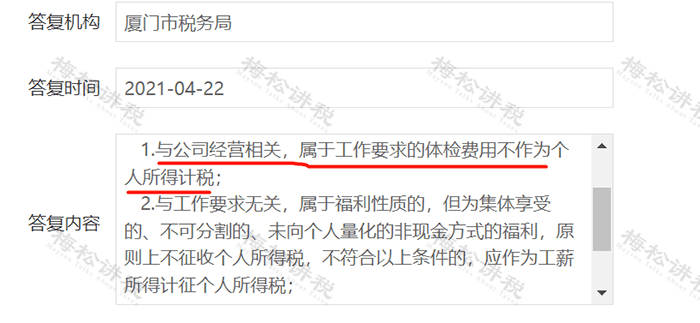

包括职业病防治体检、职业健康体检(办理健康证)等,因为特殊的工作岗位或工作环境等,法律法规要求对这些职工必须定期或不定期进行的体检。 这类体检的费用支出,属于劳动保护费或企业证照办理费用等。 1、账务处理: 借:管理费用—劳动保护费 应交税费—应交增值税(进项税额)(如有的话) 贷:银行存款 2、企税税前扣除: 根据《企业所得税法实施条例》第四十八条规定,企业发生的合理的劳动保护支出,准予全额扣除。 3、个税缴纳问题:

员工体检费属于劳动保护费的,一般不计缴个税。 02 个人抬头的体检费能否税前扣除?

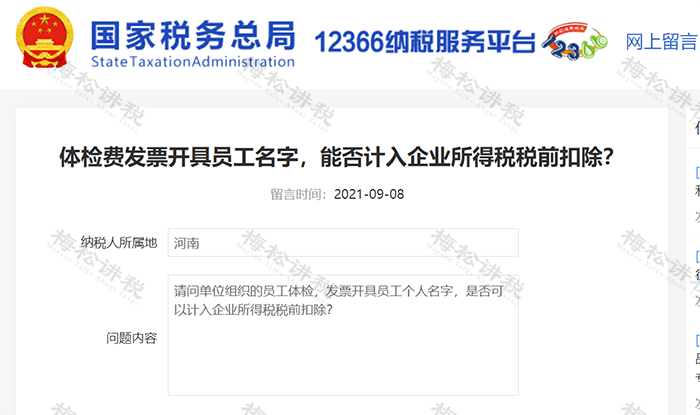

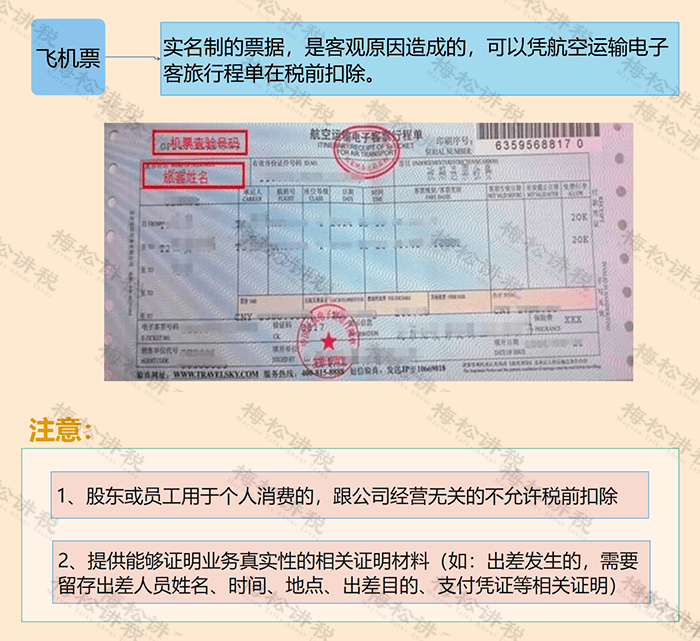

税局回复: 一、根据《全国人民代表大会常务委员会关于修改的决定》(中华人民共和国主席令第64号)第八条规定, 企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。 因此,员工到医疗机构体检费票据抬头是个人名字的,可以税前扣除。 03 还有7种个人抬头发票, 也可税前扣除 一、飞机票

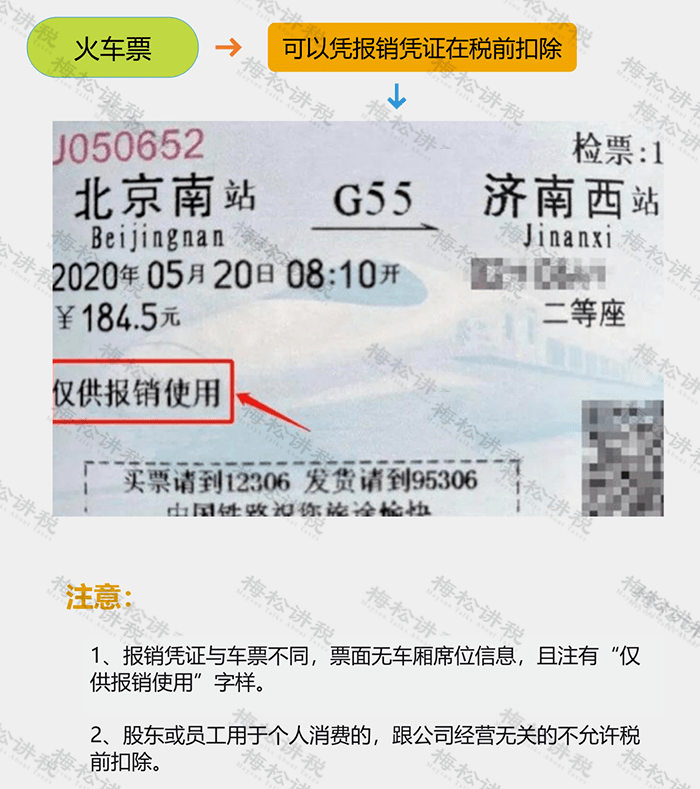

二、火车票

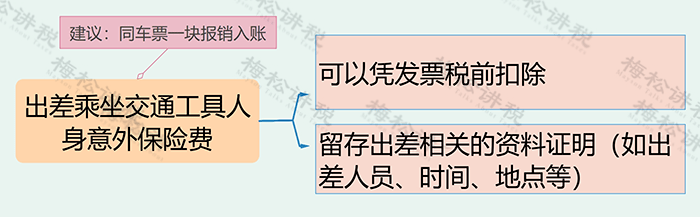

三、员出差乘坐交通工具的人身意外险

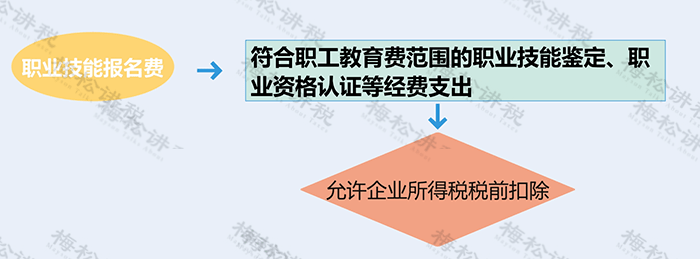

四、因公出差的签证费 五、职业技能报名费、继续教育费等

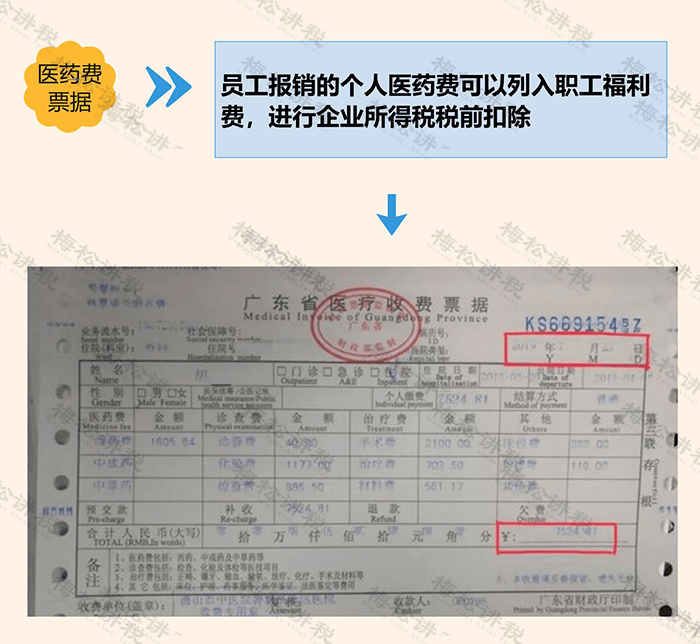

六、医药费票据

七、水电费 04 注意!这7种个人抬头发票 不可以税前扣除 一、个人付款,实际是公司租房办公取得的租金 建议: 应把发票退回,重新开具公司抬头的发票,不能重新开具发票的,作纳税调增处理。 二、非外籍员工报销的租金 建议: 企业以多发工资的形式补贴,可以税前扣除,不需要发票;或者直接以该公司名义租房,提供集体宿舍。 三、餐费 提示: (1)只能开具公司抬头才可以税前扣除,注意开具时索取普通发票,即使取得专用发票,进项税也不允许抵扣。 (2)企业要正确区分是员工餐费(计入职工福利费,税前扣除标准不能超过工资总额的14%),还是招待客户餐费(计入业务招待费,税前扣除受双限制(60%、5‰))。 四、住宿费 提示: 只能开具公司抬头才可以税前扣除,注意开具时索取增值税专用发票,可以抵扣进项税。 五、电话费 建议: (1)公司可以统一办理电话卡,开具公司抬头的发票,可以税前扣除。 (2)公司也可以将电话费以通讯费补贴的形式并入工资计缴个税(部分省份有公务话费的免税额度,具体咨询当地税务局),不需要提供发票,也可以税前扣除。 六、加油票 建议: 签订私车公用的租赁合同,并在合同中约定加油费等由公司承担,可以税前扣除,允许扣除的前提是加油费必须开具公司抬头。 七、车辆保险费、车辆维修费 提示: (1)车辆保险费只能开具个人抬头,属于应由个人负担的费用,即使合同约定可以由企业承担,也不能税前扣除,汇算清缴时做纳税调增。 (2)车辆维修费同车辆保险费一样应由个人负担,即使合同约定且开具企业抬头发票也不允许税前扣除,汇算清缴时做纳税调增。 本文来源:税台。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |