弯道超车!中美天使投资一较高下 |

您所在的位置:网站首页 › 美国天使投资人张立群简介百度百科 › 弯道超车!中美天使投资一较高下 |

弯道超车!中美天使投资一较高下

|

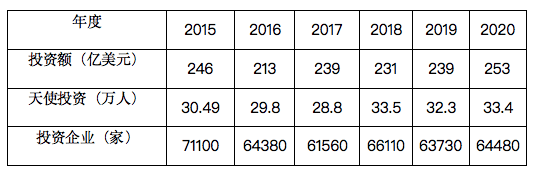

根据新罕布什尔大学风投研究中心发布的《美国天使投资市场研究报告》,2020年美国天使投资总额为253亿美元,较2019年增长6%;全年共有6.4万家企业获得了天使投资资金,较2019年增长1.2%;美国活跃的天使投资个人共有33.4万人,较2019年增长3.5%。2020年,美国天使投资的平均单笔投资金额为39.2万美元,较2019年增长4.8%。天使投资平均持有的股权占企业股本的9.6%,平均投前估值410万美元。近年来天使投资趋于集中,投资规模与企业估值也逐渐提升。 以下为美国天使投资总体情况(2015—2020年):

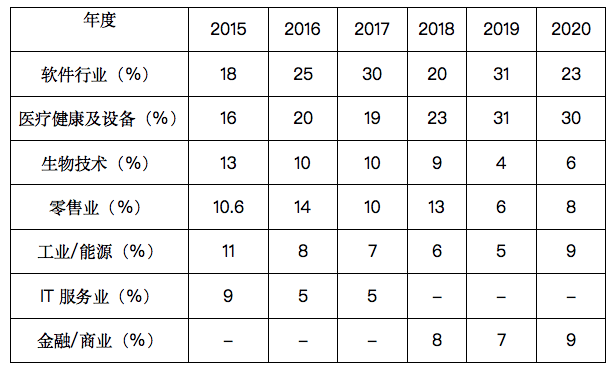

以下为美国天使投资领域占比情况(2015—2020年): 天使投资更多关注高成长型公司,投资领域具有明显的行业特征。从新罕布什尔大学风投研究中心历年发布的数据可以看出,信息技术与医疗健康等领域一直是投资者关注的重点,对该领域的总投资保持在50%左右。2020年,医疗健康及设备获得天使投资金额最多的行业地位,占比30%;其次是软件行业,占比23%。排名前6的行业占了79%的投资金额。

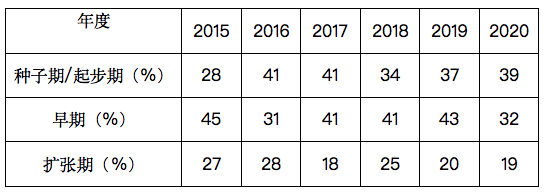

进退之间,游刃有余 主要投资初创企业是天使投资区别于一般性权益投资的显著特征。从新罕布什尔大学风投研究中心历年发布的数据来看,项目早前期的比例一直保持在70%左右,其中种子期(Seed)和起步期(Start-up)的项目资金自2018年大幅度下跌后又逐步上升,2020年占比达到39%左右。 以下为美国天使投资的投资阶段比例(2015—2020年):

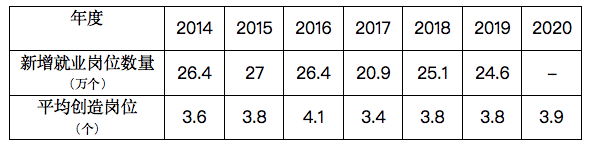

根据新罕布什尔大学风投研究中心发布的《美国天使投资市场研究报告》,2020年美国天使投资市场的资金总规模占GDP的比重为0.06%,平均每个天使投资项目就可以创造3.9个工作岗位。得益于美国高成熟度的资本市场,天使投资个人可以通过有效的退出渠道实现收益。由于天使投资个人介入项目的时期较早,因此大部分天使投资以并购的方式退出。 以下为该中心发布的美国天使投资创造的就业岗位数量(2014—2020年):

天使投资人是怎样炼成的 天使投资个人作为美国天使投资市场最重要的参与方,是推动美国天使投资行业成长的核心力量。 以下从多维度对美国个人天使群体进行分析: 年龄和投资经验美国天使投资行业具有较长历史,天使投资个人平均年龄较大,且拥有较为丰富的投资经验。根据美国天使资本协会(ACA)发布的《美国天使投资行业年度报告》,从年龄来看,51岁到60岁和60岁到70岁的天使投资个人最多,分别占群体总数的32%和30%,甚至71-80岁的天使投资个人也占13%。

从投资经验来看,有48%以上的天使投资个人具有超过8年的投资经验。

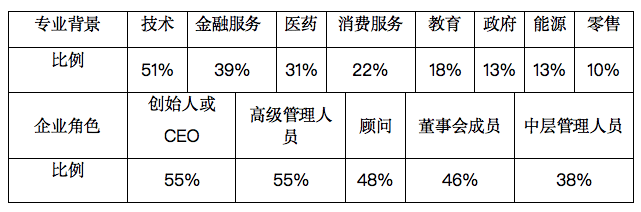

绝大多数美国天使投资个人并非专职,大部分人都有其他专业背景,丰富的职业经历和相关经验也为他们的天使投资提供了重要帮助。根据《美国天使投资行业年度报告》,拥有技术背景的天使投资个人占比超过50%,同时具有金融服务和医药背景的天使投资个人也分别占39%和31%。此外,美国天使投资个人的一大共同点是大多都担任过企业创始人/CEO、高管、董事会成员或顾问的角色,在对应专业领域拥有相当高的社会地位。

尽管美国天使投资方以天使投资个人为主,但天使投资个人在投资时又呈现明显的“抱团”特征。根据《美国天使投资行业年度报告》,有66%的天使投资个人会经常通过天使投资组织或俱乐部等团体参与投资。其他重要的投资渠道还包括熟人推荐、主动发掘等。

美国具有成熟的天使投资个人市场,其活跃天使投资个人以高龄人群为主,多为复合背景的企业高级管理人员,财富积累能力、抗风险能力和信用履约能力均较高。 想要赢,中国拿什么来换? 今天,中国创投行业日趋成熟,美国和中国成为创投行业全球两强,中国成长期、成熟期企业投资已经与美国不相上下,并形成了北京、上海、深圳三足鼎立的态势。然而,早期阶段投资由于存在巨大的不确定性,中国全社会天使投资占GDP比重仍远远落后于美国、以色列等发达国家。为打造高质量发展的中国天使投资市场,需要政府结合中国国情,从以下方面努力开展工作: 1. 加大政府引导力度,鼓励投早投小投科技。 充分发挥财政资金的引导功能,集中资源支持原始创新、科技成果转化和弥补天使投资市场失灵问题,带动全国天使投资行业发展。在风险可控的前提下,借助社保基金的规模优势,允许社保基金等配置一定比例的天使投资;鼓励险资、银行资金等以适合比例投资天使基金;创新天使类投资机构募资方式,包括但不限于上市、发行企业债等固定收益产品;健全优化政府引导基金持续投入机制,探索设立天使投资常青引导基金,支持天使投资行业长期发展。 2. 完善天使投资个人标准,确定其参与创新活动的主体地位。 目前天使投资个人在我国仍是一个比较模糊的概念,相比而言,美国则对天使投资个人资格做出严格限定。完善天使投资个人备案标准,一是有助于为国家相关决策提供法律依据,二是有助于“合格”天使投资个人获得相应的认可和支持,实现机构天使与个人天使共同繁荣的局面。 基于国内文化因素和社会因素,我们认为,天使投资个人备案存在一定的政府背书、个人增信和官方荣誉作用,具有较高的政策风险。因此,建议按照“财务标准、行为标准、信用标准”三个维度,遵守“真实性评估”原则,还原天使投资个人“风险承受能力高、经济实力强、持续从事天使投资且个人信用较高”的特征,分类评估后予以准入,必要时采用邀请制。 此外,政府可发起设立地方天使投资人协会,将优秀天使投资个人聚集起来,更大程度地发挥每个人的专业知识和人际网络,形成优势互补。 3. 优化天使投资行业政策,激发创新创业创造活力。 借鉴美国等国家的发展经验,一是简化登记和备案流程,为符合条件的管理人或基金产品开辟绿色通道,将一定规模以下的天使类私募股权基金管理人交由地方备案和监管,对一定规模以下的天使类私募股权基金可豁免备案;二是创新风险补偿机制,针对天使投资个人投资规模小、抗风险能力低等特点,对于投资规定范围内的种子期或初创期科技型小微企业予以一定的风险分担和损失补偿,包括但不限于投资奖励、管理费用补贴、税收扣抵及优惠等,壮大天使投资个人队伍。 *本文仅代表作者个人观点。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |