迈瑞医疗研究报告:深耕医械三十余载,多点赋能成长空间广阔 (报告出品方/作者:东北证券,刘宇腾)1.迈瑞医疗:国内医疗器械领先者1.1.深耕医疗器械领域三十余年,成就国内医械领先... |

您所在的位置:网站首页 › 美国医疗投入占比 › 迈瑞医疗研究报告:深耕医械三十余载,多点赋能成长空间广阔 (报告出品方/作者:东北证券,刘宇腾)1.迈瑞医疗:国内医疗器械领先者1.1.深耕医疗器械领域三十余年,成就国内医械领先... |

迈瑞医疗研究报告:深耕医械三十余载,多点赋能成长空间广阔 (报告出品方/作者:东北证券,刘宇腾)1.迈瑞医疗:国内医疗器械领先者1.1.深耕医疗器械领域三十余年,成就国内医械领先...

|

来源:雪球App,作者: 永福投资,(https://xueqiu.com/9666245355/245715380) (报告出品方/作者:东北证券,刘宇腾) 1.迈瑞医疗:国内医疗器械领先者1.1.深耕医疗器械领域三十余年,成就国内医械领先者 迈瑞医疗成立于 1991 年,从事医药器械的研发、制造、营销及服务。历经 30 余年 发展,公司主营业务已覆盖至生命信息与支持、体外诊断(IVD)和医学影像三大 板块,并逐步扩展至动物医疗、AED、微创外科和骨科耗材等种子领域。公司的产 品与解决方案已应用于全球 190 多个国家和地区,是全球领先、中国最大的医疗器 械及解决方案供应商。2022Q3 公司实现营收/归母净利润 232.96 亿元/ 81.02 亿元,同比增长 20.13%/ 21.60%,位于医疗器械工业领域首位。公司深耕医疗器械领域 30 余年以来,秉持内生增长与外延并购并重的发展策略,不断拓展产线与地域,已经 实现了由单一产品拓展到整体解决方案,由国内市场打入国际市场,由低端产品延 伸至中高端产品的发展历程。 公司发展稳扎稳打,内生增长与外延并购双轮驱动。1992 年,公司在深圳市政府的 支持下开启研发创新之路,1993 年自主研发推出国内第一台多参数 MEC-509 监护 仪,打破国内医械市场被国外企业把持的局面。2006 年,公司作为中国首家医械企 业在纽交所上市,海外知名度得到大幅提高,全面开启国际化发展新篇章。2008 年 公司启航海外并购之旅,先后收购 Datascope 和 Zonare 跻身全球创新影响品牌,海 外销售渠道和品牌信赖度再次提升。2020 年,在全球老龄化趋势加速和宠物经济持 续增长的背景下,公司顺势而为,介入微创外科、骨科、动物医疗等新兴领域,谋 求新的业务增长极。我们将迈瑞发展分为三个阶段:初步布局三大产线、国内国际 大并购和海内外双轮驱动。

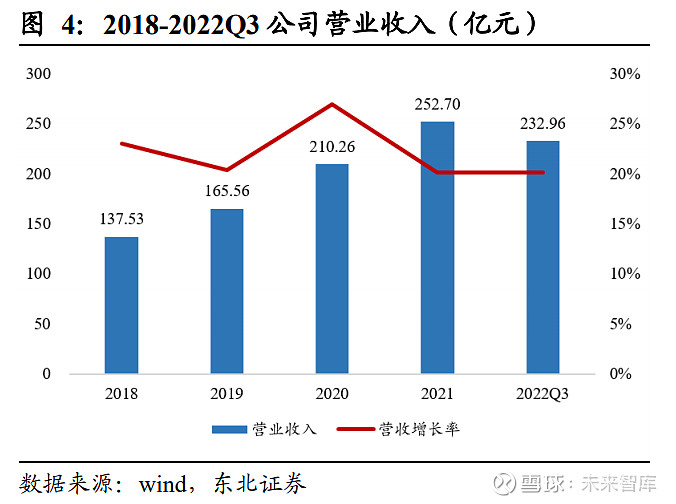

1.2.股权结构清晰稳定,核心人员广泛激励 公司股权集中,结构稳定。截至 2022 年 9 月 30 日,李西廷先生通过 Smartco Development 间接持有公司 26.98%的股份,徐航先生通过 Magnifice(HK)间接持 有公司 24.49%的股份。两人还通过睿隆咨询,睿福管理分别间接持有公司 2.75%和 2.59%的股份,共合计持有公司 56.52%的股份,为公司实际控股人、一致行动人。公司另一创始人成明和通过 Ever Union 间接持有公司 4.41%的股份,同时通过睿隆 咨询服务、睿福管理咨询间接持有公司部分股份。整体股权集中,结构稳定。创始人医疗背景,管理层深耕行业。三位创始人李西廷、徐航和成明和先生均拥有 医疗学习和工作背景,集中持有公司股份保证公司结构稳定、决策一致。管理层人 员在研发、营销、财务和法律等职能领域数年深耕,专业稳定人才引领公司发展,提升公司运营效率和效能。 核心员工充分调动,股权激励彰显发展信心。公司于 2022 年 1 月 19 日发布 2022 年 员工持股计划草案,拟将不超过 304.87 万股用于员工持股计划,约占公司总股本 0.25%。本次激励对象为核心员工和技术骨干,参与总人数不超过 2700 人,员工受 让价格 50 元/股。此次员工持股计划旨在提升员工的工作积极性,激励设定的业绩 增长考核目标为:以 2021 年为基准,2022-2024 年归母净利润增长率分别不低于 20%、44%、73%。此次激励充分彰显了公司稳步发展的信心。 1.3.主营业务持续增长,盈利能力稳步提升 营收增速渐趋稳定,归母净利润稳步提升。得益于地方政府发行的医疗专项资金逐 步发放,加上后疫情时代海内外常规诊断量、体检量、手术量和超声采购活动的恢 复,公司 2022 年前三季度营业收入达 232.96 亿元,同比增长 20.13%。对应归母净 利润上,由于公司营业收入的稳步提升,加之费用率的小幅下降,2022 年前三季度,公司实现归母净利润 81.02 亿元,同比增加 21.6%。归母净利润增速超过营业收入 增速,盈利能力有所提升。 整体运营效率提升,持续保证研发投入。公司在经营过程中从业务价值链出发,在 产品设计时充分考虑供应链、制造、营销、服务各职能需求,从整体上提高了运营 效率,使得公司整体费用率逐年下降。2022 前三季度,公司总体费用率由 2021 年 第三季度的 26.98%下降至 2022 年第三季度的 25.18%,下降 1.79 个百分点。其中财 务费用率、销售费用率和管理费用率不断降低,使得整体运营费用率降低,运营效 率得到提升。在研发费用率上,公司常年保持在 9%左右,持续的高研发投入保证技 术迭代和产品更新。2022 年前三季度,公司一共申请专利 8349 件,其中发明专利 5958 件;共计授权专利 3919 件,其中发明专利授权 1842 件。

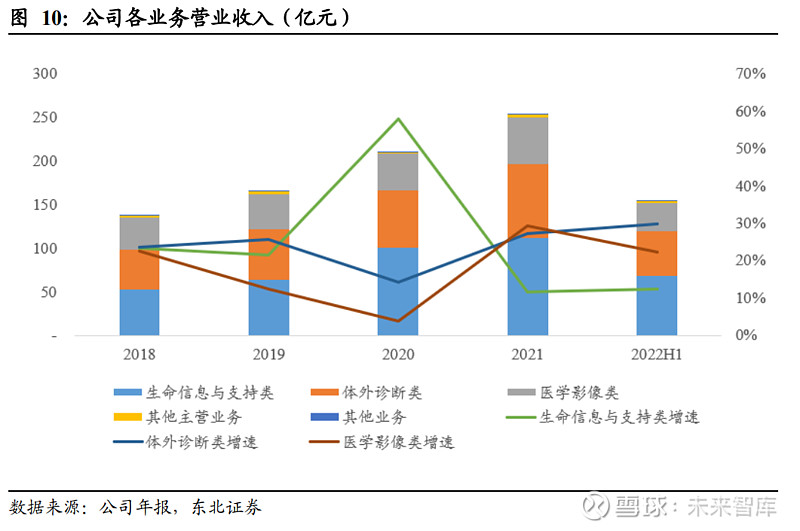

国内医疗新基建带动公司营收持续增长,海外常规业务恢复加速市场渗透。国内,以公立医院扩容为主线的医疗新基建逐步开展,公司凭借过硬的产品质量和全院级 整体解决方案加速入院。2022 年上半年,公司国内营收达 92.77 亿元,占总营收 60.41%,实现了 21.8%的稳步增长。在海外,得益于高端空白客户的持续突破和海外门诊量、体检量和手术量等常规业务的完全复苏,公司实现海外营收 60.79 亿元,同比增长 17.7%。其中,公司上半年在北美、亚太、欧洲、拉丁美洲等地区销售收 入分别为 12.60、12.83、10.27、11.12 亿元,分别占总销售收入的 8.20%、8.35%、6.69%、7.24%。北美和发展中国家业务增速较快,同比增速分别为 36.9%和 26.6%。 三大产线构筑公司营收主力,生命信息与支持占比最大。2022 年上半年,生命信息 与支持、体外诊断、医学影像合计占公司总营收 98.85%,构成公司营收主力。2020 年以前,三大产线发展相对均衡;2020 年受疫情影响,医疗卫生系统对监护仪、呼 吸机需求量大增,导致生命信息与支持产线占比提高,2022 年上半年达 44.10%,为 公司最大体量业务。未来随着市场对生命信息与支持的需求恢复常态,化学发光带 动体外诊断增长和医学影像端超高端产品上市,三大主营业务期待回到疫情前占比 态势。 1.4.研发创新助力领跑式发展,本土化和信息化建设构建营销体系 1.4.1.公司注重研发创新,研发投入成效明显 研发中心遍布全球,发挥全球资源配置优势。公司总部位于深圳,目前已建立起基于全球资源配置的研发创新平台,十大研发中心分别位于深圳、武汉、南京、北京、西安、成都、美国硅谷、美国新泽西、美国西雅图和欧洲。公司通过十大研发中心 调配全球优质资源,充分利用海外领先技术、创新能力和国内高效的工程技术实现能力,建立起高效的全球研发体系。MPI 医疗产品创新体系提升运营效率,产学研合作加速产业化。迈瑞研发模式分两 种:MPI 医疗创新系统和产学研合作。在 MPI 医疗产品创新体系上,公司在研发创 新过程中始终秉承客户导向和并行工程的核心思想。 从客户导向而言,公司在业务 规划、产品构思阶段注重对市场需求和客户意见的融合。从并行工程而言,公司从 整体业务价值链出发,在产品设计之初预先考虑供应链、制造、营销和服务各职能 的需求,从价值链全过程提升运营效率。在产学研合作上,公司已与多家高校、科 研机构、医院等建立了合作网络,形成了以企业为主导,市场为导向的产学研一体 化合作模式。2021 年,公司与大连理工大学团队研发的“血液细胞荧光成像染料的 创制及应用”项目获 2020 年度国家技术发明二等奖。公司长期深化产学研合作,针 对医疗器械相关领域的重大技术问题及难题进行联合攻关,共同促进医学研究成果 的转化和行业应用。

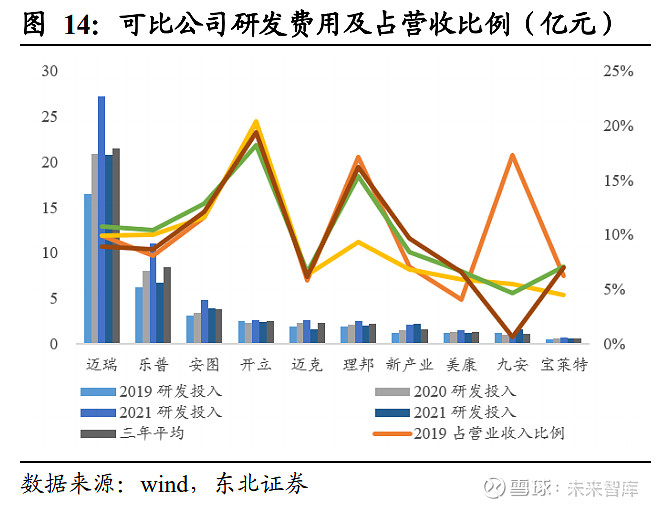

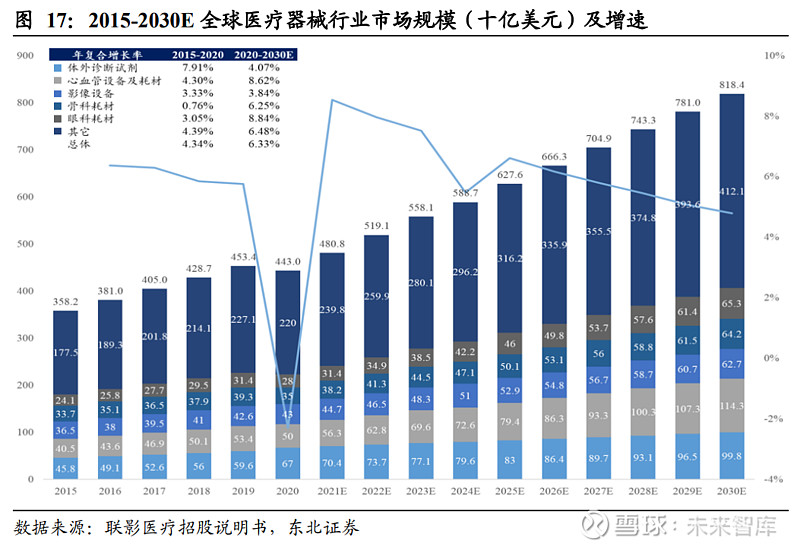

公司研发投入稳定在总营收 9%左右,助力迈瑞技术实现领跑式发展。公司 2022 年 前三季度研发费用为 20.87 亿元,占总营收 8.96%,同比增长 28.11%,研发费用常 年稳定在 9%。与医械行业可比公司相比,迈瑞 4 年间研发费用更为稳定,长期稳 定的高研发支出带动公司产品和技术更新迭代。2022 年,公司在体外诊断领域新推 出 EU 8600 全自动尿液分析流水线及配套试剂等新产品。2023 年,公司还将推出 迈瑞首台超高端超声产品,布局超声新领域。至今,公司已实现产品技术从跟跑到 并跑再到领跑的跨越式发展。 1.4.2.建设本土化营销体系,搭建信息化、专业化服务平台 公司产品遍布全球,营销体系注重本土化。公司在国内 30 余个省市设有分公司,在 海外约 40 个国家拥有子公司,产品覆盖全球 190 多个国家和地区。在产品销售渠 道上,公司根据当地经销商资源情况、行业普遍模式和客户采购习惯采用适合的销 售模式,包括直销和经销两种,经销为公司主要销售模式。在北美,公司采取直销 方式,与美国四大集团采购组织 Vizient、Premier、Intalere 和 HPG 合作,产品覆盖 北美近万家医疗机构。在欧洲,采取“直销+经销“的销售方式,产品销往欧洲高端 医疗集团、综合医院和专科医院等。在发展中国家,借鉴国内经销模式,建立完善 的经销体系,扩大产品销售渠道。同时在销售团队上,公司对营销系统进行本土改 进,以提高在当地市场的占有率。 客户服务信息化,售后服务专业化。公司借助业界领先的 CRM 客户关系管理系统、远程支持平台和数据监控中心对服务全过程进行管理。在售后服务支持上,公司在 国内构建了由“总部-分公司-直属服务站-服务渠道商”组成的四级服务网络构架,配备了由 600 余名直属工程师、200 余名临床应用工程师和 4700 名专业服务渠道商 组成的售后服务团队,全天候解决客户的售后问题。在海外,公司建立了全球呼叫 中心和 100 余个驻地直属服务站点为客户提供现场服务和技术支持。 2.医疗器械市场稳步扩大,海内外扩张接续推进2.1.全球医疗器械市场稳中有进,国内增速超国际 全球医疗器械市场持续扩大,体外诊断、医学影像、骨科领域空间大。在老龄化程 度加深、慢性病患病率提高以及发展中国家居民消费力增强的背景下,全球医疗器 械市场有望实现持续增长。据灼识咨询数据显示,预计全球医疗器械市场规模将由 2020 年的 4430 亿美元增长至 2030 年的 8184 亿美元,期间年复合增速为 6.33%。从细分市场来看,体外诊断试剂、心血管设备及耗材、影像设备占据了前三的市场 体量,2020-2030 年间复合增长率分别为 4.07%、8.62%和 3.84%。同时,受老龄化 和青年群体长期伏案工作影响,骨科耗材领域市场规模预计将由 2020 年的 350 亿 美元增长至 2030 年的 642 亿美元,期间年复合增长率达 6.25%。我们认为随着公司 海外平台的逐步建立和研发实力的持续增强,预计未来公司在全球市场的占有率有 望上涨。

国内市场增速超国际,公司有望搭乘行业扩张契机。快速发展的经济提高了居民的 消费能力和健康意识,同时老龄化加深带来的健康管理需求拉动国内医械市场进入 较快发展阶段。据 Sullivan & Frost 数据,预计 2022 年我国医疗器械市场规模将突 破万亿大关。从趋势来看,预计 2021-2030 年国内医疗器械市场规模将由 9081.5 亿 元增长至 22433.6 亿元,期间年复合增长率达到 9.46%,远超全球增速。我们认为公 司作为国内医疗器械龙头,能凭借在监护仪、血液细胞分析和超声等多领域积累的 技术和平台优势,顺利搭乘此次行业扩张契机,实现 500 亿元的营收目标。 2.2.欧美市场持续发力,新兴市场有望成为新的增长点 全球新基建释放市场需求,海外平台建促进高端突破。疫情对各国医疗卫生体系带 来了巨大冲击,各国普遍认识到卫生体系对政治和经济稳定的重要性,陆续开启了 医疗补短板救助措施。在欧洲,欧盟已启动 EU4HEALTH 计划,预计投入 94 亿欧 元到 2027 年打造具有韧性的医疗卫生系统。同时,西班牙计划推出 360 亿欧元的 纾困计划,促进地方卫生系统和 ICU 病房的建设。全球新基建措施有望加速全球医 疗市场加速扩容。同时,为促进海外市场突破,公司依托监护仪在海外进行平台建 设,包括:本地化生产、IT 销售系统、仓网物流体系等。海外平台的搭建推动了公 司在海外客户的突破。2022 年上半年,公司在海外实现 400 家全新高端客户突破和 已有 400 家高端客户的横向突破。 ROW 地区市场高速增长,公司新兴市场发展空间大。相较于欧美医疗卫生体系,新兴市场的卫生基础设施更为薄弱,医疗补短板空间更大。以印度为例,据印度品 牌价值基金会(IBEF)的最新医疗器械行业数据,2025 年印度医械市场规模将由 2020 年的 103.6 亿美元增长至 500 亿美元,期间年复合增长率高达 37%。2022 年,公司在占有率为个位数的印度市场,实现了某顶尖连锁教学医院集团的多产品解决 方案突破,产品覆盖该集团一半以上医院,打下了在印度市场的知名度。我们认为 在 ROW 地区政府财政压力加剧的背景下,公司未来有望凭借高性价比的产品占据 更多的市场份额。 2.3.公司国际细分市场表现亮眼,国内位居行业龙头 全球市场集中度小幅提高,细分市场公司表现亮眼。自 2016 年以来,全球医疗器械 市场集中度不断提高。从销售额来看,CR10从2016年的37%增长至2021年的45%,CR30 从 2016 年的 63%增长至2021年的 65%。从公司营收而言,2019-2022 年期 间,美敦力、强生、西门子、飞利浦、GE常年霸据全球前 4 位置,全球市场集中度 小幅提高且竞争局势较为稳定。从细分市场来看,迈瑞表现亮眼。公司在细分市场 监护仪、麻醉机和血液细胞分析领域的市场份额位居全球第3,AED和超声在全球 市场占有率也位居前列。我们认为公司未来有望凭借在细分市场积累的品牌效应带 动其他产品的销售,加速推进全球前二十的目标。

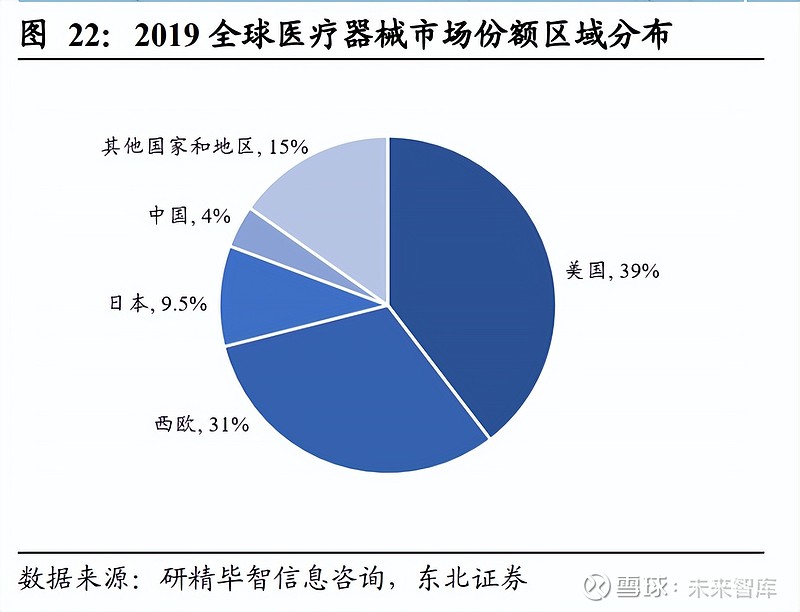

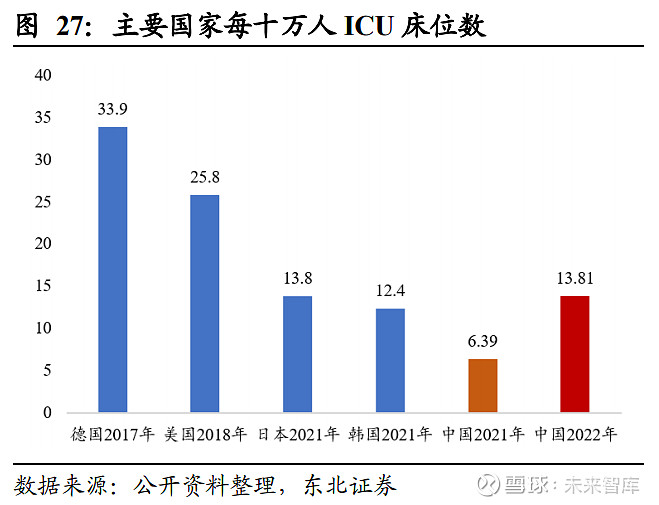

欧美日等发达国家占据全球约 80%市场份额,迈瑞为唯二上榜全球医械百强本土企 业。欧美日等发达国家和地区受益于早期经济发展的积累,医疗器械行业起步早,市场规模大。据研精毕智信息咨询数据,欧美日等发达国家占据全球医械市场 79.5%。 市场规模巨大的同时,市场进程以更新换代为主,需求集中在高质量的产品和技术 上。当地欧美日企业因起步早,技术和品牌积累时间长,在全球化竞争中更具备先 天优势。据 Medical Design& Outsourcing 数据,2022 年全球医械百强企业中,美国 独占半壁江山,约 55 席,日本和德国各占 7 席,迈瑞成为唯二上榜的本土企业。在 欧美日企业占据先发优势的医械市场,国产企业在疫情期间凭借及时的供应能力和高性价比的产品,在海外树立了良好的品牌形象和声誉。未来,以迈瑞为代表的国 产企业有望利用此次积累的海外客户和品牌声誉实现横向和纵向的市场渗透。 国内市场集中度提升空间大,迈瑞为行业龙头。由于我国医疗器械行业起步晚,相 关企业缺乏技术创新和研发能力,现阶段我国医疗器械企业仍呈现“小而散”的局 面,行业市场集中度提升空间大。据《医疗器械蓝皮书》数据,我国医疗器械行业CR3不足6%,CR10仅过 10%。在国内市场集中度有待提升的情况下,公司凭借自主研发和海内外并购双轮驱动,带动公司市占率实现国产企业第一。在2022年前三季度 A股上市企业中,公司实现营收规模232.96亿元,仅次于受疫情影响异军突起的九安医疗,公司在医械行业内的领先地位明显。 3.多项利好政策陆续出台,开启国内市场下一轮增长3.1.ICU病房建设全面推进,带来相关设备市场爆发式增长 我国床位数补短板建设取得明显成效,ICU 病房建设带动设备销售。2020 年,我国 每千人拥有 5.05 张床位,不足日本、韩国一半。2021 年,我国 ICU 床位数为 6.39 张/每十万人,远低于德国 33.9 张/每十万人,英国 25.8 张/每十万人。为缓解医疗资 源紧张局面,国家加速推进优质医疗资源扩容,加快 ICU 病房建设。截至 2022 年 12 月 25 日,我国 ICU 床位数增加至 12.8 张/十万人,医疗资源补短板建设取得明 显成效。2022 年 12 月 27 日,国务院发布《关于对新型冠状病毒感染实施“乙类乙管”的总体方案》(以下简称“方案”),方案强调要重点做好住院床位和重症床位准 备,保证定点医院重症床位和可转换重症床位达到总床位数的 20%。我们认为此次 ICU 病房建设将带动新一轮生命信息与支持相关设备销售。

3.2.医疗新基建政策陆续推进,促进市场进一步扩容 医疗新基建聚焦四大板块,全面建设促进市场扩容。2021 年 7 月,国家发改委、卫 健委、中医药管理局和疾病预防控制局共同发布《“十四五”优质高效医疗卫生服务 体系建设实施方案》(以下简称“方案”),方案指出要加快构建强大的公共卫生体系,推动优质医疗资源扩容和区域均衡布局,提高全方位全周期健康服务和保障能力,促进中西医药传承创新。方案据此规划了 4 大类、15 小类工程建设,并奠定了以大 型公立医院扩容为主导的医疗新基建。据方案初步测算,十四五期间医疗卫生服务 建设仅中央预算投入已超 1300 亿元。在实际实施过程中,建设资金还将包括地方财 政、地方政府专项债、医院自有资金等。未来,医疗新基建将进一步提升医疗卫生 机构对监护仪、呼吸机、AED 等医疗器械的需求,促进行业扩容。 构建重大疫情防范能力,加大应急保障储备投入。疫情暴露了我国医疗服务体系供 给侧存在的问题。在公共卫生体系方面,为解决当前医疗卫生机构防范救治重大疫 情能力不佳,医防协同不充分,平急结合不紧密的问题,国家加大对重大传染病防 治基地和紧急医学救援基地建设。在传染病防治基地建设上,按照平急结合原则,建设足量负压病房、可转换重症监护病区、应急物资储备空间等,并配备呼吸机、体外膜肺氧合(ECMO)、移动 CT 等医学设备。在紧急医学救援基地建设上,强化 重症监护病房、创伤复苏单元、信息管理平台等设施建设,结合实际配置移动手术 室、移动 CT 等。公共卫生体系的建设增加了对生命信息与支持、医学影像相关设 备的需求。 公立医院高质量发展深入推进,带动相关医疗设备采购需求。为解决当前我国优质 医疗区域配置不均衡,医疗卫生机构设施设备现代化、信息化水平不高的问题,作为医疗服务体系的主体,公立医院首先承载着变革的使命。2021 年 6 月,国务院办 公厅印发《关于推动公立医院高质量发展的意见》(以下简称《意见》),《意见》指 出要打造国家级和省级高水平医院,发挥建立健全分级分层分流的重大疫情救治体 系,建设电子病历、智慧服务和智慧管理“三位一体”的智慧医院信息系统。这些 高质量发展要求对医疗器械企业的智能化水平提出了更高的要求,利好公司“三瑞” 信息化平台市场渗透。 补齐重点人群医疗短板,加快医疗机构设施建设。为补齐康复医疗、老年长期照护 和安宁疗护等领域短板,我国开展重点人群健康服务补短板工程,重点支持改善妇 女儿童健康服务基础设施条件。2021 年《“十四五”优质高效医疗卫生服务体系建 设实施方案》指出,为提升妇幼服务品质、全面改善妇幼诊断条件和设备,对每省 份支持 1 个妇产项目、1 个儿科项目,实现各省市县均有 1 个妇幼保健机构。为改 善老年人和儿童精神疾病康复等相关条件,对每省份支持 1 所省级精神专科医院或 综合医院精神病区。我们认为重点人群补短板措施能带动医疗卫生机构相关设备需 求,促进医械市场进一步扩容。

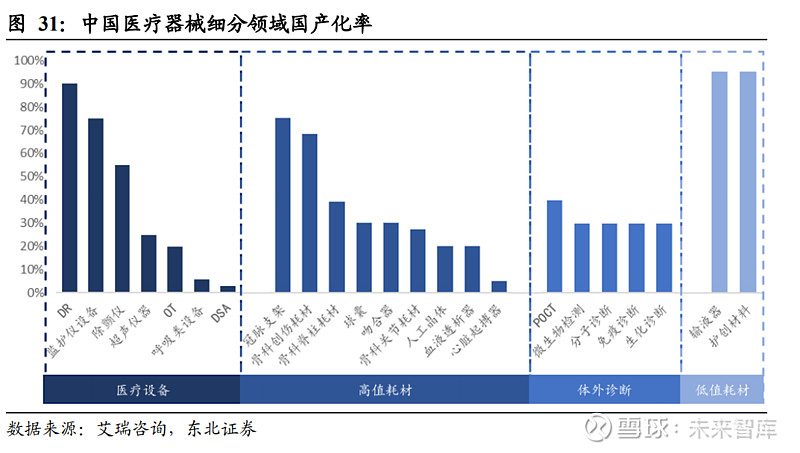

促进中医药传承创新,催生监护仪、呼吸机等设备需求。2021 年《“十四五”优质 高效医疗卫生服务体系建设实施方案》提出,要进行中医药传承创新工程。在全国 范围内建设约 30 家国家中医药传承创新中心,依托省级及以上中医医疗机构,提升 中医药基础研究。为发挥中医药在新发突发传染病等重大公共卫生事件中的作用,预计建设 35 家国家中医疫病防治基地,建设可转换 ICU、配备呼吸机、移动 CT、心肺复苏等移动装置,做好医用防护物资和药品储备。为促进中西医协同发展和医 疗资源均衡布局,计划建设 50 家中西医协同“旗舰”医院和 130 家中医特色重点医 院。我们认为推动中医传承发展举措将促进监护仪、呼吸机等 ICU 相关设备市场持 续扩容。 3.3.医疗改革措施激励行业向好,助力国产企业实现进口替代 分级诊疗催生基层医院设备需求,带动医疗体系信息化。为着力解决“看病难、看 病贵”问题,进一步推动分级诊疗政策落实,2022 年 12 月 7 日,国务院发布《关 于印发以医联体为载体做好新冠肺炎分级诊疗工作方案的通知》,提出要以网格化 布局医联体为载体,构建新冠肺炎相关症状患者分级诊疗服务网络,我们认为分级 诊疗制度将催生基层医疗机构对设备更新的需求,尤其对医院信息化水平提出了更 高的要求,利好公司“三瑞”信息化系统和整体解决方案加速渗透。 为缓解医保资金紧张局面,医保局采取集中带量采购政策应对老龄化加速带来的医 保压力。集采聚焦在高值耗材领域,第一轮冠状支架集采和第二轮人工关节集采通 过挤出流通环节水分,分别实现终端平均降价 93%和 82%。我们认为,进口品牌集 采降价幅度相对有限;国产小厂家在研发实力和成本控制上不及国产龙头企业,国 产龙头企业有望率先抓住集采契机,提高市场占有率。 DRG/DIP 推进医院控费降本,加速国产替代进程。在医疗支出持续增长和慢性病患 病率增加的背景下,为建立管用高效的医保支付体系,2021 年 11 月,医保局正式 印发《DRG/DIP 支付方式改革三年行动计划》,计划提出到 2025 年底,实现 DRG/DIP 覆盖所有开展住院服务的医疗机构。DRG/DIP 付费方式将过去按项目付费转变为按 疾病诊断相关分组/病种分值付费,将医院过去的检验、药品和耗材等从收入端转变 为成本端,倒逼医院进行控费降本。在综合控费压力下,高性价比的国产高值耗材 等医疗器械产品由于具备成本优势,有望加速国产化进程。 医械国产化率提升空间大,优质国产设备遴选推进国产化进程。据艾瑞咨询数据显 示,在医疗设备、体外诊断、高值耗材、低值耗材四大医械市场中,我国只有在低 值耗材领域达到了 95%的国产化率,在其他领域均存在较大的提升空间。为推动国 产医械企业发展,国家卫健委与信息司委托中国医学装备协会开展优秀国产医疗设 备遴选工作。截至 2022 年 12 月,协会已遴选公示了八批优秀产品目录。该目录有 望成为各级医院进行设备采购时的参考目录,助推国产医疗器械的蓬勃发展。据中 国医学装备协会遴选目录显示,过去的八次遴选中,公司在国产化率尚低的医疗设 备和高值耗材中皆有产品入选。公司有望凭借过硬的产品和国产医械龙头地位在本 次国产替代进程中提升国内市场份额。

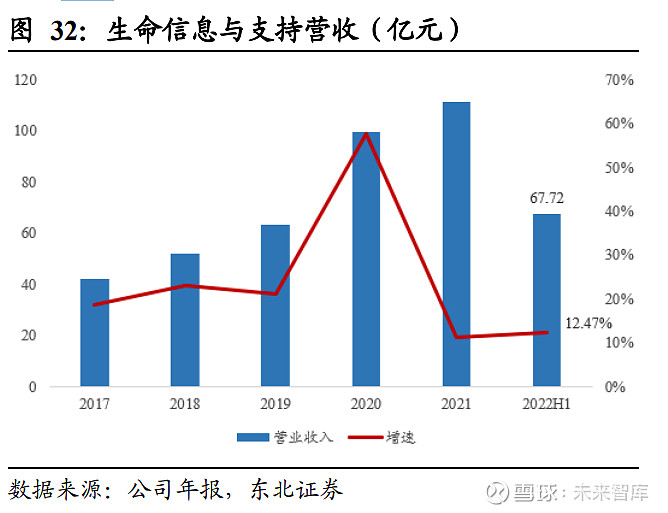

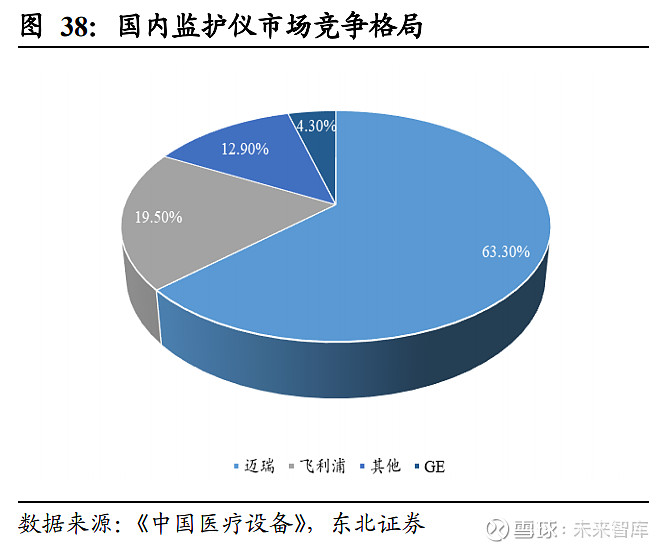

4.1.生命信息与支持产线:龙头地位稳固,国内新基建推动市占率提升 4.1.1.公司生命信息与支持业务产线完备,营业收入稳步增长 生命信息与支持业务保持良好增长,毛利率维持在 65%高利润水平。2022 年上半 年公司生命与信息支持业务实现营业收入 67.72 亿元,同比增长 12.47%,益于国内 医疗新基建的拉动和海外高端客户群的突破。2017-2021 年生命线复合增长率为 27.38%,实现较高速增长。随着疫情平稳,公司毛利率稳定在 65%左右高利润水平,我们认为随着海内外疫情的结束和生命线业务的稳定发展,未来毛利率仍将维持在 65%左右。 生命信息与支持产线完备,监护仪、麻醉机世界领先。公司生命信息与支持产品包 括监护仪、除颤仪、麻醉机、呼吸机、心电图机、手术床、手术灯、吊塔吊桥、输 注泵、手术室/重症监护室(OR/ICU)等一系列用于生命信息监测与支持的一系列仪 器和解决方案,其中监护仪、麻醉机为世界领先产品。 4.1.2.监护仪市场稳步增长,迈瑞头部优势明显 4.1.2.1.监护仪市场稳步扩大,迈瑞占据龙头地位 监护仪应用场景广泛,国内市场增速远超海外。监护仪根据功能可分为床边监护仪、中央监护仪和离院监护仪,三类监护仪使用场景分化,互相补充支持生理检测。床 边监护仪设置在病床旁,负责对患者的生理参数或状态进行连续检测并对超标情况 进行报警或记录;中央监护仪由主监护仪和若干床边监护仪组成,方便对多个患者 进行同时监护;离院监护仪用于患者随身携带,满足医生对患者进行非实时检查。据中国医疗器械行业数据显示,全球监护仪市场规模将由 2018 年的 243.2 亿元增长 为 2025 年的 316.2 亿元,期间年复合增长率为 3.83%,未来全球监护仪市场整体增 速放缓。据华经产业研究院数据,中国监护仪市场处于较快发展阶段,2017-2021年,国内监护仪市场规模由 2017 年的 25.9 亿元增长至 2021 年 38.4 亿元,期间年复合 增长率为 10.34%,国内增速超国外。未来受新医改实施及医疗新基建的稳步推进,预计国内监护仪市场规模还将保持良好增长。 公司监护仪国内市占第一、全球第三。公司以监护仪起家,经过多技术迭代,产品 实现了从中低端到高端全覆盖。在国内,公司以 63.3%的市场份额位居国内市场第 一,超过飞利浦和 GE,监护仪市场国产化率高。在全球,公司在收购 Datascope 生 命线业务后占据全球第三的市场份额。据华经产业研究院数据,2016-2021 年间,国 内医疗机构床位数不断攀升。2022 年 12 月 27 日,国务院要求增加 ICU 病床数,我 们认为此次 ICU 病房建设将进一步催生监护仪设备需求,公司监护仪作为世界领先 产品有望在此次 ICU 设备需求中占据更多市场份额。

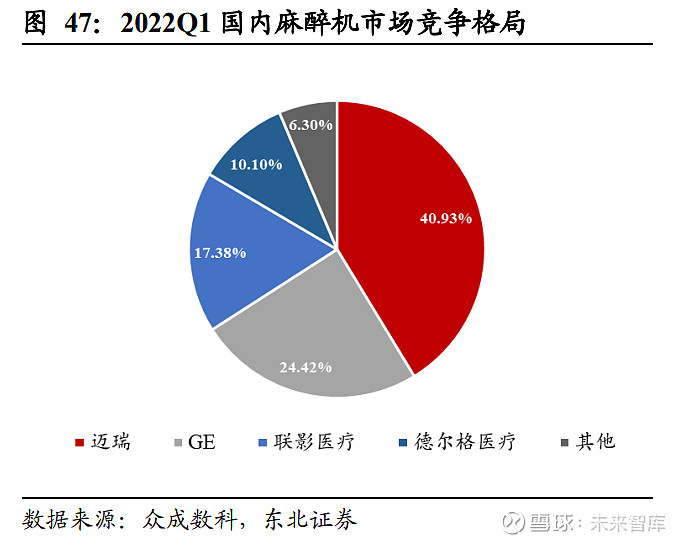

4.1.2.2.技术创新促进产品迭代,集采龙头优势显著 自主创新促进产品迭代,床位建设拉动需求恢复。公司以监护仪起步,1993 年成功 自主研发我国第一台多参数监护仪 MEC-509,监护仪起步阶段获研发投入大。2006 年推出国内第一台插件式高端多参数监护仪 BeneView T 系列监护仪。2008 年,公 司收购 Datascope 成功跻身世界第三大监护仪厂商。2022 年前三季度,公司新推出 遥测监护系统 BeneVision TMS30 和 BeneVision TMS60 Pro。迈瑞通过自主研发和外 延并购实现监护仪产品不断迭代,并完成高端突破,带动销量稳步增长。2017-2021 年,公司监护仪销量从 13.64 万台增加至 27.72 万台,年复合增长率为 19.40%。我 们认为,未来随着我国床位数加快建设和分级诊疗的持续推进,市场对监护仪的需 求仍将恢复。 集中带量采购促进国产替代,集采公司中标居首位。集中带量采购通过精简渠道和 挤出流通环节水分,实现终端售价的价格优惠,利好优质国产企业加速国产替代。从 2022 年 11 月监护仪采购情况来看,前 10 名中标品牌中,国产企业位居一半。其 中,迈瑞以 3327 件中标稳固占据监护仪中标数量首位,占标的总数 64.59%。从中 标金额而言,迈瑞仍以 1.54 亿元位居榜首,远超飞利浦的 0.52 亿元。在前 10 名中 标产品中,迈瑞凭借重症监护仪、亚重症监护仪和常规监护仪独占 7 席。其中重症 监护仪占中标总额 29.65%,亚重症监护仪占 6.14%,常规监护仪占 5.73%。未来随 着集中带量采购常态化,采购资金回笼周期缩短,公司将凭借高性价比产品和智能 化整体解决方案加速国产替代。 4.1.3.麻醉机市场小幅腾飞,公司发力超高端领域 4.1.3.1.手术量上涨推动全球市场小幅腾飞,国产品牌市占率拾级而上 手术量增加促进麻醉机市场小幅腾飞,全球麻醉机市场预计 2027 年达到 24 亿美元。麻醉机是重大手术必不可少的医疗器械,已成为我国手术室必备的常规设备。据 WHO 和 World Bank 数据显示,2026 年全球需使用麻醉机的手术量将超过结核病、艾滋病和疟疾,增加的手术量将直接促进麻醉机市场的扩大。据 Future Market Insight 数据,全球(不含日本)麻醉机市场规模将由 2017 年的 13.53 亿美元增长至 2027 年的 24 亿美元,期间年复合增长率为 5.9%。从中国医学装备协会数据来看,2015- 2019年中国麻醉机行业规模由9.1亿元成长至10.6亿元,期间年复合增长率为3.9%。未来受我国手术量逐年攀升和政策支持医院扩容推动,2024 年国内麻醉机市场规模 将增长至 13.53 亿元,期间年复合增长率为 5.0%。 国产品牌市占率迎头赶上,常规手术恢复带动麻醉机市场回升。受国产替代和国内 医疗器械厂商技术进步推动,国产麻醉机在国内市场占有率逐年上升。以迈瑞麻醉 机为例,公司市占率从 2019 年的 29%攀升至 2022 年第一季度的 40.93%,超过国际 市场主要竞争对手 GE 和德尔格成为国内麻醉机市场龙头。同时,国产品牌联影医 疗以 24.42%的市占率超过德尔格医疗,位居国内麻醉机市场第三。国产品牌近年来 在麻醉机市场突飞猛进,带动国产替代加速前进。麻醉机作为大型手术的必要器械,在我国手术量与日攀升的情况下,需求有待释放。据国家卫健委数据显示,2017-2021 年我国医疗机构住院病人手术次数逐年攀升,虽然 2020 年受疫情影响常规手术缩 减,仍实现了 11.23%的年复合增长率。未来随着常规手术量的恢复以及大型公立医 院扩容的推进,国内麻醉机市场有望迎来新涨幅。

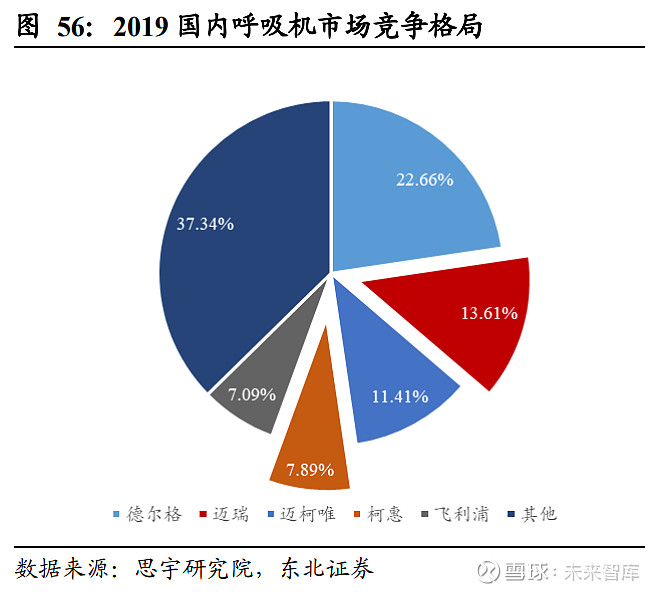

4.1.3.2.麻醉机需求逐渐回暖,公司低中高超高市场全面布局 从中低端向超高端迈进,麻醉机销售开始回暖。迈瑞于 2005 年进军麻醉机业务,2006 年推出 WATO50/60,定位中低端,主要市场为地市级、县级及以下基础配置需 求。后推出 WATO EX-55/65 系列,定位中端,对标德尔格和欧美中档机型。随后在 北美国际研发团队的研发下,迈瑞 A 系列问世,实现公司麻醉机产品从中低端向高 端产品的跨越。2021 年 4 月,公司新推出 A9 系列,全面开启从低端到超高端领域 的布局。迈瑞通过全面产品布局和高性价比优势推动产品市场渗透率不断提高。公 司销售上,2017-2021 年,公司麻醉机销量从 5949 台增加至 12675 台,年复合增长 率高达为 20.82%。虽然 2020 年受常规手术量下滑影响,公司麻醉机销量实现了负 增长,但在常规手术恢复后,麻醉机市场回暖带动公司销量开始回升。我们认为未 来随着国产替代和国产企业技术日趋精进,公司有望复制公司核心产品监护仪的发 展道路,稳固麻醉机市场的优势地位。 迈瑞集采中标金额最高,中标单价提升空间大。从 2022 年前三季度麻醉机采购情 况来看,前 10 名中标品牌中,国产企业位居 7 席。从中标总金额而言,迈瑞以 2.87 亿元位居榜首,是第二名 GE 的 2 倍之多。从标的数量来看,迈瑞以 922 件中标量 稳占首位,占标的总数 45.06%。在前三名中标品牌中,迈瑞以 31.18 万元的产品单 价落后德尔格(41.80 万元)和 GE(40.24 万元),主要原因是迈瑞中标产品以中低 端产品居多。在前 10 名中标产品中,迈瑞凭借中低端 WATO 系列和高端 A 系列占 据 4 席。其中 WATO 系列三款产品占公司中标数量的 83.37%,而高端系列主力产 品 A7 占 16.63%。未来伴随公司高端麻醉机市场声誉的积累,迈瑞有望打破进口品 牌对高端市场的垄断,在稳固整体市占率的同时,在高端市场占据更多的市场份额。 4.1.4.呼吸机国内增长幅度大,技术创新或是国产替代关键 4.1.4.1.国内呼吸机市场规模增速较快,国产企业技术创新静待花开 国内呼吸机缺口拉动需求增长,2018-2023 年 CAGR 高达 23.17%。呼吸机作为代 替自主通气功能的有效手段,已广泛应用于各种原因导致的呼吸衰竭、大手术期间 的麻醉呼吸管理、呼吸支持治疗和急救复苏中,在重症医学、急麻醉学、急诊医学 和家庭康复护理中占有重要地位。由于我国人口基数大、医疗建设起步晚,呼吸机 整体配备不足;加之呼吸机具有工作时间长、设备易损耗的使用特性,在正常生命 周期约 5 年情况下,每年存在 20%的呼吸机更换率。受此影响,预计未来我国呼吸 机市场将经历跃升。据头豹研究院数据,2018-2023 年中国呼吸机行业规模将由 116.1 亿元成长至 329.1 亿元,期间年复合增长率为 23.17%。 国际中高端市场外资把持,新冠疫情加速国产企业技术创新。呼吸机行业生产门槛 高、技术难度大,导致市场集中度高。据思宇研究院数据显示,在国际 ICU 应用有 创呼吸机市场中,德尔格、哈美顿、Getinge 三巨头位于第一梯队,占据全球 60%的 市场份额。从国内市占率来看,迈瑞以 13.61%的市场份额位居第二,仅次于德尔格,是市占率前五的唯一国产品牌。在技术追赶上,新冠疫情给国产呼吸机带来短暂增 量市场的同时,也加速了国产企业技术提升。2020 年迈瑞推出新生儿无创呼吸机 NB350,未来国产呼吸机技术提升或是国产替代加速的关键。

4.1.4.2.公司呼吸机布局SV和NB系列,中高端市场可渗透空间大 国内呼吸机渗透率提升空间广阔,公司呼吸机布局 SV 和 NB 系列。根据中国医疗 器械网数据显示,我国呼吸机保有量为 60 台/每百万人,而美国为 485 台/百万人,是我国保有量的 8 倍。在国内 ICU 病房建设加速推进的背景下,国内呼吸机渗透率 有望大幅提升。公司作为国内领先的呼吸机厂家,布局 SV 系列和新生儿 NB 系列。其中中高端机型 SV300 是国内首款电动涡轮呼吸机,也是世界上最小最轻的重症护 理呼吸机之一,为中国、北欧和北美团队合作研究的产物。未来公司呼吸机或能凭 借在疫情期间优秀的供应能力和全球化研发的合作经验,在国内外市场进一步扩大 市场份额。 公司呼吸机中标量居首位,中高端市场渗透率有望提升。从 2022 年 8 月呼吸机采 购情况来看,前 10 名中标品牌中,国产企业占 4 席,国产企业有广阔提升空间。从 中标总金额而言,迈瑞以 5935.4 万元位居榜首,远超第二名德尔格的 2772.6 万元。从标的数量来看,迈瑞以 258 件中标量稳占首位,占标的总数 31.77%,且中标产品 均属于 SV 系列。迈瑞作为国内医疗器械龙头在多次集采中均保持出色的中标率。在前三名中标品牌中,迈瑞以 23.01 万元的产品单价稍低于德尔格(25.91 万元)和 迈柯唯(33.28 万元)。 4.1.5.国内灯床塔市场平稳增长,公司产品布局全面 4.1.5.1.国内市场规模平稳增长,国产品牌布局高端市场 国内灯床塔市场增速趋于平缓,预计 2022 年市场规模达 44.85 亿元。灯床塔主要用 于围术期外科手术,包括手术床、手术灯、吊塔吊桥和数字化手术室等。在临床上,灯床塔主要服务麻醉科、手术室和 ICU 等场所,是大型医疗机构的必备器材。受 ICU病房建设、国内手术量持续攀升影响,国内灯床塔市场规模预计未来恢复平稳发展。国内灯床塔市场规模将由 2017 年的 38.29 亿元增长至 2022 年的 44.85 亿元,期间 年复合增长率为 3.67%。国内市场在疫情期间经历了大幅下滑后(2020 年同比下滑 15.29%),随着 2021 年常规手术量的恢复,未来灯床塔市场规模有望迎来平稳增长。 国产品牌纷纷涌现,在稳固中低端市场的背景下,布局高端市场。受国产替代政策 影响,国产灯床塔品牌市场占有率不断提升。2018 年迈瑞、太阳龙、明基三丰、美 迪蓝 4 家国产企业共同占据了 41%的市场份额,在中低端市场实现了国产替代,未 来将逐步布局高端市场。公司国内灯床塔市占率从 2018 年的 12%攀升至 34%,超 越德尔格获得国内市占率第一,由此迈瑞灯床塔在国内和国际市场的市占率和品牌 度都获得了较大提升。公司先后推出高端手术床 HyBase V6 和 HyBase V8,发力高 端市场。在疫情全面放开、医疗新基建步入下半场和分级诊疗带来医疗资源扩容的 时代背景下,国产企业或期在中低端市场站稳脚跟的同时,陆续布局高端市场。

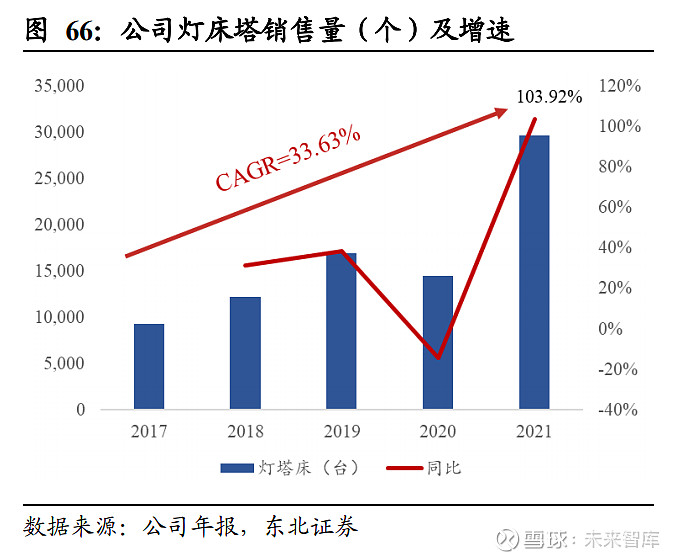

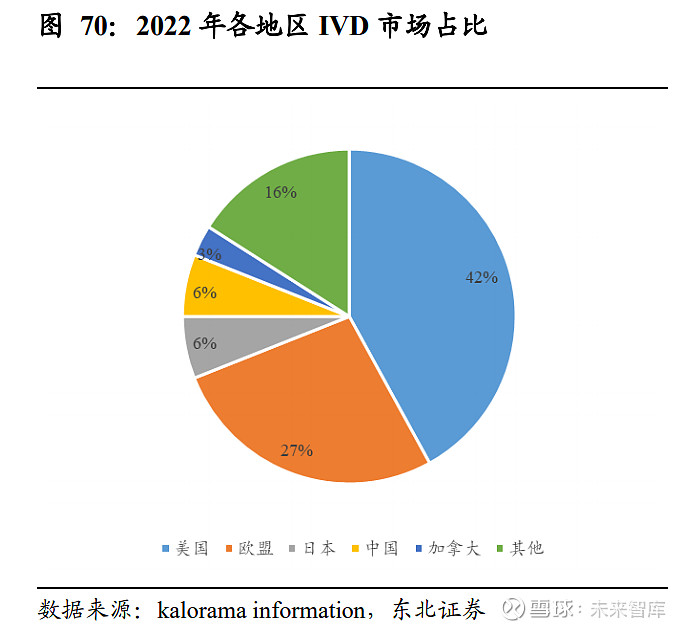

4.1.5.2.灯床塔全面覆盖,借助核心产品监护仪渗透市场 公司灯床塔全面布局,产品硬实力加速入院。迈瑞灯床塔产品线布局全面,覆盖手 术床、手术灯和吊桥吊塔。迈瑞手术床包括UniBase和HyBase两个系列,其中HyBase 是主要系列。HyBase 系列采用自主研发透气、防水(迈瑞独有的无缝烫接技术)、防静电、防褥疮的记忆海绵床垫,力求有效减少临床褥疮溃疡发病率,能有效抗冲 击、耐刮伤、耐指纹。在手术灯上,公司在 HyLED 系列上已深耕 10 余年。公司以 HyLED 9 系列步入高端市场,凭借优异的发光效率、超长使用寿命和无热量光源获 得德国“红点奖”。 吊桥吊塔为用于手术室供氧、吸引、压缩空气、氮气等医用气体 的终端转接。公司 HyPort 系列吊桥吊塔产品获得 ISO、IEC、CE、RoHS 等认证,拥有转动关节设计等六项专利。优质的产品质量和独特的设计,使得迈瑞吊桥吊塔 成为更多医院手术室建设的选择。2017-2021 年间,公司灯床塔销量从 9298 台增加 至 29650 台,年复合增长率高达 33.63%。虽然 2020 年受疫情影响经历了负增长,但疫情常态化后,公司灯床塔销量回暖。受国产替代加速和公司产品实力持续提升 影响,预计公司灯床塔产品能依托监护仪平台和手术室一体化解决方案渗透更大市 场。 4.2.体外诊断产线:化学发光引领增长,平台化建设提升协同能力 体外诊断线维持超 30%高速增长,毛利率未来有望保持超 60%。得益于海外常规 试剂消耗的完全复苏和重磅产品的亮眼表现,2022 年上半年体外诊断线实现营收 51.43 亿元,同比增长 33.49%。海外疫情常态化背景下,医院常规诊疗量、体检量、手术量均得到了显著恢复,使得海外常规试剂消耗量实现了完全复苏。同时公司重 磅产品如血球 BC-7500 系列、化学发光 CL-8000i、生化 BS-2800M 等带来的快速装 机带动试剂了消耗,两者使得 22 年上半年体外诊断线维持了 33.49%的高速增长。伴随疫情的结束、血球国产化率的稳步提高以及化学发光的快速发展,体外诊断毛 利率有望保持稳定水平。 4.2.1.新兴市场增长动能超发达国家,市场竞争激烈 国内市场增速超国际,预计 2027 年全球 IVD 市场规模达 1400 亿美元。体外诊断是 在人体之外通过检测人体的样本(如血液、体液、组织等)而获取临床诊断信息的 产品和服务,包括仪器、试剂、校准品、质控品等,其原理是通过测定待测物质的 反应强度或速度来判断待测物质在体内的浓度、数量或性质。受全球人口持续增长 和体外诊断技术进步影响,加上全球传染病、慢性病的高发,体外检测市场规模随 之上涨。 根据 Kalorama information 数据显示,全球体外诊断市场规模将由 2022 年 的 1274 亿美元增长至 2027 年的 1400 亿美元。从区域市场来看,北美、欧洲、日本 是体外诊断主要市场,占比超 70%,增速呈放缓趋势。其中美国体外诊断市场规模 最大,占比高达 42%,中国市场占比约为 6%,位居全球第四。国内市场目前体量较 小,但增幅较大。受我国城镇化、老龄化和医疗投入的不断增加影响,预计 2022- 2027 年体外诊断市场规模将由 66 亿美元增长至 79 亿美元,期间年复合增长率为 3.66%,超全球市场增速。目前国内体外诊断市场以免疫诊断、生化诊断和分子诊断 为主,合计占比超过 70%的市场。

体外诊断市场竞争激烈,行业尚未形成垄断态势。全球体外诊断行业 CR4 由 2020 年的 36%升至 2022 年的 46.66%,更多市场份额流向龙头企业。在国内竞争格局上,外资企业仍占据主导地位,国产品牌初露头角,竞争激烈。2020 年,国内市场集中 度 CR5 为 41%,主要由罗氏、雅培、丹纳赫、西门子、希森美康等外资品牌占据,国产企业迈瑞、安图仅占 10%。疫情期间,新冠带来诊疗需求激增推动更多国产企 业受益,加上分级诊疗和国产替代趋势明显,目前生化试剂国产率已超 70%。 4.2.2.公司体外诊断产品全面,国内市场占比高达78% 公司体外诊断产品布局广泛,国内市场营收占主体。公司体外诊断业务主要包括血 液细胞学检测、化学发光、生化分析、凝血、微生物诊断、尿液检测等检测。2021 年血液细胞学检测、化学发光、生化分析、凝血分别占 IVD 营收 38%、28%、25% 和 4%。2022 前三季度,受益于公司重磅仪器装机和海外常规诊断业务恢复,体外 诊断业务实现高速增长,其中化学发光引领增长。在高端客户突破上,公司在 2022 上半年实现了国际市场 150 余家全新高端实验室的突破和近 100 家已有高端客户的 横向突破。 从区域营收来看,2021 年国内营收占比高达 78%,海外占比较小且集中 在基层小样本医院。2022 年第三季度,公司新推出溶性白细胞分化抗原 14 亚型及 白细胞介素六化学发光试剂、EU 8600 全自动尿液分析流水线及配套试剂等新产品,丰富体外诊断产品。未来公司将继续加大海外平台建设,以实现 IVD 在海外市场从 小样本量到中样本量再到大样本量的转变,提高 IVD 业务的海外占比。 4.2.3.血液细胞分析市场持续扩张,国内市场竞争集中度上升 4.2.3.1.海内外市场同步增长,国内竞争集中度提高 海内外市场规模平稳扩大,北美为全球最大市场。血液细胞分析仪是医院检验科、化验室的常规设备之一,也是发展最快、应用最普及的检验仪器,可向医护人员提 供受测者的血液基本情况,并为后续的医疗行为提供参考。据 Allied Market Research 数据,2021-2030 年全球血液分析仪市场规模将由 20.9 亿美元增长至 39.4 亿美元,期间年复合增长率为 7.3%。从地区来看,北美依然是血液细胞分析的最大市场,2021-2030 期间年复合增长率维持在 6.2%。在国内市场,受国内老龄化检测需求增 加、国产替代红利和人均医疗支出逐年增加影响,国内市场也呈现增长态势。据《中 国体外诊断产业发展蓝皮书》第 5 版数据,2020-2024 年国内血液细胞分析市场规 模将从 42 亿元上涨至 58 亿元,期间年复合增长率为 8.4%。

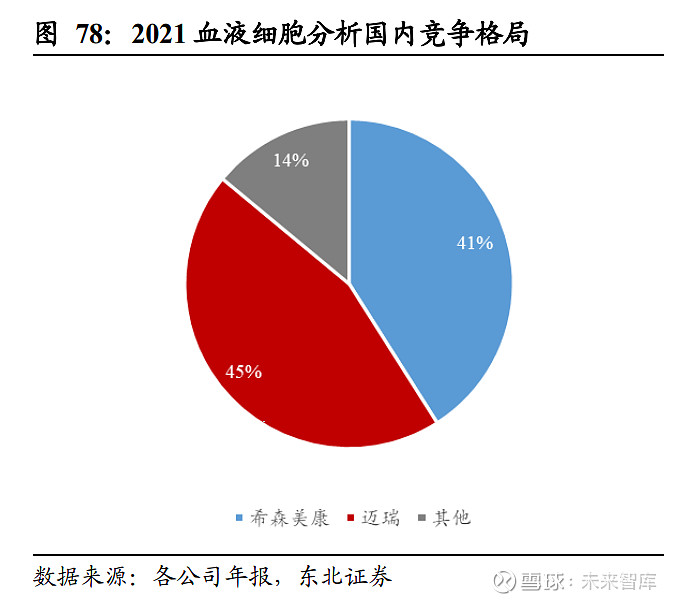

4.2.3.2.公司血液细胞分析业务线全面,国产替代加速扩大市场份额 血液细胞分析业务宽广,BC-7500 CRP 助推血球业务国内第一。迈瑞于 1998 年成 功研制国内首台准全自动三分群血液细胞分析仪 BC-2000,正式布局血液细胞分析 业务。2002 年,公司新推 BC-3000 血液细胞分析仪的同时推出配套试剂,拓宽血液 细胞分析业务。公司已形成血液分析流水线、五分类血液细胞分析仪、三分类血液 细胞分析仪和全自动细胞形态学分析仪为主的血液细胞分析产品线。以三维荧光、全自动末梢血、高速 CRP 检测一体机为标志技术的 BC-7500 CRP 血液细胞分析仪 成为公司三十年来首个在上市首年销售额破亿的新产品,推动 2021 年血液细胞分 析业务首次超进口品牌实现国内第一。 从 2022 年第三季度血液细胞检测分析仪采购情况来看,前 10 名中标品牌中,国产 企业位居 5 席。从中标总金额而言,迈瑞以 1.71 亿元位居榜首,占比高达 62.53%,远超第二名希森美康的 0.25 亿元,国产替代趋势明显。从标的数量来看,迈瑞以 186 件中标量稳占首位,占标的总数 63.1%。血液细胞诊断分析作为公司体外诊断产线 发展领先的领域,未来将继续发挥带领公司体外诊断业务加速入院的作用,推动公 司体外诊断产品实现从中低端到高端的全面渗透。 4.2.4.化学发光市场高速放量,迈瑞有望借助国产替代扩大市场份额 4.2.4.1.海内外市场高速放量,进口品牌主导国内市场 全球化学发光市场规模将于 2023 年增至 514 亿元,传染病防治促进国内市场放量。化学发光已成为我国免疫诊断领域的主流方法,被广泛应用于传染病、甲状腺激素、肿瘤标志物、生殖内分泌激素、炎症和心肌标志物等疾病标志物的检测。据 Frost & Sullivan 数据,全球化学发光检测市场规模将由 2019 年的 230 亿元增长至 2023 年 的 514 亿元,期间年复合增长率为 22.27%。2017-2022 年中国化学发光检测市场行 业规模由 119.3 亿元成长至 327.9 亿元,期间年复合增长率为 22.41%。传染病检测 是国内化学发光主要应用领域,约占总量 40%。我国是传染病高发国家,国内乙肝 病毒感染者约 8600 万人,丙肝感染者约 1000 万人,未来随着我国对传染病防控日 益重视,乙肝、艾滋病、梅毒等传染病已成为病人术前的必要检查项目。 化学发光替代阶段,国产品牌有望入主高端。免疫诊断在体外检测市场中占比 38%,是最大的细分市场。据 kalorama information 数据显示,2022 年我国化学发光将占据 约 88%的免疫诊断市场。化学发光检测在检验精度上优于胶体金和酶联免疫诊断,我国正处于从酶联免疫诊断向化学发光检测更替的阶段,欠发达地区的三级医院和 大量二级医院仍存在替换空间。从国内市场来看,2021 年罗氏、雅培、西门子、贝 克曼四大进口品牌占据 77%的化学发光市场,依然垄断中国市场。在国产品牌中,新产业、安图和迈瑞合计占有国内市场 13.2%。从国内细分市场看,国产品牌主要 占据一、二级医院和基层医院,进口品牌由于在主流项目、流水线和经营时间上的 优势主导三级医院高端市场。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 详见报告原文。 精选报告来源:【未来智库】 作者:未来智库 |

【本文地址】

今日新闻 |

推荐新闻 |