【兴证海外保险深度】日本寿险业应对利率冲击的得与失,公司分析:以明治安田、第一生命为例 5、公司分析:以明治安田、第一生命为例低利率环境加大寿险公司经营风险,并压缩盈利空间,对险企经营水平提出更高要求。明治安... |

您所在的位置:网站首页 › 美国保险利率 › 【兴证海外保险深度】日本寿险业应对利率冲击的得与失,公司分析:以明治安田、第一生命为例 5、公司分析:以明治安田、第一生命为例低利率环境加大寿险公司经营风险,并压缩盈利空间,对险企经营水平提出更高要求。明治安... |

【兴证海外保险深度】日本寿险业应对利率冲击的得与失,公司分析:以明治安田、第一生命为例 5、公司分析:以明治安田、第一生命为例低利率环境加大寿险公司经营风险,并压缩盈利空间,对险企经营水平提出更高要求。明治安...

|

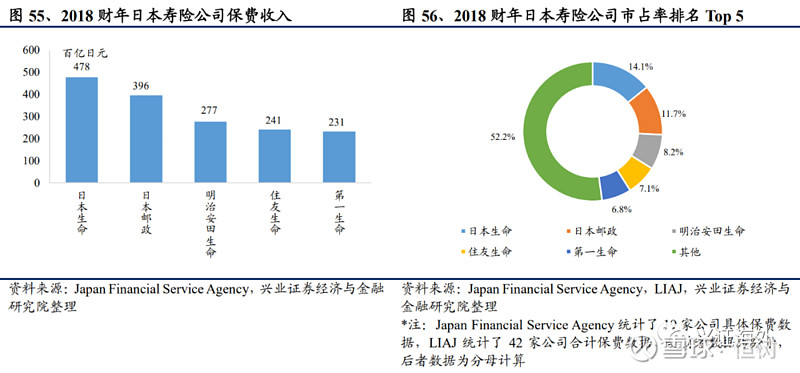

来源:雪球App,作者: 恒树,(https://xueqiu.com/7548975456/232975463) 5、公司分析:以明治安田、第一生命为例 低利率环境加大寿险公司经营风险,并压缩盈利空间,对险企经营水平提出更高要求。明治安田生命保险(Meiji Yasuda Lifeinsurance Company)和第一生命保险(Dai-ichi Life Group)分别为相互制和股份制保险公司,保费市占率位居日本寿险公司前五位,2018财年(日本寿险公司的财报日为3月31日,2018财年是截至2019年3月31日止12个月,下同)的市场份额各为8.2%、6.8%,排名第三及第五。两家公司在低利率环境下分别经历了公司合并或转制,取得良好成效;且财报和数据的可得时间较早。因此我们以这两家公司为例,探究日本寿险公司层面应对低利率的举措。

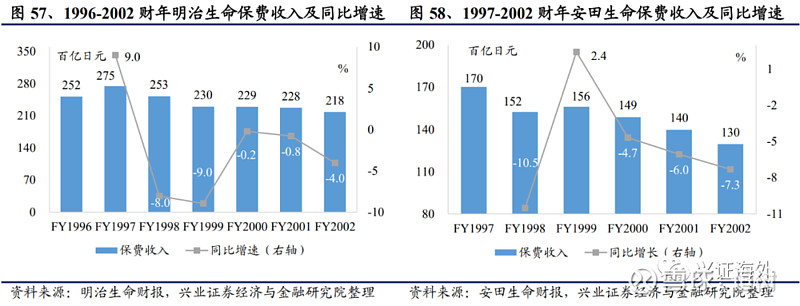

5.1 明治安田生命保险公司 21世纪以来,部分日本保险公司合并重组以提高产品开发和资产运用能力、应对严峻的市场环境,包括:2001年,三井未来和住友海上悠悠生命合并为三井住友海上生命;2003年,东京海上安心生命和日动生命合并为东京海上日动安心生命;2004年,明治生命和安田生命合并为明治安田生命等。其中,合并后实力最为雄厚的是明治安田生命,近年保费规模位居日本寿险公司第三。 合并之前:明治及安田两家公司的保费规模下降,但创新产品及渠道,并开始开拓海外市场;两家公司固收资产占比有所提升,并投资海外。 从负债端来看,明治及安田两家险企的总保费规模回落但完成海外市场的初步开拓,明治生命加快护理及医疗产品创新并开拓银保渠道。1)规模上,明治及安田的保费收入均呈下降态势,主要受累于行业规模萎缩。1997至2002财年,明治生命的保费收入从2.7万亿日元年复合下降4.5%至2.2万亿日元,安田生命的保费收入从1.7万亿日元年复合下降5.3%至1.3万亿日元。2)在产品及渠道方面,明治生命加快护理及医疗产品创新,并开拓银行渠道。2000年4月明治保险推出可附加各类健康保障等条款的护理保险Life Account L.A.,客户每年可对保费和保险覆盖范围进行评估并通过添加新附加条款来升级保障范围。由于保费及保险范围调整灵活,可以满足投保人多种需求,自产品推出至2002年年底,Life Account L.A.的新单销量超过180万份。此外,由于银保渠道自2001年后开始解禁,明治生命从2002年开始提供专以银保渠道出售的个人年金产品。3)在市场布局方面,两家公司均通过投资海外寿险公司、结盟、在海外市场设立代表处等形式加快进入新市场。明治生命2000年入股新华人寿,并在中国北京及韩国首尔设立代表处,以加快进入亚洲各国市场。截至2001年年底,安田生命共与19家海外寿险公司结成商业联盟,其中7家在北美,8家在欧洲,4家在亚洲。此外,安田生命还加入大型跨国保险公司组织Swiss Life Network,从而为全球市场开拓做准备。

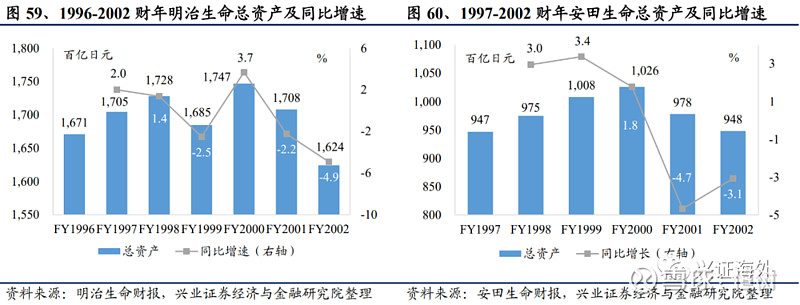

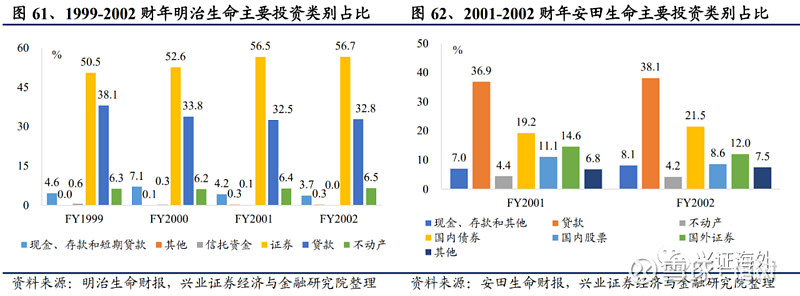

资产端:1)总资产小幅波动,投资以固定收益类为主。1996-2002财年,明治生命和安田生命总资产变动较小,分别在16.2至17.5万亿日元、9.5至10.3万亿日元区间内小幅波动。由于吸取经济泡沫期间寿险行业配置高风险投资导致后期资本市场下行时造成大量损失的教训,明治和安田的资产配置风格较稳健。世纪之交明治生命和安田生命固定收益类投资占比均呈稳定上升趋势。1999-2002财年,明治生命的现金、存款和短期贷款、国内外债券、一般贷款合计占比从72.0%持续上升至77.5%;2001-2002财年,安田生命的现金、贷款和其他、国内债券(国外债券由于未单独披露不计入计算)合计占比从63.1%升至67.7%。

2)增加海外投资。为分散风险、增加收益,明治生命及安田生命持有一定数量的海外投资。2000-2001年,明治生命的国外债券和国外股票配置提升明显,国外债券投资由0.45万亿日元增加至1.03万亿日元,海外股票投资由0.46万亿日元增加至0.55万亿日元。

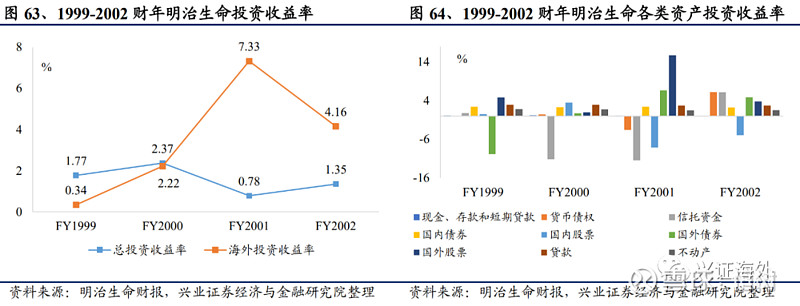

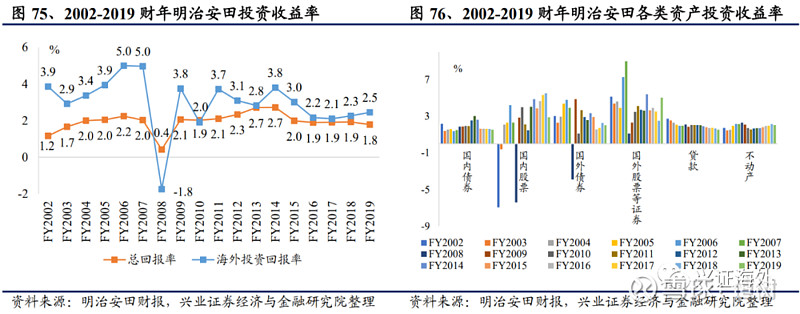

3)投资收益率低位波动,海外投资表现良好。受利率下行影响,以固定收益投资为主的明治生命投资收益率低位波动,1999-2002财年,总投资收益率介于0.78%至2.37%;海外投资收益率1999-2001财年自0.34%上升至7.33%,2002财年下降至4.16%,但仍显著高于同期1.35%的总投资收益率。

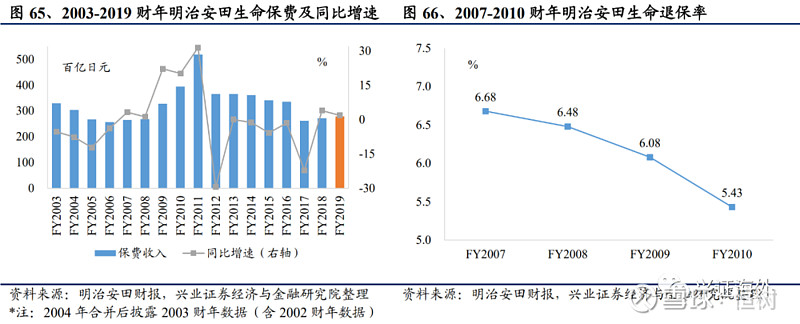

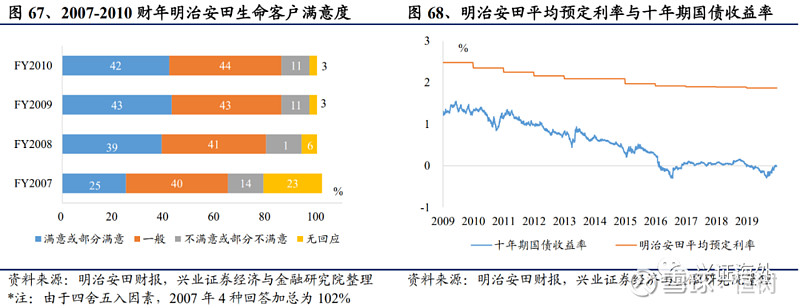

收入下滑、收益低位促使合并。面对两家公司的保费持续下降、投资收益维持低位的趋势,为提振收益、提高产品开发能力和资金运用能力以应对未来逐渐饱和的市场及低利率环境,并通过合并或减少营业点来削减销售成本、提高经营效率,明治与安田于2004年合并成立明治安田生命。 合并之后:两大改革提升保费,产品创新不断,综合实力企稳。 负债端:1)保费有所波动。合并之初,明治安田生命的保费收入延续下滑态势。同时,2005年,由于拒赔、漏赔事件曝光,明治安田生命受到日本金融厅处罚,公司面临信誉危机,2005至2006财年公司的保费下滑趋势加剧。两大改革推高保费。2006年1月至2008年3月,明治安田执行重振计划(RevitalizationPlan),改革措施包括产品精简化、理赔流程透明化和客户服务提升化。2008年4月至2011年3月,公司执行挑战计划(Challenge Plan),内容包括提高营销人员售后服务质量、开拓销售渠道和新市场、提高员工待遇。得益于上述改革举措,2007至2010财年,明治安田的客户满意度从25.0%提升至42.0%,退保率从6.7%下降至5.4%,保费年复合增长15.1%。2012财年后,由于经济低迷、市场受限,保费收入呈现下滑趋势,保费从2013财年3.66万亿日元减少至2019财年2.77万亿日元。

2 )预定利率持续下调,利源结构改善。 面对国内低利率环境,明治安田的新单预定利率持续下调,并拉动整体保单预定利率下行。近 10 年明治安田的平均预定利率与十年期国债收益率走势趋同,从 2.48% 逐年下降至 1.87% 。由于寿险保单本身的储蓄属性,新单预定利率与长端利率大致相当或高于长端利率;同时,由于存量保单的预定利率相对较高,保单的平均预定利率仍明显高于同期十年期国债收益率。不过,明治安田的整体保单预定利率已处于较低水平,保单的负债成本易被投资收益覆盖。 2019 财年明治安田的基础利润为 5,916 亿日元,其中利差、死差、费差各为 3,186 、 2,526 、 204 亿日元,占比各为 53.9% 、 42.7% 、 0.3% 。

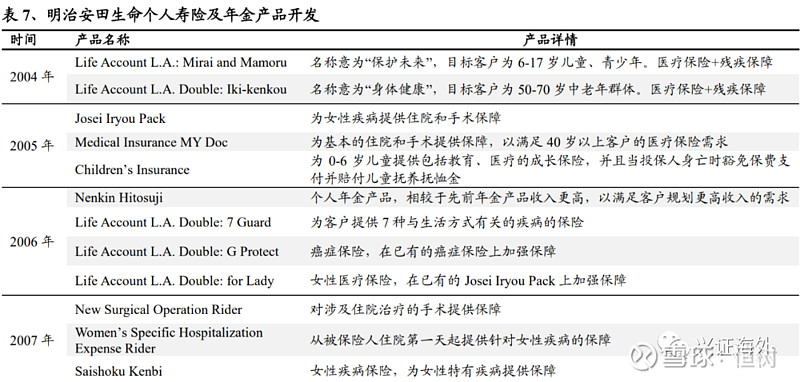

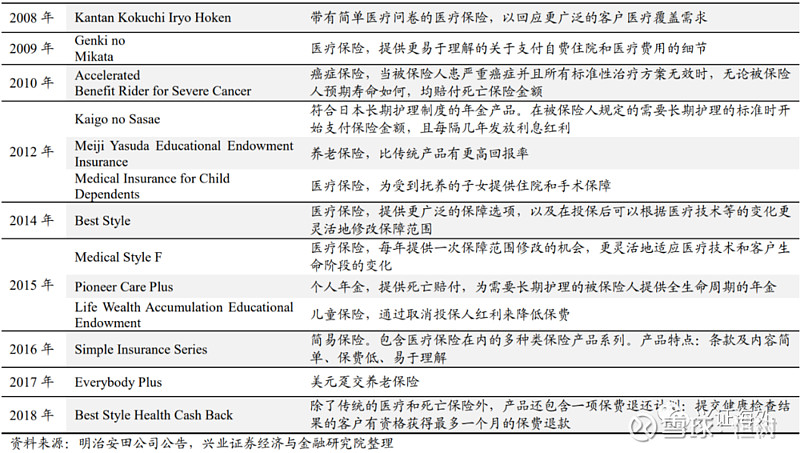

3 )产品方面,面临日益增长的养老、医疗、护理需求,明治安田加快护理险、医疗险尤其是癌症险的创新。 2004-2019 年,公司对原明治生命的拳头产品 Life Account L.A. 不断迭代升级,并推出针对 40 岁以上、 50-70 岁等多年龄段的医疗保险,部分产品同时为长期护理提供保障。癌症险保障进一步加强, 2010 年推出的癌症险在预计现有治疗方案对被保险人无效的情况下即赔付死亡保险金。 针对寿险市场饱和状况,公司开拓儿童、青少年及女性市场。 2004 年公司推出目标客户为 6-17 岁儿童、青少年的医疗保险; 2005 年开发针对 0-6 岁儿童的综合保险; 2005 年开始推出针对女性疾病的医疗险,并在其后几年不断强化保障。

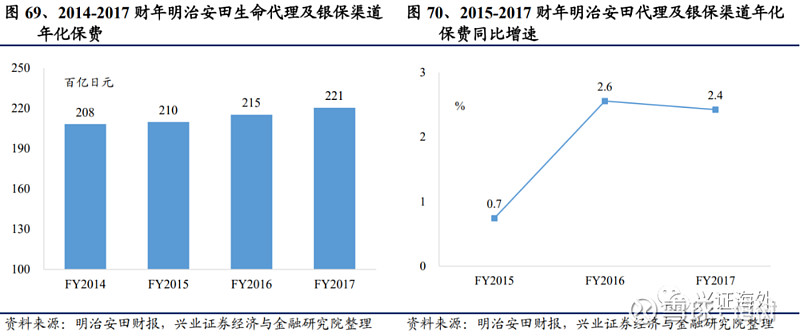

4)在销售渠道上,积极开拓银保渠道以拉动保费增长。从2008年开始执行的明治安田生命挑战计划设定了渠道多元化的目标,兼顾销售商店、互联网渠道、银保渠道发展。2004年以来,由于市场低迷,明治安田进一步开发代理机构尤其是银行渠道销售,且银保渠道聚焦中老年富裕群体市场。其银保渠道出售的主要年金产品包括趸缴固定年金、变额年金和均缴年金;同时出售提供包含人身保障、遗产规划和财富积累功能的趸缴终身寿险产品以满足富裕客群需求。2017年,公司推出以外币计价的趸缴终身寿险Everybody Plus,保费投向美国、澳大利亚(利率高于日本),旨在满足中老年客户的资产管理需求。2014至2017财年,明治安田代理及银保渠道有效保单年化保费从2.08万亿日元稳步上升至2.21万亿日元。

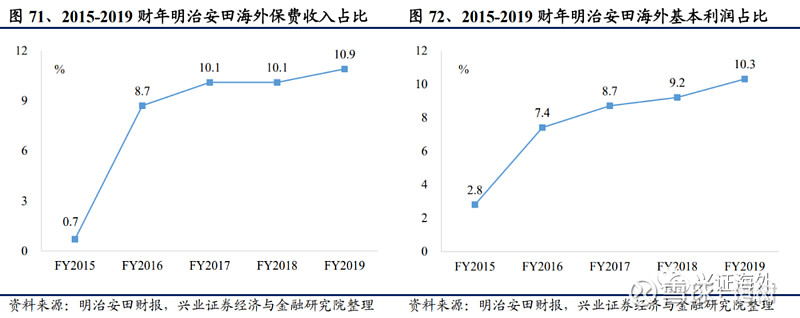

5)积极开拓海外市场,主动追求业务扩张。为寻求收入新增长点,明治安田近年来通过商业联盟、入股及收购海外公司等形式积极发展海外业务。2010年,明治安田与德国第三大保险公司Talanx结成商业同盟,以加快进入欧洲市场;同年,公司与印尼领先寿险公司PT AvristAssurance结成商业伙伴关系,成为首家进入印尼保险市场的日本公司,2012及2013年,明治安田两次增持PT AvristAssurance股份至29.87%。2011年,明治安田生命与海尔人寿结成商业联盟并认购海尔人寿25%股份,进入中国市场。2012年,明治安田收购波兰第二大保险集团Warta,以加强其在中欧和东欧的业务基础。2016年,公司完成对美国保险公司StanCorp的收购,进一步开拓美国寿险业务。2015-2019财年,明治安田海外保险业务保费占比从0.7%提升至10.9%,基本利润占比从2.8%上升至10.3%。

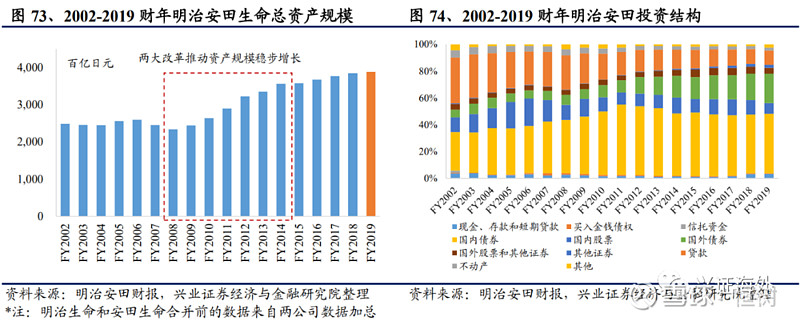

资产端:1)总资产呈增长趋势,债券占比提升。2002至2019财年,明治安田的总资产从24.9万亿日元年复合增长2.6%到38.7万亿日元。资产配置方面,债券投资及贷款一升一降。2002-2019财年,明治安田的贷款投资占比呈下降趋势,从34.0%逐步下降至10.6%。国内外债券占比从2002财年的34.6%稳步提升至2012财年的63.7%并维持高位。其中,国内债券占比从2002财年的28.8%逐步提升至2011财年52.4%的历史高位,后续随着海外债券配置比例的提升(从2011财年的9.0%提升至2019财年的22.0%)而下降。截至2019财年末,明治安田的海外资产配置比例为27.4%。

2)总投资收益率较稳定,股票投资回报率提升。除2008年金融危机致使总投资收益率降至0.42%以外,2002至2019财年,明治安田的总投资收益率在1.1%至2.8%区间内小幅波动。2009财年至今,国内、国外股票的投资收益率一般高于整体,2014-2019财年的均值各为4.51%和4.01%。国内股票投资收益率高的原因之一在于明治安田近年偏好股息率较高的金融保险、汽车、电器类行业。

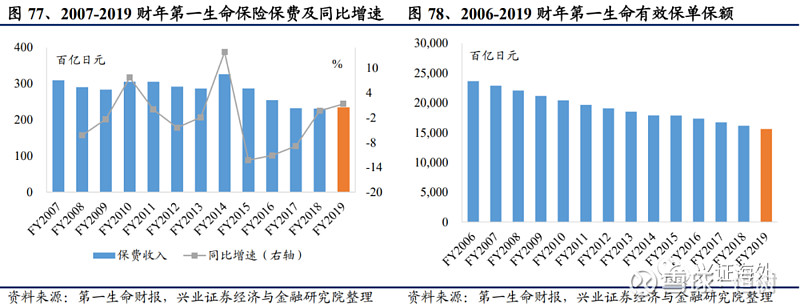

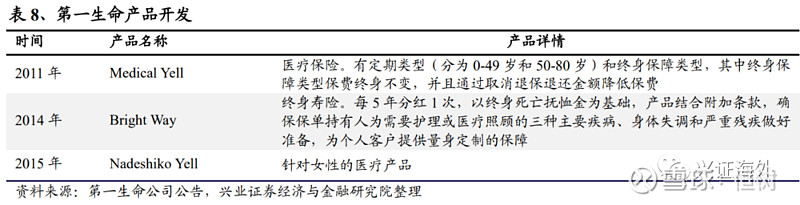

总体来看,20世纪初,为应对行业萎缩和低利率环境带来的经营压力,明治生命和安田生命合并组建明治安田生命保险公司。合并后,公司在医疗险、护理险等产品的创新和开发上取得快速进展,不断深耕中老年、青少年、女性市场;同时加快海外扩张,海外收入占比已超过10%;且截至2019财年末,公司的海外资产配置比例达27.4%。两家公司合并后经营状况向好,在长期低利率环境下业绩呈现平稳态势。 5.2 第一生命保险公司 第一生命保险公司成立于1902年,是日本第一家相互制保险公司。2010年4月,公司改组为上市公司,在东证一部挂牌上市,并于2011年3月成为日经平均指数成分股。改组上市利于提高企业治理透明度及品牌形象,并为后续海外并购和融资做好准备(相互制公司在收购企业时只能以现金进行交易,而股份制公司则可以通过股份交换进行,并且集资方式更广,可以通过发行股票或转换企业债等方式进行)。根据数据库Statista统计,截至2020年6月底,第一生命市值144亿美元,为日本第二大寿险公司、全球第十二大寿险公司。公司通过旗下多家子公司将业务范围覆盖至日本、亚太地区和北美地区。 负债端:1)保费收入呈下滑态势。2007至2019财年,第一生命的保费收入从 3.10万亿日元年复合下降2.3%至2.35万亿日元,这与公司聚焦医疗险、提供全生命周期计划的价值导向发展模式有一定关系。2)发展医疗险。针对人口老龄化和癌症发病率居高不下的情况,第一生命积极开发医疗险产品,年化保费从2009财年的5,066亿日元年复合增长2.4%至2013财年的5,561亿日元。3)制定客户终身保险计划,加强销售队伍建设。为提升客户粘性,第一生命推出帮助个人客户制定终身保险计划的全生命计划(Total Life Plan)。该计划在1997年提出,并在2008年以后持续加强。全生命计划考虑客户整个生命周期中的收支状况、公共养老金数额、退休福利数额及储蓄水平,满足客户人生不同阶段的意外死亡和事故保障、医疗需求、护理和养老需求。为使销售人员更好地执行全生命计划,更准确响应客户需求,第一生命提高销售人员的服务水平。措施包括:销售人员被设定为生命计划设计师(Total Life PlanDesigners),入职前后需要完成一系列培训。培训包括必须通过由寿险行业标准化考试组成的通用课程考试,方可销售寿险产品,通过考试后有三个月的初始强化教育阶段,集中学习销售基础知识,入职后还有包括分层培训的五年的发展跟踪体系。此外,销售人员在每年全生命计划报告出台时线下拜访投保人,向客户解释保单细节,以保持公司和客户的联系。

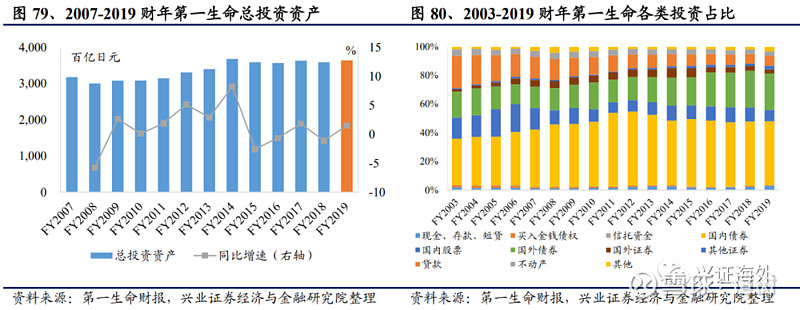

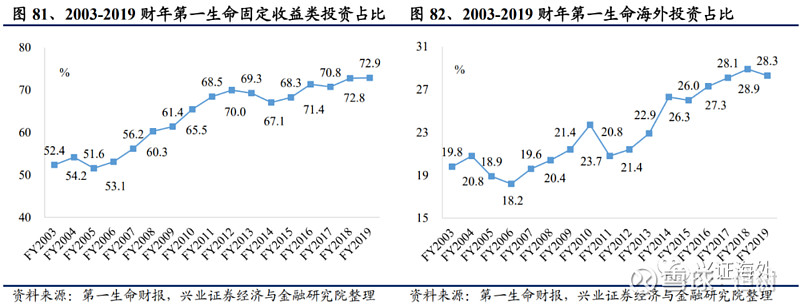

4)加快进军新市场尤其是亚洲及澳洲市场。亚洲新兴市场保费增长潜力大。2007年第一生命收购Bao Minh CMG(后改名为Dai-ichi LifeInsurance Company of Vietnam)而进军越南市场,2019年,该子公司已成为越南第四大寿险公司。2008年,第一生命与泰国公司Ocean Life Insurance结成商业伙伴关系,并入股该公司。2013年,第一生命收购PT Panin Life,使其成为第一生命在印尼的子公司。由于银保渠道收益下滑、监管部门对银行资本流动性要求提高,澳大利亚金融公司尤其是银行近年逐渐剥离非核心的保险业务,成为第一生命保险开拓澳洲市场的契机。2008年,第一生命保险与TOWER Australia签订战略商业联盟协议,并在2012年收购该公司100%股份。2018年,第一生命宣布收购澳大利亚Suncorp Group旗下寿险部门,收购完成后,第一生命将成为澳洲最大寿险公司。2015年,为应对国内市场进一步饱和状况及通过进军全球最大寿险市场——美国以确保未来稳定收益,第一生命完成对美国保险公司Protective LifeCorporation 100%的收购。海外寿险业务成为第一生命实现稳健发展的引擎之一。2015财年,海外保费占第一生命年化净保费的22.4%。 资产端:1)总投资资产小幅上涨,固收类投资为主,海外投资占比提升。2007-2019财年,第一生命总投资资产从31.8万亿日元年复合增长1.1%至36.5万亿日元。其中,以国内外债券、存款和短期贷款、现金为主的固定收益类投资始终占主导地位且占比从2003财年的52.4%提升至2019财年的72.9%;国内外股票投资占比从2003财年的16.3%降至2019财年的10.6%。海外投资尤其是国外债券投资占比提升,海外投资占比从2003财年的19.8%波动上升至2019财年的28.3%,其中国外债券占比从18.1%提升至25.5%。

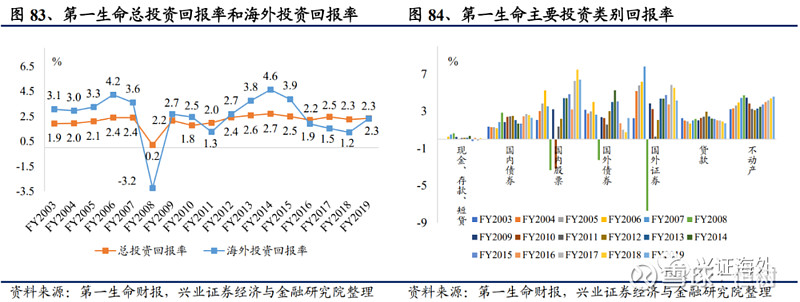

2)总投资收益率较稳定。除2008年受金融危机影响回报下降明显,在国内外长端低利率环境下,第一生命总投资回报率长期维持低位平稳,总回报率在1.7%至2.8%区间内波动,长期高于十年期国债收益率。股票类投资回报率波动大,2008财年金融危机导致国内、国外股票收益率分别降至-3.3%、-7.7%。近年来国内外股票收益率走高,并拉升公司总投资收益率。受益于国内房地产业的稳健发展,2013财年后第一生命的不动产投资收益率稳步提升,并长期高于总投资回报率。2003至2019财年,不动产回报率在3.1%至4.8%区间内小幅波动,为重要的优质投资资产。

整体来看,第一生命重视发展医疗险;公司加强客户关系管理,制定客户终身保险计划,并据此加强销售队伍建设。同时,第一生命在国内寿险需求总体下降的环境下,积极布局海外市场,海外市场保费占比在20%以上,达到分散经营风险和拓展成长空间的效果;公司也加大海外投资,分散投资风险,维持投资收益平稳。 |

【本文地址】

今日新闻 |

推荐新闻 |