过节的这6项支出,可以计入“职工福利费”! |

您所在的位置:网站首页 › 端午送礼么 › 过节的这6项支出,可以计入“职工福利费”! |

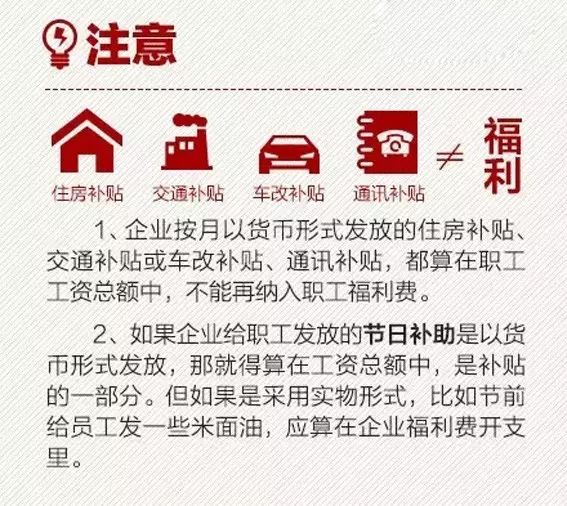

过节的这6项支出,可以计入“职工福利费”!

|

支出5:过节了发放困难职工补助金1000元。 支出6:过节了公司举办晚会花费了1000元。 那么这些支出该如何入账呢? 问:请问,我们公司以现金形式给员工发放的200元过节费应该怎么入账? 答:情形一:该笔过节费是作为职工福利费发放的 【会计处理】 借:应付职工薪酬-福利费 200 贷:库存现金 200 【税务处理】 1、个人所得税 根据规定,单位人人有份的补贴是不属于免税的福利费范围的,所以该笔过节费应该并入员工的工资薪金收入代扣个人所得税。 2、企业所得税 企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除,超出部分应该做纳税调增。 情形二:该笔过节费是并入工资薪金发放的 【会计处理】 借:应付职工薪酬-工资 200 贷:库存现金 200 【税务处理】 1、个人所得税 并入工资薪金一起发放的福利性补贴,属于工资薪金所得需要代扣个人所得税。 2、企业所得税 根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第一条规定,与工资薪金一起发放的福利性补贴,可以作为企业的工资薪金支出,在所得税前扣除。 提醒:其他支出账务处理和以上类似。可以以此类推!

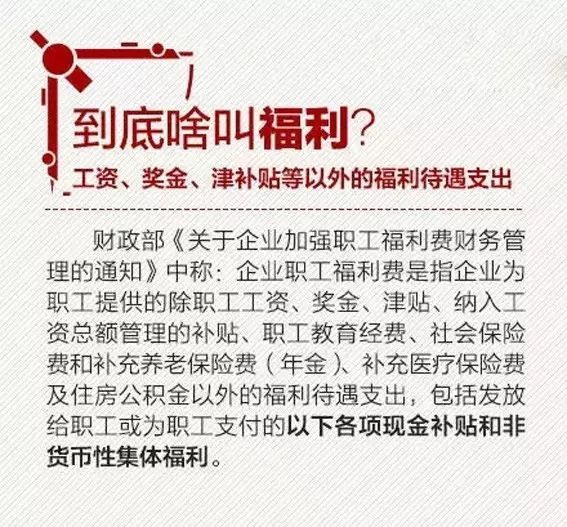

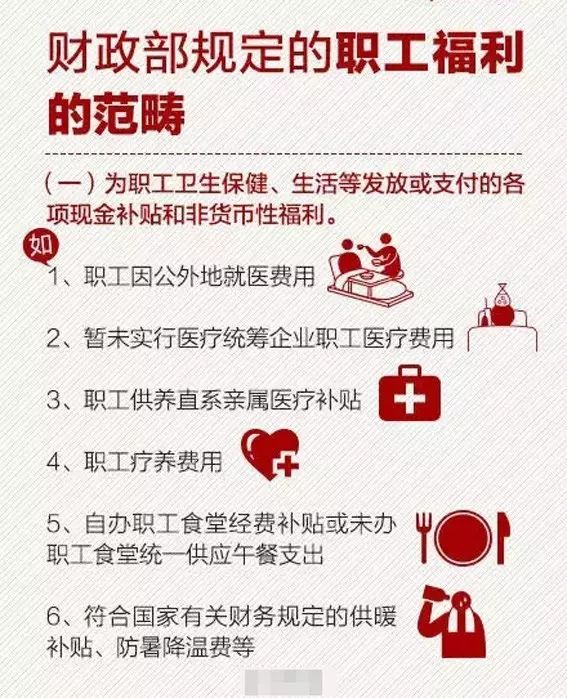

提醒 提醒1:企业职工福利费是指企业为职工提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福利待遇支出,包括发放给职工或为职工支付的各项现金补贴和非货币性集体福利。 提醒2:《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第三条规定:“企业职工福利费,包括以下内容: (一)尚未实行分离办社会职能的企业,其内设福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体福利部门的设备、设施及维修保养费用和福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等。 (二)为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。 (三)按照其他规定发生的其他职工福利费,包括丧葬补助费、抚恤费、安家费、探亲假路费等。 提醒3:总局在线访谈就纳税人类似问题答复“没有列举提到的费用项目,如确实是为企业全体属于职工福利性质的费用支出,且符合《税法》规定的权责发生制原则,以及对支出税前扣除合法性、真实性、相关性、合理性和确定性要求的,可以作为职工福利费按规定在企业所得税前扣除。” 也就是说,企业为全体职工举办的、具有福利性质的、符合职工福利费定义的费用支出,例如举办的中秋晚会、国庆集体旅游等费用,是可以作为企业的职工福利费,按规定标准在企业所得税税前扣除。 ↓↓ 附

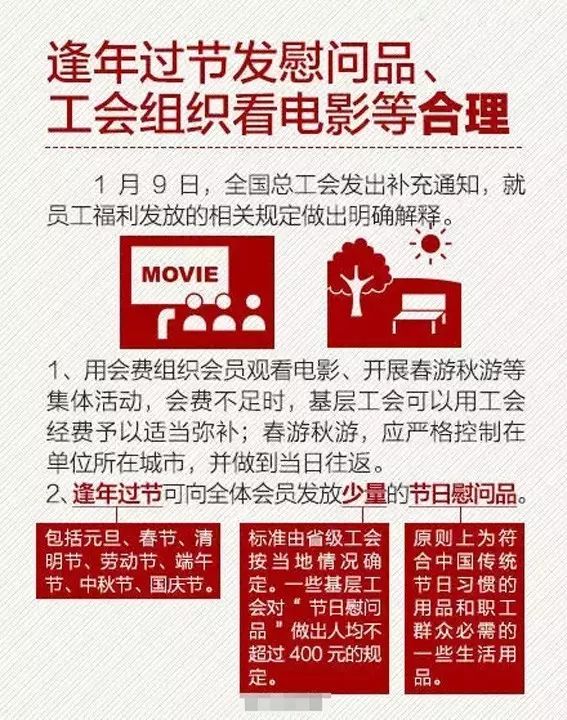

2014年7月,全国总工会下发了《关于加强基层工会经费收支管理的通知》,规定基层工会逢年过节可以向全体员工发放少量节日慰问品。

提醒:关于“少量”的标准,由省级工会根据当地的实际情况来确定。 附:端午节常见问题 问题一、端午节我公司准备向每位在职员工发放500元的过节费,用于员工自行购买粽子等节日用品。那么,发放给员工的该笔过节费是否需要代扣代缴个人所得税呢? 根据《中华人民共和国个人所得税法实施条例》(中华人民共和国国务院令第707号)第六条第(一)项、第八条规定: 工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。 个人所得的形式,包括现金、实物、有价证券和其他形式的经济利益。 因此,发放给员工的该笔过节费需要并入工资薪金所得计算缴纳个人得税。 问题二、端午节我公司打算外购一批超市购物卡发放给员工,用于员工自行采购节日用品,那么,我公司能否要求售卡方开具增值税专用发票? 根据《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)第三条第一项规定: 单用途卡发卡企业或者售卡企业销售单用途卡,或者接受单用途卡持卡人充值取得的预收资金,不缴纳增值税。售卡方可按照规定,向购卡人、充值人开具增值税普通发票,不得开具增值税专用发票。 问题三、端午节我公司要向离退休人员发放粽子等实物,那么,向离退休人员发放实物是否会涉及个人所得税问题呢? 根据《国家税务总局关于离退休人员取得单位发放离退休工资以外奖金补贴征收个人所得税的批复》(国税函〔2008〕723号)的规定: 离退休人员除按规定领取离退休工资或养老金外,另从原任职单位取得的各类补贴、奖金、实物,不属于《中华人民共和国个人所得税法》第四条规定可以免税的退休工资、离休工资、离休生活补助费。根据《中华人民共和国个人所得税法》及其实施条例的有关规定,离退休人员从原任职单位取得的各类补贴、奖金、实物,应在减除费用扣除标准后,按工资、薪金所得应税项目缴纳个人所得税。 问题四、我公司是一家粽子生产企业,端午节我公司将自产粽子用于集体福利、无偿赠送其他单位或者个人,那么,是否需要视同销售缴纳增值税? 根据《中华人民共和国增值税暂行条例实施细则》第四条规定,单位或者个体工商户的下列行为,视同销售货物: 第(五)项,“将自产、委托加工的货物用于集体福利或者个人消费”; 第(八)项,“将自产、委托加工或者购进的货物无偿赠送其他单位或者个人”。 问题五、我公司将外购的粽子礼盒用于集体福利,那么,购买粽子礼盒若取得的增值税专用发票进项税额能否抵扣? 根据修改后的《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第691号)第十条第(一)项规定,下列项目的进项税额不得从销项税额中抵扣: 用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产。 问题六、我公司在端午节开展促销活动,凡销售商品的同时均赠送顾客一份粽子礼盒,那么,对于我公司赠送给顾客的粽子礼盒是否需要代扣代缴个人所得税? 根据《财政部国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50号)第一条规定: “企业在销售商品(产品)和提供服务过程中向个人赠送礼品,属于下列情形之一的,不征收个人所得税: 1.企业通过价格折扣、折让方式向个人销售商品(产品)和提供服务; 2.企业在向个人销售商品(产品)和提供服务的同时给予赠品,如通信企业对个人购买手机赠话费、入网费,或者购话费赠手机等; 3.企业对累积消费达到一定额度的个人按消费积分反馈礼品。” 因此,企业在销售商品的同时赠送顾客粽子礼盒,对于企业赠送给顾客的礼盒不需要代扣代缴个人所得税。

本文来源:郝老师说会计、会计网、财税会计实操、税台、“都市时报”公众号、中国会计事业 这里有返回搜狐,查看更多 |

【本文地址】