12个工会经费财税处理答疑及最新工会经费政策规定,一文看懂! |

您所在的位置:网站首页 › 税费基数包含利润吗 › 12个工会经费财税处理答疑及最新工会经费政策规定,一文看懂! |

12个工会经费财税处理答疑及最新工会经费政策规定,一文看懂!

|

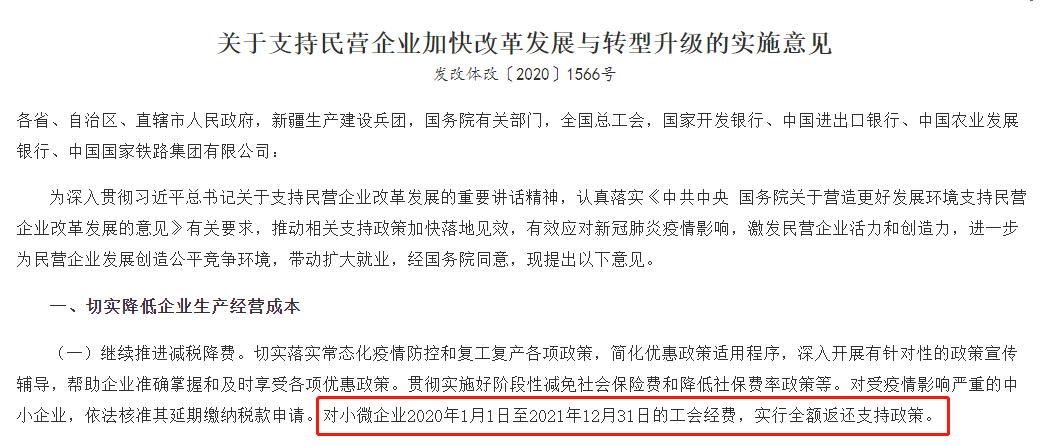

《企业所得税法实施条例》第四十一条规定,企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。 04、工会经费的企业所得税前扣除依据是什么? 答复: 1、《国家税务总局关于工会经费企业所得税税前扣除凭据问题的公告》(国家税务总局公告2010年第24号)第一条规定,自2010年7月1日起,企业拨缴的职工工会经费,不超过工资薪金总额2%的部分,凭工会组织开具的《工会经费收入专用收据》在企业所得税税前扣除。 2、《国家税务总局关于税务机关代收工会经费企业所得税税前扣除凭据问题的公告》(国家税务总局公告2011年第30号)规定自2010年1月1日起,在委托税务机关代收工会经费的地区,企业拨缴的工会经费,也可凭合法、有效的工会经费代收凭据依法在税前扣除。 05、对于已经成立工会的企业,工会经费的账务处理?40%上缴上级工会,60%记入公司帐户。 答复: 1、计提时 借:管理费用——工会经费 1万元 贷:应付职工薪酬——工会经费 1万元 借:应付职工薪酬——工会经费 1万元 贷:其他应付款-上级工会 0.4万元 其他应付款-单位工会 0.6万元 2、缴纳时 借:其他应付款-上级工会 0.4万元 其他应付款-单位工会 0.6万元 贷:银行存款 1万元 3、工会经费返还时 借:银行存款 0.6万元 贷:其他应付款——单位工会 0.6万元 06、对于没有成立工会的企业,工会经费的账务处理? 答复: 未成立工会的企业,计提的工会经费全额上缴上级工会。 1、计提时 借:管理费用——工会经费 1万元 贷:应付职工薪酬——工会经费 1万元 借:应付职工薪酬——工会经费 1万元 贷:其他应付款-上级工会 1万元 2、缴纳时 借:其他应付款-上级工会 1万元 贷:银行存款 1万元 07、小微企业工会经费是否有减免? 答复: 根据《中华全国总工会办公厅关于实施小微企业工会经费支持政策的通知》(厅字[2019]32号)第二条,对小微企业工会经费实行全额返还的支持政策实施时限,自2020年1月1日起,至2021年12月31日止。全国总工会将视基层工会组织建设和工会经费收缴改革的进展情况确定支持政策的后续时限。 也就是说,优惠期内小微企业缴纳的工会经费都会全额返还。 小型企业和微型企业界定标准执行工业和信息化部、国家统计局、国家发展改革委、财政部2011年6月18日印发的《中小企业划型标准规定》(工信部联企业〔2011〕300号)确定的小微企业划型标准。 08、工会经费主要用途是什么? 答复: 工会组织开展各项活动所需的费用,比如组织日常学习、发放员工福利等。 09、返还的工会经费,是否需要缴纳企业所得税? 答复: 不需要。账务处理上,如果企业专门设立了工会组织,并且单独核算,则返还的工会经费资金应当直接转为企业工会组织的收入,工会单独进行核算。如果企业规模较小,工会组织不健全,工会组织未单独进行核算的,那么返还的工会经费在账务处理上借记:银行存款,贷记:其他应付款,企业若发生了工会活动经费可以直接从“其他应付款”中列支。 10、对于工会经费的企业所得税前扣除单据不合格的如何处理? 答复: 全国总工会、国家税务总局《关于进一步加强工会经费税前扣除管理的通知》(总工发[2005]9号)规定:“对企业、事业单位以及其他组织没有取得《工会经费拨缴款专用收据》而在税前扣除的,税务部门按照现行税收有关规定在计算企业所得税时予以调整,并按照税收征管法的有关规定予以处理。” 11、职工旅游费能否在工会经费中列支? 答复: 根据《中华全国总工会办公厅关于加强基层工会经费收支管理的通知》总工办发〔2014〕23号规定: 工会经费应当全部用于为职工服务和开展工会活动。基层工会要按照所在省级工会确定的经费分成比例,及时足额上解经费。工会经费支出包括: (一)工会为会员及其他职工开展教育、文体、宣传等活动产生的支出。基层工会应当将会员缴纳的会费全部用于会员活动支出。 1.职工教育方面。用于工会开展职工教育、业余文化、技术、技能教育所需的教材、教学、消耗用品;职工教育所需资料、教师酬金;优秀学员(包括自学)奖励;工会为职工举办法律、政治、科技、业务、再就业等各种知识培训等。 2.文体活动方面。用于工会开展职工业余文艺活动、节日联欢、文艺创作、美术、书法、摄影等各类活动;文体活动所需设备、器材、用品购置与维修费;文艺汇演、体育比赛及奖励费;各类活动中按规定开支的伙食补助费、夜餐费等;用会费组织会员观看电影、开展春游秋游等集体活动。 3.宣传活动方面。用于工会开展政治、时事、政策、科技讲座、报告会等宣传活动;工会组织技术交流、职工读书活动、网络宣传以及举办展览、板报等所消耗的用品;工会组织的重大节日宣传费;工会举办的图书馆、阅览室所需图书、工会报刊以及资料费等。 4.其他活动方面。除上述支出以外,用于工会开展的技能竞赛费用及其他活动的各项支出。 12、工会经费的拨缴有哪两种方式? 答复: (1)先缴后返。 建立工会组织的单位,先按每月全部职工工资薪金总额的2%计算出工会经费全额向工会组织拨缴,取得《工会经费收入专用收据》;或者向受委托代收工会经费的税务机关缴纳,取得工会经费代收凭据。上级工会组再按规定比例(一般为60%)转拨给缴费企业基层工会。 未建立工会组织的单位,按每月全部职工工资薪金总额的2%计算出工会建会筹备金全额向上级工会组织拨缴,取得《工会经费收入专用收据》;或者向受委托代收工会经费的税务机关缴纳,取得工会经费代收凭据。 在规定时间内成立工会组织的上级工会再按规定比例(一般为60%)转拨给缴费企业基层工会,在规定时间内未成立工会组织的,以前缴纳的工会建会筹备金不再返还。 (2)分级拨缴。 按每月全部职工工资薪金总额的2%计算出工会经费后,按当地规定比例(一般为40%)向受委托代收工会经费的税务机关缴纳,取得工会经费代收凭据;留成部分(一般为60%)由企业同时拨付给其所在的基层工会,取得本单位基层工会开具的《工会经费收入专用收据》。 工会经费政策 01、官宣!小微企业全额返还工会经费! 图片

图片

划重点: 对小微企业2020年1月1日至2021年12月31日两年的工会经费,实行享受全额返还政策。 一、工会经费返还的对象 ①已建立工会组织(成立独立工会或通过覆盖方式建会)并依据《工会法》有关规定,申报缴纳工会经费的小微企业。 ②暂未建立工会组织已缴纳建会筹备金的小微企业,待工会组建后可作为返还对象。 ③非企业法人不能申请。 二、如何判断自己是不是小微企业? 小微企业包括小型企业和微型企业,需要从从业人数、营业收入和资产总额三个方面判断。各行业有不同的标准,请看我们总结的图表。 图片

02、厦门市工会经费减半征收 关于继续执行工会经费减半征收政策的通知 各单位: 按照《厦门市总工会关于继续执行税务部门代征工会经费上缴部分减半征收政策的通知》(厦工〔2020〕44号)文件精神,决定继续执行工会经费减征政策。具体如下: 一、工会经费税务部门代征缴费单位(企业化管理的事业单位除外)上缴部分按全部职工工资总额2%的20%,即工资总额的0.4%征收。 二、实行自管经费的省级产业(系统)工会、省总工会直属企业工会和中国金融工会福建省工作委员会所属基层缴费单位缴费比例按省总有关规定执行。 三、阶段性减半征收政策执行时间为2021年1月1日至2021年12月31日。 请周知。 国家税务总局厦门市税务局 2020年12月31日 划重点: 厦门市工会经费阶段性减半征收政策执行时间截止为2021年12月31日哦~ 另外,湖南、辽宁等地区工会经费的优惠政策已经结束啦,会计人不要忘啦!其他地区会计人员关注各自地区是否有优惠,优惠截止日期是多少,避免申报时出错哦~~返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |