一文读懂白酒企业的税收 增值税:13%,价外税。【凡是税金作为价格之外附加的税属于价外税。一般认为价外税比价内税容易转嫁。价内税课征的重点是生产... |

您所在的位置:网站首页 › 税收多少个点 › 一文读懂白酒企业的税收 增值税:13%,价外税。【凡是税金作为价格之外附加的税属于价外税。一般认为价外税比价内税容易转嫁。价内税课征的重点是生产... |

一文读懂白酒企业的税收 增值税:13%,价外税。【凡是税金作为价格之外附加的税属于价外税。一般认为价外税比价内税容易转嫁。价内税课征的重点是生产...

|

来源:雪球App,作者: 东起书房,(https://xueqiu.com/7186065620/246647799)

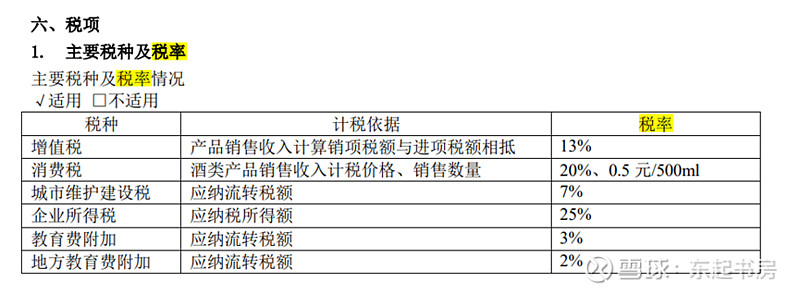

增值税:13%,价外税。【凡是税金作为价格之外附加的税属于价外税。一般认为价外税比价内税容易转嫁。价内税课征的重点是生产者,价外税课征的重点是消费者】 以飞天贵州茅台出厂价为969元/500ml为例。969元包含13%的增值税,实际营业收入为 969/(1+13%)=857.5元。直销价为1499元含增值税,实际营收为1499/(1+13%)=1326.5元。 消费税:20%,价内税。只对生产厂家征收,分为两部分合并征收。一是从价税,税率是销售金额(不含增值税)的20%。二是从量税,税率是0.5元/500ml。所以各白酒酒厂为了避税,基本上都设立销售公司,然后把酒厂(生产产家)用很低的价格卖给销售公司,减少消费税。然后再以销售公司的名义向市场销售白酒。 【凡是税款包含在征税对象的价格之中的税即为价内税,如我国现行的消费税.消费者在购买商品支付价款时,该价款中已经包含了商家需要向税务机关缴纳的税款,因为商品的定价是一种含税价格。由于有价外税和价内税之分,因此商品价格有含税价与不含税价之分】 举个例子。贵州茅台按照出厂价每瓶969元销售。 在设立销售公司之前,贵州茅台需交税: (1)增值税(价外税,代消费者扣缴税款):969-969/(1+13%)=969-857.5=111.5元【或者969/(1+13%)*13%=857.5*13%】。 (2)消费税:(a)从价税:857.5*20%=171.5元。(b)从量税:0.5元。合计172元。 设立销售公司,假设贵州茅台将每瓶茅台酒按100元卖给销售公司,再由销售公司按969元卖给渠道对外销售。 增值税(合计,代扣):没有区别111.5元【969-100/1.13+(969-100)/1.13】 消费税:(a)从价税:100/1.13*20%=88.5*20%=17.7元。(b)从量税:0.5元。合计18.2元 节税172-18.2=153.8元,避开了969-100=869元应交消费税的从价税【869/(1+13%)*20%=153.8】。 如果销售公司是酒厂(股份公司)100%全资子公司(如洋河股份),由销售公司按照出厂价卖出去赚到的利润,依然是酒厂全体股东的,股东利益没有受到影响。 但如果销售公司不是酒厂100%控股子公司(如贵州茅台95%、五粮液),销售公司卖出去赚到的净利润的一部分就得分给销售公司的少数股东,酒厂的全体股东因此会丧失一部分净利润。对于股份公司股东而言,就宁愿利润留在酒厂(股份公司),而不是销售公司。因此,从这个角度酒厂卖给销售公司的结算价不能过低,否则股份公司(上市公司)的股东的利益受到影响。 后来,国税局给这个避税做法打了个补丁,消费税按照企业最终卖出价格的12%征收了。 这意味着,如果酒厂(股份公司)卖给销售公司的结算价在最终卖给市场的价格的60%以内,已经不影响消费税,基本起不到避税作用了,销售公司失去了原来避税的作用。 例如: 茅台酒厂(股份公司)卖给销售公司的价格是最终售价969元的60%。消费税从价税是:969/(1+13%)*60%*20%=857.5*12%。这与股份公司直接以969元的含增值税价格卖给市场应交的消费税无异:969/(1+13%)*12% 倘若茅台酒厂(股份公司)卖给销售公司的价格低于最终售价的60%,如30%的话,消费税从价税是:969/(1+13%)*30%*20%=857.5*6%。股份公司直接以969元的含增值税价格卖给市场应交的消费税还高:969/(1+13%)*12%。按照新税法规定,股份公司应该按969/(1+13%)*12%缴纳消费税。 倘若茅台酒厂(股份公司)卖给销售公司的价格超出最终售价的60%,如70%的话,消费税从价税是:969/(1+13%)*70%*20%=857.5*14%。这与股份公司直接以969元的含增值税价格卖给市场应交的消费税还高:969/(1+13%)*12%。意味着在这种情况下股份公司还多缴纳了消费税。 如此一来,设立销售公司基本就无法实现避税(消费税)的目的,酒厂(股份公司)也就不能把酒低价卖出销售公司,否则将侵犯股份公司股东利益(撇开其他因素的话,从股份公司的股东利益出发,按道理股份公司应取消销售公司,直接向市场销售)。 城市维护建设税、教育费附加、地方教育费附加:应纳流转税额的7%+3%+2%,即是(增值税+消费税)*(7%+3%+2%)。以茅台酒出厂价969元/瓶为例,这三种税费的金额应是 【969/(1+13%)*(13%+12%)+0.5】*(7%+3%+2%) 企业所得税:应纳税所得额的25%,即税前净利润*25%。 |

【本文地址】

今日新闻 |

推荐新闻 |