纯干货|从甘蔗“长势、成本、利润”到“产、销、存”一览无余 |

您所在的位置:网站首页 › 种植甘蔗时间 › 纯干货|从甘蔗“长势、成本、利润”到“产、销、存”一览无余 |

纯干货|从甘蔗“长势、成本、利润”到“产、销、存”一览无余

|

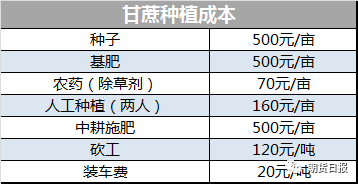

新植蔗平均株高221.2cm,较上榨季同期矮16.2cm;宿根蔗平均株高235.5cm,同比高16.8cm;新植蔗与宿根蔗平均总株高229cm,同比高出4.3cm。 生长速度方面,新植蔗月平均生长速度为75.4cm,同比高11.6cm;宿根蔗月平均生长速度为70.7cm,同比高14cm。 病虫害方面,今年螟虫病害较多,新植蔗螟虫株率9.39%,宿根蔗螟虫株率达17.03%,平均病害率13.55%,较上榨季同期高0.95%。目前无黑穗病害影响。 4) 农民种植意向 由于2017/18榨季甘蔗收购价在500元/吨,良种蔗加价20-30元/吨收购,农民收益尚可,糖厂A在4月25日前已兑付完全部蔗款,无拖欠或推迟兑付情况出现,因此新榨季农民暂无转种其他作物意向,且无甘蔗与西瓜等作物套种现象,但有部分土地改种桉树。 2. 生产方面 2017/18榨季糖厂A共压榨甘蔗58万吨,产糖量7万吨;2018/19榨季甘蔗产量预估在65万吨,产糖量预估为7.8万吨。近几个榨季糖厂A甘蔗产量最多的榨季出现在2013/14榨季,共产甘蔗85万吨;最低甘蔗产量出现在2010/11和2016/17榨季的减产周期中,产蔗量在49.5万吨左右。 2017/18榨季,糖厂产糖率约为12%,为近几个榨季来平均水平,但较上榨季有所下降,主要原因在于去年11、12月份降雨天气影响甘蔗含糖分积累。回顾近几个榨季出糖率情况,2007/08榨季糖厂产糖率不足12%,之后榨季均超过12%,2009/10榨季甚至超过13%。 2017/18榨季,糖厂A于11月27日开榨。2018/19榨季,该糖厂仍将于11月下旬开启新榨季生产。目前糖厂尚未完成生产前检修工作,该糖厂榨季生产一般从当年11月中下旬至次年3月中旬,新榨季开始前将进行为期6个月的设备检修,另外工厂员工还有2个月的停工休假时间。 3. 成本测算 1) 种植成本

甘蔗种植成本如上表所示,其中普通蔗种购买费用为500元/亩,良种蔗种购买费用为700-1000元/亩,均为第一年播种成本费用。按照甘蔗亩产5.5吨来计算,总的种植成本在2750元。 2) 生产成本 按照2017/18榨季500元/吨的甘蔗收购价,糖厂A制糖成本预计在5500元/吨左右,出糖率12.3%左右。由于糖厂在榨季初期订单合同销量较好,价格在6400-6500元/吨,本榨季截至目前销售均价6000元/吨左右,因此糖厂利润尚可,尚未出现亏损。另一方面,甘蔗压榨所产生的副产品能够回收再利用,大大降低了食糖生产成本,例如蔗渣(每10吨甘蔗约产生1吨蔗渣)对外销售用于造纸,可产生约400元/吨收益,共产生收益2000万元;桔水(200万吨)用于生产生物酵母,可产生收益约800元/吨,共产生收益1000万元左右,糖厂每年通过副产品可创造3000多万元的收益,该厂生产盈利能力处行业内中上水平。 近期广西糖厂提议降低2018/19榨季甘蔗收购价,440元/吨以下价格呼声较大,但考虑到农民收益以及种植成本,甘蔗收购价定在440元/吨以下较难实现。据“糖厂A”称,甘蔗收购价降低20-30元/吨至470-480元/吨,糖厂就可有较好收益,按470元/吨的收购价计算,糖厂制糖成本大约在5000元/吨。2017/18榨季广西物价局甘蔗收购价格定价文件称,在食糖价格不低于2017/18榨季的前提下,2018/19榨季糖料蔗收购指导价不低于上榨季。从目前产销区食糖售价来看,2018/19榨季食糖价格已较2017/18榨季大幅走低,因此下榨季糖料蔗收购价下调概率较大。 农户张先生: 甘蔗种植面积100多亩,属于“双高基地”良种蔗种植区,品种为粤糖93-159,17/18榨季蔗种购买价700元/吨,18/19榨季为1000元/吨。目前该蔗种所种甘蔗为第三年的宿根蔗,整体生长状况良好,蔗株高度在1.5-2米左右,较上榨季同期略矮。2017/18榨季甘蔗收购价520元/吨,糖厂再补贴10元/吨给蔗农,近几个榨季糖厂根据盈利情况后续补贴在10-18元/吨。糖厂蔗款兑付及时,基本在收蔗一周内打款给蔗农。甘蔗种植第一年收益一般,亩产6吨左右,主要原因在于第一年种植的甘蔗种、肥料等成本摊薄利润;第二年、第三年收益较为稳定,亩产7-9吨左右。减除种植及护理成本,以及2万元左右的砍蔗人工成本,该蔗农种蔗年收入20-30万元。(仅调研一家农户,参考价值有限。) 二、广西南宁某糖企B:工业库存有限 榨季末压力不大 1. 工业库存: “广西南宁某糖企B”目前在广西片区库存还有十几万吨,略慢于云南片区的销售进度。2018/19榨季广西糖厂开榨时间最早预计在11月-12月初,大多数糖厂集中在12月底开榨,因此压力有限,本榨季向下榨季过渡预计较为平稳。 2. 销售情况: 该糖企本榨季食糖出库均价在5500-5600元/吨,当前糖企食糖出库价在5200-5210元/吨,采用先款后货方式进行销售。该糖企销售区域多集中在沿海地区(例如珠三角、长三角地区)、华中地区以及京津唐地区。 3. 利润方面: 该糖企所属糖厂制糖成本最低在5000-5300元/吨,最高约在6000元/吨,目前糖企5200-5210元/吨的售价已跌破企业下属各糖厂的制糖成本,企业售糖无利润可言。 4. 走私糖: 河北、山东等沿海邻近地区走私糖用量较多,冰糖厂较多用走私糖生产绵白糖、冰糖等。目前甜菜糖仓单最便宜,北方库09合约甜菜仓单不到4600元/吨,升水超过200元/吨,进入冰糖厂价格比走私糖来还低,因此走私糖目前优势较小。

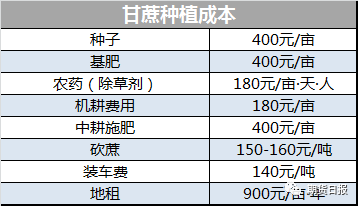

三、广西崇左某糖厂C:种植成本偏高 推行机械化势在必行 1. 原料方面 1) 甘蔗种植面积 2018/19榨季“广西崇左某糖厂C”甘蔗种植面积42万亩,有蔗农2.2万户。该糖厂全区可利用甘蔗种植面积约56万亩,但由于其他作物(如香蕉)抢占蔗地,后续可扩种面积或不足14万亩,“双高基地”种植面积预计可达20万亩。2017/18榨季甘蔗含糖分不高,糖度在14-15,“双高基地”甘蔗糖分超过16,总体产糖率不到12%,亩产4.8吨左右,共收榨181万吨甘蔗,平均7-8吨甘蔗产1吨糖。 从甘蔗品种来看,新台糖22号品种已种植10-20年,已逐渐老化,所占比率在逐年收缩,目前该糖厂所划蔗区主要种植的是桂糖42号、46号、48号、49号、51号和52号等新品种。 2018/19榨季蔗种售价650元/吨,后续良种蔗蔗种价格预计在1000元/吨。“双高基地”每亩甘蔗产蔗种0.6-0.8吨,每米种植10节。 2) “双高基地”情况 对于有水利灌溉设施的“双高基地”,国家每年给予一次性2478元/亩的补贴;对于未实现水利化的“双高基地”,国家补贴1300元/吨。 3) 甘蔗生长情况 今年甘蔗长势正常,部分生长在坡顶的第三年宿根蔗生长情况较去年略差。5月份偏旱天气造成的甘蔗生长缓慢在6-8月份多降雨情况下得到缓解。该蔗区主要以两年到三年的宿根蔗为主,占比约60-70%。 病虫害方面,今年该蔗区甘蔗螟虫虫害发生不多,药肥效果较好,但新台糖22号和桂糖42号仍有黑穗病发生。 天气方面,今年台风对甘蔗无破坏性影响,未造成倒伏现象,糖厂工作人员每日实时关注气候变化情况。 4) 农民种植意向 该蔗区部分农民有改种情况,部分土地种植果树等经济作物。 2. 生产方面 该厂日榨产能2.3万吨,每年可处理甘蔗能力260万吨。近几年由于受到其他作物种植的影响,入榨蔗量逐年递减,从240万吨降至220万吨,再到去年降至181万吨。该糖厂所属制糖集团有4家糖厂在崇左,2家糖厂在龙州。其中龙州一家糖厂日榨产能1.2万吨,入榨甘蔗42万吨;另一家日榨产能0.33万吨,入榨甘蔗38万吨。 3. 成本测算 甘蔗种植成本如下表所示,基本成本在2100元,亩产5吨以下蔗农无收益可言。其中普通蔗种购买费用为400元/亩(按每亩0.8吨计算);2017/18榨季人工砍蔗费用120-130元/吨,2018/19榨季预计涨至150-160元/吨,加上打包、装车费用总共预计在300元/吨。机耕费用在180元/亩,但机耕利用率不高,主要受地形所限,坡地和低洼地带暂时无法实施机耕;机收甘蔗技术尚不成熟,对甘蔗破坏性较大、收蔗杂物多,2017/18榨季机收甘蔗仅3万吨。然而,在农民种植成本高企的情况下,发展机械化种植是降低成本、提高效率的必然趋势。

总收益方面,农民若无地租,每年盈利尚可,但算上每年900元/亩的地租,蔗农盈利仅100元/亩,百色地区地租在1300元/亩左右,蔗农收益严重压缩。 四、调研总结:转型升级仍是发展之道 配置期权规避价格风险 从糖料种植来看,2018/19榨季广西甘蔗种植面积维持微增态势,食糖产量小幅增加,市场仍处增产周期中。目前据中国糖业协会预估,广西产区下榨季甘蔗种植面积为1060万亩,较本榨季增加20万亩左右。全国食糖总产量预估在1070-1100万吨,部分机构预估值在1150万吨左右。 从糖厂角度来看,本榨季国内糖价虽已跌破糖企制糖成本线,但对于大型制糖集团来说,制糖产业链发展较为完善,蔗梢、蔗渣、糖蜜等副产品循环再利用进行降本增效,企业利润较为可观;对于资金实力较弱的小型企业来说,市场在倒逼企业进行改革,通过并购重组,推进糖业二次创业,进行企业转型升级,实现糖业高质量发展,加快“双高基地”建设,才是最终的发展之道。 2017/18榨季即将结束,利空因素在价格下跌中或已完全体现,当前期、现货价格或是榨季内低点。目前在制糖集团销量向好、主产区库存压力不大、走私糖受到遏制的情况下,四季度或有供应偏紧现象出现,加上当前价格下国储糖大概率不会出库,短期内糖价反弹或可期待。 从中长线来看,国内糖市仍然处于增产中期,无论是“熊大”还是“熊二”,终究还是个“熊”,下榨季价格重心预计仍以下移为主。从传统思路来看,糖企可利用期货进行套期保值,但糖价处于下行周期中,现货价格高于期货,升水较大,单纯利用期货进行套期保值难度较大,企业将面临巨大的基差风险,因此企业可配置场内或场外期权进行避险。在下跌行情中,糖企可通过卖出期权,赚取时间价值,对生产成本进行补充。即使市场处于振荡行情,卖出期权所得时间价值收益也会增加企业和贸易商的利润。返回搜狐,查看更多 |

【本文地址】