终于有人把PIPE投资讲透了 一、 新闻报道中的PIPE投资 2014年1月23日,网易财经:伊坎再次敦促苹果返还现金 激进投资者卡尔•伊坎周三抨击... |

您所在的位置:网站首页 › 私募股权基金是什么意思啊 › 终于有人把PIPE投资讲透了 一、 新闻报道中的PIPE投资 2014年1月23日,网易财经:伊坎再次敦促苹果返还现金 激进投资者卡尔•伊坎周三抨击... |

终于有人把PIPE投资讲透了 一、 新闻报道中的PIPE投资 2014年1月23日,网易财经:伊坎再次敦促苹果返还现金 激进投资者卡尔•伊坎周三抨击...

|

来源:雪球App,作者: 新生说,(https://xueqiu.com/4539283487/74973340)

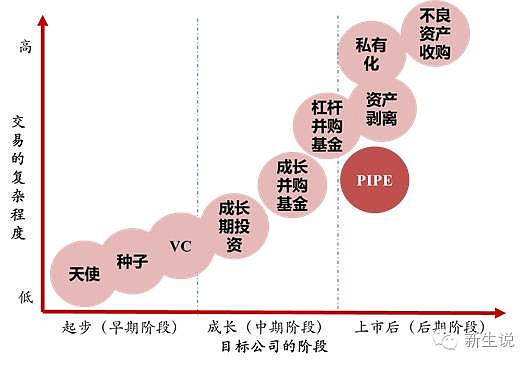

2014年1月23日,网易财经:伊坎再次敦促苹果返还现金 激进投资者卡尔•伊坎周三抨击苹果公司,披露他在过去两周内买入了价值5亿美元的苹果股票,让他在这家iPhone手机制造商的投资超过30亿美元。伊坎在Twitter上表示,苹果公司为没有提高股票回购计划,让股东遭受了严重损失。伊坎曾多次明确表示,他不反对苹果公司的管理层,但是也不会放弃他的投资。苹果公司周三拒绝对此发表评论。 二、PIPE是什么?PIPE全称Private Investment in Public Equity,私募股权投资已上市公司股份,PIPE是这个英文名称的首字母。PIPE投资的最大特点是投资已上市公司,具体的进入形式:定向增发、协议转让、可转债、可交换债等。

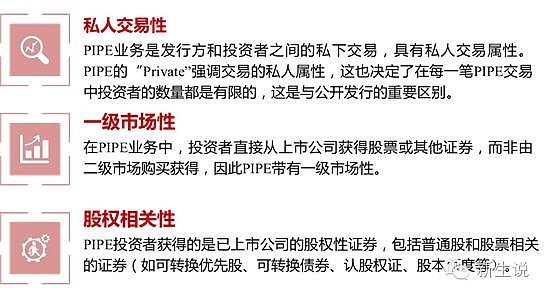

图表1:PIPE的投资对象是上市公司 PIPE投资业务是将公开交易的普通股和某些形式的优先股、可转债以私人交易方式出售给投资者,PIPE是上市公司在公开发售方式以外提供上市股份的一种途径。在美国,PIPE业务既可以在SEC注册完成,也可以经非注册的方式完成私募发行。

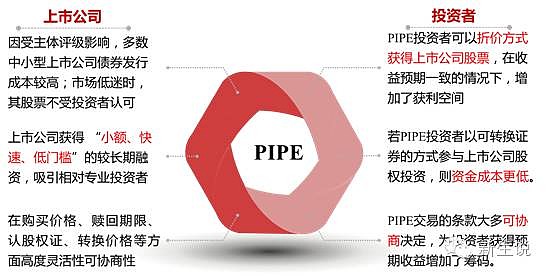

图表2:PIPE投资的三大特点 PIPE出现的原因是什么?20世纪80年代,PIPE基金兴起。当时小市值公司普遍融资困难,股票及相关证券在资本市场上不具备吸引力。多数中小型上市公司的债券发行成本较高;市场低迷时,其股票不受投资者认可,通过公开的方式融资较为困难。所以小市值公司求助于私募基金、高净值个人等。 20世纪90年代后期,PIPE逐步被大中型上市公司认可为优良的融资渠道,PIPE基金走向成熟。上市公司获得 “小额、快速、低门槛”的较长期融资,吸引相对专业投资者。例如,在A股市场中如果通过定向增发会需要很长的时间,上市公司为了快速融资,会找到我们,通过发行股份或转让的方式进行。美国的数据是:80%以上的PIPE交易发生在市值2.5亿美元以下的中小型上市公司。

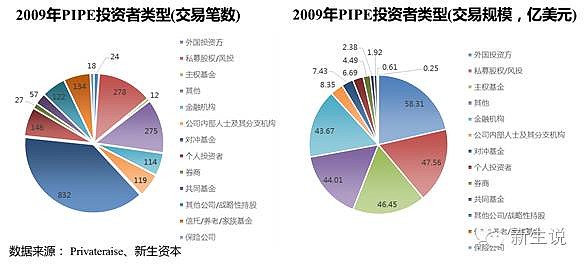

图表3:PIPE投资适应双方需求 谁在投资PIPE呢?美国PIPE的投资者十分多元化,既包括外部投资者,如私募股权基金、风险投资基金、对冲基金、证券公司等,也包括上市公司内部人士或关联公司;既包括证券、信托、养老等机构投资者,也包括自然人投资者;既包括美国国内投资者,也包括外国投资方、主权基金。总体而言,基金投资人的背景是比较多元的。

图表4:PIPE的投资者较为多元 三、PIPE是如何运作的? 市场上有两种PIPE投资模式:

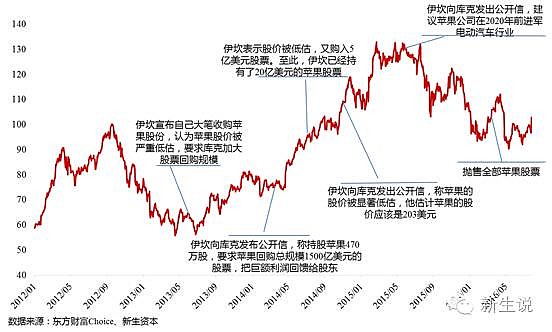

敌意模式在国外也常有,在国内偶尔会有,可能会通过举牌的方式宣告是上市公司的权重股东,比如最近的万科事件,这种就是典型的敌意模式。在香港市场上经常有敌意模式,待持股较高时就要求派驻董事或者进行下一步的收购。 【敌意模式案例】 美国市场上有一个典型代表:卡尔·伊坎。举一个伊坎VS苹果的案例,他从2013年开始持有苹果公司股票,2016年一季度卖出。在整个过程中,伊坎采用了公开信、增持股份、要求公司回购、发表低估观点等方式,但苹果公司都没有回应,但由于在信中的很多建议很有道理,比如回购股票,中小股东是支撑的;比如进军电动汽车,特斯拉还没有那么火,苹果做这个的话听起来确实不错。

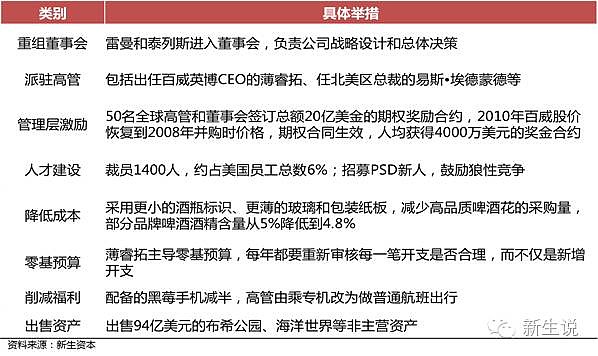

图表6:卡尔·伊坎VS苹果 友好模式就是赋能模式,代表性的公司是3G资本,详细了解可阅读新生说多篇关于3G资本的文章(文末附链接)。 【友好模式(赋能模式)案例】 友好模式,代表性的公司是3G资本。2008年收购了百威啤酒,已经成为百威啤酒最大的股东,先后收购了亨氏食品、汉堡王、卡夫食品。收购这些公司后,公司成为全球食品饮料行业的龙头,公司年收入1000亿美金、市值4000亿美金。 通过收购一系列公司,不只是有钱就能做的,3G资本能做这些事情是有方法论和逻辑的,他们能够在短时间内提升并购标的的效率。通过赋能式的投资方案,把公司的管理、效率、文化等都得到提升。

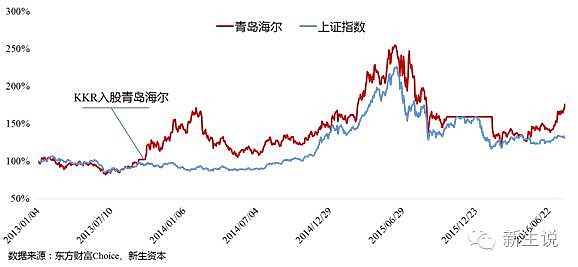

图表7:3G资本收购百威后的赋能举措 卡尔伊坎是通过公开市场呼吁等手法影响上市公司市值,3G资本是通过提升基本面改善公司市值。3G资本的产融互动策略:通过自有资金撬动大额资金实施控股性收购,通过大幅度压减成本和导入投后主动性管理提升产业价值,创造利润现金,还清并购债务。利润循环用于进一步扩张或者投入品牌建设,培养超强的管理团队和价值非凡的品牌,进而改善或大幅提升企业基本面状况;通过持续改善基本面,促进上市公司的市值成长,反过来支撑投资并购实施。 这种产融互动策略和新生资本的赋能式解决方案是一致的,基本面的改善带动市值提升,进而再从资本市场融资做新一轮的战略落地,这也是我们的策略。 此外,还有基于战术的中间模式。如果与股东或实际控制人联系无果,与董事会联络没有效果,那就把与董事会沟通的事情释放给市场,比如泄露给证券公司、媒体,有一些信息是机构故意释放给市场的,这种信息可能给上市公司一些压力,这种做法在国外也是很流行的。 四、国内PIPE投资的代表性案例案例一:青岛海尔引入KKR 2013年10月,通过向KKR非公开发行青岛海尔10%股份,募集资金33.82亿元;KKR有权按照公司章程规定的要求向董事会提名1名董事候选人;与KKR集团的战略合作,将公司打造成为具有国际一流创新能力的全球家电行业引领者。合作领域:战略定位、物联网智慧家电、管理绩效考核机制、资本市场、资本结构优化与资金运用、海外业务、其他运营提升、其他合作。

图表8:青岛海尔引入KKR 案例二:弘毅投资认购苏宁云商 2012年7月,弘毅投资12亿元入股苏宁,股份占比1.34%,该次发行募集资金用于连锁店发展、物流平台建设、信息平台升级及补充流动资金;本次发行新增股份为有限售条件的流通股,上市日2012年7月10日,锁定期3年。2013年10月,苏宁云商与弘毅投资共同向PPTV战略投资4.2亿美元;2015年三季度减持0.67%,经过增发后,当前持股0.53%。

图表9:弘毅投资认购苏宁云商 五、为什么A股上市公司需要友好赋能式PIPE投资? 我们看一下A股上市公司的特点,刚上市的时候是一家高速增长的公司,比如刚上市时100%或50%增长,过一段时间呢,由于产业周期的原因,财务策略的原因,收入利润增长往下滑,比如30%的增长,我们叫它白马股;再往下走呢,就是周期股,从100%增长到10%增长,再往下走呢就是ST股,再后来是保壳股。 原因在于:上市公司老产业需转变、新产业无能力。 第一个问题是老业务效率不高,有空间降低成本和费用,需要进行效率提升;可能还有机会做同业并购整合,要看具体的行业;老业务去新三板挂牌,怎么挂;股权激励问题;视野开阔问题,老业务的人年龄比较大,要经常向他们灌输市场的新办法和策略。 在新业务领域也存在很多问题,包括:新业务做什么,新产业如何选择,新产业是否和老产业有协同关系,或者是直接跨界;投资并购问题,新产业必然不是从零开始,一般是通过并购方式进行,一般这样的公司没有投资并购能力,历史上也没有做过并购;投资并购的工具方面,如创业投资基金、并购基金,很多标的现在都比较贵,现在去收购都是十几倍市盈率,现在一般建议能不能先设立投资基金,先做孵化,只要孵化成功1/10就是赚了,并购基金适合投资成熟性的产业,如利润有3000万;新产业资源问题和新产业人才(选育用留),上市公司一般都缺少资源和人才。

图表10:上市公司老产业需转变、新产业无能力 这些问题可以概括为四个方面: ▎1、理念问题 上市公司老板的理念要提升到产融互动理念,老业务和新业务要互动。在母公司层面上,要上升到产融互动理念,需要思考的是如何融资和投资。上市公司上市初期都是做某一个业务/产业,如果要进行转型一定要树立产融互动的理念,有的时候可以把上市公司的老业务剥离给集团公司,集团业务也可以发展一些新业务,可以把新业务输入到上市公司。此外,还需要考虑长周期的资金方案,用更低的成本获得更长的资金;还需要考虑集团的平台化管理,对老业务和新业务采用不同的管理模式,不能用老业务的管理模式管理80后90后。

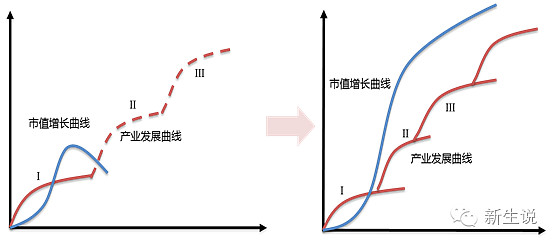

图表11:产业发展与市值增长曲线 聪明的上市公司如果要做转型升级,就要在增长下降之前发展第二产业,但很多A股公司是在第一产业增长下滑很大的时候才想发展第二产业,此时公司的市值较低、对第二产业的投入也较大,上市公司会面临很大的风险。产融互动模式是新老业务的接替,进而带动价值成长,很多上市公司不知道接替哪些新业务,即使想转型,也不知道往哪个行业转,公司不具备人才能力和管理能力。 ▎2、管理问题 我们截取了一家上市公司的组织结构图,在组织上有一堆供研产销的部门,公司治理结构导致效率低下。股东结构方面,很多公司是家族企业一股独大,公司高管和员工没有在股东层面享有权利,以及股东的二代接班问题,所以股东、高管、员工利益会存在不一致。二代可能是不愿意接班,也没有能力接班,这给我们一个机会,把股份转让给我们,与我们的利益进行绑定。上市公司的创始人把公司当成自己的儿女来对待,又没有人来接班,迫切需要找到把公司进一步做好的人如果有一帮有能力、有资金、愿意干的年轻人愿意推动公司二次创业,何乐而不为呢?如果我们进去之后,会对高管层和员工层的利益进行梳理规划,很多老员工失去动力、很多公司的帮派和派系太多,公司不能往前走,我们进去可以注入一些新的力量,可以对公司内部产生冲击,这些是在中国情景下面临的核心问题。 ▎3、人才问题 缺乏懂新产业、投资并购、市值管理的有活力的年轻人才。 ▎4、市值问题 上市公司不懂如何将利润有效转化为市值,并且通过产融互动机理融资反哺产业。 六、对当前市场的看法 当前整个经济是L型的发展,大家对投资收益率的期望要降低,不要幻想有那么高的收益率。市场上总有让你亏损的理财产品适合你。正道的投资是不要期望有太高的收益率,按照规定,在基金销售合同中不能说预测收益率或预期收益率,承诺的高收益率都是不可靠的。 把对投资收益率的期望值降低,把投资周期拉长,肯干一些辛苦活,这是我们发现的三个投资思路,这些事情做起来都是辛苦活,尽人事以待天命。 更多经典文章,欢迎关注微信公众平台新生说(ID:xinshengshuowx)

▎免责声明: 本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但新生说及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。转载本文,请注明新生说和作者,本平台保留法律追溯权利。 |

图表5:PIPE投资的两种模式

图表5:PIPE投资的两种模式

【本文地址】