原创丨上市公司年报有关问询内容研究(二) |

您所在的位置:网站首页 › 研发投入费用化金额计算公式 › 原创丨上市公司年报有关问询内容研究(二) |

原创丨上市公司年报有关问询内容研究(二)

|

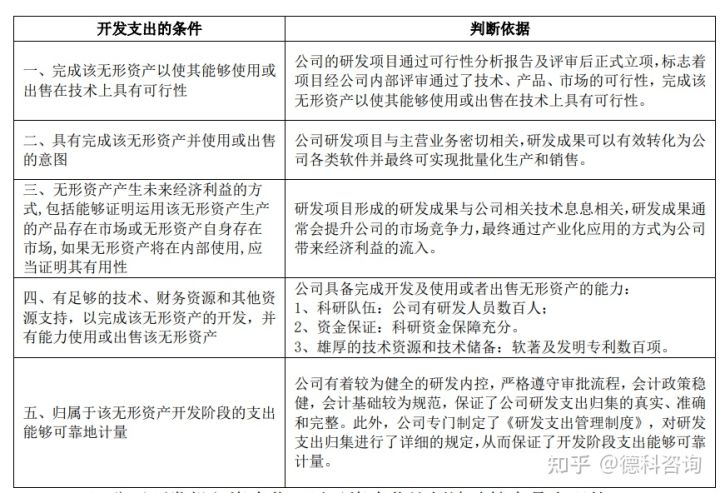

公司研发项目资本化条件及判断依据如下:

公司研发投入资本化,以及资本化比例波动较大是合理的。公司于2020年对研发项目进行全面梳理,公司管理层决定进行战略调整,减少研发投入,主要措施有: (1)新增的研发项目集中于 AI 技术领域及综合交通领域,保证公司在该领域的领先地位; (2)对于有价值的历史项目,公司保留该项目的研发,部分项目于2020年陆续结项,形成了无形资产; (3)对于价值不高的历史项目,公司对其进行终止研发或者暂停研发处理,将有限的投入集中在优势的项目上。 综上所述,2020年度公司处于研发战略调整时期,前期研发项目形成的成果在本年度完成资本化,而新布局的研发方向相关项目尚未有较大的研发投入,故当期研发投入资本化比例波动较大是合理的。 ●会计师核查并发表明确意见 上会会计师事务所(特殊普通合伙)回复: 针对研发支出,我们实施了下列核查程序: (1) 对公司研发支出的核算方法进行了解、比较本年与上年研发支出的归集方法是否一致; (2) 取得公司编制的报告期研发费用明细表,并将本年的费用构成情况与上年进行比较分析,判断其变动合理性; (3) 与公司研发部门和相关财务进行沟通,了解公司对于研发支出资本化与费用化的划分标准,判断本年公司研发支出资本化的依据是否符合企业会计准则的规定; (4) 对本期发生的资本化研发支出项目选取样本,检查相关项目达到资本化条件判断依据是否充分,检查其支持性文件、原始凭证是否齐全; (5) 关注是否存在重大波动和异常情况的研发项目,检查其账务处理是否正确。 经核查,我们认为公司报告期研发项目资本化的核算及会计处理符合企业会计准则的规定,报告期内资本化比例波动较大未发现明显不合理之处。 维信诺(002387) ●问询内容 请结合研发项目、进展、资本化时点及资本化金额,说明研发支出资本化的具体确认原则及合规性。 ●答复内容 2020年公司研发投入74,835.04万元,其中:费用化的研发投入65,858.66万元,资本化的研发投入 8,976.38 万元,资本化率 11.99%。 根据《企业会计准则第6号—无形资产》第七条至第九条规定:“企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出。研究是指为获取并理解新的科学或技术知识而进行的独创性的有计划调查。开发是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。”内部研究开发项目开发阶段的支出,符合条件的予以资本化,不符合资本化条件的计入当期损益。 内部研究开发项目开发阶段支出资本化的条件是: (1) 完成该无形资产以使其能够使用或出售在技术上具有可行性; (2) 具有完成该无形资产并使用或出售的意图; (3) 无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,能证明其有用性; (4) 有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产; (5) 归属于该无形资产开发阶段的支出能够可靠地计量。 在公司政策层面,公司建立完善了研发财务管理办法、项目变更等研发流程制度,实现了对研发项目从预算管理、立项、项目实施、中止/变更、结项等全过程管理。公司标准研发项目按照概念阶段、计划阶段、开发阶段、试量产/迁移阶段、 量产阶段全生命周期流程管理,并由相应评审委员会作出评审。 在计划阶段输出可行性分析报告上报评审委员会评审,在评审会议上,评审委员会将对项目团队成员、项目预算、项目开发计划、项目各类风险点做出决策,决策通过后项目正式进入开发阶段,项目开始资本化。 2020 年主要研发项目进展、资本化时点及金额:

公司研发项目按照企业会计准则和公司的会计政策,研究阶段发生的支出进行费用化处理,开发阶段的支出从资本化时点开始进行资本化处理。公司研发项目结合企业会计准则资本化确认原则如下: (1) 完成该无形资产以使其能够使用或出售在技术上具有可行性。 公司研发部门编制研发项目立项报告,对立项目的、开发内容和目标、计划进度、人员安排、经费预算等进行说明,当计划阶段结束时,研发部门会提交可行性分析报告,评审委员会对技术可行性、工艺可行性等进行评估,评估通过后,进入开发阶段。 (2) 具有完成该无形资产并使用或出售的意图。 项目在立项时,已经确定研发项目意图,用于对外出售或者内部使用,通过评审委员会评审,对研发项目意图进行了再确定。 (3) 无形资产产生经济利益的方式。 研发项目形成主要经济利益通过新工艺提高生产效率或新技术研发新产品或技术许可产生预期收入的方式实现。 (4) 有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产。 公司在AMOLED行业深耕多年,多年来公司坚定实施创新驱动发展战略,在柔性显示技术方面始终处于行业前沿,这些为进一步的研发提供了良好技术底蕴;公司一直重视研发投入,公司拥有足够的资金支持研发活动;公司销售队伍完善,产品覆盖面广,公司建立了以客户为中心的企业文化,公司用优质的产品和有力的技术支持保障客户需求,实现共赢,保障了产品的顺利销售。 (5)归属于该无形资产开发阶段的支出能够可靠地计量。 公司在研发项目立项时对研发支出进行严格的预算管理,主要包含材料费、人工费、 设备折旧费、动力费等,公司按照项目对各研发项目实际发生的费用进行归类,各项目的实际支出均能进行合理可靠计量。 ●会计师核查并发表明确意见 (1) 会计师核查程序 我们对公司研发费用及开发支出执行以下程序: a.了解、测试与研发相关的内部控制制度及其有效性; b.分析、复核了公司关于研发费用资本化的标准是否符合企业会计准则的要求; c.取得主要项目的立项等相关资料并进行复核,检查项目是否真实存在; d.将公司账面最早资本化时点与项目可资本化时点进行比较,对主要研发项目的开发支出构成进行分析,检查研发费用内容是否合理,判断研发费用及开发支出的完整性、准确性; e.抽查研发项目定期进度进展资料,判断开发支出账务处理是否正确; f.对开发支出明细进行细节测试、截止测试; g.对于本期主要结转的项目就取得的结项资料或项目终止资料并与账务处理进行比较。 (2) 会计师核查结论 综上所述,我们认为研发支出资本化的具体确认原则符合企业会计准则的规定。 申明:本次研究仅做学习交流,不当之处欢迎交流指正。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |