【果链全知道】苹果iPhone供应链全面梳理:中国制造商构建综合型组装平台 转载来源:认是中国大陆供应链向平台型企业发展中国大陆供应链在苹果平台重要性持续提升全球化制造开始向中国转移的初期,中国低... |

您所在的位置:网站首页 › 知网研学可以下载文章吗 › 【果链全知道】苹果iPhone供应链全面梳理:中国制造商构建综合型组装平台 转载来源:认是中国大陆供应链向平台型企业发展中国大陆供应链在苹果平台重要性持续提升全球化制造开始向中国转移的初期,中国低... |

【果链全知道】苹果iPhone供应链全面梳理:中国制造商构建综合型组装平台 转载来源:认是中国大陆供应链向平台型企业发展中国大陆供应链在苹果平台重要性持续提升全球化制造开始向中国转移的初期,中国低...

|

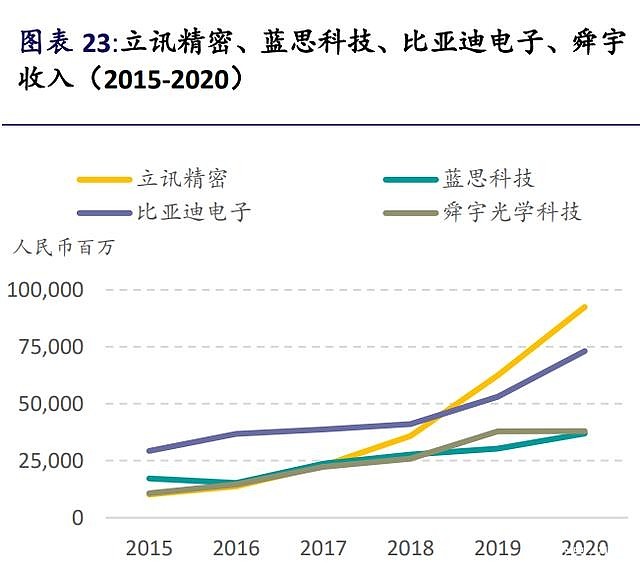

来源:雪球App,作者: 电子ETF,(https://xueqiu.com/3673556274/206808276) 转载来源:认是 中国大陆供应链向平台型企业发展中国大陆供应链在苹果平台重要性持续提升 全球化制造开始向中国转移的初期,中国低廉且充裕的劳动力是最为吸引 海外企业在中国设厂的原因。此后,各地政府政策的优惠政策以及配套基建 的快速提升,让中国成为全球制造环节的沃土。正是在这样的大环境下,中 国大陆的供应链逐步成长起来。 首先,海外制造商的中国工厂给中国带来基本的生产技术和管理能力。 部分中国大陆企业的创始人是从流水线的工人起家,然后才独立开始做 自己的企业。 其次,供应链中附加值较低、劳动力密度较大、管理成本较高的环节开 始从海外企业中剥离出来,让渡给中国企业,尤其是各个零部件的组装 环节。 最后,优秀的中国大陆企业会努力提升生产制造的良率、效率,做大规 模,布局专利,从而获得成长。中国头部的电子行业公司在 2015-2020 期 间的营收和市值都有数倍,甚至数十倍的成长。

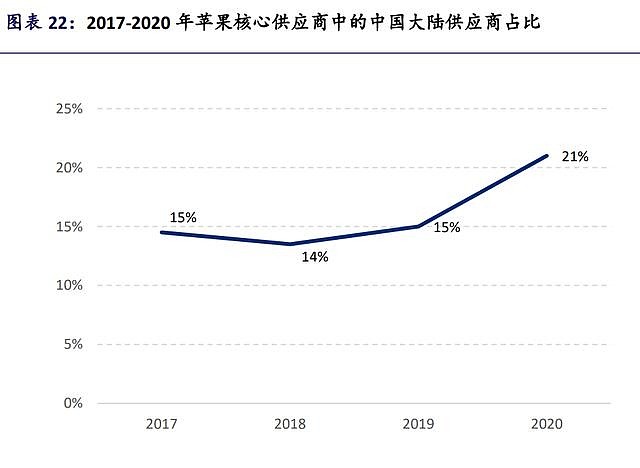

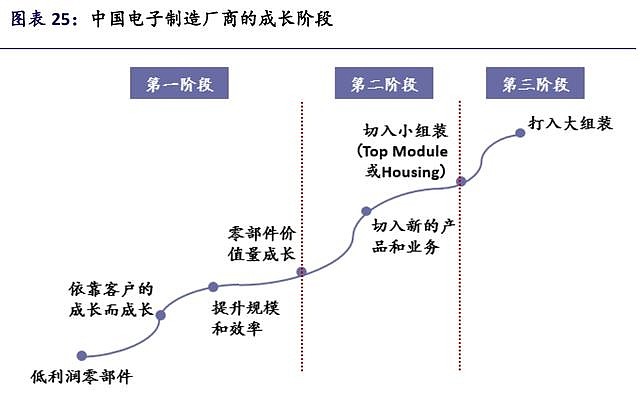

我们认为中国大陆电子制造有三个阶段。中国电子制造的成长第 一阶段的推动力是全球智能手机出货量的增长。第二阶段的推动力来自于 智能手机单机价值量的上升。我们认为,目前中国大陆部分供应链企业正在 或者已经进入第三阶段的成长,即向平台型制造商迈进。在第三阶段,制造 商控制终端组装的环节,并整合多个利润空间充裕的零部件,从而实现整个 企业平台的效率最优化。其中,比较典型的代表有立讯精密和比亚迪电子。 早在功能机时代,中国台湾的企业就已经过这样三个阶段的发展。例如,富 士康初期承接了欧美的手机制造商,如摩托罗拉、西门子等的代工业务。之 后,通过收购诺基亚的机壳工厂,逐步切入诺基亚的代工业务,从而成长壮 大起来。目前,富士康,或者是鸿海集团,也是牢牢掌握了组装叠加显示模 组套件和机壳能力,才能获得较好的利润空间。 中国大陆头部的制造商也在不同阶段攀升中。在苹果的 200 家核心供应商 中,中国大陆企业的占比这几年不断提升,从 2017 年的 15%提升到 2020 年 的 21%,而中国台湾和日本的核心供应商占比有所下降。中国大 陆供应商在苹果供应商体系中的贡献越来越大。 我们现在已经看到的包括:立讯收购日铠、纬创的工厂,蓝思收购可成的工 厂,比亚迪电子收购伟创力的工厂、铺设新的产线等。从这些企业内部驱动 力来看,他们需要加大投入来继续推动未来 5-10 年的成长。从外部环境来 看,当前,日韩、中国台湾等早年承接欧美制造转移的厂商投资意愿降低, 对于扩大产能相对保守。而中国大陆企业处于上升期,通过自身利润或者二 级市场募资,可以较为快速的完成产能扩张。根据 Wind 统计,过去几年中 国电子行业的融资都保持相当流畅。

苹果本身体系中硬件产品品类较多,也相对利润丰厚。中国大陆企业可以从 小硬件平台,如 Airpods、iPad 等产品切入,再努力争取 iPhone 这种大平台 产品。通过苹果内部产品的扩张实现自身基本面的成长。例如,立讯就是先 切入 Airpods、Apple Watch 的组装,比亚迪电子就先切入了 iPad 的组装。根 据渠道的调研,闻泰科技在苹果 MacBook 组装也有所斩获。 诚然,我们也看到在下游零部件、组装等环节,中国大陆电子制造商的能力 高速提升,但是,在上游半导体环节依然存在薄弱。iPhone 供应链中,明显中国大陆供应商在零部件贡献比在半导体部件的贡献显著 更高。这是需要中国半导体厂商努力的地方,也是中国半导体潜在的空间。

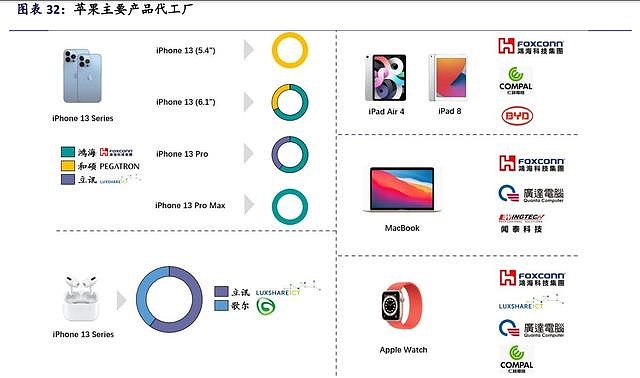

苹果组装收入及利润规模庞大 电子产品组装可以大致分为两个环节 第一个环节:电路板组装(PCB Assembly,PCBA)。可细分为表面组装 技术(Surface Mount Technology,SMT)、波峰焊(Wave Soldering)、板 阶测试等环节;其中 SMT 技术是将表面组装元件(Surface Mounted Components,SMD)安装到印制电路板(PCB)上的板级组装技术。 除了普通的电路板组装,SoC(系统级晶片,一个晶片集结多种功能)、 SiP(系统性封装,一个模组集结多个晶片)组装也会用到 SMT 技术。 第二个环节:整机组装。可细分为最后组装(Final Assembly)、烧机 (Burn/in)整机测试(Final Testing)、包装(Packaging)、开箱质量检查 (Out of Box Audit,OBA)、入库(Ship to Stock)等环节;其中最后组装 (Final Assembly)、整机测试(Final Testing)、包装(Packaging)三个环 节组合成为最后整机组装测试包装(Final Assembly Test & Pack,FATP)。 目前,在苹果供应链中,富士康的组装能力走在前列。立讯精密已进入 Airpods、Apple Watch 和 iPhone 的组装厂商行列。比亚迪电子、蓝思等则借 由深耕或组装安卓机的能力切入苹果平台的组装环节。这些厂商都具有 NPI (New Product Introduction)能力——即新产品介绍/导入,将研发部门设计 的产品介绍或导入到制造工厂生产的能力。

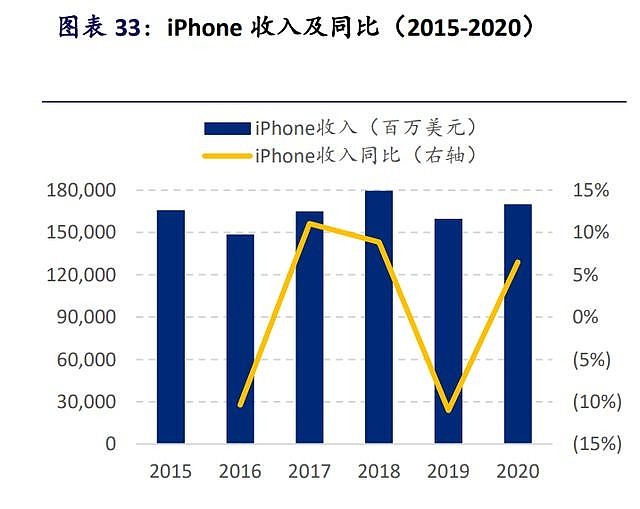

iPhone 及组装市场规模 根据 IDC,在 2015 年至 2020 年,iPhone 的市场规模(收入)的平均复合增 长率为 1%,大体在 1500 亿美元至 1800 亿美元之间。我们将 iPhone 的收入拆解为出货量和平均单价两个方面来分析。 首先,iPhone 的年出货量巅峰为 2015 年,达到 2.32 亿部,受惠于首次换大 屏的 iPhone 6 的热卖。此后,iPhone 的出货量处于下降趋势,跟全球智能 手机出货量大致相同。iPhone 的出货量在 2015 年至 2020 年复合增长率为3%,并没有增长。我们预计,受惠于高端智能手机份额增长以及产品布局 完善,苹果在这两年有望回到巅峰的 2.3 亿部年出货量,并且在未来几年保 持 2.3 亿部上下的水平。

其次,从平均单价看,2015 年至 2020 年期间,iPhone 大体保持良好的增 长。这是 iPhone 市场规模在出货量下降的情况下,依然保持增长的最大推 动力。在这五年中,iPhone 平均售价的复合增长率为 3%。虽然 iPhone 的平均售价在 2018 年至 2020 年有略微下滑,但是 2021 年前三季度 iPhone 的平均售价同比增长 15%-26%。 未来几年,我们认为 iPhone 依然有提升平均售价的空间。推动力之一,来 自于 iPhone 增加新功能带来的 iPhone 售价提升,如 iPhone 13 Pro Max 推升 售价天花板;另一推动力之则自于中国等国家经济发展,带动高 端智能手机需求提升,从而推动 iPhone 平均售价。 根据我们的估算,苹果从其组装厂采购 iPhone的采购额到 2025 年约为 6,500 亿人民币,2020 年至 2025 的复合增长率为 5%。一是 2020 年,iPhone 出货 量为近年来低点,二是 iPhone 售价的继续提升空间。

iPhone 组装厂 引入可靠优质的供应商作为竞争平衡是苹果管理供应链的方式之一。在苹 果的供应体系中,独家供应并非苹果青睐的方式。从供应链安全性、可靠性 的角度出发,一旦独供厂商有量产问题,那么就会成为整条供应链的瓶颈, 严重影响最终产品的出货。因此,苹果供应链中的二供、三供,都起到了稳 定供应链的作用。例如尽管较难保持芯片性能的一致性,在 iPhone 6/6Plus 时代,苹果尝试启用了台积电和三星,作为其 A8 芯片的晶圆双代工厂商。 对于利润空间比较充裕的零部件,苹果也有意愿引入新供应商,促成竞争平 衡,从而为苹果争取更加有利的零部件价格。在声学器件、线性马达、LCP 天线等零部件,我们都看到这样的情况。例如,iPhone 的声学器件原本是瑞 声科技与歌尔声学的双寡头竞争,而苹果则引入的立讯精密作为第三个主 力供应商作为平衡。 虽然苹果一直在努力培养和硕、纬创成长为最终的组装环节的主力供应商, 但过去几年,鸿海一直都占据约 70%的组装份额。一方面鸿海的自身能力强 大,量产爬坡经验以及产能规模保有优势。另一方面,此前几年 iPhone 出 货量下行,叠加新进入的厂商产能投入相对保守,因而规模效应迟迟不能体 现,盈利能力较弱。所以,在引入组装新供应商方面,苹果并不算特别成功。

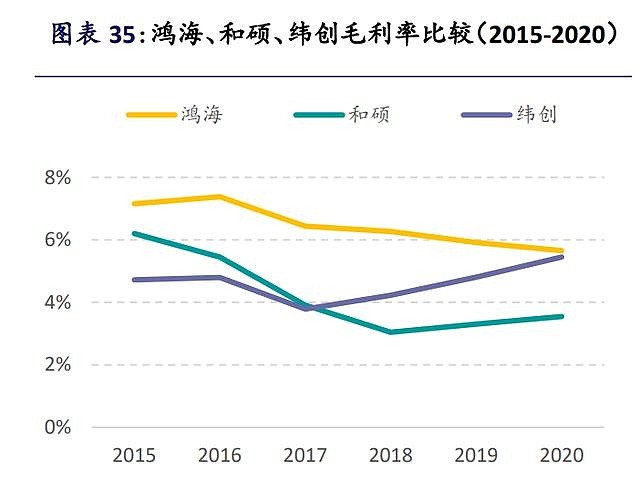

由于鸿海的规模效应和组装零部件的协同能力,鸿海组装的毛利率可以达 到 5%左右,而和硕和纬创只有 2%左右甚至都不到。在净利率方面,鸿海可 以勉强做到 2%以上,而和硕和纬创都只有 1.5%左右。由此可见,苹果组装 对于产线的规模、良率、效率都有极高的要求。 就立讯精密、比亚迪电子和蓝思这几家中国大陆供应链龙头而言,首先,他 们有意愿进行投资扩产,且有能力组织劳动力密集的产线布局,都是规模优 势的赢家;其次,他们也需要苹果产业链来进一步推动公司未来五年的发展。 由于苹果组装本身体量巨大,约 6,500 亿人民币。所以,即使以四供 10%的 iPhone 组装份额顺利量产测算,利润约为 5.2 亿人民币,可分别为立讯精 密、比亚迪电子、蓝思科技贡献约 8%、19%、13%的利润增长。若按照二供 30%的份额计算,盈利能力则可以达到三/四供的 6 倍。 另外,苹果非手机硬件的收入已占到 iPhone 收入的 55%。因此,在手机之 外的硬件组装规模也比较庞大。而且,鉴于非手机硬件平台更快的增速,未 来该比例还有提升的空间。中国大陆组装平台都更有希望从这些硬件拓展 业务,(例如,立讯精密——Airpods、Apple Watch;比亚迪电子——iPad; 以及闻泰科技——MacBook)。 因此,未来几年,我们对已经身处苹果供应链的中国大陆厂商的发展保持有 充分的信心。我们相信,可以借助苹果平台,中国大陆供应商逐步成长为世 界级的组装厂。

【电子ETF(515260)一键布局50只电子龙头股】 电子ETF(515260)一键布局50只电子龙头股,高效把握电子板块行情,消费电子、5G产业、半导体芯片、新能车、云计算等热门行业股票。

【“消费+电子”,科技消费浪潮投资工具,苹果概念股一键购】 电子ETF(515260)50只成份股中,消费电子概念股达36只,权重合计高达86.43%!其中苹果产业链热门概念股11只,覆盖主要苹果概念成份股,包含立讯精密、京东方A、歌尔股份、兆易创新等果链龙头股。(数据来源:Wind)

【中信证券电子团队:消费电子环比改善,半导体国产替代持续】 消费电子方面,中信证券看好Q4苹果链拉货带来的业绩高确定性以及估值修复会带来的弹性,建议关注苹果产业链公司及AIoT相关公司。 半导体方面,中信证券认为涨价缺货现象或将边际缓解,而8英寸晶圆或仍将延续紧张态势,国产化逻辑持续,我们建议重点关注后续具备业绩高确定性和国产替代逻辑的细分赛道,如设备、模拟、功率等。 其他电子零组件板块,各细分领域龙头有望进一步整合份额,具备中长期布局价值,建议逢低布局,关注龙头企业。 【基本面强势!电子ETF标的指数预测归母净利润同比增逾75%】 数据显示,电子ETF(515260)标的指数(中证电子50指数)2021年预测主营业务收入达1.39万亿元,同比增幅达36.84%,归母净利润达1389亿元,同比增幅高达75.44%。

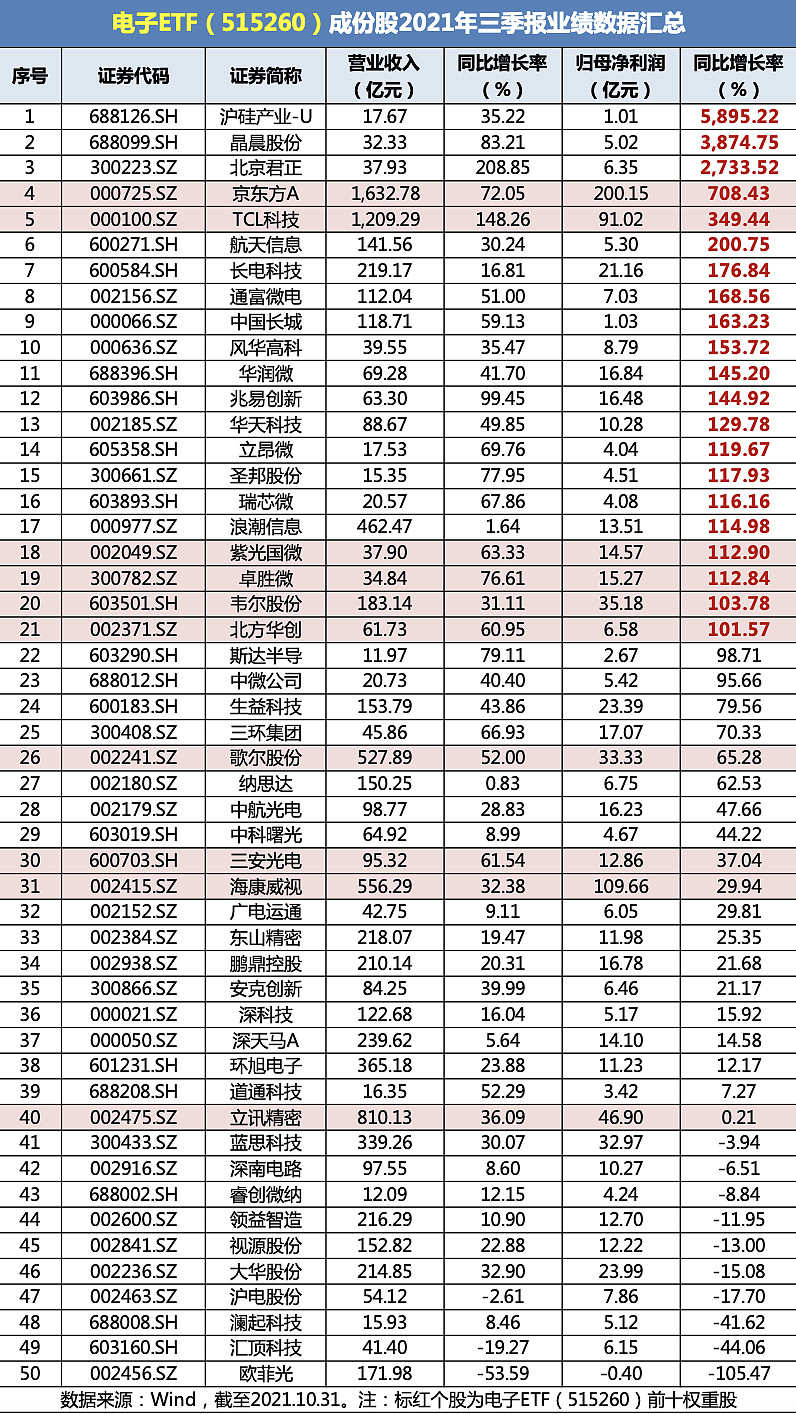

【电子ETF(515260)成份股2021年三季报业绩数据汇总】 电子ETF(515260)一键布局50只消费电子、5G产业、半导体芯片、新能车、云计算等电子板块龙头股。目前50家成份股公司已全部披露2021年三季报业绩数据,归母净利润同比增长率均值高达325.1%!其中,23家公司营业总收入超百亿,2家公司营业总收入同比涨幅超100%;26家公司归母净利润超10亿,21家公司归母净利润同比涨幅超100%! 京东方A、海康威视两家公司归母净利润超百亿。权重股京东方A、TCL科技、紫光国微、卓胜微、韦尔股份、北方华创净利润同比增长率均翻倍。

【规避个股分化,借道ETF投资胜率更高】 看好电子行业投资机遇,可借道电子ETF(515260)布局! ★相对个股胜率更高:从2021年3月下旬低点到2021年7月下旬,电子ETF(515260)涨幅一度超过30.02%,跑赢同期62%电子板块个股。 ★相对个股投资效率更高:交易简单便捷,每手交易门槛仅100元左右,卖出无印花税(股票收取千分之一),交易成本更低。 【没有证券账户怎么办?这里有电子ETF联接基金!】 电子ETF设有联接基金(A份额代码012550;C份额代码012551),同样跟踪中证电子50指数(指数代码931461),为互联网上的投资者提供了一键买卖50只电子龙头股的高效投资工具。无场内证券账户的投资者可在互联网上代销平台7*24申赎电子ETF联接基金的A类份额和C类份额,最低10元即可买入,便捷高效。 重点提示:左持科技,右持医疗,A股行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基! 丨科技ETF(515000)/医疗ETF(512170)/券商ETF(512000)/银行ETF(512800)/电子ETF(515260)/化工ETF(516020)/食品ETF(515710)/智能制造ETF(516800)/金融科技ETF(159851)/消费龙头LOF(501090)/ESG基金LOF(501086)A股龙头争霸 丨科技ETF联接A(007873)/券商ETF联接A(006098)/医疗ETF联接A(162412)低费率人气长线定投工具 丨科技ETF联接C(007874)/券商ETF联接C(007531)/医疗ETF联接C(012323)持有7日享零交易费率短线交易工具 丨银行ETF联接A(240019)低费率人气长线定投工具/银行ETF联接C(006697)持有30日享零交易费率短线交易工具 丨医疗ETF(512170)14亿人健康刚需!一键投资50只医疗龙头股! 丨电子ETF(515260)中国芯,电子造!上交所首只电子ETF,一键投资50只电子龙头股! 丨智能制造ETF(516800)助力碳中和,新工业龙头!国内首只智能制造ETF,一指揽尽中国“智”造新龙头! 丨化工ETF(516020)造化有神工,扶摇趁东风!国内首批化工ETF,荟聚化工行业龙头企业 丨金融科技ETF(159851)金融卓越力量,科技革命势力!国内首只金融科技ETF,不止于数字货币 丨食品ETF(515710)14亿人吃喝大生意,舌尖上的ETF!国内首只食品ETF,一基打包食品饮料龙头股! 丨ESG基金LOF(501086)精准把握碳中和“基”遇!国内首只MSCI增强型ESG基金,紧跟碳中和大势! 丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股 丨五星长牛债基华宝宝康债A(240003),连续7年正收益/短债超新星华宝中短债A(006947)。专攻债券,不投股票 【风险提示】电子ETF及其联接基金跟踪的标的指数为中证电子50指数(指数代码931461),中证电子50指数基日为2008.12.31,发布于2009.07.22,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。 $歌尔股份(SZ002241)$ $立讯精密(SZ002475)$ $东山精密(SZ002384)$ |

【本文地址】

今日新闻 |

推荐新闻 |