汽车报告:各国皮卡市场对比 |

您所在的位置:网站首页 › 皮卡限制的城市 › 汽车报告:各国皮卡市场对比 |

汽车报告:各国皮卡市场对比

|

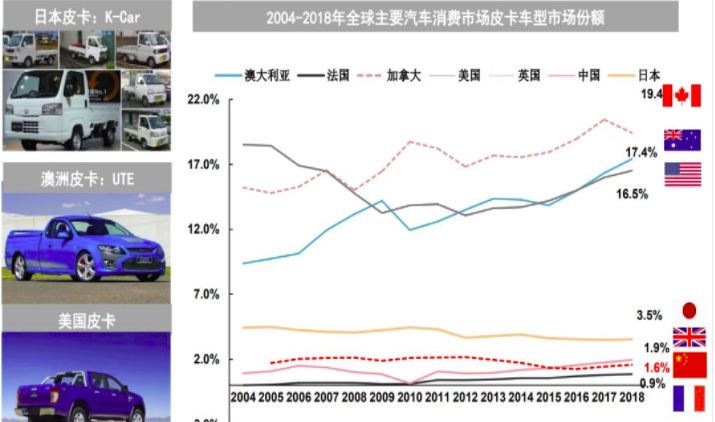

各国皮卡市场对比:中国合理的皮卡渗透率应为4% 皮卡在各国的形态不一,日本的皮卡以K-car微卡为主,澳洲皮卡以轿车皮卡(UTE)为主,中国的皮卡在形态上与北美较像,但尺寸小于美式大皮卡。皮卡在北美等地广人稀的国家有17%的渗透率。2018年中国皮卡渗透率为1.6%,较美国等国家低10倍,也低于日本的3.5%。我们认为,生活模式是决定皮卡需求的主要原因,中国与日本的国情相似,政策限制解除后的皮卡渗透率应为4%左右。

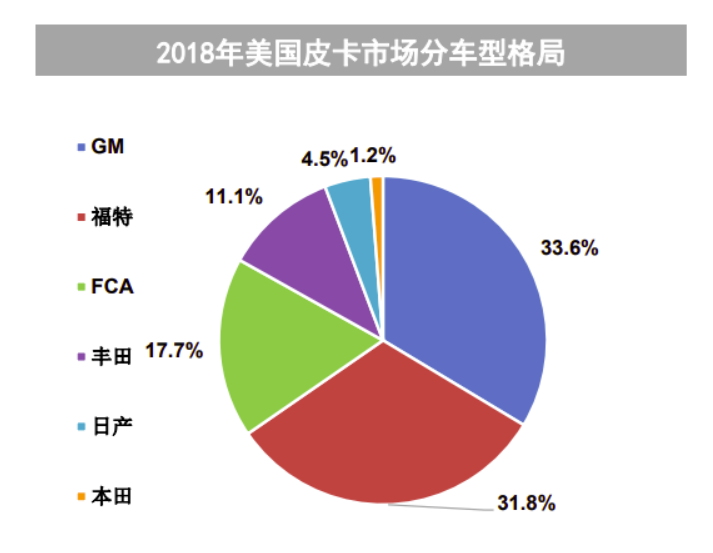

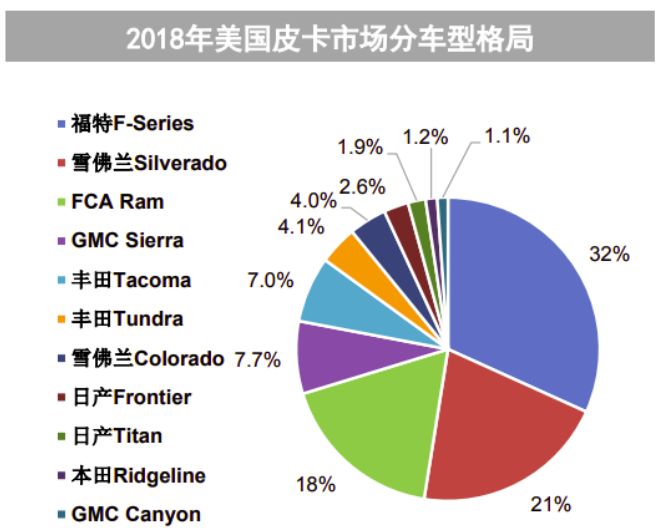

中国畅销皮卡vs美国畅销皮卡 2018年,美国皮卡渗透率达16.5%,且2009年之后呈逐年增长趋势。皮卡应用于工作和生活等多个领域,深受美国(特别是中西部地区)民众的喜爱。由于美国的城镇、乡村相隔很远,人工成本高,皮卡超强的载货性和工具性满足了人们的日常需要。 北美三大整车制造商通用、福特、FCA是美国皮卡行业的三大龙头,三者合计市场份额超83%,其余17%的市场由丰田、日产和本田所占据。皮卡行业竞争格局好,单一车型销量占比较高,其中福特F系列(32%)、雪佛兰Silverado(21%)、FCA RAM(18%)三大车型合计市场份额达71%。 整体来看,北美皮卡市场的竞争格局远好于乘用车,是通用、福特、FCA三家企业最重要的盈利贡献。

中国市场:MPV、Minivan车型替代了皮卡的生存空间 美国皮卡市场特点 (1)油价低,没有排量税,马力大、扭矩大的工具车更具有经济优势; (2)地广人稀,汽车保有量高,人力成本高,普通家庭对载货属性有日常需求; (3)皮卡文化盛行,皮卡具有消费属性。 中国皮卡市场特点 (1)油价高,有较高排量税,排量 大、扭矩高的皮卡车型在经济性上不如 改装为客货两用的MPV或Minivan; (2)城市密度大,汽车保有量低,普 通家庭对载货属性没有刚需; (3)受政策影响,皮卡在很多城市不 得白天进城,限制了皮卡的消费属性。 被限制的皮卡消费:消费属性+路权+使用便利性 在中国,皮卡消费受到消费属性、路权及使用便利性等多重限制。

2019年:皮卡市场限制政策全面松绑 2016年以来,皮卡市场逐步迎来政策松绑。截至目前,我国共有6个省区被列为解禁试点省,包括河北、河南、辽宁、云南、新疆、湖北。2019年6月,发改委等部委联合发文要求地级及以下城市2020年前取消皮卡进城限制。 各地针对皮卡限行的趋严政策梳理 年初,部分城市出于环保和城市管理角度,扩大了限行时间或区域。比如,之前出台解禁政策的石家庄也发布了在规定时段繁忙路段限行的通知。 分省份销量情况:北京雄踞第一,解禁省份销量靠前川鲁粤湘桂黔蒙七省是非解禁省份中皮卡销量大省

分省份销量情况:北京雄踞第一,解禁省份销量靠前川鲁粤湘桂黔蒙七省是非解禁省份中皮卡销量大省

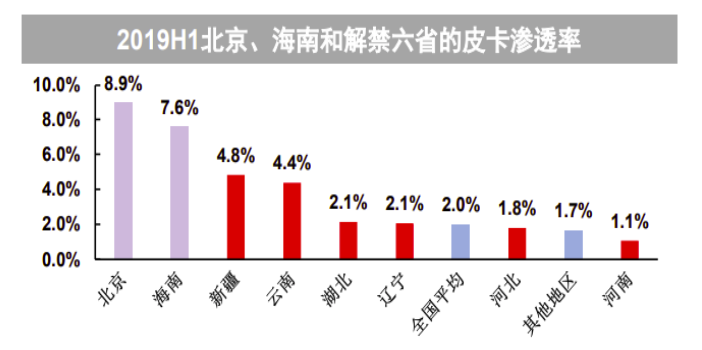

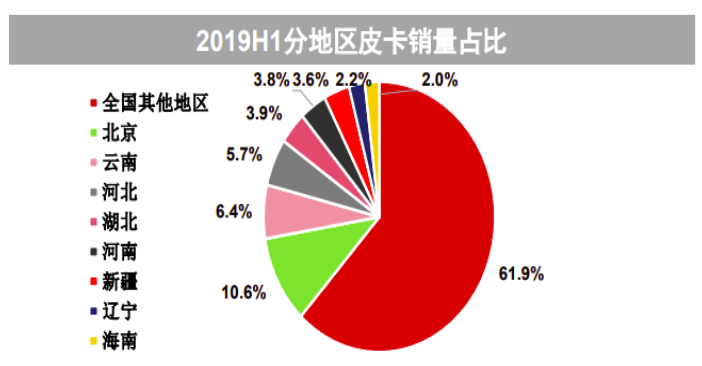

分地区:解禁省份销量占全国皮卡销量的26%北京因皮卡不限牌,销量位居全国31省份之首

按销量排序,皮卡销量最大的五省份分别为:北京、四川、云南、河北、山东。其中,解禁六省(云南、河北、湖北、河南、新疆、辽宁)的销量累计占比为26%。 根据上险零售数据,2019H1全国平均皮卡渗透率为2.0%(分母为皮卡+狭义乘用车销量) 。 解禁六省的皮卡渗透率分别为:新疆(4.8%)、云南(4.4%)、湖北(2.1%)、辽宁(2.1%)、河北(1.8%)、河南(1.1%),全国其他地区为1.7%。 渗透率最高的前三个省份为:西藏(21.1%)、北京(8.9%)和海南(7.6%)。其中,北京、海南均为限购省市,但皮卡车型不限牌。特别是北京,自2018下半年起销量猛增,贡献全国皮卡增量近九成,目前 销 量 占 全 国 销 量 的 10.6%, 是19H1中国最大的皮卡市场。 解禁政策是16年以来皮卡销复苏的直接原因 解禁政策后的1-2年内,解禁省份的皮卡销量均有双位数增长,1-2年后增速回归均值。 2016年以来全国非解禁省份(不含北京)皮卡销量一直为负增长,凸显出皮卡销量直接受政策影响较大。 2019年1-6月中国皮卡分品牌零售销量分析 19H1皮卡市场终端销量同比增长较快的品牌有:长安汽车(+78.2%)、上汽大通(+51.4%)、郑州日产(+38.3%)、江西五十铃(+31.2%)和长城汽车(+18.4%)。

2019年1-6月中国皮卡分品牌批发销量分析 受14个省份国V升级国VI影响,上半年12家重点皮卡车企批发销量同比下滑0.7%,行业体现出明显的“零售强于批发,行业加速去库存”的特征。

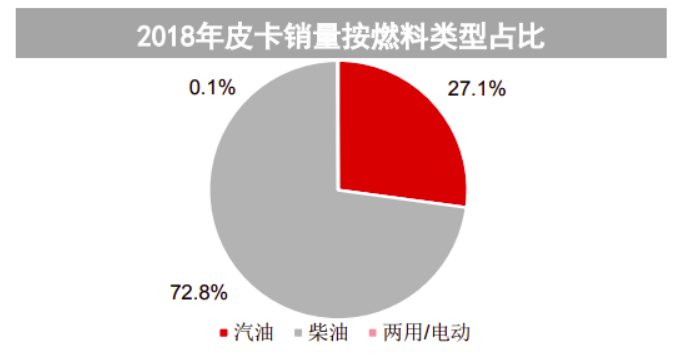

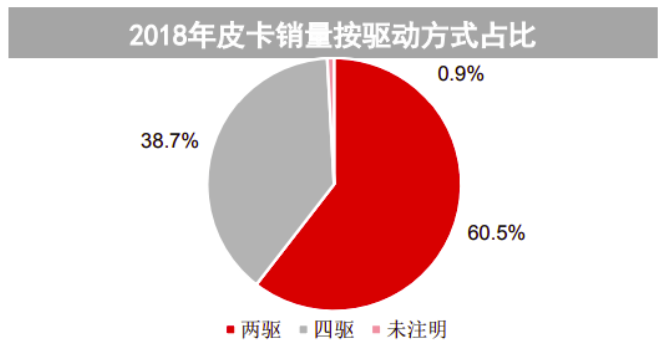

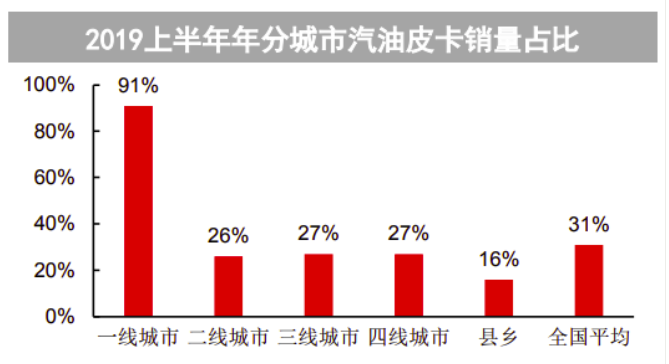

市场格局好:19年6月前10大畅销皮卡累计份额为74% 前十大畅销皮卡累计市场份额为74%,份额超过5%的车型有:长城风骏5(20.7%)、风骏7(10.0%)、江铃域虎(11.8%)、大通T60(6.4%)、福田拓陆者(5.6%)。 洞察1:柴油皮卡占比73%,预计受国VI影响较大但一线城市由于排放法规严苛,汽油皮卡占比超九成 2018年:73%为柴油皮卡,汽油皮卡只占27%;61%为两驱车,39%为四驱车。 其中,一线城市91%为汽油皮卡,而在其他地区,柴油皮卡占据市场主力。 皮卡归入轻型车范畴,因此受国VI标准影响,柴油皮卡预计单车成本增加4000元左右。当前部分龙头车企已经发布国VI皮卡,但终端仅有长城和大通的国VI皮卡在售。预计受国VI产能切换影响,皮卡下半年产销承压。

洞察2:家用需求有望驱动皮卡高端化 皮卡用户需求已经日趋多元化:家商兼用的皮卡用户占比为 31%,以家用为主的用户占比已达 24%,还有3%的用户买皮卡用于越野玩车。 家用用户和越野用户可以接受更高价格的比例高:心理价位在 12 万元以下的用户,主要将皮卡用于商用及家商两用,心理价位在 12-16 万元的用户在家用需求上有所增加,16 万元以上的用户则以家用和越野需求为主。当前最热门的皮卡价格区间为8-12万元,未来有望向12-16万靠拢。 洞察3:高端化是趋势,消费属性增强重点关注:长城炮系列(9月上市)和上汽大通T60 免责声明:文章报告仅代表作者观点,版权归原作者所有。因转载众多,或无法确认真正原始作者,故仅标明转载来源或不标注来源,部分文章报告推送时未能与原作者取得联系,十分抱歉。如来源标注有误,或涉及作品版权问题烦请告知,我们及时予以更正/删除。 |

【本文地址】