贝泰妮VS珀莱雅VS丸美VS水羊VS上海家化:财务视角下,谁是化妆品之王? 最近,把化妆品赛道股做了梳理。这个行业吸引人的有2个地方,一是 贝泰妮 上市之后的暴涨神话,二是化妆品海外龙头 雅诗兰黛... |

您所在的位置:网站首页 › 珀莱雅竞争对手分析 › 贝泰妮VS珀莱雅VS丸美VS水羊VS上海家化:财务视角下,谁是化妆品之王? 最近,把化妆品赛道股做了梳理。这个行业吸引人的有2个地方,一是 贝泰妮 上市之后的暴涨神话,二是化妆品海外龙头 雅诗兰黛... |

贝泰妮VS珀莱雅VS丸美VS水羊VS上海家化:财务视角下,谁是化妆品之王? 最近,把化妆品赛道股做了梳理。这个行业吸引人的有2个地方,一是 贝泰妮 上市之后的暴涨神话,二是化妆品海外龙头 雅诗兰黛...

|

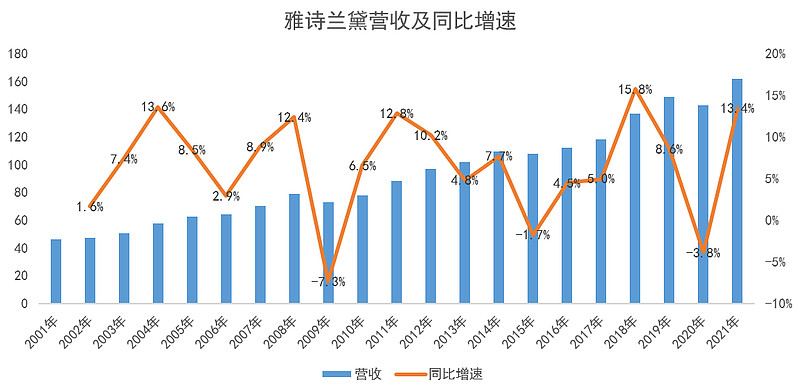

来源:雪球App,作者: 农民银行家,(https://xueqiu.com/9269041008/216500109) 最近,把化妆品赛道股做了梳理。 这个行业吸引人的有2个地方,一是贝泰妮上市之后的暴涨神话,二是化妆品海外龙头雅诗兰黛在美股的长牛表现。 按图索骥,A股的投资者希望化妆品赛道能出现中国的雅诗兰黛! 下图是雅诗兰黛在美股市场的走势:

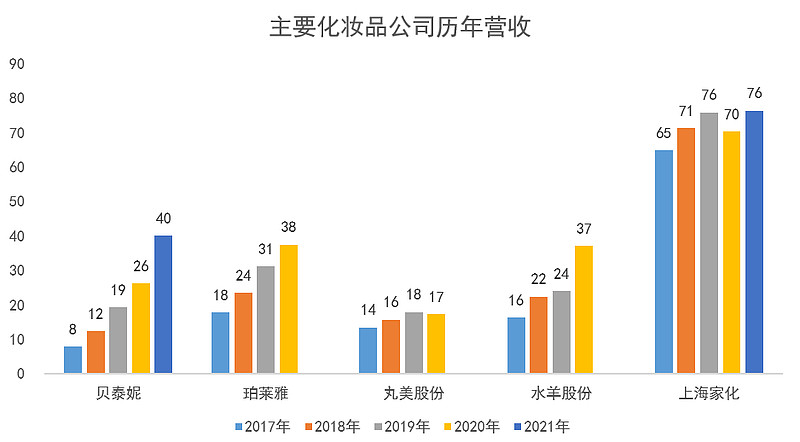

目前,化妆品赛道股主要有贝泰妮、珀莱雅、丸美股份、水羊股份和上海家化。 这几支股,在财务视角下,谁是中国的化妆品之王?本文聊以下几点: 1是财务对比; 2是国产化妆品崛起的原因; 3是化妆品是黄金赛道吗? 4是与医美玻尿酸相比,哪个赛道更牛? 5是中国会不会有自己的雅诗兰黛? 6说一个投资机会(付费)。 先看收入,在同一个行业,规模大的往往有过人之处,大到一个国家,小到一个人,谁的收入高,谁就牛逼。

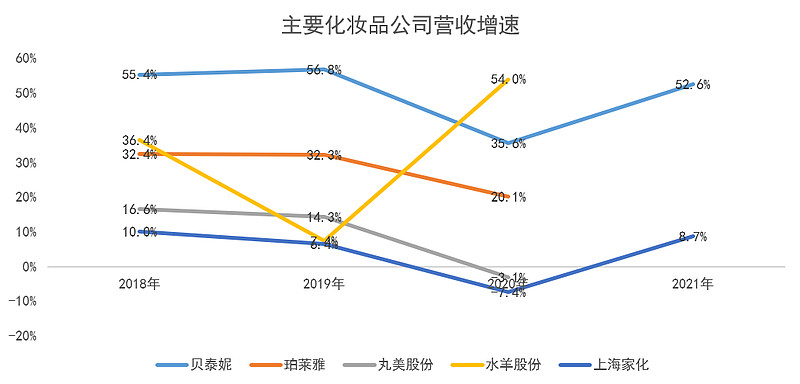

由上图来看,上海家化一马当先,水羊股份、珀莱雅和丸美尚未公布2021年报,但预测水羊营收规模是老二,珀莱雅和贝泰妮相差不大,丸美股份掉队严重。 上海家化虽然收入最多,但丧失了成长性,一哥地位即将更替,由水羊股份接棒。 因此,除了看现在的规模,还要考虑收入增速,就像小日本一样,GDP停滞多年,没人会觉得它有成为大哥的潜力。 下图是主要化妆品公司的历年营收增速,其中,贝泰妮增速最快,稳定在50%左右,水羊股份其次,珀莱雅稳定在30%左右,上海家化个位数增长,丸美股份最拉胯。

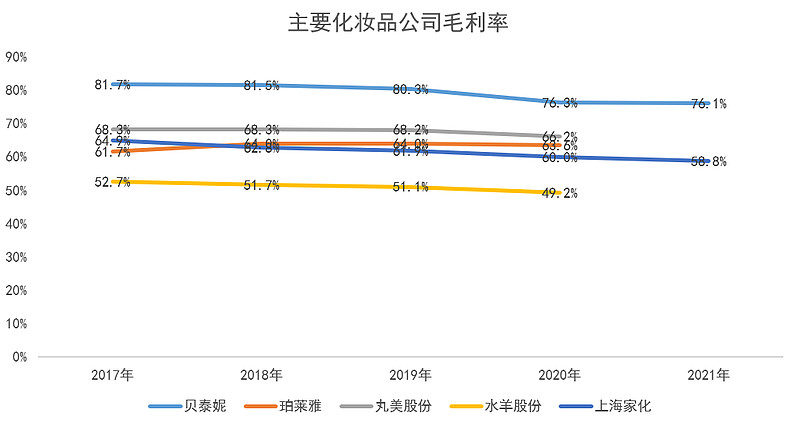

聊完收入规模及成长性,再来看盈利能力。 先看毛利率,2020年,贝泰妮毛利率76%,业内最高,珀莱雅、丸美股份和上海家化都在60%左右,没有质的区别,最拉胯的是水羊股份,只有49%。

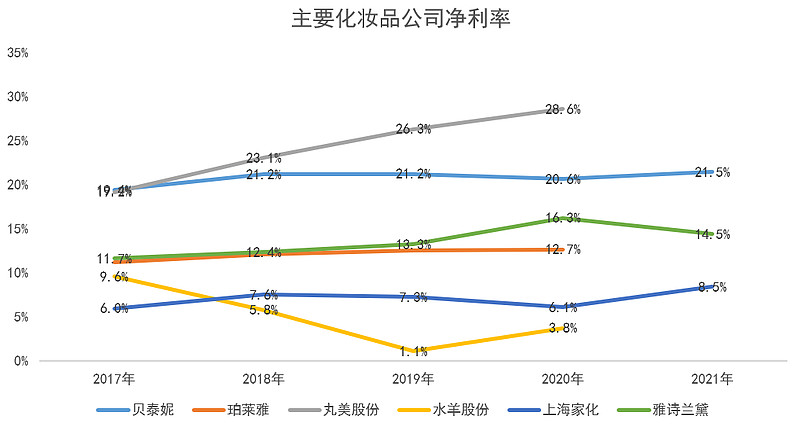

毛利只是扣除成本之后的利润,未扣除各项费用及税费,还不是企业最终的盈利能力。 因此,接下来看净利率,该指标可以反映公司最终的盈利能力。

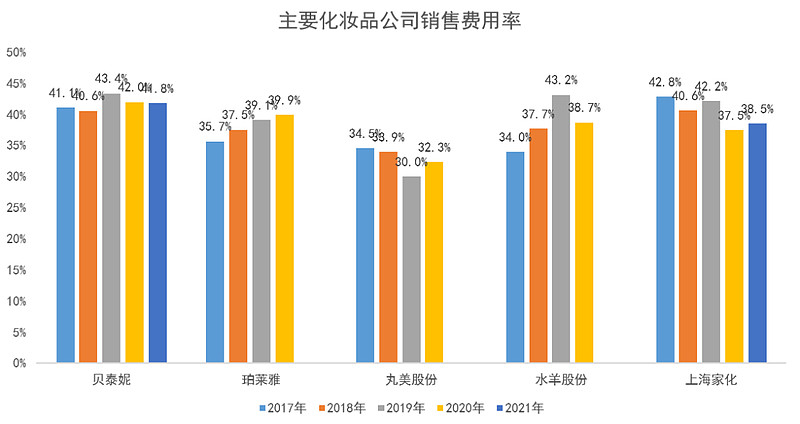

由上图看,净利率最高的是丸美股份,高达28.6%,远高于其他对手。第二高的是贝泰妮,稳定在21%左右,珀莱雅、上海家化、雅诗兰黛相差不大,都在13%左右,水羊股份依然是最拉胯的。 丸美股份在毛利率方面并不是最高的,但却是净利率最高的,问题出在费用开支上。 从收入增速看,丸美上市之后,成长性丧失,为了账面上好看一些,丸美大力缩减开支,尤其是销售费用。 一家化妆品公司,最核心的竞争力不是研发,毕竟护肤品和面膜,根本没有门槛。 很多人说化妆品是智商税,实际上行业的核心竞争力确实在于哪个品牌更能收割消费者。 为了让品牌人尽皆知,自然需要巨额的营销开支,化妆品行业的销售费用占营收的比重普遍在40%左右。 也即你花100块买了一片面膜,公司会拿出40块做广告和促销。

从上图看,贝、珀、水、上四家公司的销售费用率都在40%左右,丸美股份最低,竟然只有32%。 2016年时,丸美股份的销售费用率是39%,上市这几年,这项比率一直在降低。 由此来看,丸美净利率行业第一,并不是盈利能力多强,而是靠节省销售开支、丧失成长性换来的。 这样做,值得吗?反正从股价上看,资本市场严重不认可:

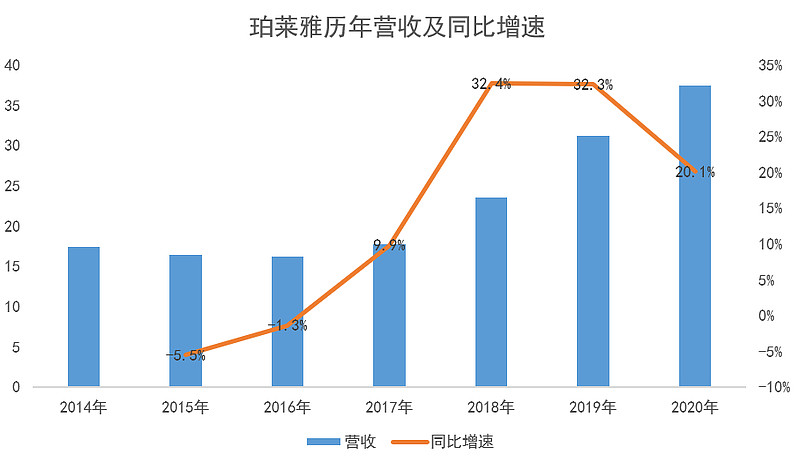

财务分析到此,中国化妆品之王已经浮出水面,即贝泰妮。 在收入规模和增长速度上,贝泰妮一马当先;在盈利能力上,贝泰妮的赚钱能力甚至超过雅诗兰黛。 没两把刷子,哪有这么快的镰刀? 在研究化妆品公司历年收入时,有一个时间节点十分重要,即2018年。 在这一年,中国的化妆品公司突然大爆发。看珀莱雅历年收入,在2018年之前,公司的营收增速连续负增长,一日不如一日,但2018年突然大增32%:

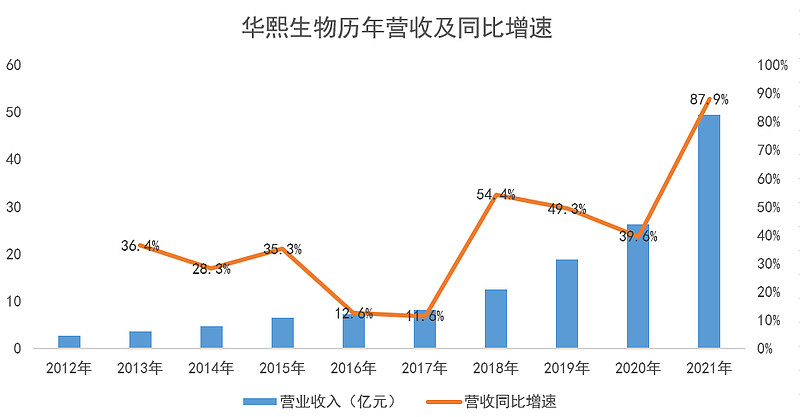

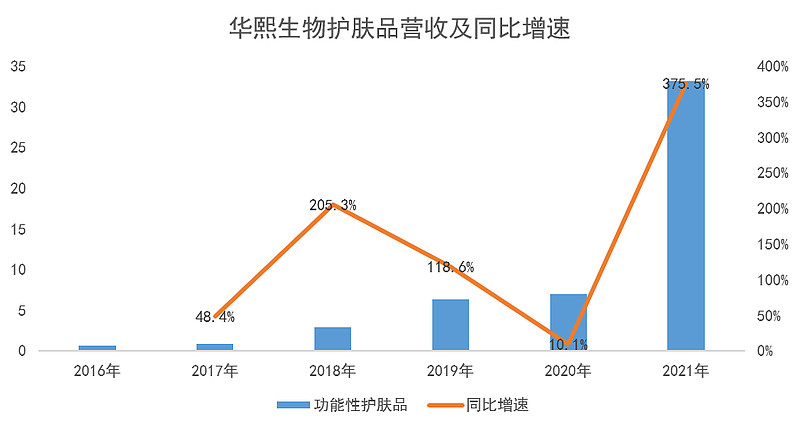

玻尿酸原料之王华熙生物,2018年之前,公司营收增速仅12%,但2018年跳升至54%,只因当年,华熙生物将专利产品“油分散透明质酸钠”为核心原料,与故宫博物院合作推出“故宫口红”,高科技和传统文化的结合,让故宫口红一炮而红!

细分到护肤品业务,华熙生物2017年的收入仅9500万,2018年跳涨205%,达到2.9亿元:

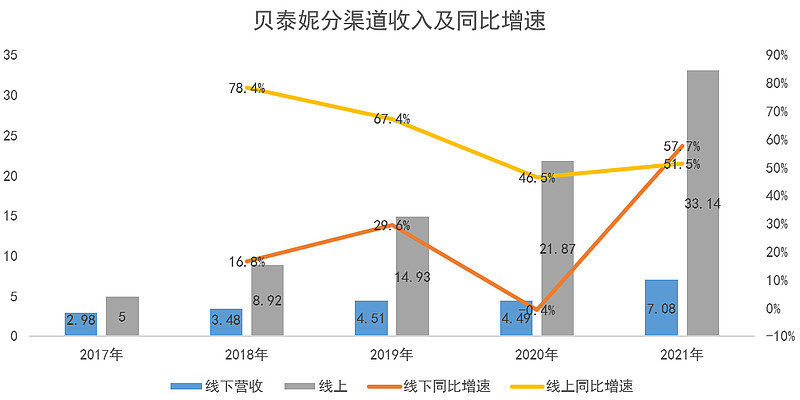

2018年到底发生了啥?为什么国产化妆品集体大爆发? 这一年,化妆品的销售渠道发生剧烈变革,由线下销售转为线上,抖音、小红书种草带货,线上销售火箭蹿升。 如贝泰妮,2018年线下渠道收入3.5亿,同比增长只有16.8%;而这一年,线上收入8.9亿,同比增速高达78%。

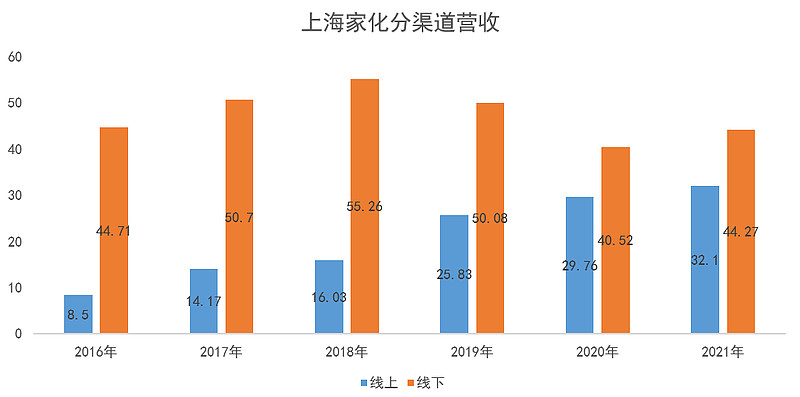

贝泰妮的产品虽然很火,但火的是线上电商,线下的收入增速,直到2021年才开始爆发。 上海家化同样如此,2018年-2021年,线下销售收入从55亿降为44亿,而线上收入由16亿提升至32亿。

一场渠道变革,带火了国产化妆品。弯道超车的机会,让我们现在可以谈论谁会是中国的雅诗兰黛。 在探讨这个问题前,先来看化妆品赛道好不好? 雅诗兰黛极具代表性,从公司的股价表现来看,1995年底,公司股价8.7美元,1999年底,美股互联网泡沫时,股价翻升至25美元。 但自2000年至2009年底,雅诗兰黛再未突破25的高价,如果站在2010年看化妆品,恐怕没人稀罕。 然而,2010年之后,雅诗兰黛的股价由25美元增长至2021年底的370美元,站在当前时点看,化妆品赛道绚丽夺目。 这十年,发生了什么让雅诗兰黛的命运发生如此大的变化? 是2010年之后,雅诗兰黛的成长速度更快了吗? 从下图来看,2010年之后的雅诗兰黛,和此前的增速并没有质的差别:

而从估值来看,2010年之前,雅诗兰黛的市盈率为20PE,2021年时曾一度高达58倍:

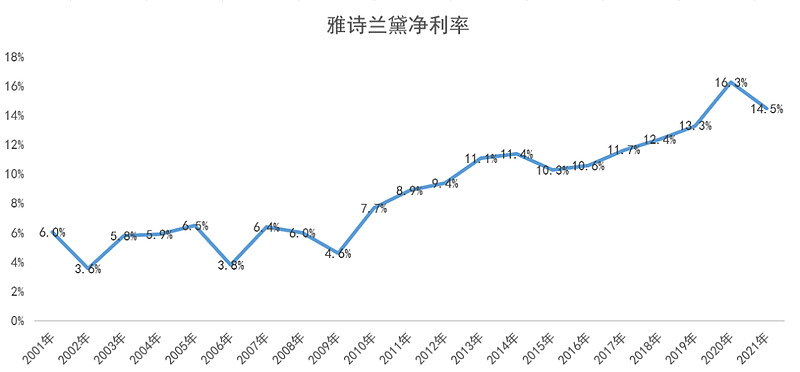

因此,过去的十年,雅诗兰黛能成为大牛股,一方面是公司成长性的体现,另一方面,估值提升功不可没。 这十年,美国货币大放水,几乎所有的美股,估值都有质的提升,雅诗兰黛不是个例。 除了大环境之外,雅诗兰黛自身也发生了质变。 2010年时,雅诗兰黛的净利率为7.7%,而2021年时已经高达14.5%。

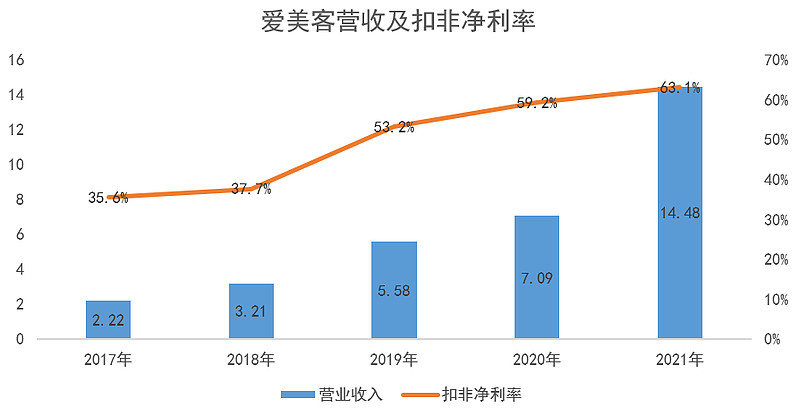

个位数的净利率,赚的是辛苦钱,多数行业都能实现,但15%的净利率,在行业中已经处于中上游,毕竟创新药企业,净利率也不过在20%左右。 雅诗兰黛盈利能力的质变,或意味着品牌心智建设完毕,无需大额投入营销,消费者都会趋之若鹜,公司的赚钱能力自然就提高了。 从雅诗兰黛的变化来看,当净利率只有个位数时,化妆品公司不是好的赛道,而一旦品牌心智建设完毕,这门生意还不错。 在A股,水羊股份营收增速不亚于贝泰妮,但净利率只有可伶的4%,2021年净利润约2.5亿,同比增长约74%。 如此“优秀”的企业,公司的市盈率竟然只有23倍。而同样增速的贝泰妮,却高达91倍。 资本市场难道是瞎了眼吗? 显然,一时的低估是错杀,但长久的低估就是公司本来的面目,水羊相比贝泰妮,盈利能力天差地别,一个是求之不得的生意,一个普通的不能再普通,估值溢价就别想了。 想想看,丸美股份0增长,但市盈率还高达21倍,资本市场是多么嫌弃水羊啊? 当然,盈利能力低不是错,只要公司还在增长,股价也必然会体现。 因此,化妆品是不是好的赛道,要看公司的质地,不能一概而论。 贝泰妮作为化妆品赛道杰出的代表,很多投资者也会因为其产品有医药背景,而将其视为医美股。 由此,自然会想到,贝泰妮与医美玻尿酸相比,哪个更牛? 玻尿酸的杰出代表的爱美客,不妨PK一下贝泰妮。 首先,医用玻尿酸属于国家三级医疗器械,产品上市需审批和临床试验,而化妆品,无需此步骤。 由此,贝泰妮的护城河,从头便输了一大截。 这点从净利率上可以完美体现,2021年,爱美客的净利率高达63%,远超贝泰妮的21.5%。 再看成长速度,爱美客2021年收入14.5亿,同比增长104%。

爱美客的成长性不次于贝泰妮,盈利能力更是远超茅台,玻尿酸的生意,堪称毒品级暴利! 所以,谁更牛,不言自喻。 在目前的化妆品公司中,能不能跑出中国的雅诗兰黛? 答案是肯定的,贝泰妮有潜力,但从渠道及门槛上看,一个新的品牌,完全可以靠抖音、小红书快速起量,而贝泰妮目前的品牌力,还远没有到人尽皆知的地步,也就无从谈起智商税收割。 只要销售费用常年累月的投入,品牌力会逐年增长,说不定有一天,就有雅诗兰黛级别的存在,但这是长久的过程,而且中途变数较多,提前下注,要承担较大的风险。 本文先发腾讯,看下图:

$贝泰妮(SZ300957)$ $珀莱雅(SH603605)$ $水羊股份(SZ300740)$ |

【本文地址】