企业短期偿债能力评估 |

您所在的位置:网站首页 › 现金比率大于02 › 企业短期偿债能力评估 |

企业短期偿债能力评估

|

短期偿债能力

流动比率

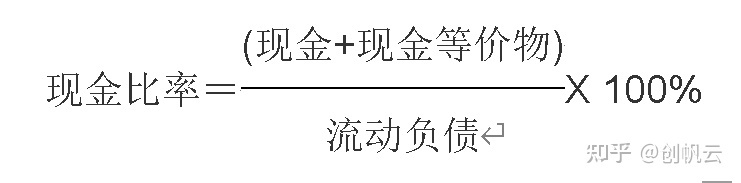

流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。一般认为流动比率应在2:1以上,流动比率2:1,表示流动资产是流动负债的两倍,即使流动资产有一半在短期内不能变现,也能保证全部的流动负债得到偿还 流动比率 = 流动资产/ 流动负债 速动比率流动比率高的企业并不一定偿还短期债务的能力就很强,因为流动资产之中虽然现金、有价证券、应收账款变现能力很强,但是存货、待摊费用等也属于流动资产的项目则变现时间较长,特别是存货很可能发生积压、滞销、残次、冷背等情况,流动性较差。 而速动比率则能避免这种情况的发生,因为速动资产就是指流动资产中容易变现的那部分资产。与流动比率相比,速动比率是更严格的流动性测试指标。该比率假设存货、预付款项很难变为现金,从而从流动资产中扣除,仅计算流动资产中可以立即变现的那部分资产,如现金,有价证券,应收账款及预付账款 速动比率=速动资产/流动负债=(流动资产-存货)/流动负债 现金比率

该指标反映公司在不依靠存货销售及应收款的情况下, 支付当前债务的能力 但注意,现金比率不考虑现金收到以及现金支付的时间 现金包括:纸币、硬币。 现金等价物包括:投资日起三个月到期或清偿之国库券、商业本票、货币市场基金、可转让定期存单等 相关科目对应资产负债表的货币资金+交易性金融资产 现金流量比率现金流量比率=经营活动产生的现金净流量/流动负债 现金净流量可以分为经营活动现金净流量、投资活动现金净流量、筹资活动现金净流量。 而经营活动现金流量净额是指一定时期内,经营活动的现金及现金等价物的流入(收入)减去流出(支出)的余额(净收入或净支出),反映了企业本期内净增加或净减少的现金及现金等价物数额,其体现的短期偿债能力比现金比率要强,因为其是直接通过流动性报表科目体现。 |

【本文地址】

今日新闻 |

推荐新闻 |