【数据发布】2022年度广东房地产市场分析报告 |

您所在的位置:网站首页 › 现今楼市对房产中介行业的影响分析报告 › 【数据发布】2022年度广东房地产市场分析报告 |

【数据发布】2022年度广东房地产市场分析报告

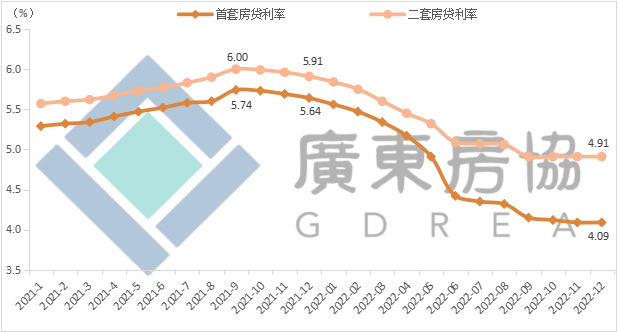

手机看新闻 【数据发布】2022年度广东房地产市场分析报告 河源新房2023-02-09 10:22:08 河源新房2023-02-09 10:22:08概 述: 2022年,为促进房地产市场平稳健康发展,房地产金融政策支持力度逐渐加大,行政调控措施陆续放松。但国内疫情多点散发的频率和影响程度显著增大,房地产链条的下行态势愈发严峻。全年全省商品房销售面积1.06亿平方米、销售金额1.59万亿元,同比下降24.4%和 28.9%;其中商品住宅销售面积8568.72 万平方米、销售金额1.34万亿元,同比下降27.5%和31.0%。房地产开发企业到位资金1.88万亿元,同比下降33.2%;房地产开发投资1.50万亿元,下降14.3%;商品房新开工面积8535.40万平方米,下降47.0%;竣工面积8161.12万平方米,增长 1.5%。2022年12月以来,中央多次肯定房地产业在国民经济中的支柱产业地位,多部委接连表态支持房地产平稳健康发展;广东省高质量发展大会明确2023年将大力促进住房消费,引导房地产企业转变过去“三高”发展模式。随着我国本轮疫情已近尾声,当前经济持续恢复、呈回升态势,市场信心得到大幅提振,房地产发展环境趋于改善。房地产业将在多项政策引导和业界共同努力下,加快向高质量发展蝶变。 一、房地产政策回顾自2020年下半年起,国家实施了新一轮房地产紧缩调控。随着房地产企业融资“三线四档”管理规则和银行业金融机构房地产贷款集中度管理制度等新政的实施,房地产金融环境日渐收紧,房地产市场自2021年第三季度起楼市急转直下,部分房企的债务风险逐渐暴露。2021年第四季度开始,调控政策有所纠偏微调,但房地产行业降杠杆仍是主基调。 2022年,国外局势复杂多变,国内疫情多点散发的频率和影响程度显著增大,经济发展面临更大的下行压力,房地产链条的下行态势愈发严峻。部分企业的债务危机进一步演化为项目烂尾风险,引起购房者、金融机构、施工单位、供应链上下游等利益相关方的恐慌。 为促进房地产市场平稳健康发展,切实保交楼、保民生、保稳定,房地产政策在坚持“房住不炒”的定位下,总体以定向宽松为主——国家部委实施积极的房地产金融政策和住房信贷政策,满足房地产企业合理融资需求、支持刚性和改善性住房需求;促进保障性租赁住房供给,推动房地产业向新发展模式平稳过渡。广东各地政府因城施策、多措并举支持合理住房消费,多数城市优化限购限贷政策、下调首付比例和贷款利率下限、放宽二套房认定标准等,降低居民购房门槛和成本。 2022年12月,全国103个重点城市首套房贷和二套房贷利率平均为4.09%和4.91%,同比分别下降155个基点和100个基点,降幅达27.5% 和16.9%。若按贷款100万元、贷款期限30年、等额本息偿还,首套房和二套房的月供分别可节省约940元和625元,偿还利息总额则可节省33.83万元和22.48万元。

2021—2022年全国重点城市首套及二套住房平均房贷利率走势 数据来源:贝壳研究院

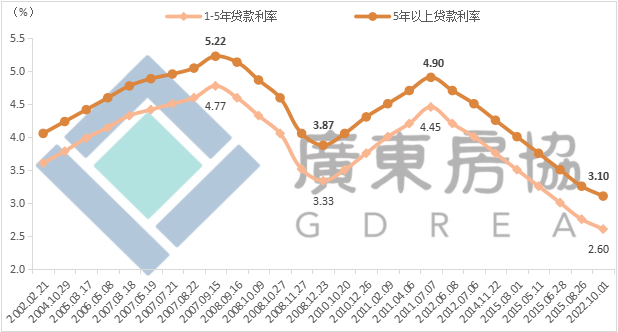

公积金贷款方面,自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%,贷款利率创下历史新低。

2002—2022年全国住房公积金贷款利率走势 数据来源:住房公积金中心 针对房地产市场供给端,主要通过支持收并购、优化“三线四档”相关指标、“三箭齐发”支持房企融资、优化预售资金监管等措施,化解房企流动性风险,切实保交楼、稳民生。 二、市场运行概况1.疫情反复冲击市场,楼市恢复几经波折 2022年,随着对刚性和改善性购房需求支持力度不断加大,加上房企让利促销,购房门槛和成本明显下降。但面对疫情的反复冲击和复杂严峻的国内外环境,居民实际收入水平及预期收入明显下降,购房者观望情绪浓厚,商品房交易市场恢复过程几经波折。 2022年第一季度,房地产政策延续2021年末的定向宽松,楼市呈降中趋稳走势。4月,疫情多点散发,市场恢复趋势遭受阻滞。随着疫情得到有效控制,叠加各市因地制宜完善政策,5、6月商品房销售量明显回升。6月底7月初部分地区出现延期交付楼盘的业主强制停贷断供事件并持续发酵,再次加重市场观望情绪,7月销售面积同环比再次下降。随着保交楼、稳民生等政策力度加大,8、9月销售面积同比降幅持续小幅收窄。

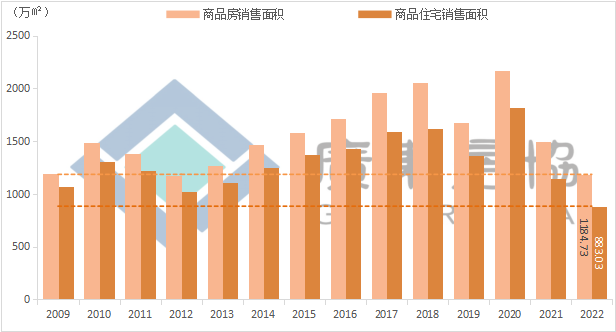

2019—2022年各月广东商品房销售面积走势 数据来源:广东省统计局注 2月为1—2月合计数,其他月份为当月数;2021年销售面积同比为2019年和2020年两年的平均增速。 10—11月,疫情快速蔓延,对经济活动的冲击日益严重,11月销售面积再创新低。12月,随着防疫政策全面优化及各地疫情稳步下降,楼市活跃度有所回升。当月商品房和商品住宅销售面积分别为1184.73万平方米和883.03万平方米,环比分别大幅增长55.9% 和65.4%。但由于上中旬为防疫政策过渡衔接期和感染者集中爆发期,当月商品房和商品住宅销售面积同比仍然下降20.6% 和22.8%,仍为2009年以来同期的次低和最低水平。

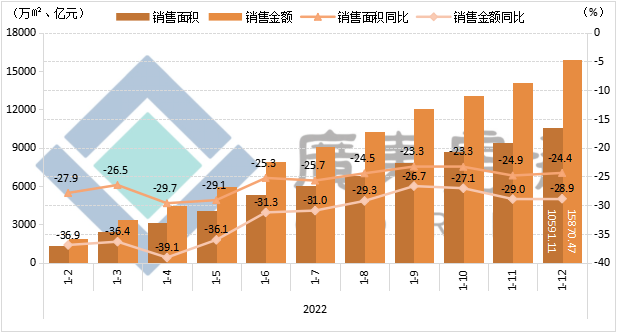

2009—2022年各年12月广东商品房、商品住宅销售面积比较 数据来源:广东省统计局 2.销量降至8年最低,待售面积创下新高 2022年全省商品房销售面积1.06亿平方米,销售金额1.59万 亿元,同比下降24.4%和 28.9%,降幅比年初分别收窄8个百分点和3.5个百分点。其中,商品住宅销售面积8568.72 万平方米,销售金额1.34万亿元,同比下降27.5%和31.0%,降幅比年初收窄3.5个和9.2个百分点。

2022年广东商品房销售面积、销售金额走势 数据来源:广东省统计局 与过去20年销售量比较,2022年全省商品房和商品住宅销售面积均创下2015年以来同期最低水平。

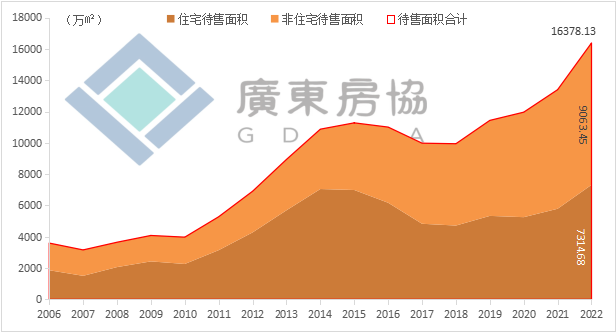

2003—2022年广东商品房、商品住宅销售面积走势 数据来源:广东省统计局 从待售面积看,截至2022年末,全省商品房待售面积1.64亿平方米,同比增长 22.3%。其中,商品住宅7314.68万平方米,非住宅商品房 9063.45万平方米,同比分别增长26.4%和 19.2%,均创下历史最高水平。

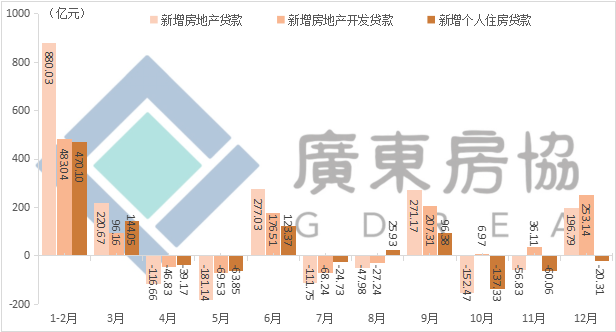

2006-2022年广东商品房待售面积走势 数据来源:广东省统计局 数据反映,虽然2022年各地因城施策优化房地产调控措施,但具有风向标意义的广州、深圳两个一线城市,仍然延续较为严厉的调控措施,政策放宽主要集中在低能级城市,其市场需求相对热点城市偏弱,且在总体市场低迷、预期不稳的环境下,购房者观望情绪较浓,政策效应较为有限。 3.金融政策持续发力,缓解市场避险情绪 从全省银行机构房地产贷款情况看,在监管层强调要满足房企合理融资需求和个人合理住房贷款需求下,一季度新增房地产贷款余额1100.70亿元,其中新增房地产开发贷款579.20亿元、个人住房贷款614.15亿元。 第二季度起,金融机构风险偏好普遍下降,多数月份的贷款余额处于缩减状态。随着人民银行配合住建等有关部门和地方政府做好出险企业风险化解,及时校正金融机构的过度避险行为,6月新增房地产贷款相对4、5月份明显改善;但7、8月受“停贷断供”事件影响,贷款余额再次缩减。 在“保交楼、稳民生”政策的有力推进下,9月房地产贷款余额净增271.17亿元;10月、11月受疫情冲击,贷款余额再度缩减,但随着11月“三支箭”融资政策和“金融16条”先后落地,11月和12月的开发贷款余额增量逐月增加、个人住房贷款余额的缩减量逐月收窄。

2022年各月广东新增房地产贷款走势 数据来源:中国人民银行广州分行 2022年,全省房地产开发贷款余额增加1047.40亿元,同比下降4.3%;个人住房贷款余额仅增加514.38亿元,同比大幅下降89.5%;房地产贷款余额合计增加1178.87亿元,同比少增4794.59亿元,同比降幅达80.3%。

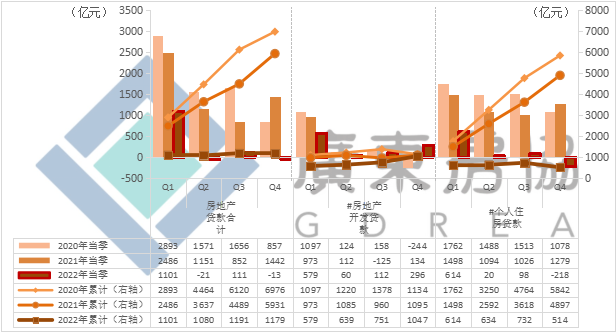

2020—2022年各季度广东新增房地产贷款情况比较 数据来源:中国人民银行广州分行 值得关注的是,2022年全省新建商品住宅销售额同比下降31.0%,向个人购买新建商品住房发放的贷款余额增量则大幅下降70.6%;房贷余额增量占新房销售额的比重仅为8.9%,同比下降11.9个百分点,显著低于2014—2021年平均占比23.7%的水平,这与购房者 |

【本文地址】

今日新闻 |

推荐新闻 |