牧原股份:存贷双高是一个问题吗? 摘要: 牧原股份 存贷双高情况引起了市场和监管关注。分析发现,牧原股份在控制标准后的样本中处于50到75分位值,数据并不... |

您所在的位置:网站首页 › 牧原股价最新分析数据 › 牧原股份:存贷双高是一个问题吗? 摘要: 牧原股份 存贷双高情况引起了市场和监管关注。分析发现,牧原股份在控制标准后的样本中处于50到75分位值,数据并不... |

牧原股份:存贷双高是一个问题吗? 摘要: 牧原股份 存贷双高情况引起了市场和监管关注。分析发现,牧原股份在控制标准后的样本中处于50到75分位值,数据并不...

|

来源:雪球App,作者: 五分财记,(https://xueqiu.com/4344624368/175346620)  摘要:牧原股份存贷双高情况引起了市场和监管关注。分析发现,牧原股份在控制标准后的样本中处于50到75分位值,数据并不异常。一般来说,存贷双高的原因除了资金供需错配之外,可能还有投资及估值方面的考虑。 深交所给牧原股份的问询函中提到了存贷双高的问题: 问题 6-3:公司 2020 年 9 月末在持有大额货币资金的情况下,短期借款和长期借款大幅增长的原因及合理性。 存贷双高,字面的意思就是公司期末的货币资金和银行借款都很高,本来不应该算是一个问题,在公司生产经营过程中总会出现资金供需不匹配的情况,需要通过融资来解决,受合同条款限制,融资不一定能随时偿还,出现存贷双高现象有其合理性。 之所以会成为一个问题,是因为去年出了几个财务造假案,包括东旭光电、康美药业、康得新等,共同的特征是虚构银行存款,无法偿还到期债务,表现出来的现象是存贷双高,利息收入大幅小于利息支出,正好这两项牧原股份都占了。 牧原对此做了一些说明,同时附上了事务所的意见,都是常规操作,并没有提供更多有价值的信息。本文尝试从A股市场整体数据来分析存贷双高现象,结果表明,牧原股份在控制标准后的样本中位于50到75分位之间,数据并不反常。一般来说,存贷双高的原因除了资金供需错配之外,可能还有投资及估值方面的考虑。 首先,怎么定义存贷双高? 本文用货币资金代表存,短期借款和长期借款之和代表贷,用货币资金除以短期借款和长期借款之和作为存贷比,当货币资金和银行借款超过一定金额后,存贷比越高,说明在持有大量货币资金的同时取得了大量的银行借款。那么问题来了:既然有钱,为什么还要借钱? 事出反常必有妖,这里就隐藏了财务造假的可能。监管的逻辑大概就是这样的。 问题最后再回答,先来看看这种情况算不算反常。 一、市场样本分析 用A股市场2020年三季度的财务数据,剔除金融行业和数据缺失的样本,共得到3355个样本。

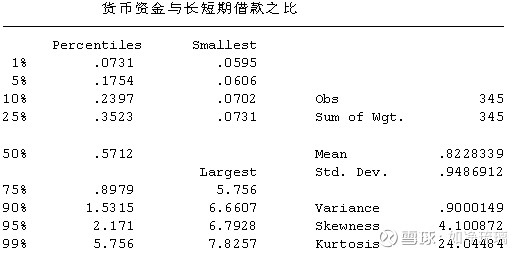

货币资金(cash)平均为25.67亿元,银行借款(loan)平均为39.07亿元,“存贷双高”首先是两者的绝对额要超过一定金额,用太小的金额,或者相差太悬殊的金额计算出来的存贷比没有意义,因此将货币资金和银行借款两者同时大于等于均值的样本作为“存贷双高”的第一个标准。共得到345个样本。

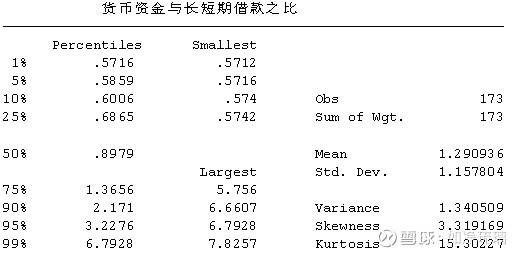

再看345个样本的存贷比,中位值为0.5712,均值为0.8228,牧原的存贷比存贷比为0.95,超过了均值,在75分位到90分位之间。 “存贷双高”的第二个标准是货币资金接近或者超过银行借款,用存贷比来衡量,超过中位值(0.5712)的样本有173个,牧原在50到75分位之间。直观感觉,这个数据并不反常。

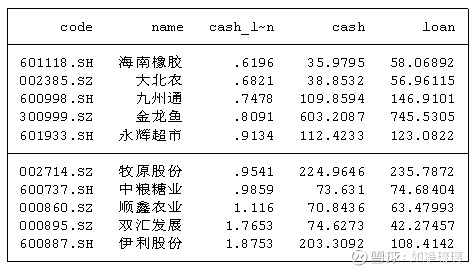

考虑到样本中包含不同行业的公司,商业模式不同可能会造成数据不可比,因此单独列出牧原所在的“日常消费”行业公司数据。

在这个行业集中,按存贷比(cash_l~n),牧原股份排在中游;按货币资金和银行借款金额比,牧原股份为第二高。单就数据而言,列表中的公司都存在某种程度的“双高”情况,金龙鱼和伊利股份尤为突出。 二、存贷双高的原因分析 现在来回答既然有钱,为什么还要借钱的问题。 (一)生产经营过程中的资金供需错配 牧原的回复总结一下就是这个理由,实际上反映的是管理水平,没啥好说的,管理水平有高有低,错配的情况多多少少都是有的。 (二)满足潜在的投资机会 持有现金的三个动机:交易性动机、预防性动机和投资性动机,持有现金量取决于风险偏好。举个例子:你有100万房贷,同时有100万现金,提前还贷能够节约6%的贷款利息,但把100万投资买基金可能会取得20%的收益,你怎么选?养猪这么高的毛利率,贷款利率又不高,持有现金随时进行投资并不奇怪。 (三)提高估值的需要 在DCF模型中,折现率通过计算加权平均资本成本(WACC)得到,这一数据与资本结构有关。由于债权成本低于权益成本,债权比例越高,WACC就越低,相应的DCF模型计算的估值就越高。尽管DCF模型有这样那样的缺点,可以认为它有用或者没用,但几乎所有的机构在估值时都会计算。 通过操纵资本结构影响股价,在国内比较少见,美国股市有相关案例。用银行借款回购股票并注销、或者借钱分红,快速提高债权比例,从而推高股价,波音好像就是这么干的。牧原由于2018和2019年大幅盈利,债权比例从50%左右下降到23%,从估值的角度考虑,保持一定的债权是完全必要的。 |

【本文地址】