R语言分位数回归、最小二乘回归OLS北京市GDP影响因素可视化分析 |

您所在的位置:网站首页 › 混合ols模型怎么做 › R语言分位数回归、最小二乘回归OLS北京市GDP影响因素可视化分析 |

R语言分位数回归、最小二乘回归OLS北京市GDP影响因素可视化分析

|

全文链接:http://tecdat.cn/?p=32372

对于影响北京市GDP 因素分析常用的方法是最小二乘回归。【1】但最小二乘有自身的缺陷,该方法要求较高,例如许多观测数据很难满足全部假设条件(点击文末“阅读原文”获取完整代码数据)。 相关视频 相比普通最小二乘法只能描述协变量对因变量条件均值变化的影响,分位数回归能精确地描述协变量对于因变量的变化范围和分布形状的影响。【2】随着计算机技术的不断突破,分位数回归软件包现已是主流统计软件R、SAS等中的座上客了,分位数回归也就自然而然地成为经济、医学、教育等领域的常用分析工具。【3】 客户主要研究是先利用分位数回归研究收敛性,然后和最小二乘做个比较。 研究意义作为一种精确地描述自变量对于因变量的变化范围以及条件分布影响的统计方法,分位数回归的概念最早由Koenker和Basset(t1978)【4】提出。借助Laplace(1818)提出的最小绝对残差估计思想,他们针对最小二乘回归的某些缺陷,创建了线性分位数回归理论。Bassett(1986)【5】、Powell(1986)【6】和Chernozhuko(2002)【7】等人在此基础上进行了深入的研究,陆续解决了分位数回归的线性假设检验、异方差的稳健性检验、估计量的一致性和线性规划解法等应用方面的难题,使其成为了近几十年来发展较快、应用广泛的回归模型方法。分位数回归可以提供不同分位点处的估计结果,因此可以对因变量的整个分配情况作出更为清楚的阐释。【8】不同分位数下的参数估计量往往也不同,这就表明同样的影响因素对处在不同水平的研究对象的作用大小是不同的。特别是在研究对象的分布呈现异质性,如不对称,截断性等特征时,这一方法往往能够提供更为详尽的信息,具有明显的优势。【9】 文献综述分位数回归是对以古典条件均值模型为基础的最小二乘法的延伸,它用几个分位函数来估计整体模型。分位数回归更能精确地描述自变量X对于因变量Y的变化范围以及条件分布形状的影响。分位数回归能够捕捉分布的尾部特征,当自变量对不同部分的因变量的分布产生不同的影响时。【10】 对于分位数回归模型,则可采取线性规划法(LP)估计其最小加权绝对偏差,从而得到解释变量的回归系数,可表示如下:

求解得:

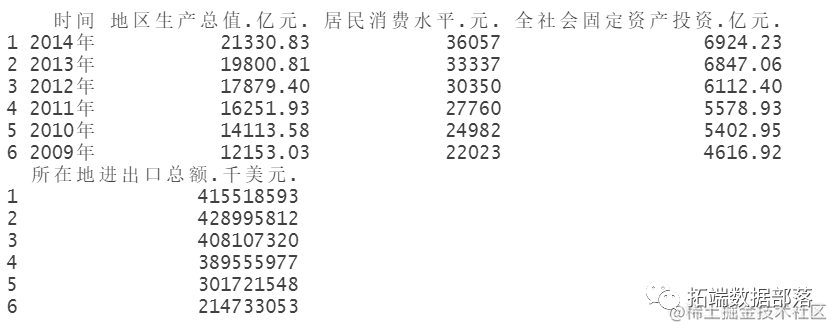

研究的主要内容: 1. 对北京市的GDP、投资、消费等增长率进行统计; 2. 建立分位数回归模型; 3. 讨论模型的稳健性、处理数据异质性、各种收敛性; 4. 针对不同的收敛性进行分析和比较; 5. 通过与最小二乘法的对比研究其优势。 研究步骤1. 搜集北京市近二十年经济增长等数据; 2. 学习并了解分位数回归分析问题的研究背景及应用; 3. 建立分位数回归模型; 4. 利用模型与统计软件进行计算,观察其特性; 5. 与最小二乘法进行比较,得出结论。 查看数据

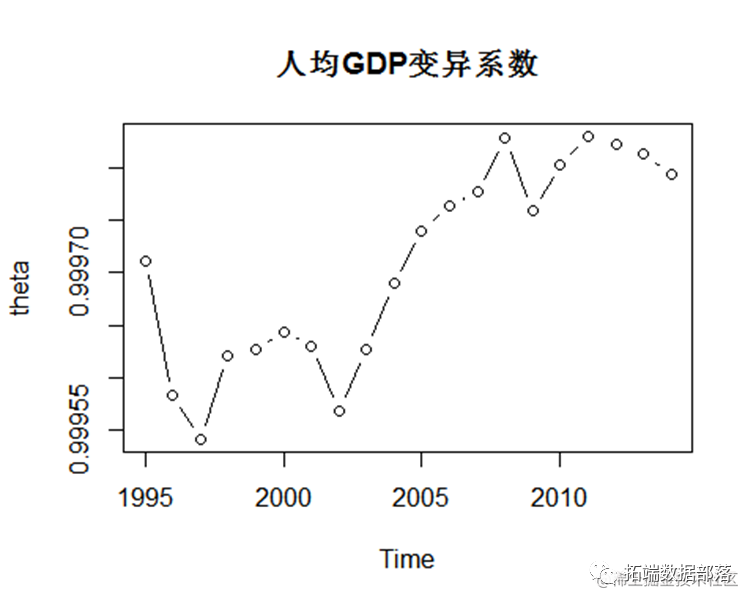

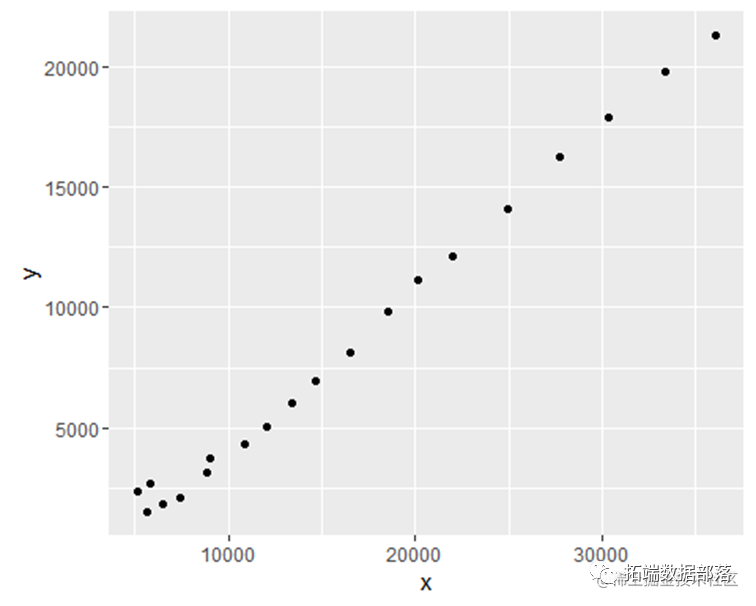

从变异系数的变化趋势来看,在06年以后,波动趋势变小,因此参数逐渐收敛。 β-收敛的分位数回归分析 ggplot(dat, aes(x,y)) + geom_point() + geom_smooth(method="lm")

|

【本文地址】

今日新闻 |

推荐新闻 |