投资无须“接盘侠” 转自 价值投资实战手册By唐朝投资无须“接盘侠”前面说大部分人的投资回报主要体现在股价变化上,有朋友就会 问:抛开“包输... |

您所在的位置:网站首页 › 泸州老窖股票适合长期持有吗 › 投资无须“接盘侠” 转自 价值投资实战手册By唐朝投资无须“接盘侠”前面说大部分人的投资回报主要体现在股价变化上,有朋友就会 问:抛开“包输... |

投资无须“接盘侠” 转自 价值投资实战手册By唐朝投资无须“接盘侠”前面说大部分人的投资回报主要体现在股价变化上,有朋友就会 问:抛开“包输...

|

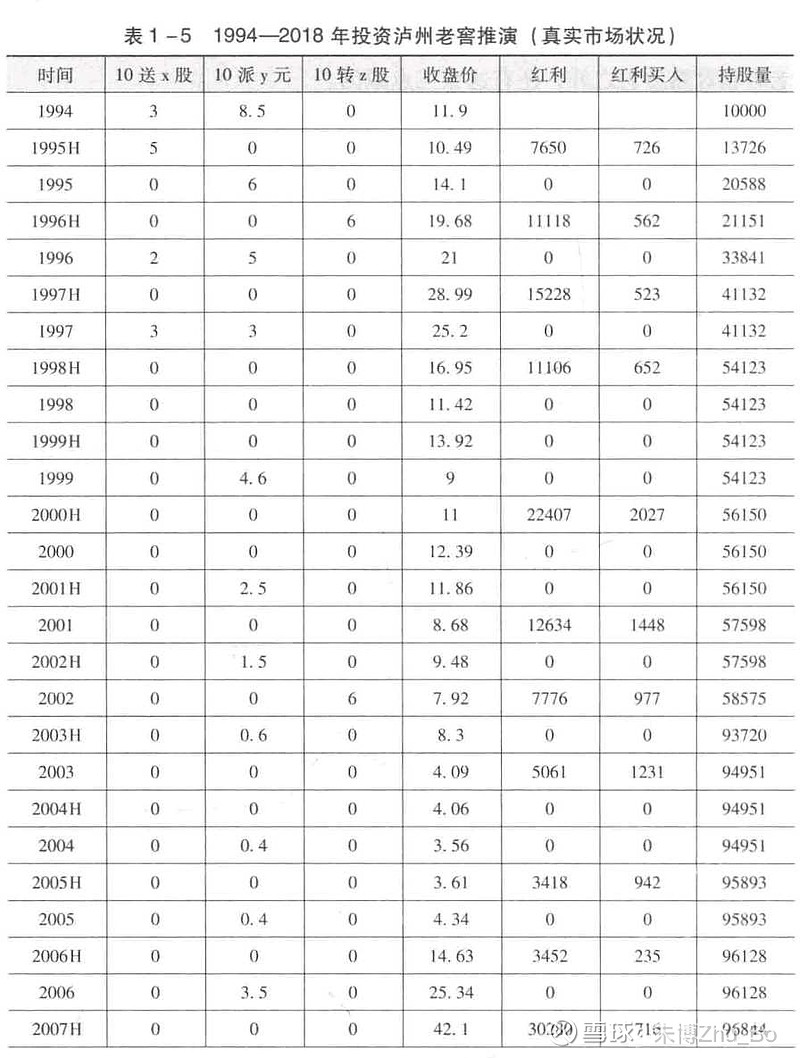

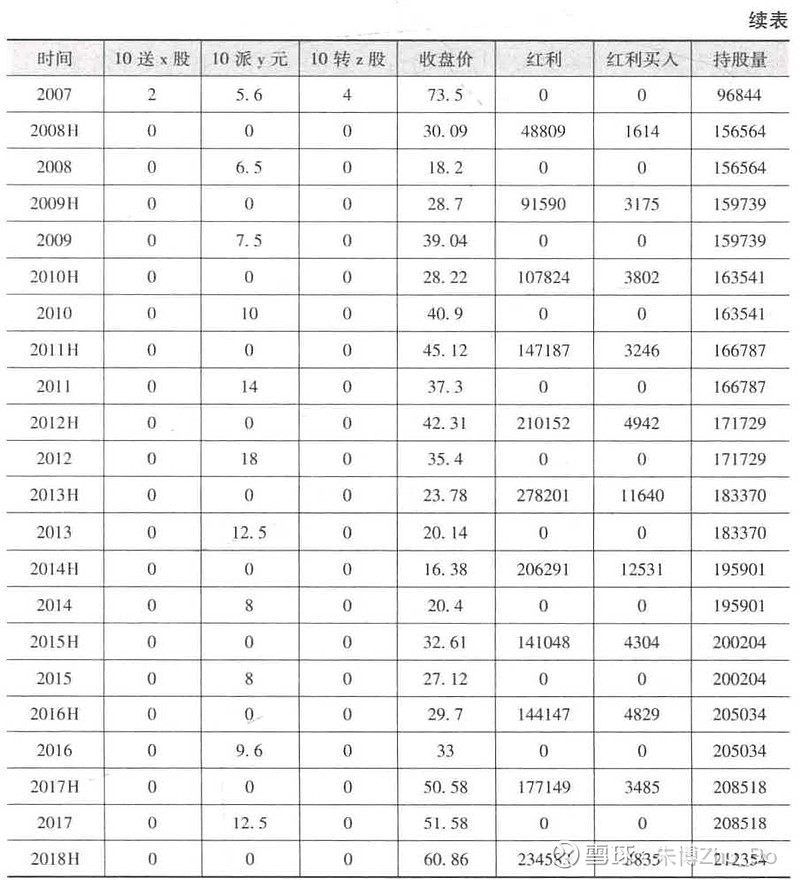

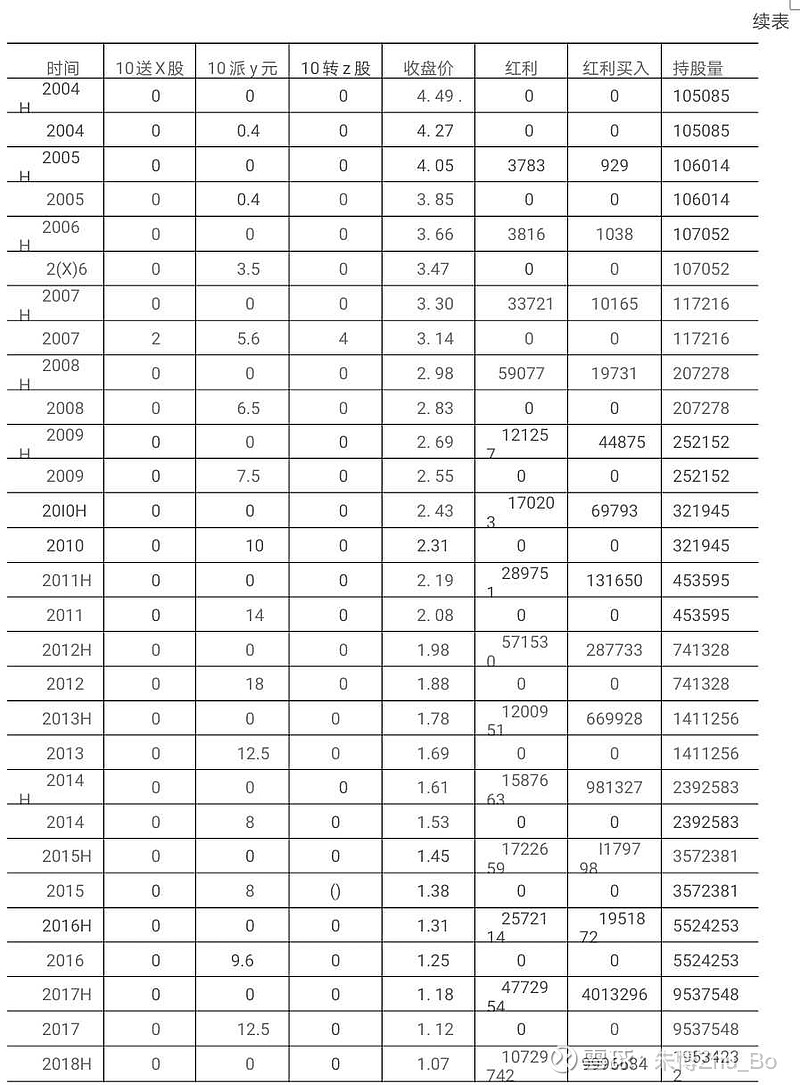

来源:雪球App,作者: 朱燚晨,(https://xueqiu.com/3282394073/191174060) 转自 价值投资实战手册By唐朝 投资无须“接盘侠” 前面说大部分人的投资回报主要体现在股价变化上,有朋友就会 问:抛开“包输”的第一类投资品不谈,投资第三类投资品和投资第 二类投资品有什么区别呢,不都是依靠后来者推高股价获取回报吗?既 然都是靠后来的“接盘侠”推高股价,那就乌鸦不要笑猪黑,谁也不 比谁高明,什么东西能吸引“接盘侠”,我就买什么!错,这是个严重 的误解,足以误导你整个投资体系的建立。 你真的需要“接盘侠”吗? 以巴菲特为代表的第三类资产投资者,还真不是依赖“接盘侠” 来获取回报的。虽然表象上看,第三类资产也经常被抬高价格,甚至到 达疯狂的程度——此时,巴菲特及其同伙一样会笑纳“接盘侠”奉献 的财富。 资本的逐利性是其天性,正所谓"Money Never Sleeps",金钱永不 眠。东城土豆两毛一斤,西城土豆八毛一斤,一定会有资本去买进东城 土豆,到西城卖出,最终缩小两边土豆的差价。同样,若是盈利能力一 样的资产,甲资产便宜、乙资产贵,必然会有资本买甲而卖乙,这也是 不以人的意志为转移的经济规律.第三类资产之所以被抬高价格,原因 恰恰在于它的高回报,而不是因为被抬高价格而产生了高回报。 为了澄清这个问题,我们可以假设一个荒诞的例子:如果有一家经 营上很赚钱的企业,它的股价就是不涨甚至一直跌,完全没有“接盘 侠”接手,结果会如何? 比如我们拿泸州老窖这家企业的数据来看。选它的原因,除了因为 老唐相对熟悉它之外,还有这么三点原因。 其一,泸州老窖上市比较早,至今有24年,相比贵州茅台、海康 威视、格力电器、洋河股份等上市较晚的优秀企业,数据更丰富,更利 于展示。 其二,若拿老唐最熟悉的贵州茅台说事儿,容易引起“茅台是独 一无二的顶级企业,没有代表性”的疑惑。泸州老窖这家企业,产品 竞争对手多,企业经营动荡大,在上市公司中并不算顶好的,最多算是 中等偏上,有代表性。 其三,因为泸州老窖股价波动比较大。上市至今,仅腰斩以上的跌 幅至少有7次以上,平均每三年腰斩一次,堪称完美的“过山车”。 泸州老窖1994年5月9日上市,上市当日开盘价9元,全年最低 价5. 7元,最高价格21. 2元。假设你在1994年9月投入20万元,在 20元的天价位置买入1万股,买入后一个月时间内,股价就跌至10.50 元,这20元的买入价够烂了吧! 请先不要忙着感叹1994年没有20万元巨款,你可以将其缩小为2 万元或0.2万元,结论一样。此处使用20万元的假设,是为了后面方 便与买房的投资回报做比较。 现在来假设,你买入后持有不动至今,既没有在76. 6元的大顶逃 掉,也没有在3. 1元抄到大底。简单说,就是你完全忘记了股价的波 动,满仓经历了所有的腰斩。你所做的,只是在每年收到分红时,直接 按照当时的股价“无脑”买入。 为方便计算,老唐假设年度分红送转均在次年6月30日当日到账, 中期分红送转(若有)均在当年12月30日到账,买入一律以当天收盘 价格成交。同时,保守起见,红利税一律按照10%假设(目前实际是 持有时间超过1年的免税),买入股票的交易税费则按照0.5%标准超 额扣除。将历年分红送转数据录入Excel,并统计年度及半年度收盘价后,结果如表1-5所示。   截至2018年6月底,可持有212354股泸州老窖,按照收盘价 60. 86元计算,市值1292万元,按24年计算,年化回报18.97%。如 果我们将回报分解,会发现18. 97%的复合增长中,企业净利润增长贡 献17.9% (从1994年的0.58亿元,到2017年的25.58亿元,年化增 长17. 9%),市盈率提升贡献1.07%。 有朋友又说,这呆坐不动的回报率虽然可观,但一者是因为企业争 气,二者也是因为股价上涨,所以才有这么好的回报。如果市场一直是 熊市,回报还能这么好吗? 现在我们就来假设一•种恐怖的情况:你买入后遇到一个长达24年 的超级大熊市,泸州老窖今天的股价不是60. 86元,而是1元左右。 为方便计算,老唐直接假设泸州老窖的复权股价从1994年收盘价 11.9元开始,每半年下跌5%,直到2018年6月30日跌至1.07元,其 他条件不变。 经历一个持续24年的超级恐怖大熊市,你的20万元,究竟会有多 糟糕呢?下面老唐将用数据展示两个“骇人听闻”的观点: 如果有幸赶上超级大熊市,你的投资回报率将高到难以想象。 其他投资手段,甚至包括上杠杆按揭北京房产,24年的回报 率也低于傻傻地持有一个中等偏上的公司股权。   模拟结果:截至2018年6月30日,你持有泸州老窖1953.4万股, 股价1.07元,对应市值2090万元,年化回报21.38%。2090万元市值 超出实际股价为60. 86元时的真实市值60%多。 这不是核心。核心是最近一笔的税后红利是1073万元(若考虑实 际红利税率为0,到手红利金额约1192万元)。24年前投入20万元, 现在年收现金红利1192万元。此时,若有人出价2090万元,你会将你 的1953万股泸州老窖卖给他吗?老唐打保票,只要你精神正常,铁定 会让他看口型:No! 更可怕的是,若是股价继续每半年下跌5%,预计不久的将来,你 会买光泸州老窖全部股份,将其私有化退市,从而将每年数十亿的净利 润装入自己的腰包。 实际上,老唐还真模拟过另一个计算,若是每半年股价下跌幅度是 10%,其他条件不变,你会在2009年上半年拥有超过10亿股,成为泸 州老窖控股股东。并在2014年上半年,买光了泸州老窖所有股份,手 头还剩余4亿多分红款没地方花。 从此,泸州老窖成为你100%持股的全资子公司,每年数十亿净利 润全是你的,不存在所谓分红多少的问题。至于市值,只能等每年福布 斯排行榜发布时,留给他们估算了。 上面这假设实在美好的不像真的,事实上,它确实不是真的。这种 企业真实盈利增长,而股价一直下跌的情况,不可能在现实中发生。这 种变态级的高回报,你永远不要妄想。为什么呢? 因为资本是逐利的,除你之外的资本一定会参与抢购,从而抬高股 价,降低你的回报。这是不以人的意志为转移的经济规律——注意,是 抬高股价,降低你的回报。 核心只有一个:企业的盈利増长 这就是老唐想说的:投资者真正要关注的,是企业真实盈利的增 长,只要它是增长的,股价的波动,只是给你送钱多少的区别。股价 上涨导致你的短期回报上升,长期回报下降;股价下跌导致你的短期 回报下降,长期回报上升——股价只是一个可有可无的影子.偶然也 客串一下“送财童子”。如果你爱的只是这虚幻的影子,眼泪,将成 为你唯一的奢侈…… 作为优质企业的股权持有者,毫不矫情地说,内心真的不欢迎 “接盘侠”到来。然而,无论你怎么不欢迎,他们却一定会来抬高股 价,“逼迫你”收下股价上涨的钱,这才是第三类资产投资者与“接盘 侠”之间的关系。 所以,投资真正重要的,是寻找未来长期利润增长近似于乃至优于 泸州老窖的企业,一个两个三四个,五个六个七八个…… 时间是我们最好的朋友,伴随年龄的增长,伴随我们的学习、研究 和跟踪,能理解的企业和行业越来越多,面临局部过分高估或某些基本 面变化时,可腾挪和接力的机会也越来越多。其他的,真心不重要。 但是,必须泼盆冷水,不要小看了 “寻找未来长期利润增长近似 于乃至优于泸州老窖的企业”的难度。理解一家企业的商业模式和竞 争力所在,并确认其未来利润确定会增长,并不简单。它不是点点鼠 标,看几个指标就可以搞定的。它是投资者需要一辈子深入学习的东 西,是投资当中最有趣味性的部分,也是投资者永远需要日拱一卒的方向。 |

【本文地址】

今日新闻 |

推荐新闻 |