所有权REITs与经营权REITs的区分 《公开募集基础设施证券投资基金指引(试行)》明确REITs要取得基础设施项目完全所有权或经营权。实践中,市场一般将项目法... |

您所在的位置:网站首页 › 法律上的经营权就是所有权吗 › 所有权REITs与经营权REITs的区分 《公开募集基础设施证券投资基金指引(试行)》明确REITs要取得基础设施项目完全所有权或经营权。实践中,市场一般将项目法... |

所有权REITs与经营权REITs的区分 《公开募集基础设施证券投资基金指引(试行)》明确REITs要取得基础设施项目完全所有权或经营权。实践中,市场一般将项目法...

|

来源:雪球App,作者: 大队长金融,(https://xueqiu.com/7289558063/228765167)

《公开募集基础设施证券投资基金指引(试行)》明确REITs要取得基础设施项目完全所有权或经营权。实践中,市场一般将项目法律属性划分为所有权类REITs和经营权类REITs。 试点行业中大部分项目可以清楚划分种类,比如仓储物流和产业园等不动产属性较强的项目属于所有权类REITs,高速公路、污水处理等特许经营权项目属于经营权类REITs。但实操中,部分行业到底属于所有权项目还是经营权项目存在争议,比如水力发电、供水项目、保障性租赁住房项目,等等。何为两类项目的根本不同点,是否有明确的标准?本文拟简单分析。

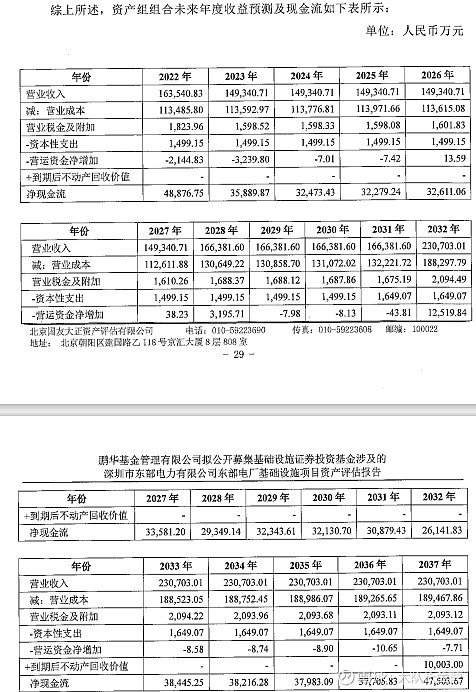

截至目前,已经上市的13单项目主要包括交通基础设施、仓储物流、产业园、生态环保等几大类,其中6单所有权类,7单经营权类。具体如下。 经研读已披露的材料,笔者认为两类项目的主要不同有两点,具体如下: 一是资产估值逻辑不同。 《公开募集基础设施证券投资基金运营操作指引》明确规定,基础设施项目估值“应当将收益法中现金流量折现法作为主要的评估方法,并选择其它分属于不同估值技术的估值方法进行校验”。资产评估中的收益法,是指通过将委估资产的预期收益资本化或折现以确定评估对象的评估方法,通常分为报酬资本化法和直接资本化法。 在经营权类项目中,一般采用报酬资本化法,即预测估价对象未来各年的净收益,利用折现率将其折现到价值时点后相加得到估值对象的价值或价格。比如,在近期发售的鹏华深圳能源REIT的评估报告中,评估师对2021年至2037年全生命周期每年度的天然气发电收入均进行了预测,并相应预测各年的成本费用,然后计算每年净现金流。详见下图。

所有权类项目中一般采用“持有+转售”模式,即预测一定期间内(一般是10年)的净现金流并计算基准日折现价值,然后预测未来第一年的收益,将其除以资本化率或乘以收益乘数得到估价对象价值或价格。比如,去年上市的中关村产业园项目中,估价师对估价对象前十年投资期每年进行现金流折现分析,第十一年的收入净额及剩余土地使用年期按适当折现率资本化。 笔者认为,经营权类项目收费期限比较明确,一般基于特许经营协议或主要机器设备的设计寿命。比如深圳能源REIT项目中,前期评估假设中包括机器设备延寿10年的假设,反馈后估值期限严格按照了三台机组设计寿命。所有权类项目,一般认为土地作为不可再生资源,资产存在一定的升值预期,且资产价值总体上具备长期延续的可能性,即土地使用权到期后仍有一定残值。《土地管理法》也明确了期限届满前可申请重新续签土地使用权出让合同,当然也要依照规定支付土地使用权出让金。 二是投资者收益逻辑不同。 从已上市项目披露的预测净现金流分派率来看,经营权类项目分派率明显高于所有权类项目。如前所述,经营权类项目产生现金流的期限是有限的,理论上随着经营权期限的递减,基础设施项目价值也应逐年递减,直至经营权期限届满后价值为0。当然,部分依据机器设备确定期限的,可能存在残值。那么在经营权类项目中,投资者在一定期限内的收益既包括投资本金,也包括投资收益。即持有期间每年分派的现金流不仅仅包括分红收益,还包括提前回收的投资本金,本金随着每年分配的现金流逐步摊还。 所有权类项目普遍认为存在长期存续的可能,或者基于稀缺性,不动产价值不会与土地使用权期限同比例递减,基金期限届满后或不动产年限届满后,资产处置残值仍具有较大价值。可以理解为持有期间每年分派的现金流只是分红收益,而投资本金可在最后一期收回。 有观点认为,经营权和所有权项目两者在审核中关注点不同,对所有权项目更为关注基础设施项目的权属是否清晰,对经营权项目则更为关注经营权授予程序的合法性和合理性。笔者认为在实操中可能确有侧重,但差异并不十分明显。比如交易所发布的《审核关注事项》除在运营情况条款中区分了依托租赁收入和依托收费收入的基础设施项目外,其他任何条款均未区分。 在最近关于沪苏浙高速公路的反馈意见中,第一个问题就是关注权属证明文件和固定资产投资管理手续,“根据申报材料,基础设施项目尚未取得建筑用地规划和建筑工程规划许可证,平望服务区存在未办理土地使用权证及未签署租赁合同等情况。请基金管理人补充披露完成上述合规手续的安排,并在基金注册前完成基础设施项目涉及的规划手续、土地使用权证并签署相关土地租赁协议”。笔者认为,在所有类型的REITs项目中,均不应忽视权属清晰、固定资产投资管理手续齐备的要求。

发改投资〔2021〕958号文明确了REITs的试点行业主要包括九大类,细分为几十种行业。同时,958号文第十八条又明确其他行业的经发改委、证监会同意,也可上报。笔者在上篇文章地铁REITs怎么做?| 公益属性向左,收益率要求向右中所提到的地铁就是列举范围外的资产类型。在几十种行业找出一个共同认可的标准确实有些困难,笔者试着提出一种思路,供探讨。 市场中对分类争议最大的部分在于非特许经营权的,主要依赖于机器设备或管网运营的经营权类项目,比如水力发电、城镇供水、供热项目等。 有观点认为,应根据基础设施项目是否持有不动产来判断REITs的类别。笔者不是十分认同,从高速公路项目来看,项目公司一般拥有高速公路的土地使用权,该土地使用权可能是划拨的或者出让的,但收费期限届满,土地使用权返还给政府。比如中铁建渝遂项目,律师在法律意见书中明确“根据项目公司提供的相关用地批复文件、相关《房地产权证》/《不动产权证书》并经项目公司确认,项目公司因国有建设用地使用权出让而取得的《不动产权证书》的基本情况如下”,以及“根据项目公司提供的相关用地批复文件、相关《房地产权证》/《不动产权证书》并经项目公司确认,项目公司因国有建设用地使用权划拨而取得的《房地产权证》/《不动产权证书》的基本情况如下”。 笔者认为,REITs作为资产上市主体,应当符合独立性要求,即具备与产生持续现金流的主要生产设备(不动产、机器设备或其他)。如果经营权类基础设施项目不具有资产权属,仅有经营权,主要生产设备依赖于原始权益人或第三方,可能较难满足“持续经营能力”要求。 2020年8月份公募基础设施REITs政策重点问题研讨座谈会上,中国证监会债券部闫云松处长提到,“从现有试点范围看,基础设施REITs资产可以划分为强资产属性和强经营属性两类,前者诸如产业园、仓储物流等基于资产逻辑与定价,后者如固废处理市政工程等,除了其资产属性外,也应将管理人的经营能力纳入投资与分析框架逻辑中,资本市场的评估定价也会参考不同类型不同行业属性。” 笔者十分认同前文所述的两类资产的区别,也与该观点一致,证券产品应从投资者角度判断其属性,抓住了这个主要矛盾,问题也就迎刃而解。比如水力发电项目,理性投资者预计投资水力发电REITs,取得的就是通过因提供电力生产及相关服务并收取电费收入,应该不会预计通过处置发电设备获得收入。笔者推测,这可能是深圳能源REIT项目延寿期限被调整的原因。

目前在审的两单保障性租赁住房项目未披露评估报告,不能判断是按照“持有+转售模式”还是报酬资本化法。笔者认为,保障性租赁住房不得上市销售,应当采用报酬资本化法来评估。 再使用我们刚才拿到的“投资逻辑”这个秘钥来判断,投资者购买保障房项目会期待后续保障性租赁住房可转让吗?我想大概率不会。保障性租赁住房本来就是为了解决“新市民、青年人等群体住房困难问题”而建立的民生工程,很多地方政府在土地方面、补助资金、税费方面予以支持,比如上海的R4用地价格极为便宜。同时,也要求保障性租赁住房的房租价格低于市场价格。 综上,笔者认为保障性租赁住房项目应该界定为经营权类项目。

点一下在看吧~ |

【本文地址】

今日新闻 |

推荐新闻 |