沃尔玛(WMT):远见的计划成就稳健的未来 |

您所在的位置:网站首页 › 沃尔玛的股份 › 沃尔玛(WMT):远见的计划成就稳健的未来 |

沃尔玛(WMT):远见的计划成就稳健的未来

|

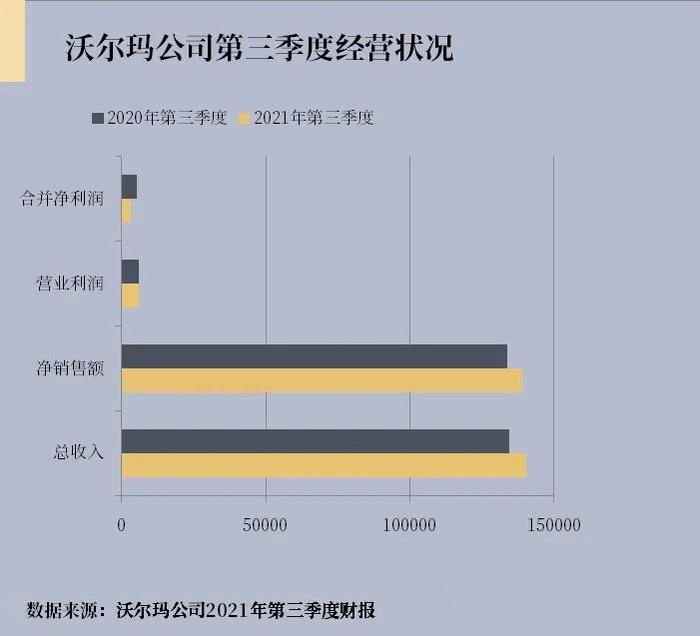

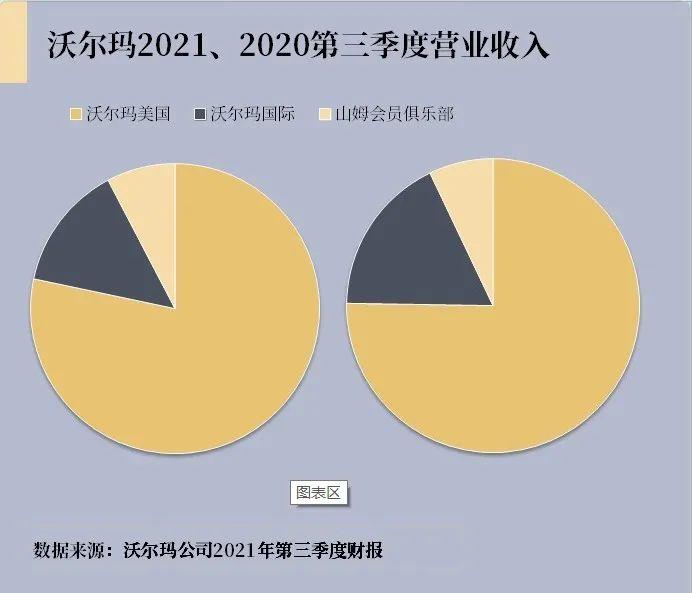

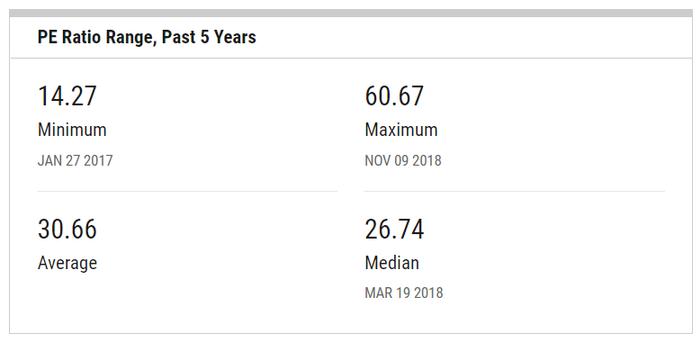

公司简介 沃尔玛简介、主要业务 公司绩效指标 销售额的增长、始终如一的经营策略、资产回报率、增长计划 经营成果 合并经营业绩、沃尔玛美国分部、沃尔玛国际部、Sam会员俱乐部 股票、估价 风险 新冠疫情、市场风险 观点总结 公司简介 01 简述 沃尔玛(Walmart Inc.)是世界上最大的零售商之一,不断改善以客户为中心的体验,将电子商务和零售店在全渠道出售产品。每周沃尔玛为超过 2.4 亿客户提供服务,访问了 26 个国家或地区的 54 个该旗下大约 11,400 家商店和众多电子商务网站。业务包括三个可报告的部分:沃尔玛美国部、沃尔玛国际部和Sam会员俱乐部。 图片来源:stock.walmart.com 02 主要业务 沃尔玛美国分部是沃尔玛最大的部门,在美国运营,包括所有 50 个州、华盛顿特区和波多黎各。Walmart US 是一家大众消费品零售商,以“Walmart”、“Walmart Neighborhood Market”品牌以及 walmart.com 和其他电子商务品牌运营。沃尔玛美国分部 2021 财年的净销售额为 3700 亿美元,占 2021 财年合并净销售额的 67%。沃尔玛美国历来对公司净销售额和营业收入的贡献最大。 沃尔玛国际分部是第二大部门,截至 2021 年 1 月 31 日在美国以外的 25 个国家和地区开展业务。沃尔玛国际在加拿大、智利和中国的全资子公司以及归类为持有待售的业务运营在日本和英国。 Sam会员俱乐部在美国 44 个州和波多黎各开展业务。Sam's Club 是一个会员制的仓库俱乐部,也经营 samsclub.com。Sam会员店 2021 财年的净销售额为 639 亿美元,占2021 财年合并净销售额的 11%。作为会员制仓储俱乐部,会员收入是该部门营业收入的重要组成部分。Sam会员店的毛利率和运营费用占净销售额的百分比低于其他部门。 公司绩效指标 01 销售额的增长 可比销售额是一个指标,通过衡量这些商店和俱乐部在上一年同期特定时期内的销售额变化(包括电子商务销售额),来表明现有商店和俱乐部的业绩。 截止2021年10月31日的三个月和九个月,包括燃料在内的美国可比销售额分别与上一财年同期相比增长了11.0%和7.9%。截至2021年10月31日的三个月和九个月,沃尔玛美国分部的可比销售额分别增长了9.4%和6.7%,截至2021年10月31日的三个月和九个月,Sam's Club部门的可比销售额分别增长了19.6%和14.6%。 始终如一的经营策略 2021年第三季度净销售额为1392.07亿美元,同比增长4.1%;运营、销售、一般和管理费用为297.1亿美元,同比增长3.9%。截至2021年10月31日的三个月,运营费用占净销售额的百分比相对持平,这得益于净销售额的增长以及与去年同期相比2亿美元的增量COVID-19相关成本的降低。截至2021年10月31日的九个月,运营费用占净销售额的百分比下降了27个基点,这主要是由于净销售额增长和与去年同期相比20亿美元的增量COVID-19相关成本下降。 03 资产回报率、投资回报率 沃尔玛公司将资产回报率("ROA")作为评估资产回报率("ROI")的指标,这是根据美国公认会计准则(GAAP)列报的财务报表的最直接可比指标,以及投资回报率("ROI")。截至2021年10月31日和2020年10月31日的过去12个月的ROA分别为3.3%和8.2%。ROA的下降主要是由于权益工具的净公允价值变化以及在英国和日本,营业收入的增长部分抵消了增长。 2021年第三季度营业利润(Operating income)为255.42亿美元,调整后营业收入(ROI operating income)为388.14亿美元,平均投资资本( Average invested capital)为2673.4亿美元,则投资回报率为14.5%。而2020年投资回报率为13.7%,投资回报率的提高主要是由于营业收入的增加。 04 增长计划 沃尔玛公司计划继续提高电子商务生产力并增强取件能力,计划为Walmart+会员增加更多福利,并继续扩大现有1.6亿种商品的产品选择。此外,该公司刚刚开始提供一些新服务。一种称为Spark Driver,普通人从在线订单执行交付。这不仅适用于沃尔玛送货服务,也适用于任何注册该服务的在线零售商。另一项新服务称为“沃尔玛履行”。与Spark Driver一样,该计划允许任何公司使用沃尔玛的服务,但可以移动大件商品或大订单。履行服务不使用普通人,而是使用沃尔玛卡车车队。对于倾向于使用卡车运输车队服务的公司来说,这可能是一个理想的选择。 经营成果 01 合并经营业绩 截止2021年10月31日的三个月和九个月,沃尔玛公司总收入(主要包括净销售额,但也包括会员和其他收入)与上一财政年度同期相比分别增长了58亿美元(4.3%)和128亿美元(3.1%)。收入增长主要是由于沃尔玛美国和Sam会员店部门的可比销售额强劲,这得益于强劲的美国消费者支出和一些通货膨胀,以及其余大多数国际市场的可比销售额为正。截至2021年10月31日的三个月和九个月的净销售额分别下降了94亿美元和224亿美元,部分抵消了这些增长,这主要与其在英国和日本的业务剥离有关。截至2021年10月31日的三个月和九个月,净销售额还分别受益于13亿美元和47亿美元的汇率波动的积极影响。 截止2021年10月31日的三个月,毛利润占净销售额的百分比("毛利率")与上一财年同期相比下降了42个基点,截至2021年10月31日的三个月和九个月的合并净利润分别与上一财政年度同期相比下降了21亿美元和54亿美元。截至2021年10月31日的三个月和九个月,归属于沃尔玛的每股普通股摊薄净利润分别为1.11美元和3.59美元,与上一财政年度同期相比分别下降了0.69美元和1.89美元。 沃尔玛美国分部 截止2021年10月31日的三个月和九个月,沃尔玛美国分部的净销售额分别同比增长83亿美元(9.3%)和176亿美元(6.5%)。这一增长是由于截至2021年10月31日的三个月和九个月的可比销售额分别为9.4%和6.7%,这归因于交易和平均门票的增长,其中包括政府刺激措施带来的强劲消费者支出以及与近年来相比某些商品类别的通胀影响有所上升。 与上一财年同期相比,截至2021年10月31日的三个月的毛利率下降了12个基点,这主要是由于供应链成本和燃料组合的增加。毛利率还受到降价下降的影响,汽车护理中心和视觉中心的临时关闭,价格管理和广告业务的增长。 截止2021年10月31日的三个月和九个月的营业收入分别与上一财政年度同期相比增加了3亿美元和25亿美元。 03 沃尔玛国际分部 截止2021年10月31日的三个月和九个月,沃尔玛国际部门的净销售额分别下降了59亿美元(20.1%)和125亿美元(14.5%)。截至2021年10月31日的三个月和九个月,净销售额分别减少了94亿美元和224亿美元,主要与2022财年第一季度Asda和Seiyu的资产剥离有关。截至2021年10月31日的三个月和九个月的净销售额分别包括13亿美元和47亿美元的汇率正波动。 与上一财年同期相比,截至2021年10月31日的三个月的毛利率下降了86个基点,这主要是由于转向较低的利润率格式。剥离的市场也对毛利率产生了负面影响。截至2021年10月31日的九个月,毛利率下降了38个基点,与上一财年同期相比,这主要是由于转向较低利润率格式以及与剥离市场相关的下降。 截止2021年10月31日的三个月和九个月的营业收入分别与上一财政年度同期相比减少了2亿美元和2亿美元。 04 Sam会员俱乐部 截止2021年10月31日的三个月和九个月,Sam's Club部门的净销售额分别增长了31亿美元(19.7%)和69亿美元(14.6%)。增长主要是由于截至2021年10月31日的三个月和九个月的可比销售额(包括燃料)分别为19.6%和14.6%。截至2021年10月31日的三个月和九个月,Sam's Club电子商务净销售额分别对可比销售额贡献了约1.1%和1.7%。 截止2021年10月31日的三个月和九个月的毛利率分别下降了127个基点和75个基点,截至2021年10月31日的三个月和九个月,会员和其他收入分别增长了14.4%和13.0%,与上一财政年度同期相比。增长是由于整体续订率,新会员注册和Plus渗透率的增加。 截止2021年10月31日的三个月和九个月的营业收入分别与上一财政年度同期相比增加了4,400万美元和1.93亿美元。 股票、估价 01 估价 沃尔玛(WMT)一直是一只稳定和受欢迎的股票,仍然值得给予看涨评级。在2022年的大部分时间里,股价可能会徘徊在140美元的区间内,因为对消费者支出的情绪有所减弱。沃尔玛提供了22财年全年每股收益5.00美元的指导,在22财年第三季度发布时未调整。沃尔玛在撰写本文时的市盈率略高于50。根据以下消息来源,沃尔玛的5年平均市盈率为30.66。 图片来源:seekingalpha.com 02 股票 使用全年5.00美元的每股收益预测。这一数字略高于去年每股收益4.75美元,也高于大流行之前的大多数年份。这是沃尔玛在大流行最严重的情况之后"正常化"的收益的潜力。 沃尔玛在股息支付方面有着良好的记录,其历史温和但稳步增长。沃尔玛仍然有很好的增长机会,特别是在电子商务和相关服务方面,同店销售增长通常仅在4%的范围内。沃尔玛的另一个积极因素是,在上一份报告中,它仍然有大约126亿美元的股票回购授权。 图片来源:seekingalpha.com 风险 01 新冠疫情 COVID-19大流行对沃尔玛业务、财务状况和运营业绩的影响在很多方面都是不可预测的,公司可能无法在未来维持收入增长率。COVID-19大流行对全球经济以及国内和国际员工、成员、供应商以及与沃尔玛有业务往来的其他人和实体造成了广泛而持续的影响。与历史趋势相比,COVID-19大流行导致收入增长增加,并特别加速了电子商务增长。一旦COVID-19大流行的影响消退,特别是随着疫苗变得更加广泛,客户重返工作岗位或学校,或者不再受上述遏制指令和类似要求的约束,如果公司未能继续利用增长机会,可能会导致收入下降,未来的经营业绩可能低于预期。 02 市场风险 由于短期借款和长期债务,面临利率变化的风险。沃尔玛通过管理固定利率和可变利率债务的组合以及进行利率互换来对冲部分利率风险。2021财年,利率掉期净公允价值增加了6,900万美元,主要原因是市场利率波动。截至2021年1月31日,浮动利率借款(包括商业票据和利率掉期的影响)占短期和长期债务总额的9%。根据2021年1月31日的债务水平,现行市场利率变化100个基点将导致年度利息成本变化约4200万美元。 沃尔玛公司面临股票投资的股价变化,具有易于确定的公允价值。公允价值的变化记录在其他损益中,由于这些股权投资的股价净上涨,在2021财年产生了87亿美元的收益。截至2021年1月31日,具有易于确定的公允价值的股权投资的公允价值为144亿美元。截至2021年1月31日,假设此类投资的股价变化10%,此类投资的公允价值将改变约14亿美元。 观点总结 01 总结 随着人们越来越转向在线购物,电子商务竞争非常激烈。而沃尔玛的增长计划,继续提高其电子商务的生产力并增强取件能力,在经营业绩上,沃尔玛也保持着稳健提升的成果,因此,尽管沃尔玛面临新冠疫情和短期债务的风险,沃尔玛(WMT)仍是一只值得投资的股票。 2021年第三季度,沃尔玛公司总收入与上一财政年度同期相比分别增长了58亿美元(4.3%)。但与此同时净利润也由于其在英国和日本的业务剥离,合并净利润分别与上一财政年度同期相比下降21亿美元,归属于沃尔玛的每股普通股摊薄净利润分别为1.11美元,与上一财政年度同期相比分别下降了0.69美元。这是沃尔玛的风险所在。 另一方面,沃尔玛公司的增长计划为Walmart+会员增加更多福利,并继续扩大现有1.6亿种商品的产品选择。此外,该公司刚刚开始提供一些新服务。一种称为Spark Driver,另一项新服务称为“沃尔玛履行”。该计划允许任何公司使用沃尔玛的服务,但可以移动大件商品或大订单。这也是为什么沃尔玛值得的原因所在。 参考文献: https://seekingalpha.com/article/4481091-walmart-wmt-earnings-expects-solid-full-year-eps https://seekingalpha.com/article/4484368-walmart-is-a-buyers-delight . END . 投资没那么简单,但也不难。 但首先,你要拥有正确的金钱价值观和行之有效的投资策略。 知行合一,不做资本的韭菜。 |

02

02 02

02

【本文地址】