YY 城投掘金之旅:镇江 |

您所在的位置:网站首页 › 江苏镇江有多少人口是几级城市啊 › YY 城投掘金之旅:镇江 |

YY 城投掘金之旅:镇江

|

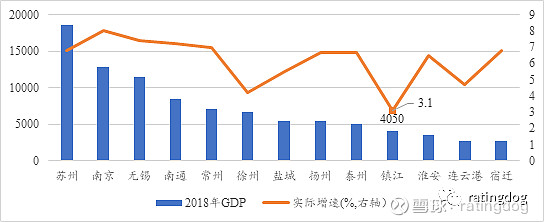

来源:雪球App,作者: ratingdog,(https://xueqiu.com/2987460149/138711143) 摘要: 放眼苏南,有一名城,名谓镇江,气势也曾非凡,“万里舒霜合,一条江练横”,其所镇,为江南门户,其所护,为长江故往。镇江的历史着墨众多,但进入新的纪元而来,镇江的辉煌有所没落。 镇江在近年被人们反复提及,反而是因为其巨大的债务量,也因为其积极求变、首开先河的化债方式。镇江,是化债相对积极,也较为正面的案例之一。本文着眼于政府债务却不局限于政府债务,先从城市整体出发,梳理下城市的脉动。 本文更像是一篇游记,镇江关于债务的故事,开始和展开,是需要持续审视的,镇江市级几大平台债务高企,过去撑起了“北青州、南湘潭、东瀚瑞、西金堂、中禹州”五大高负债的市场地位,但是可喜的是镇江化债有实质举措开展,风险短期处于化解阶段。本文梳理试图还原在此背景下市级、区县和下属县级市等多维度特征。 综合而言,市级平台债务负担较重,但也正因级别较高,像交投、瀚瑞等均有实质化债项目落地,短期风险可控,可增强部分收益(但利差确实下降过猛,最丰厚的部分已然错过)。县级市中句容有一定挖掘潜力;丹阳来看,需关注当地平台资质较弱,且城投属性有点松动,产业属性较强,短期虽实质风险可控,但估值压力尚存,不宜下沉;扬中来看,区域增速前景低迷,平台资质略弱。市辖区平台,整体受市级影响,整体仍有较大估值风险,也不宜下沉。 故而整体来看,镇江整体平台筛选层级宜上移(主打市级),关注化债动态。 1.镇江市整体情况 镇江,江苏省辖地级市,位于中国东南沿海、江苏南部、长江三角洲北翼中心,是长江与京杭大运河唯一交汇枢纽;镇江南靠常州和无锡,北邻扬州,西衔南京;是华东地区重要的交通中枢。镇江总面积3847平方公里,2018年常住人口319.64万人。镇江是座历史悠久的名城,其城名也经历了多次更替,春秋时称为“朱方”,战国时改称“谷阳”,秦朝时称“丹徒”,三国时为“京口”,南朝宋在京口设“南徐州”,隋统一后改置“润州”,镇江之名自北宋存在至今。镇江在民国时期曾为江苏省会,时达二十年之久。 1.1经济实力与产业结构 经济实力:全省增速垫底 2018年镇江市的GDP为4050亿元,经济体量在江苏排名倒数第四且增速垫底,仅增长3.1%,主要受水泥、汽车、房地产、化工等行业产值下滑影响。GDP总量在2005年和2010年分别被扬州和泰州超过后,与两市差距逐渐拉大,之后镇江的GDP仅能超过苏北的淮安、连云港和宿迁三市。 图1:江苏各市GDP及增速对比

资料来源:Wind,YY整理 产业:镇江之痛 目前,镇江的产业处于结构调整期,支柱产业暂未有明显竞争力,加上供给侧改革,化工等产业面临淘汰升级,整体尚显不足。2018年镇江市三次产业结构为3.4:48.8:47.8,服务业比例持续提升。产业上,镇江暂无核心支柱,化工占比虽超15%,但未来需要逐步退出,其他如地产等短期支持不足。根据《产业转移指导目录(2018年本)》显示,镇江优先承接发展的产业包括节能环保产业、航空航天、船舶及海洋工程装备、建材(海绵城市等)等,整体以节能、有核心高科技的工业为主;引导逐步退出的产业包括轻工、化工、建材(水泥熟料)等;明确不再承接钢铁(炼铁等高耗能高污染行业)。 而在镇江2019年上半年工业运行的披露仍能看出:1、重点行业支撑减弱:化工、汽车行业在镇江工业经济占比较高,由于市场景气度和需求等因素影响,拉低全市产值增速。2、发展后劲不足:制造业投资面临较大下行压力,同时新增长点带动不足。3、要素制约加重,成本上升明显,进一步挤压了企业利润空间。4、中美贸易摩擦不确定因素增多。 由此可见,镇江的产业尚处阵痛期,但是在积极的淘汰落后产能,稳中就变,短期的痛也是需要去正视的。 1.2区位与交通 交通方面,镇江临江近海,水陆交通便利,作为为国家级水路主枢纽,“黄金水道”长江和京杭大运河在此交汇,长江流域第三大亿吨港口镇江港通江达海;镇江也是省级公路枢纽城市,沪蓉高速公路、扬溧高速公路、312国道、104国道等要道纵横交错,通达全国各主要城市如今;铁路方面,境内京沪高速铁路、沪宁城际铁路、京沪铁路傍市而过;高铁时代,在江苏省内,距离周边城市的通勤时间及通勤成本大大下降,在长三角一体化的浪潮中镇江或将因为其得天独厚的地理位置成为价值洼地。 图2:镇江铁路交通路线图

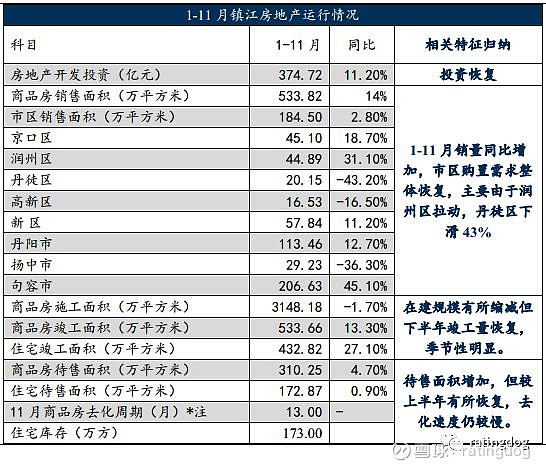

资料来源:公开资料,YY整理 1.3房地产市场:资金、人口的映射 从镇江的房地产市场来看,整体是弱于长三角其他城市。忽略资金进入、人口支撑,纯粹分析镇江的房地产在2019年内的表现,整体来看,是处于消化阶段,整体盘整为主。 表1:2019年1-11月房地产运行数据对比

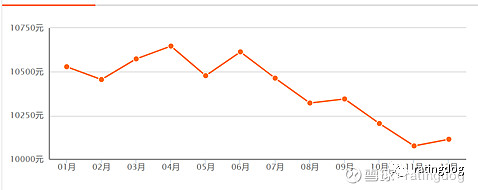

资料来源:镇江统计局等公开资料,YY整理 *注:此项目统计口径不包括丹阳、扬中和句容。 图3:镇江市房价走势

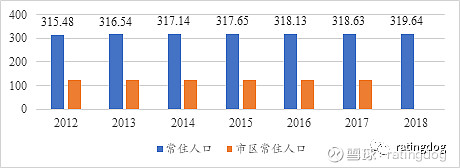

资料来源:安居客镇江房价走势 目前来看,镇江房地产整体呈现几大特征: 1、镇江的房地产土拍景气度不佳。2019年6月12日镇江进行了第三轮土拍,10宗地块,总金额38亿元,其中三块地价底价成交,整体溢价率11%,反应镇江土拍市场逐步回归理性,温度有所下降;下半年截至11月,市区再无新土地成交,降温明显。 2、企业在房地产投资方面热情不减,1-11月房地产开发投资同比增加;在建规模同比有所缩减,但对比上半年,下半年竣工量恢复,施工速度恢复。 3、销售情况来看,润州、京口、新区拉动市区购置需求整体恢复,丹徒、高新仍大幅下滑;县级市方面,扬中销量低迷。 4、去化周期而言,1-11月市区商品房去化周期为13月,库存压力呈上升趋势。商品房销售低迷,库存维持一定位置,对价格形成较大压制,11月市区新房均价为10077元/平方米(安居客数据),全年房价呈下跌趋势。 综合来看,目前镇江房地产景气度下行,房价略有跌幅,但是企业大多对镇江房地产未来预期保持乐观,在长三角的价格映射下,镇江尚处于“洼地”,没有对比就没有伤害。 从人口的角度来看,镇江人口整体较少,从2012年以来,常住人口基本无明显增长,7年间人口增长4万人附近,整体幅度轻微,房价的人口视角支撑不足。市区人口亦无明显增加,反应出镇江市区整体在外来人口吸入上明显不足。 图4:镇江市常住人口数量

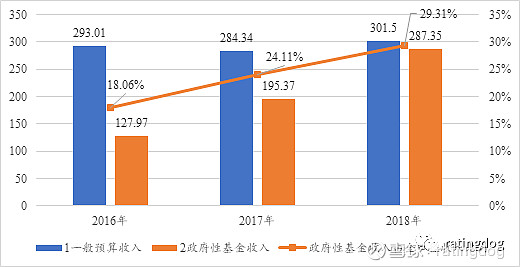

资料来源:Wind,YY整理 综合来看,镇江人口基数较少且增长缓慢,市区常住人口也无明显增加趋势,意味着镇江的房价很容易触碰到天花板,整体接盘力量薄弱。(但是考虑其长三角的区位,目前仍较为合理,并非是一飞冲天的高,崩溃迹象暂无) 1.4财政实力与债务负担 财政实力 镇江市财政口径变更的问题已经在YY镇江的财政收入新老口径对比及变更动机初探有详细的探究,新口径相比于 “老口径”少了三块数据,所以导致2018年的财政总收入数据比同期数小很多。2018年,镇江市一般预算收入301.50亿元,增长6%,增速大幅高于GDP增速,增长持续性有待考察;其中税收收入241.24亿,增长10.7%。 图5:镇江市财政收入情况

资料来源:公开资料,YY整理 注:全口径收入=一般预算收入+上划中央财政收入+政府性基金收入+国有资本经营预算收入+社保基金收入 政府性基金收入287.30亿元,大幅增长47.1%,其中国有土地出让收入261.2亿元,占比不断增加,成为为政府性基金收入的主要来源。 表2:镇江市财政分类指标

资料来源:公开资料,YY整理 综合来看,镇江尚处于产业阵痛期,其带来的资金有限,土地出让收入成镇江政府收入的一大来源,且比例呈逐年增加趋势。土地出让可作为化债的一大来源,但土地价格受地产影响颇深,目前不能过度依赖(结合土拍2019年的表现,或许未来的化债仍是任重而道远)。 债务负担 镇江无疑江苏省债务压力最高的地级市。2018年末镇江的债务率(债务率=平台有息债务/狭义综合财力,狭义综合财力=一般公共预算收入+政府性基金收入)高达525.03%,YYRatio(平台有息债务/一般公共预算收入)高达1025.34%,位居江苏之首,亦排名全国前列。按3,000亿债务规模粗略测算,镇江市每年利息负担超200亿。 2018年下半年以来国家防范地方政府债务风险的态度趋于明确,随着地方政府专项债、城投债发行放松等政策实施,镇江市的再融资压力有所缓解,特别是市场传出国开行的支持方案后,镇江市的发债成本显著下降,相应减轻了未来的利息负担。2018年镇江市本级获得省级代发地方政府债务164.35亿,其中专项债143.39亿,同比增长174.54%。 图6:江苏省各地级市YY Ratio热力图

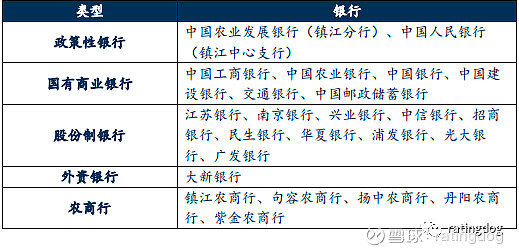

资料来源:公开资料,YY整理 1.5金融实力 2018末年镇江全市拥有各类金融机构33家,金融机构人民币存款余额5042.97亿元,贷款余额4450.60亿元。上市挂牌企业达279家,其中主板上市公司19家(境内13家,境外6家),“新三板”挂牌企业43家,区域股权市场挂牌企业217家。全年保费收入128.19亿元,比上年增长9.3%。 银行资源方面,我们整理了镇江金融监督管理局和镇江银行业协会公布的数据,人行、农发行、工农中建交、邮储、华夏、浦发、民生、大新、招商等银行均在镇江设有分行;当地农商行包括镇江农商、句容农商、扬中农商、丹阳农商和南京的紫金农商行,银行资源相对丰富。 表3:镇江市主要银行资源

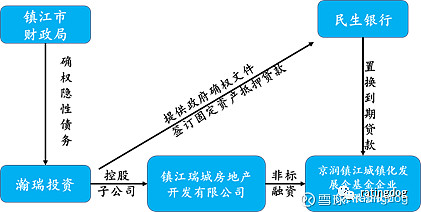

资料来源:镇江金融监督管理局、镇江银行业协会,YY整理 1.6区域债务化解 镇江市属五大平台均参与了隐性债务置换,瀚瑞投资、镇江交投置换规模较多,其主要方式是通过银行贷款置换存量贷款和非标,主要依据国办函40号文操作,目前国有大行、股份行和地方城商行均有参与。瀚瑞控股为首家试点机构,合作银行为民生银行,模式为通过新增贷款来置换存量债务中的非标融资。期限5年,贷款利率为基准上浮15%,减缓短期长期压力。镇江交投化债主要靠土地出让收入(主)、处置资产及股权、地方政府债券化和市场化转型。 图7:瀚瑞投资+民生银行市场化化债模式

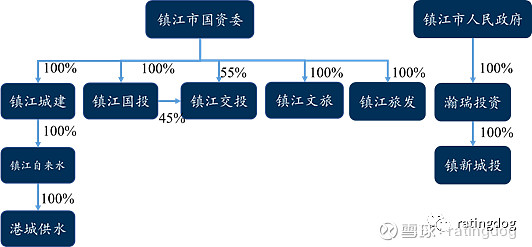

来源:YY隐性债务化解路径及案例分析 年初盛传的国开行“统贷”置换模式,年末被官宣已经停滞,前期设想是总体上由国开行提供化解地方隐性债务专项贷款,利率在基准左右,由镇江市财政局下属的资产管理公司作为承接主体,再以普通借款方式投放到辖区各平台,主要用于置换纳入隐性债务中的高成本非标,以降低成本。但该模式并没有通过,官方宣布因为没有满足隐性债务置换要求:二是债权债务关系清晰,对应资产明确,项目具备财务可持续;三是具体操作中,按照项目一一对应到期债务实施,而不是“打捆”。 YY来看,国开传闻属旧闻,很早就确定不再推进;商业银行等已经很早参与,更市场化,也更大的体量,整体化债思路较为明确。 综合来看,镇江债务压力大是一基本事实,当地也在积极进行债务化解则是2018-2019年的两年市场达成的共识,在这一背景下,镇江短期内风险可控,稳债务+延长期限的操作,风险的暴露因子不多,但长期的债务化解和平台转型仍是需要面临的问题,特别是假设土地市场持续低迷,可能面临的局面更为复杂。 但是镇江目前有个得天独厚的优势:时间。目前,市场已经给了这个要素,有较为充裕的时间来着手应对。我们拭目以待。 2.镇江市市级平台梳理 2.1市级平台基本情况一览 镇江市共8家城投平台,其中四大重要平台分别为镇江城投、江苏瀚瑞、镇江国投、镇江交投,次要平台为镇江文旅和镇新城投(瀚瑞子公司);一般平台为镇江旅发和港城供水(镇江城建二级子公司)。 图8:镇江市级平台股权结构

数据来源:YY整理 平台的股东信息、债券余额、YY评级等情况如下表所示: 表4:镇江市级平台一览

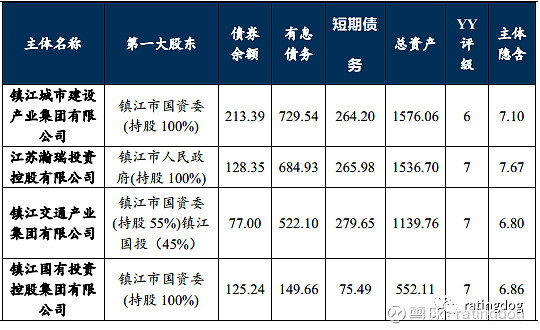

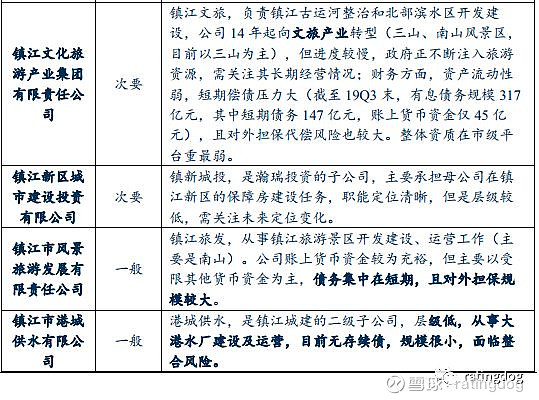

数据来源:YY整理 注:有息债务、短期债务、债券余额和总资产均为最新报告期数据,单位为亿元。 2.2市级平台详述 镇江市市级平台数量较多且普遍偿债压力大,互保现象严重。具体情况如下: 表5:镇江市级平台梳理

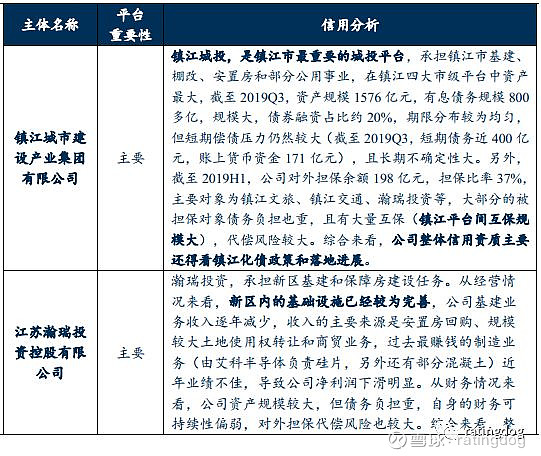

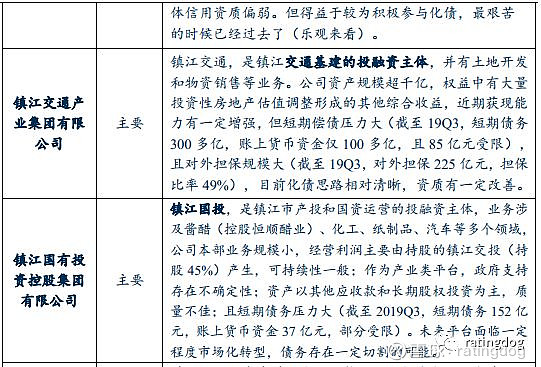

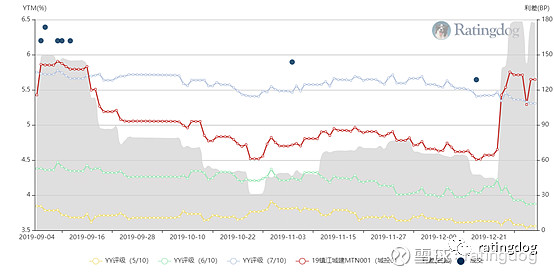

数据来源:YY评级 从YY信用利差来看,以19镇江城建MTN001为例,其利差在近三个月内变化幅度明显,九月初至十月底持续收窄,近期又有所走扩,有一定波动,表明镇江城建整体资质尚可,但仍有一定估值压力。特别是国开行化债未落地的旧闻,市场仍对其化债可行性存一定怀疑。但是整体而言,商业性银行已经开展,化债举措已然紧锣密鼓的进行中,国开行的旧闻没有太多的新意。 图9:19镇江城建MTN001利差走势图

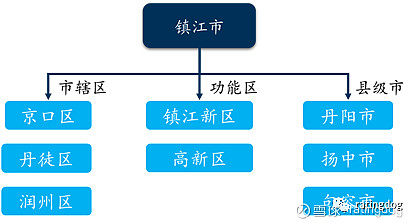

数据来源:YY评级 综合而言,得益于隐性债务化债的实质性进展,市级平台的性价比抬升明显,风险短期传染可能不大,特别是舆情扰动下的估值上行区间内,具备较好的投资价值。 3镇江市区县级平台梳理 3.1区县基本情况 镇江市下辖3个区、3个县级市和两个功能区。其中镇江高新区和镇江新区均为国家级园区,因将瀚瑞投资归为市级平台,两功能区暂无发债平台。 图10:镇江市行政区划

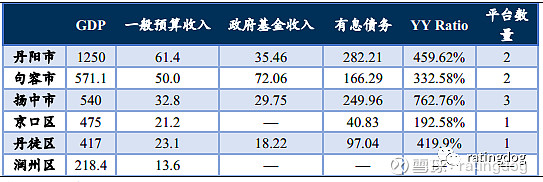

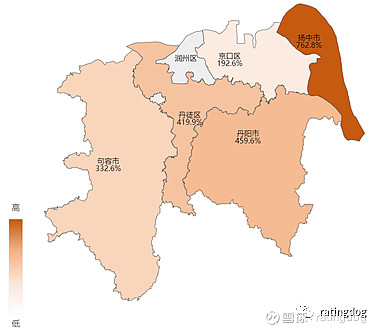

来源:公开资料,YY整理 从经济和财政实力来看,丹阳和句容经济财政实力整体较强,债务率可控;扬中经济财政实力略低于其他两县级市,且债务率偏高;3个市辖区在区级层面债务率不是很高,但考虑镇江全市债务率较高,区县级协调层级较低,受区域影响较大。 表6:镇江市各区域经济财政数据

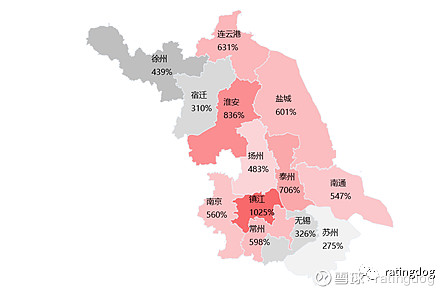

来源:公开资料,YY整理 镇江市区县级平台共9家,其中扬中市3家,句容、丹阳各2家,市辖区中京口和丹徒各一家。以YYRatio衡量区县的债务率来看,扬中市债务率最高为762.8%;市辖区平台较少,债务率较低;3个县级市债务率均在300%以上,丹徒和丹阳在400%以上。 图11:镇江市各区域YY Ratio

来源:YY评级 3.2区县平台详述 3.2.1市辖区平台 京口区 京口区为镇江主城区之一,入选2018年度全国投资潜力百强区、全国科技创新百强区、2019年度全国科技创新百强区,楼宇经济是目前的主攻方向,。同年实现GDP475.00亿元,同比增长2.7%;一般公共预算收入21.20亿元,增长5%;政府性基金收入40.83亿元。京口区区域有息债务规模为40.83亿元,YY-Ratio为192.58%。 图7:京口区平台一览

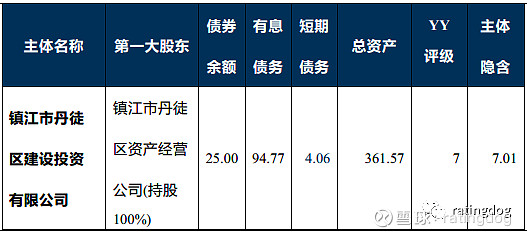

来源:YY评级 注:有息债务、短期债务、债券余额和总资产均为最新报告期数据,单位为亿元。 京口区仅有一家发债平台,为江苏北固产业投资有限公司,该公司主要负责京口区棚改及部分基建任务。公司资产规模一般,债务以长期债务为主,但货币资金受限比例较高,偿债压力较大;截至18年末,公司在建项目尚需投入38亿元,投融资压力较大;另外公司对外担保对象有部分民企,注意代偿风险。综合来看,整体信用资质较弱。 丹徒区 丹徒区以工业经济为主导,已形成装备制造、汽车制造、食品加工和电力及设备等支柱产业,但总体财政实力有待提升,2018年入选全国新型城镇化质量百强区,2018年工业百强区。同年GDP417亿,一般公共预算收入23.1亿,政府性基金收入18.22亿元。 表8:丹徒区平台一览

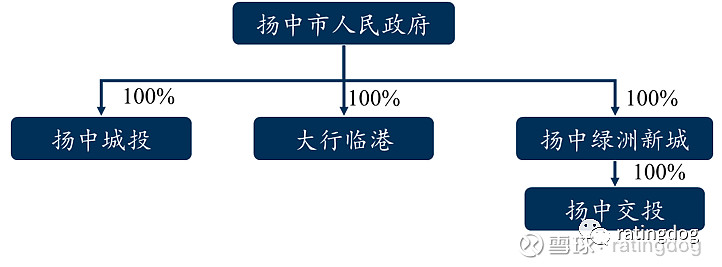

来源:YY评级 注:有息债务、短期债务、债券余额和总资产均为最新报告期数据,单位为亿元。 丹徒区只有镇江市丹徒区建设投资有限公司一家平台,是丹徒区基建、土地开发和保障房建设投融资主体,层级较低,截至2018年末,在建、拟建项目规模较大,尚需投入41亿元,未来投融资压力较大,再融资风险相对较高。 综合来看,京口区和丹徒区,区级层面的负债不是很高,但考虑镇江以市属平台融资为主,整体统筹安排受市里影响较大,仍应考虑镇江整体影响。短期而言,由于化债需要高级别协调,投资筛选仍应聚焦市级几大平台,区县级协调层级较低,市辖区中京口区和丹徒区受整个市的影响较大,仍应视为比市级几大平台次序稍微靠后的,在目前债务高企的背景下,不宜过度下沉。 3.2.2县级市平台 扬中市 扬中是江苏省辖县级市,位于镇江市东部,北面与扬州、泰州隔江相望,南面与镇江、常州一衣带水。扬中产业特色鲜明,电气、光伏、制造业优势突出,其中电气领域更是中国最大的工程电气原料市场,有 “中国工程电气名城”称号。2018年,全年地区生产总值(GDP)542亿元,可比增长5.0%(弱于全国均值)。一般公共预算收入32.77亿元,政府性基金收入29.75亿元。债务率相对较高,YYRatio在镇江各区县中排名第一,为762.8%。 图12:扬中市平台股权结构

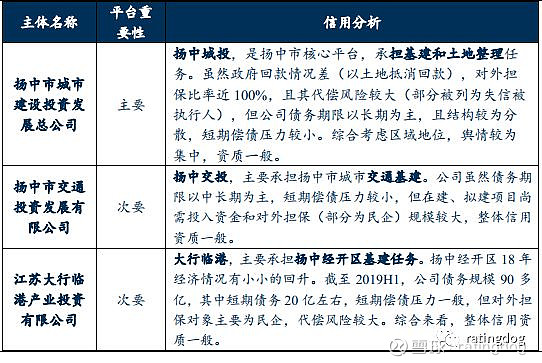

来源:YY整理 扬中市三家平台实控人均为扬中市人民政府,平台有息债务总量较高,债务率高企。三家平台中,扬中城投为核心平台,扬中交投和大行临港重要性稍弱。 表9:扬中市平台基本情况

来源:YY整理 注:有息债务、短期债务、债券余额和总资产均为最新报告期数据,单位为亿元。 表10:扬中市平台详述

来源:YY评级 综合来看,扬中市三个平台的债务虽均以中长期为主,短期偿债压力不大,但受累于区域环境和担保乱象,均不宜过度下沉。 句容市 句容市西接南京,是南京的东南门户,是长江三角洲一座集港口、工业、商贸、旅游为一体的新兴城市。2018年实现GDP570亿元,一般预算收入32.77亿元,政府基金收入72.06亿元(土拍市场有所活跃),YYRatio 332.58%,句容市债务水平一般,但上级支持能力可能较弱,市场认可度也不高。 图13:句容市平台股权结构

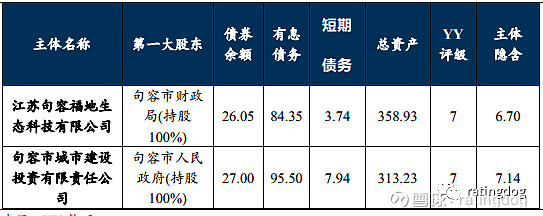

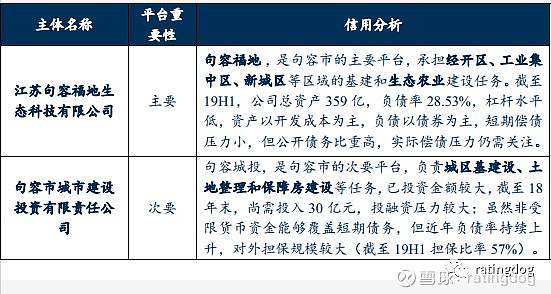

表11:句容市平台一览

来源:YY整理 注:有息债务、短期债务、债券余额和总资产均为最新报告期数据,单位为亿元。 从债务结构来看,句容市债务期限结构以长期为主,短期偿债压力可控。 表12:句容市平台详述

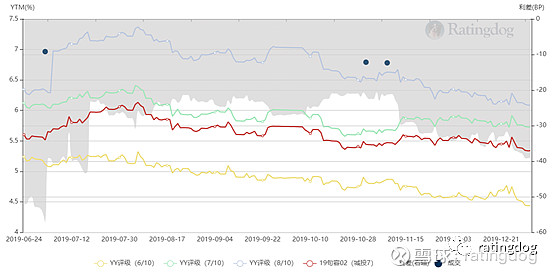

来源:YY评级 从YY信用利差来看,以19句容02(江苏句容福地生态科技有限公司)为例,其利差相比于YY城投7走势相对贴合,但是略好于城投7的走势,市场认可度较为稳定,整体利差在年末有一定扩大,表明市场有一定认可改善。 图14:19句容02利差走势图

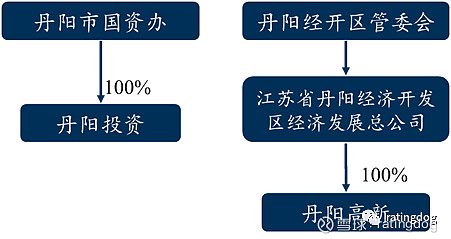

来源:YY评级 综合来看,句容地理优势明显,受南京一定程度辐射,土地市场预期仍有一定的支撑,土地出让收入等持续性尚可,且债务率明显低于镇江市级和其他区县,整体有一定的性价比。目前两大平台级别虽较低,但资质有上移的潜力。 丹阳市 丹阳市为江苏镇江下辖县级市,位于江苏省南部,属太湖流域片区。东与常州市武进区、新北区相邻,西与镇江市丹徒区、句容市相连,南与常州金坛区接壤,北接镇江新区,并与扬中市隔江相望。经济发展水平较高,2018年丹阳市GDP1250亿元,一般预算收入61.4亿元,政府基金收入35.46亿元,在镇江实力最强,在全国百强县中排名靠前。眼镜、五金工具、木业、汽车及零部件等特色产业优势明显,享有“眼镜之都”的称号。 丹阳经济开发区为省级开发区,园区包含汽车零部件产业园、视光学产业园、航空航天产业园等。2018年实现GDP418.29亿元,工业总产值为812.92亿元,其中支柱产业视光学、木业加工、五金工具和汽车零部件分别实现工业总产值170.52亿元、167.40亿元、129.90亿元和97.44亿元,分别同比增长21.0%、20.0%、16.0和12.0%。 丹阳市共两家平台,其中丹阳市开发区高新技术产业发展有限公司为丹阳经开区平台。 图15:丹阳市平台股权结构

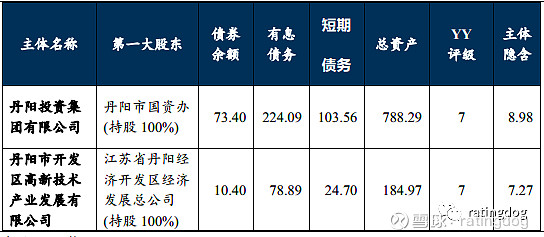

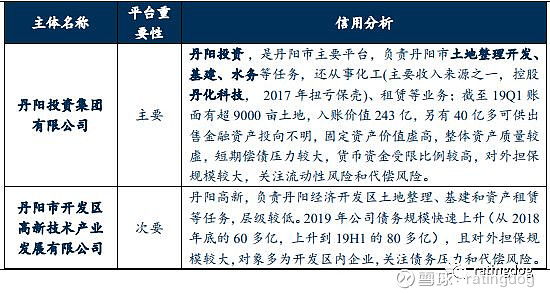

表13:丹阳市平台一览

来源:YY整理 注:有息债务、短期债务、债券余额和总资产均为最新报告期数据,单位为亿元。 表14:丹阳市平台梳理

来源:YY评级 综合来看,丹阳经济实力尚可,但财政实力偏弱,整体受镇江负面舆情和区域规避,丹阳平台有一定拖累,此外,平台自身而言,丹阳投资集团有较强的产业属性,且资产质量一般,市场认可度较低;丹阳高新来看,债务扩张也较快。在目前的格局背景下,低等级弱资质平台,且产业转型的视角下持续性较弱的,估值风险较高。 4.综合评价 综合来看,镇江市整体经济发展水平在省内位于中下游,产业在段时间内未能对经济形成有利支撑。镇江债务规模巨大,偿债压力较大。现在化债的资金来源还是以土地出让收入为主,然地产现阶段疲软,卖地所得有限,出让土地也受到政策约束,政府不能一味依赖土地出让收入。镇江政府其他的化债方案受到广泛关注。 局部来看,市属平台四大主要平台业务多为准公益性业务,如土地开发、基建等,非营利性资产规模较大,盈利能力偏弱然支持力度高,如镇江城市建设产业集团有限公司及镇江交通产业集团有限公司,所做业务公益性强,得到政府的大力支持,两家公司均拥有充足的土地储备,业务持续性好,近年来盈利水平有所提升。区县级平台较少,且整体估值压力均较大。 综合而言,市级平台债务负担较重,但也正因级别较高,像交投、瀚瑞等均有实质化债项目落地,短期风险可控,可增强部分收益(但利差确实下降过猛,最丰厚的部分已然错过)。县级市中句容有一定挖掘潜力;丹阳来看,需关注当地平台资质较弱,且城投属性有点松动,产业属性较强,短期虽实质风险可控,但估值压力尚存,不宜下沉;扬中来看,区域增速前景低迷,平台资质略弱。市辖区平台,整体受市级影响,整体仍有较大估值风险,也不宜下沉。 故而整体来看,镇江整体平台筛选层级宜上移,关注化债动态。 |

【本文地址】

今日新闻 |

推荐新闻 |