名企拆解 |

您所在的位置:网站首页 › 汇派电池是哪个公司的 › 名企拆解 |

名企拆解

|

来源:雪球App,作者: VC金水河,(https://xueqiu.com/2729846255/284432670) $宁德时代(SZ300750)$ 编者按: 我的签名档是“以终端应用场景为锚点,长期深耕先进新材料产业投资”,而最近这十年,锂电池是一颗耀眼的明星,宁德时代则是锂电行业的王者,可以说正因为锂电池的技术迭代,中国新能源汽车才有了今天引领全球的发展态势。 只有抓住下游应用场景(赛道论),对其发展阶段、演变路径、行业拐点等进行深入研究,才能真正的把握其上游新材料领域的投资机会。 01 宁王的发展史本期名企拆解系列栏目,为大家带来的是“锂电王者 - 宁德时代”,他是如何抓住技术演化路径,把握行业政策红利,占据产业链中心环节,最终成就一代“宁王”。 根据2023年公司年报显示,宁德时代全年营收4009亿,同比增长22%;扣非净利润401亿,同比增长42.1%;经营活动现金流净额达928亿,同比增长64.3%;整个锂电新能源产业链上的大部分利润都被其收入囊中,尽显王者风范。 本篇我们先简要回顾一下宁王的诞生史。 #产业基础:锂电池的来龙去脉1958年,Harris提出采用有机电解质作为锂金属原电池的电解质。 1962年,在波士顿召开的电化学学会秋季会议上,来自美国军方Lockheed Missile and Space Co. 的Chilton Jr和 Cook提出“锂非水电解质体系”的设想,这可能是学术界第一次把活泼金属锂引入到电池设计中,锂电池的雏形由此诞生。 1970年,日本松下电器公司与美国军方几乎同时独立合成出新型正极材料—碳氟化物。 1970年,美国埃克森公司的M.S.Whittingham采用硫化钛作为正极材料,金属锂作为负极材料,制成首个锂二次电池。 1978年,锂二氧化锰电池实现量产,三洋第一代锂电池进入市场,由此锂二次电池进入量产时代。 虽然金属锂电池有着较高的比容量,但在充放电过程中,作为负极的金属锂容易产生枝晶造成电池短路,而且还存在循环性能差和安全性等问题,因此早期锂离子电池发展缓慢。 1980年, Armand等提出以可嵌入式材料替代金属锂作为电池负极材料,体系中锂离子可往返嵌入脱出,避免了锂金属作为电池负极形成锂枝晶所引发的安全问题。 1980年,Goodenough教授报道了层状结构材料LiCoO2,层间可以供锂离子嵌入脱出。随后,SONY公司最早开发了商业化的锂离子电池,使用LiCoO2作为正极材料和碳作为负极材料,极大地推动了锂离子电池商业化的进程。 1982年,伊利诺伊理工大学的研究团队发现锂离子具有嵌入石墨的特性,此过程是快速的,并且可逆。因此,人们尝试利用锂离子嵌入石墨的特性制作充电电池。 80年代末期,加拿大Moli能源公司研发的Li/Mo2锂金属二次电池推向市场,第一块商品化锂二次电池终于诞生。1989年,因为Li/Mo2二次电池发生起火事故,这直接导致了大部分企业都退出金属锂二次电池的开发,同时锂金属二次电池研发基本停顿。 1990年,Nagaura等以“Li-ion”(锂离子)命名产品。 1991年,日本索尼公司推出第一块集实用性和安全性于一身的是商业化锂离子电池,标志着锂电池进入了快速发展阶段,同时也革新了消费电子产品的面貌。 1993年,Bitthn等提出了“Swing Electrode System”(摇摆点击体系)以及1994年Sawai等提出了“Shuttlecock”(穿梭往返),将RCB概念技术应用到高潮,使锂离子电池被广泛应用到数码相机、蓄电设备中。 1994年,Bellcore公司Tarascon小组率先提出使用具有离子导电性的聚合物作为电解质制造聚合物锂二次电池。 1997年,Goodenough教授又报道了磷酸铁锂材料,其特性可以满足动力锂离子电池的要求,在容量、循环性能和安全性方面都明显提高。(PS:Goodenough教授被称为“锂离子电池之父”,是钴酸锂、锰酸锂和磷酸铁锂正极材料的发明人) 1999年,锂离子聚合物电池正式投入商业化生产,以松下公司为首的8家公司均有产品推出。因此,这一年也被日本人称为锂聚合物电池的元年。 1999年,韩国进军锂离子电池市场,韩国首只电池产品由LG化学完成。 综上,成就ATL的关键点如下: 综上,经过几十年的探索与发展,锂离子电池终于建立起以磷酸铁锂作为正极材料+石墨作为负极材料的基本材料体系。 #第一阶段:完成技术、客户、行业资源的原始积累(ATL)1999年,正是在锂离子电池的产业化落地的早期阶段,SAE执行总裁梁少康派给曾毓群一个任务 - 考察电池项目。据说,曾毓群在深圳与相关人士讨论了一整天,结论就是“如果要做电池,肯定是能出来的”。 基于这一结论性建议,梁少康、陈棠华、曾毓群三人一合计,决定辞职创业,共同成立了一家主营做MP3、手机锂电池的“新能源科技有限公司”(Amperex Technology Limited,ATL),公司在香港注册成立。(PS:这里的关键人物其实是梁少康,据说曾毓群最初并没有答应一起创业,而是正在选择去深圳一家公司做高管,后经其顶头上司陈棠华的劝说,才下定决心一起创业) 1999年10月,陈棠华任董事长兼CEO,曾毓群则担任总裁兼COO,梁少康担任CFO,ATL就此启航。可是,在此之前创业三人组都只具备在SAE(全球最大的独立读写磁头供应商)的经验,并不了解锂电池行业,更别提相关的技术储备。 经过市场调研,ATL预测移动电子通讯设备即将成为市场主流。于是,最早将目光投向了没有固定形态的软包电池,原因是消费电子产品对电池规格的要求千差万别,这种电池可以更方便地适配多种产品。但苦于没有自主的核心技术积累,只能是“花钱买技术”,于是花了700万从美国贝尔实验室买了一项聚合物锂电池技术专利,准备制造聚合物软包锂电池。(PS:当时市场上圆形电池、方形电池等产品是索尼、松下等日企的天下。为了进行差异化竞争,ATL = A Thin & Larger battery,定位于发展Thin & Large的电池,也就是当时用于移动电话中的聚合物软包电池) 就像当年万华化学买日本的技术和设备一样(老外也喜欢坑人的很),买回来的专利存在重大隐患 - 电池在使用一段时间后,就会因为内部材料分解释放出气体而膨胀,存在爆炸风险,这对电池企业来说属于致命性的安全风险。 被逼无奈,曾毓群只好带队从头开始研究从美国带回来的各种资料,试图解决电池膨胀的问题,经过多方论证,问题大概率可能出在电解液的成分上。于是,ATL研发团队前后尝试了十余种电解液配方并进行了海量实验,最终完成了对该专利技术的根本性革新,也是当时的唯一一家,从而得以将产品实现商业化,并最终将ATL推上了全球聚合物电池龙头企业的宝座。(PS:当年,获得美国Bellcore聚合物电池专利授权的大概有数十家企业。但是,只有ATL和Samsung SDI吃透了Bellcore的工艺(SONY采用的是自己的技术),做到了青出于蓝而胜于蓝) 2001年8月15日,ATL建立的第一个厂区东莞新能源电子科技有限公司在东莞白马成立,当年出货量就达一百万颗。

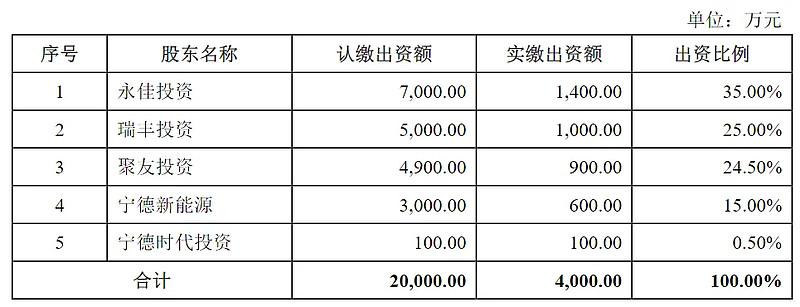

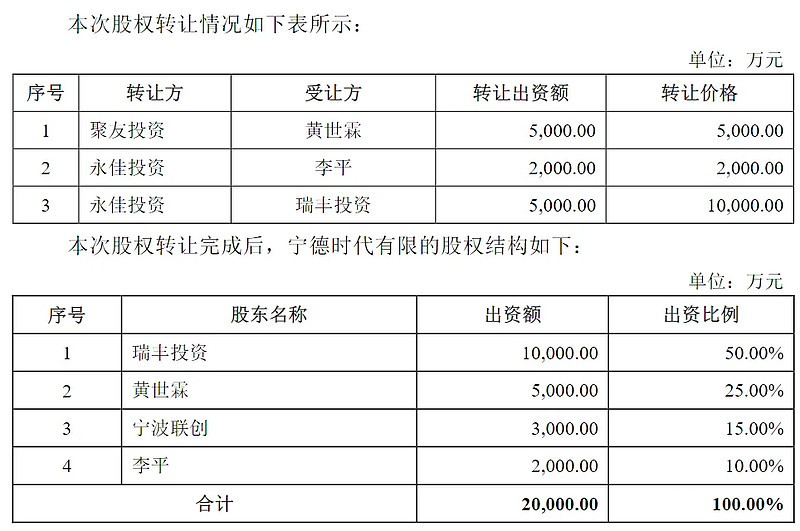

2004年,这是非常关键的一年。ATL顺利成为苹果iPod的供应商。而决定ATL快速壮大最关键的一步则是在2007年,ATL成为iPhone四大电芯供应商之一。2010年,ATL锂电池进一步拓展,首次应用于平板电脑。 2005年,迫于投资人的压力与扩产需要,被全球知名的电子元器件集团TDK集团收购为全资子公司,变为了一家日资控制的外商独资企业。 2008年,为了配合产能大幅增加的需要,ATL将生产与研发基地逐步由广东东莞拓展到曾毓群的老家 - 福建宁德。 2011年,ATL一期500亩主体工程厂房在宁德正式开业投产,参会的嘉宾包括TDK、华硕电子、广达电脑、苹果、宝马等一众高管。数十条聚合物锂离子电池全自动生产线以及新品开发及试验生产线的建立,使ATL产能和产品范围得到大幅度提高。 2012年起,ATL软包聚合物锂电池出货量便位居全球市场占有率第一,至今已长达十多年,是名符其实的消费电池领域“宁王”。 综上,成就ATL的关键点分析如下: 大势判断:2011年,锂离子电池的技术才刚刚有所突破,处于行业发展的最早期阶段。能在这一阶段切入,完全得益于梁少康对行业大势的敏感判断。 产品选择 - 软包电池:彼时,消费电子领域是其最重要的拓展市场。手机、笔记本电脑的轻薄度、便携性、及续航能力是消费者选购产品的首要考虑条件,软包电池具有超薄、容量更大、使用寿命长且安全性高的优势,在消费电子领域的需求不断增加。 技术开发能力:作为一种前沿的突破性产品,技术研发实力永远占据最重要的地位。ATL在Bellcore所提供的聚合物凝胶电解液的配方基础上对电解液成分进行了优化,去除了那些低沸点容易在高温时膨胀的成分,最终成功实现了高容量,低成本,且能够量身定制的软包聚合物电池,迅速占领了市场。 深度绑定大客户:ATL的成败的关键还得归功于苹果,是苹果给了ATL巨大的市场空间,2001年起就成为了苹果的供应商,2004年成为iPod的主供应商,2007年成为iPhone的供应商,2010年首次应用于平板电脑。 #第二阶段:二次创业,宁王的诞生(CATL)2001年,曾毓群从华南理工大学毕业,获得了电子与信息工程硕士学位;并选择继续深造,到中科院物理研究所攻读博士学位,师从“中国锂电第一人 - 陈立泉院士”,陈立泉曾担任“863”计划“七五”储能材料项目负责人。 2004年,曾毓群在导师的带领下,还短暂参与过一个汽车电池项目,了解到动力电池将会是未来新能源汽车的“心脏”,新能源汽车未来必定大放异彩。 2008年,因看准动力电池的发展,曾毓群等ATL管理层决定在内部成立动力电池团队,由黄世霖负责,推动车载动力电池及动力电池管理系统的研发工作。 2009年,“十城千辆”项目启动。科技部公布补贴标准:混动最高5万/辆、纯电最高6万/辆,10米以上的混动和纯电公交可以享受42-50万/辆的优惠——力度之大,在国内产业政策中前所未有。 2010年,陈棠华因病去世,而TDK也不太愿意稀释其股权去美股IPO。因此,ATL去纳斯达克上市的事宜就被搁浅。 2011年,在补贴政策的刺激下,新能源客车的市场规模已经初现端倪,后来,国家还将新能源汽车列入七大战略性新兴产业。但是,当年的《外商投资产业指导目录》发布,明确规定外商独资企业不能在国内生产动力电池,这便成为曾毓群有意将动力电池业务分拆独立创业的起因。(PS:另一个版本是宝马集团在中国寻找电池供应商时,注意到了苹果在全球最大的电池供应商 - ATL,但是ATL的母公司TDK不愿意继续投资动力电池,拒绝了宝马的合作请求) 借此契机,曾毓群来到时任ATL CEO张毓捷的办公室,拿出一叠准备好的文件。预想过无数次的开场白,最终还是说了出来:“Mike(张毓捷),现在宁德新能源鼓励二次创业,我要做动力电池。” 张毓捷看了看文件,快速敲下印章,一个个红色的印痕,让曾毓群带走了宁德新能源整个动力电池事业部的干将,近千名硕士和近百名博士的研发团队。(PS:促成此事的另一关键人物黄世霖,ATL的元老之一,时任研发副总,曾毓群的高中同学,后来担任CATL的副董事长、CEO) 2011年,曾毓群便在宁德新能源厂区新港路1号对面的新港路2号,创立了宁德时代CATL,宁德新能源(ATL)和宁德时代(CATL)仅一门之隔。两家公司的员工还可以共用食堂、宿舍和幼儿园,直到2020年前,他们还能用对方的机器打卡上班。 2012年10月,可以说CATL完全脱胎于ATL,在创立之初,ATL也是其重要参与方,与曾毓群控制的瑞庭投资(原名瑞丰投资)、李平控制的永佳投资、黄世霖控制的聚友投资共同对CATL进行增资,取得了15%的股权。 2015年,ATL将这15%的股权以8900万元的价格转让给了宁波联创。至此,ATL不再直接或间接持有宁德时代的股权。CATL彻底独立于ATL。(PS:详见下图,曾毓群其实也是在2015年才通过股权转让才扩大了持股比例,由25%提升至50%;而李平的比例则相应的下降)

一直以来,CATL和ATL都是“划江而治”,ATL主攻消费电池,CATL则聚焦电动汽车动力电池、储能锂离子电池的研发和生产业务。(PS:但是,2021年4月起,ATL与CATL合资成立了两家公司“新能和科技与新能达科技”,双雄的商业版图开始迅速交集——聚焦于轻型车动力电池和储能的中型锂电池) 可以说,宁德时代继承了ATL的技术底蕴和品牌背书,同时抓住了国家的政策支持和市场需求拉动的两大红利,在2012年成立之初就迅速打开了动力电池市场。 锂电池行业,最重要的是两项关键点:技术安身,产能立命。特别是要在市场更为广阔的电动车领域PK。因此,宁德时代在动力电池的产品定位上没有采用ATL的软包方案,而是选择了更有利于规模化生产的方壳。这其中还有一个原因是宝马之前一直用的是“方壳”方案。 公司核心管理团队凭借深厚的专业背景与丰富的实践经验,确保公司在判断市场方向和技术路线判断方面的前瞻性。针对新能源商用车领域,公司管理层提前布局了磷酸铁锂技术路线产品;针对新能源乘用车领域,公司管理层布局了高能量密度和高功率密度的三元材料产品。特别是在三元材料的投入上,正因为如此才在后期技术路线竞争的PK中,确立了公司在市场上的领先地位。

在客户端,曾毓群创立宁德时代成立仅一年就实现了汽车电池量产,主要是通过ATL代工,经福建省工信厅介绍,收到来自厦门金龙客车第一张订单,采购金额8.9亿元。 2012年,宁德时代拿到来自宝马的订单,这算是公司真正意义上的第一个大订单。彼时在宝马集团负责采购业务的魏岚德(Johann Wieland),据说和曾毓群存在深厚的个人友谊。宁德时代开始为华晨宝马旗下首款纯电动SUV“之诺1E”开发动力电池系统,成为当时唯一一家进入跨国车企动力电池供应链的中国企业。 为保证项目的顺利进行,宝马派出了高级别的工程师入驻宁德时代。为了跟上宝马的开发进度,当时宁德时代钻研了宝马提供的数百页德文生产标准文件,从而打通了动力电池研发、设计、开发、认证、测试的全流程。两年后,宁德时代再次入选宝马另一款纯电动汽车530Le的供应商名单。可以说,通过宝马的供应商管理制造体系的锻炼,宁德时代构建了具备国际化竞争优势的大规模制造能力,为后期大规模扩张奠定了决定性的基础。 2013年下半年,宁德时代与宇通签署了为期两年的排他性战略协议。此举帮助宇通快速成为了电动商用车领域的龙头,同时也拉动CATL动力电池的产销量在2013-2015年快速增长,在量上取得了快速的突破。 2015年,工业和信息化部发布《汽车动力蓄电池行业规范条件》,宁德时代成为首批入选的企业之一。这一行业规范持续到2019年6月,宁德时代因此获得了长达四年的政策保护。

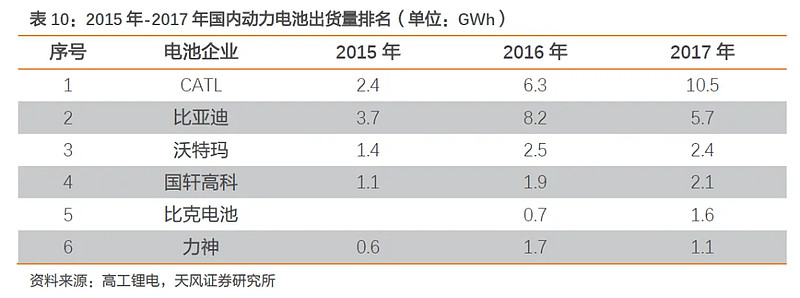

2017年,宁德时代加速扩张,快速甩开其他竞争对手。根据高工锂电数据,2018年,CATL电池销售量全球第一,达12GWh,从开始创业到成为全球销量第一的动力电池企业,宁德时代只用了7年时间。而后续大众、戴姆勒、宝马、本田等国际主流车企的青睐也再次巩固了宁德时代在全球动力锂电的龙头地位。

2018年,宁德时代通过IPO快速通道成功过会,从预披露更新到上会仅仅用了24天,刷新了由富士康保持的最快过会记录(36天)。6月,宁德时代在深交所创业板挂牌,股价大涨44%,报收于36.20元,总市值达786.42亿元。 2020年1月,特斯拉Model 3在上海工厂国产。2月,宁德时代与特斯拉签订协议,确认于2020年7月至2022年6月期间,向特斯拉供应锂离子动力电池产品,正式进入特斯拉的电池供应商名单。 综上,成就CATL的关键点分析如下: 大势选择:2011年,新能源行业的国家政策开始逐渐发力,且为了保护国内企业,发布了限制外资的行业准入政策,为国内企业的发展奠定了非常好的保护圈。选择大于努力,正因为看到了动力电池在新能源汽车上的落地应用,同时也是抓住了中国在汽车领域换道超车的决心,才最终成就了“宁王”。这次的战略选择,完全基于曾毓群对产业未来发展的“赌性更坚强”。 产品选择 - 方壳+磷酸铁锂与三元并重策略:在电池包的封装方案中,果断选择具备规模化优势的方壳电池;在材料体系上,采取双方案策略,为不同的应用领域开发匹配的产品体系,即商用车主打价格便宜的磷酸铁锂路线,乘用车主打高能量密度和高功率密度的三元材料,建立了高中低端的产品体系,非常完美地匹配了客户需求。特别是三元,后续国家政策鼓励研发能量密度更高、续航更长的新能源汽车,对CATL成为“宁王”可谓是神助攻。(PS:福建,是不可言说的福地)

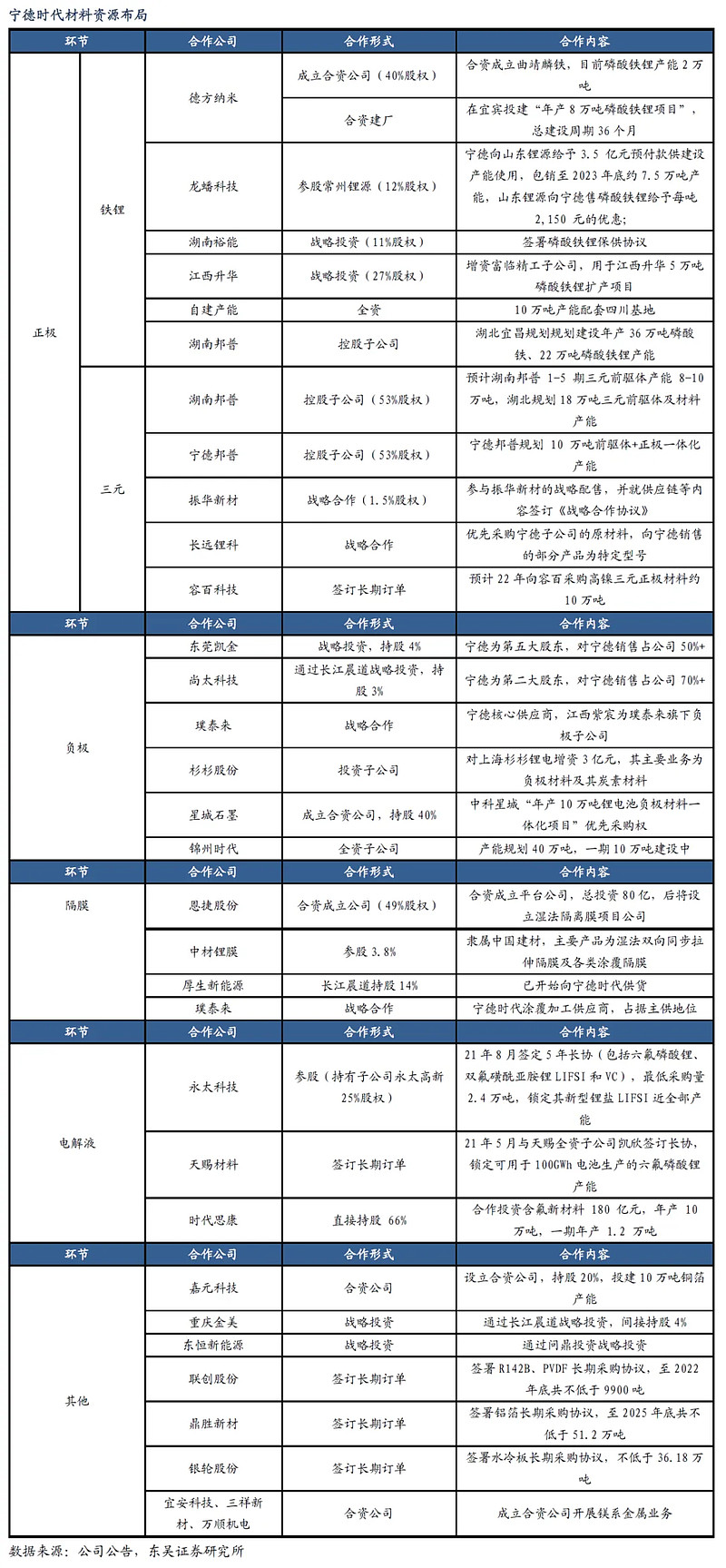

深度绑定大客户:商用车的宇通、乘用车的宝马,这两大早期客户决定了宁德时代的胜负手。宇通给了宁德时代快速扩大产能的决心,宝马则培养了宁德时代国际化竞争优势的大规模制造能力,系统地构建了从动力电池研发、设计、开发、认证、测试的全流程管理体系,保证了产品品质的一致性。后期,通过持续不断的快速扩产,与下游主机厂深度绑定,拓展了全球几乎所有的新能源汽车厂家,除了比亚迪以外。 产业链资源整合:在后期,支持宁德时代做大做强的关键,还是产业链整合。2013年,宁德时代就开始构建产业链闭环,收购了邦普循环,构建完整的原材料、电池制造、运营服务、材料回收全产业链一体化的商业模式。宁德时代对于四大主材的布局也是异常坚定,如下图所示。

未完待续,敬请关注。 |

【本文地址】

今日新闻 |

推荐新闻 |