这家IDC公司如此优秀? 对比国内几家IDC公司2022年前三季度的毛利率、净利率、ROE等指标,发现一家如此优秀的公司 |

您所在的位置:网站首页 › 毛利润占比计算 › 这家IDC公司如此优秀? 对比国内几家IDC公司2022年前三季度的毛利率、净利率、ROE等指标,发现一家如此优秀的公司 |

这家IDC公司如此优秀? 对比国内几家IDC公司2022年前三季度的毛利率、净利率、ROE等指标,发现一家如此优秀的公司

|

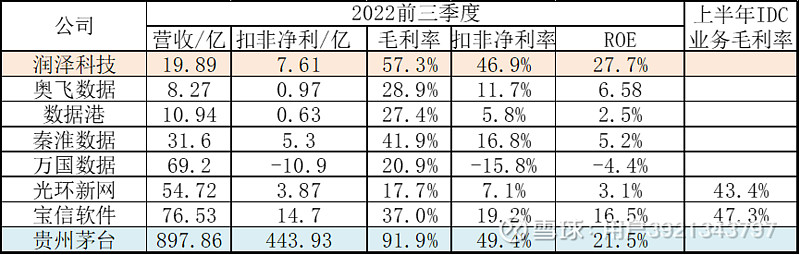

来源:雪球App,作者: 用户3921343797,(https://xueqiu.com/3921343797/243604149) 对比国内几家IDC公司2022年前三季度的毛利率、净利率、ROE等指标,发现一家如此优秀的公司——润泽科技,毛利率比同行高26-40个点,净利率比同行高20-30个点,接近贵州茅台,年化ROE更是达到27.7%,和股王贵州茅台的ROE相当。

A股的科技领域,竟然有可以比肩茅台的公司,而且还是最近很火热的数字经济、AIGC算力基础设施概念,简直是惊呆众人。那么如此优秀的润泽科技,是怎样做到异常漂亮的财务数据的呢?作为运营商出来的前通信人,也不由的想细究一下这家如此优秀的公司。 印象中IDC行业这两年竞争激烈,尤其是2022年拼多多在华东区域600个机柜的数据中心招标,中概股世纪互联搞了个超低价中标。至此,各大互联网厂商的都在内部力压采购部,要求就按这个价去招标,搞得整个IDC行业民不聊生。

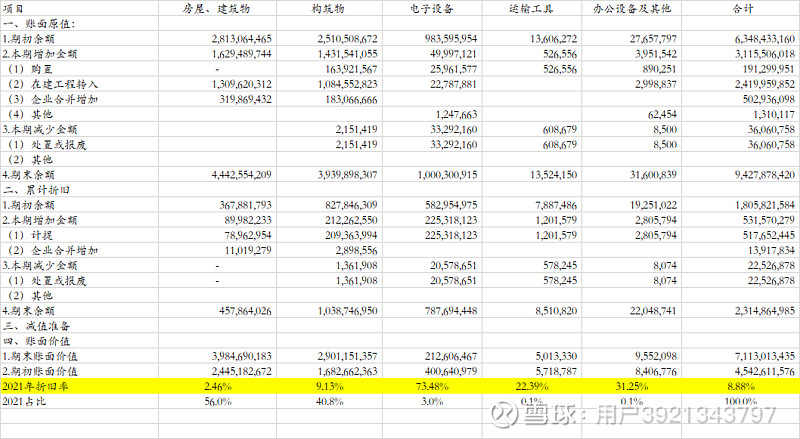

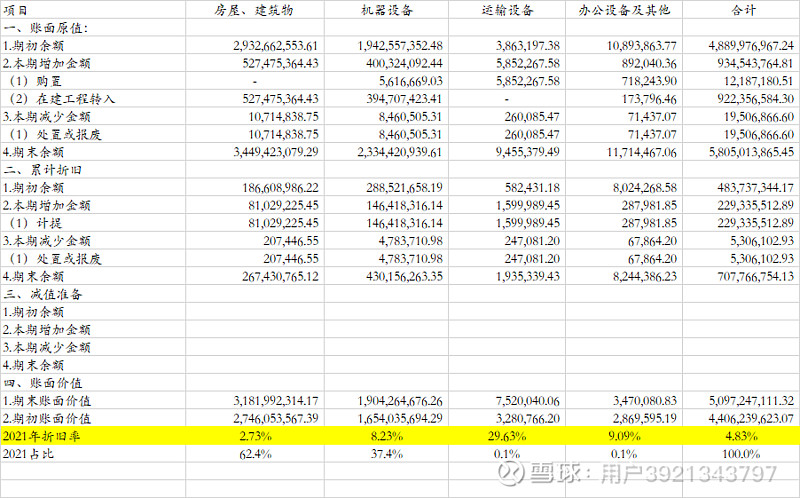

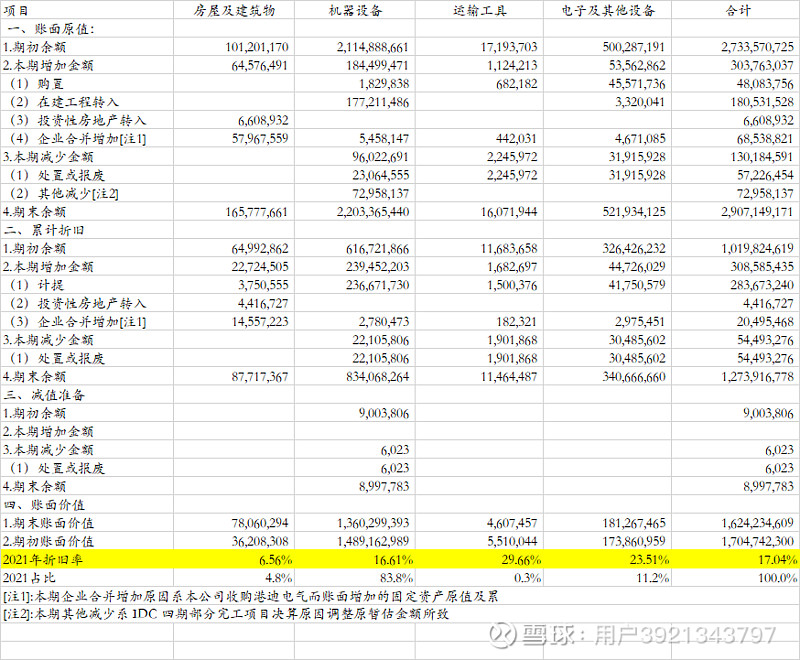

IDC是一个重资产行业,业内俗称“数字地产”,商业模式类似写字楼出租,只是放入IDC的不是白领,而是服务器、交换机这些IT设备,目前行业普遍按照xx元/kw/月的规则收费。之所以不按写字楼的xx元/平米/月的收费方式,主要是IT设备是个电老虎,IDC的建设成本大都投入在供电和散热上,所以电源、制冷等机电设备上普遍占总投入的6-9成,Uptime认证等级越高,机电设备投入占比越大,像银行、证券等有钱的主,恨不得所有电源都搞双备份,甚至三备份。 当然金融客户毕竟是少数,目前IDC行业最大的客户是互联网公司,占行业需求超过6成,且占比还在提升。最近炒的火热的数字经济、AIGC算力都需要把服务器部署在IDC中。国内几家IDC公司最大的客户大都是互联网企业,类似润泽科技、秦淮数据最大客户是字节跳动(抖音的母公司),数据港最大的客户是阿里巴巴,奥飞数据是百度、欢聚等,最大的IDC公司万国数据则给腾讯、阿里、百度、字节跳动等都供。大的互联网公司是强势方,一般都把IDC价格压到极致,基本很难有高利润,所以这个行业普遍在10%左右的净利率。而我们的主角能做到46.9%的净利润,又是有啥过人之处呢? 前面说到IDC是重资产,折旧是这个行业最大的成本,而各个厂家在做固定资产入账的时候,极大的影响每年的折旧成本。以下是几家主要公司的2021年固定资产及折旧情况,数据均来自各家2021年报的资产负债表。 数据港

奥飞数据

光环新网

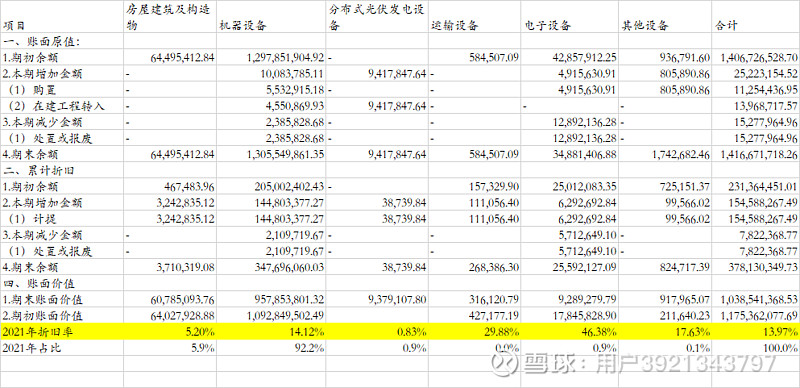

润泽科技

宝信软件

能比较清晰的看到表格中标黄色部分,各家固定资产的年折旧率如下:

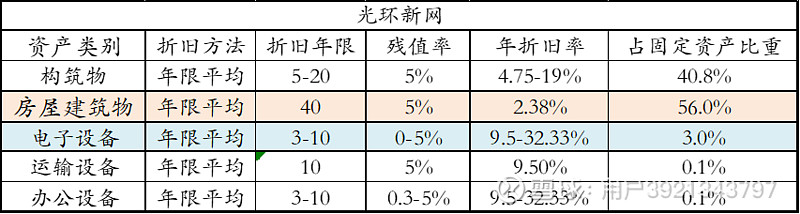

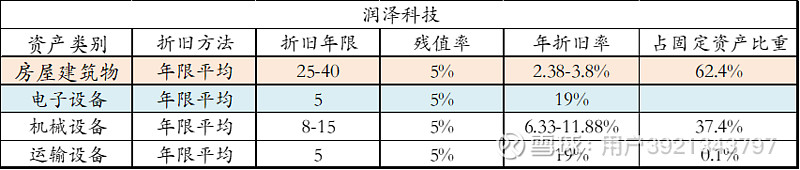

各家固定资产年折旧率从高到低排列,分别是宝信软件、奥飞数据、数据港、光环新网、润泽科技。 看到这个,大概能知道这家公司为啥如此“优秀”了,别人每年折旧固定资产的8.8%-17%不等,润泽科技折旧4.8%,这么低的折旧率,怎么出来的?答案在固定资产分类和折旧年限上:

润泽科技的固定资产中,房屋建筑物的占比达到62.4%,折旧年限是25-40年,其次是机械设备占37.4%,折旧年限为8-15年。而宝信软件、奥飞数据的机械设备占固定资产比重分别为83.8%、92.2%,且折旧年限为都在10年以内。也就是说润泽科技把大部分应该计入机械设备的资产计入了折旧年限更长的房屋建筑物,且机械设备的折旧年限比其他公司要长。 可以理解为同样的设备,润泽科技认为他能使用的时间要比同行长不少年,这么做到底合不合理?答案是合法,但不合理。先前说过IDC主要的投入是机电、制冷设备,这些设备的使用年限大都在10年以内,而电源设备UPS中的电池更是只有3年。如果把这些设备归在房屋建筑物这种折旧年限超过25年的资产,那么头几年,公司的折旧金额就会大幅降低,利润率大幅提高。而在实际运行中,一些设备只能用5-10年,不然数据中心的Uptime认证等级就不达标,没人会继续租用该数据中心。到时候就会有一大笔在资产负债表中没有折旧完的设备,实际上已经一文不值。 那么还原资产负债表中的资产归类后,这家公司究竟能出多少利润,能值多少钱?润泽科技2022年三季报的固定资产原值为57.3亿,如果按照其他四家公司平均12.7%的年折旧率,也就比报表4.8%的折旧率多7.8%,大致需要多折旧4.5亿元,2022年业绩承诺的12亿利润,实际只有7.5亿元。 另外一种分析方式,参考同行的评价净利率,奥飞数据、秦淮数据、数据港、光环新网的平均净利率为10.3%,对比到润泽科技预计2023年收入为49亿元,假设利润水平和同业平均相近,也就能产生5亿的利润,与公司2023年业绩承诺的18亿利润,1/3都不到。 两种方式估算,假设2023年的利润7.5亿元,估值30倍算,估值大致为225亿,只有目前市值的一半不到。 公司这样的固定资产归类,需要搞定会计师事务所:容诚会计师事务所就行,查看了下容诚会计师事务所的服务记录,赫然发现其也服务过最近吵得沸沸扬扬*ST紫晶欺诈发行与年报造假案,这个科创板造假第一股,目前处理结果都还没出来,事务所是胆子真大!只能说A股市场报表美化的成本太低了! 近期公司发了定增,参与机构有汇添富基金、嘉实基金、华夏基金、兴业全球基金等大基金公司,定增价格为35.22元,基本为现在股价的6折,按照这些大公募的研究实力,应该是能看出折旧的问题的,只是定增价格确实有套利空间,且和实际所值的市值也没差多少,所以公募承接了一部分定增。但二级市场的其他散户可能就没这么幸运了,如果持有一段时间,直到报表中的固定资产计提减值损失,又要套多少散户。另外,也看到多家卖方分析师写了报告推荐,不乏新财富分析师,只能说A股韭菜够多。。。 |

【本文地址】

今日新闻 |

推荐新闻 |