IPO雷达 |

您所在的位置:网站首页 › 比亚迪半导体上市时间预估 › IPO雷达 |

IPO雷达

|

“热衷”拆分的比亚迪(002594.SZ)又有一块核心业务即将上市。 作为国内车规级半导体头部公司,比亚迪半导体IPO拟募集资金26.86亿元(扣除发行费用后),其中20.74亿元用于功率半导体和智能控制器件研发及产业化、3.12亿元用于新型功率半导体芯片产业化及升级、3亿元补充流动资金。 从目前已披露的相关上市文件看,比亚迪半导体并未回答本次上市的真正原因,以及和控股股东比亚迪之间的“联系”。 细分“头部” 在核心的汽车领域,比亚迪半导体主要产品为IGBT、SiC(碳化硅)器件、MCU、CMOS图像传感器、LED光源及显示等,应用于汽车的电机驱动控制系统、整车热管理系统、车身控制系统、电池管理系统、车载影像系统、照明系统等领域。此外,公司也将相关产品应用于工业、家电、新能源和消费电子等领域。 比亚迪半导体备受瞩目的产品是车规级IGBT。IGBT即绝缘栅双极型晶体管,是能量变换与传输的核心器件,被称为电力电子装置的“CPU”,其和动力电池的电芯并称为电动车 “双芯”,是影响电动车能源效率的关键技术。IGBT可以直接控制直、交流电的转换,同时对交流电机进行变频控制,而车规级IGBT则通过决定驱动系统的扭矩和最大输出功率来直接影响新能源汽车加速能力和最高时速。根据Omdia统计数据,2019年比亚迪半导体以19%的市占率位列国内新能源乘用车电机驱动控制器用IGBT模块全球厂商第二,仅次于英飞凌。

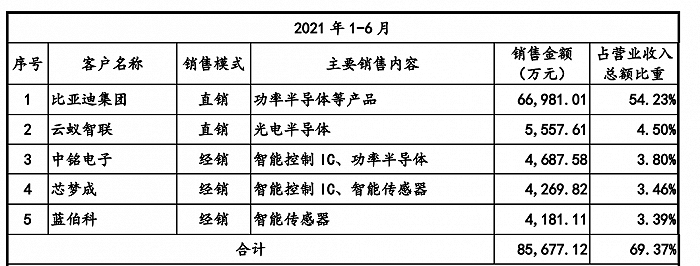

车用MCU(微控)芯片是比亚迪半导体的另一个重要产品。车用MCU和电源IC一同归集于智能控制IC业务,其中MCU芯片是汽车电子系统内部运算和处理的核心,可以应用于车身控制、动力控制、汽车安全及BMS(电池管理系统)等,2019年公司便成为国内最大车规级MCU芯片厂商。此外,在CMOS图像传感器(光学影像传感器,主要作用是将图像的光学信号转换为电子数字信号)领域,公司位列国内厂商第四。 需要留意的是,2020 年全球前十大车规级半导体厂商中并无国内企业,比亚迪半导体和业内头部企业存在一定差距,仅是各个细分领域的国内头部企业。今年上半年,比亚迪半导体营收12.35亿元,净利润1.84亿元,其中公司功率半导体、智能传感器、光电半导体(车灯及相关照明)和智能控制IC销售额分别为4.65亿元、2.66亿元、2.27亿元和1.87亿元,营收占比分别为38.07%、21.79%、18.57%和14.41%。作为对比,英飞凌今年上半现营收417.83亿元,净利润33.65亿元。 为什么上市? 提升估值以“回馈”伙伴和自家员工,或许是比亚迪半导体上市的主要原因。 2020年5月22日,小米产业基金获得比亚迪半导体1.67%的股权,当时公司整体估值约60亿元。4天后的5月26日,红杉、中金等产业投资基金通过增资扩股方式获得比亚迪半导体20.2126%股权,公司估值提升至94亿元,增幅高达56.67%。同年6月12日,招银、联想等产投基金又通过增资形式获得比亚迪半导体7.84%股权,公司估值进一步提升至102亿元,增幅为8.5%。 现如今,按照比亚迪半导体发行新股不低于发行后总股本的10%估算,上市估值在270亿元以上,相较最近一次公司一级市场募资“升值”至少164.71%。相较转让给小米的60亿元估值,升值超350%。一年半的时间内上涨超3倍,比亚迪对伙伴极为慷慨。 除了对“外”慷慨大方,比亚迪对内更为“豪爽”。和股权转让相同,比亚迪半导体2020年制定实施了期权激励计划且股份支付费用较大。2020年公司归属净利润仅为0.59亿元,而计提股份支付金额高达0.74亿元,比归属净利润还要高25.42%(若不考虑股份支付费用的影响,归属净利润为1.33亿元)。2021年至2024年,公司期权激励计划预计支付金额分别为1.16亿元、0.85亿元、0.47亿元和0.13亿元。同时,公司控股子公司济南半导体也拟实施股权激励,预计也将产生金额较大的股份支付费用。从行权难度来看,三个行权期业绩考核目标都是营收和净利润增长率不低于20%,这对于处在新能源汽车爆发期的比亚迪半导体来说并不困难。 关联交易 比亚迪半导体和比亚迪集团之间的关联交易是市场担心的另一个焦点。今年上半年两家公司之间关联交易金额高达6.7亿元,占比亚迪半导体营业收入比例的54.24%。公司也承认对关联方比亚迪集团销售占营业收入比例较高,并表示一旦未来比亚迪在这场新能源竞赛中落后,对比亚迪半导体的经营将产生巨大影响。 关联交易对于比亚迪半导体最大的益处便是业绩。今年上半年公司毛利率最高、最为核心的功率半导体业务(38.98%)便主要依靠于关联方比亚迪集团,而其他客户则主要为传感器、光电半导体及IC的业务。  数据来源:招股说明书,界面新闻研究部

数据来源:招股说明书,界面新闻研究部

更大的挑战是同行认可。由于车规级半导体对产品的可靠性、一致性、安全性、稳定性和长效性要求较高,一般来说车规级半导体进入整车厂供应链认证周期较长;而在整车厂的某一车型量产上市后,不再会轻易更换使用的核心芯片,所以目前比亚迪半导体最现实的业务扩展方向是全新的新能源汽车领域。 和英飞凌等独立第三方不同,作为比亚迪集团延伸出来的半导体业务,如何被同行对手认为“公平”是重要挑战。目前整个新能源汽车竞争激烈,甚至出现核心零部件供不应求的状况,同行对手和本集团优先级谁更高是外部市场所担心的。此外,同行一旦下单业务,相关核心数据如何独立也是问题。 行业本身的不确定性也存在一定风险。上半年比亚迪半导体境外采购占当期采购总额的比例为21.43%。未来公司晶圆代工、高端设备等可能出现供应短缺、价格上涨、进口限制等情形。 此外,比亚迪半导体上半年港澳台及海外业务营收仅为0.66亿元,占比5.35%。对于致力拓展全球业务的公司来说,显然还有漫长的路要走。 |

【本文地址】

今日新闻 |

推荐新闻 |