【特变电工】多领域并进,业务结构持续优化 文章摘要特变电工作为输变电行业龙头企业,目前主要业务涵盖输变电、 新能源 、传统能源三大业务。随着国家对清洁能源的高度重... |

您所在的位置:网站首页 › 正业科技主营业务收入占比多少 › 【特变电工】多领域并进,业务结构持续优化 文章摘要特变电工作为输变电行业龙头企业,目前主要业务涵盖输变电、 新能源 、传统能源三大业务。随着国家对清洁能源的高度重... |

【特变电工】多领域并进,业务结构持续优化 文章摘要特变电工作为输变电行业龙头企业,目前主要业务涵盖输变电、 新能源 、传统能源三大业务。随着国家对清洁能源的高度重...

|

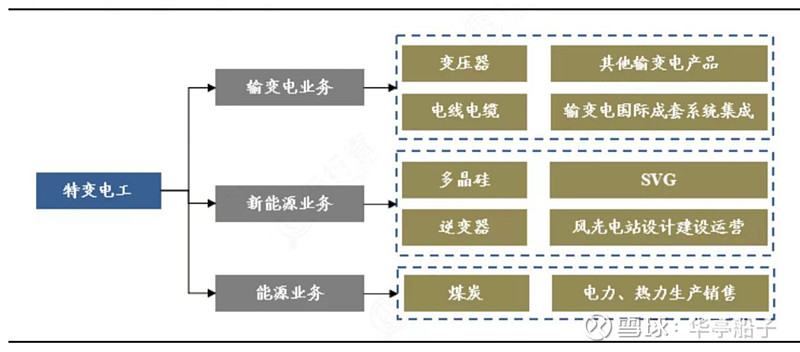

来源:雪球App,作者: 华亭船子,(https://xueqiu.com/2029189797/264522297) 文章摘要 特变电工作为输变电行业龙头企业,目前主要业务涵盖输变电、新能源、传统能源三大业务。随着国家对清洁能源的高度重视,公司的新能源业务发展迅速,目前已经成为公司最重要的业务,2022年公司新能源产业及工程的营业收入占比近36%,且毛利率维持较高水平,随着新能源业务占比的提升,公司业务结构持续优化。 1.企业简介 1.1公司概况 1. 1. 1特变电工发展历程 特变电工,全称为特变电工股份有限公司,公司1993年2月26日经新疆维吾尔自治区股份制试点联审小组批准,以定向募集方式设立,注册地为新疆维吾尔自治区。公司于1997年在上海证券交易所挂牌上市,是首家变压器行业上市公司。股票简称:特变电工,股票代码:600089. 1. 1. 2特变电工主营产品 公司先后通过并购重组成为国内输变电领域的龙头企业。目前公司主要业务涵盖输变电、新能源、传统能源三大业务。随着国家对清洁能源的高度重视,公司的新能源业务也发展迅速,目前新能源业务已经成为公司最重要的业务,2022年公司新能源产业及工程的营业收入达到343. 72亿元,占公司总营收的比例近36%. 特变电工主营产品

数据来源:特变电工 1.2全文大纲

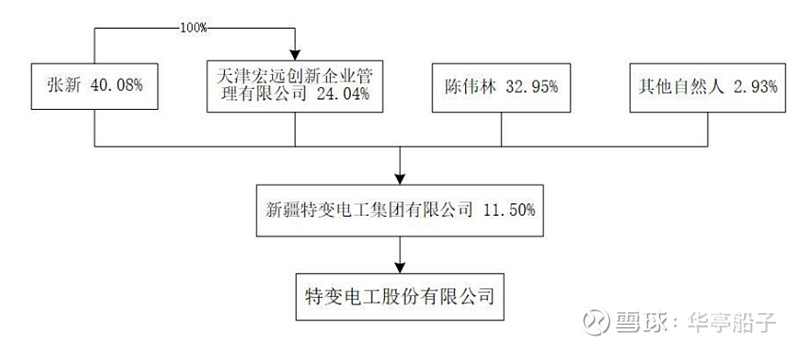

1.3股权结构情况 公司最大的股东新疆特变电工集团有限公司,持有11. 5%的股权,除了新疆宏联创业投资有限公司持有6. 71%股权外,其他独立法人股东持股均在2%以下。公司实际控制人为张新,其直接持有第一大股东新疆特变电工集团40. 08%股权。 公司子公司众多,其中核心控股公司新疆天池能源主要负责煤炭业务,控股子公司新特能源主要负责新能源业务,为H股上市公司,母子公司配合良好,在公司业务中起到了较好的协同效用。 特变电工股权结构

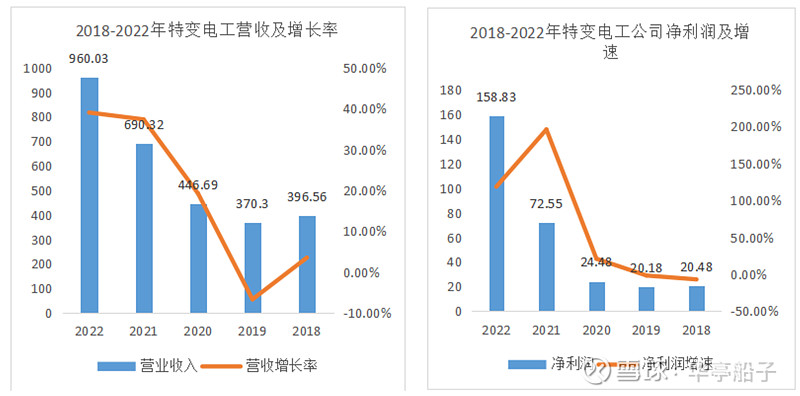

资料来源:公司2022年报 2.公司经营分析 2022年公司实现营业收入960. 03亿元,同比增长39. 07%;净利润158. 83亿元,同比增长118. 93%;综合毛利率38. 59%;2023H1营业收入498. 17亿元,同比增长16. 77%,净利润74. 67亿元,同比增长8. 17%. 2022年公司营收和净利润出现大的涨幅,主要是因为公司新能源业务的爆发,同时多晶硅价格上涨,所以公司毛利率、净利率都出现了上涨。 2018-2022年营收及增长率、2018-2022年净利润及增速

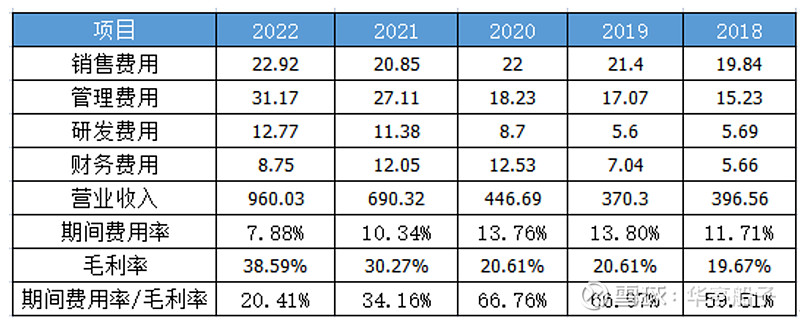

数据来源:公司公告 期间费用率=(销售费用+管理费用+研发费用+财务费用)/营业收入计算得来,期间费用率2022年录得最低的7. 88%,前几年基本都在10%以上,总体来说,特变电工的期间费用率不高。 从期间费用率/毛利率对比来看,2022年该比值是20. 41%,相较于2018年的59. 51%,下降了近三倍,考虑到2022年多晶硅涨价比较多,我们用2021年数据来看,期间费用率/毛利率这个数值也是一直在下降的,说明特变电工的成本管控能力比较好,并且是持续向好的。 公司期间费用率分析(亿元)

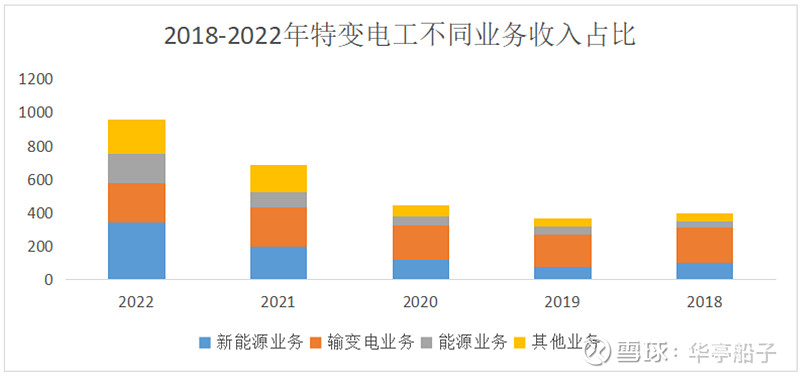

数据来源:公司年报 3.企业竞争力分析 公司业务结构持续优化,毛利率更高的新能源、能源业务占比逐渐提升。输变电目前是公司重要的基础产业,作为成熟赛道业务,毛利率相对不高,随着国家对新能源产业发展的重视,公司积极发展新能源、能源业务,加强业务多元性和协同性。2023H1新能源业务占比32. 5%,是营收最大的来源。 2018-2022年特变电工不同收入占比

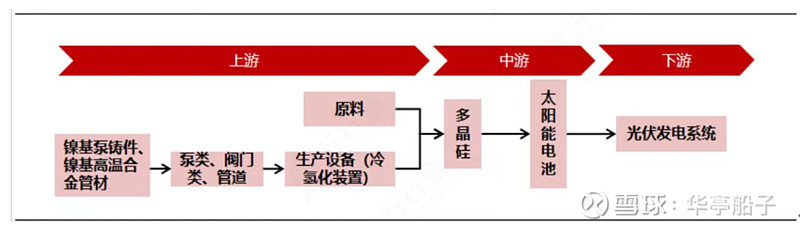

数据来源:公司年报 3.1 新能源业务 公司新能源业务主要由控股子公司新特能源负责经营。新特能源是国内领先的太阳能级多晶硅生产商和光伏项目承包商,主要从事上游多晶硅生产、下游风光电站建设、运营。多晶硅的竞争对手主要有保利协鑫能源控股有限公司、通威股份有限公司、新疆大全新能源股份有限公司等;风光电站建设的竞争对手主要有上海太阳能科技有限公司、浙江正泰太阳能科技有限公司、中国能源建设股份有限公司等;风光电站运营的竞争对手主要有中国三峡新能源(集团)股份有限公司、国投电力控股股份有限公司等。 1、多晶硅 2022年公司多晶硅产量12. 59万吨,销量10. 67万吨,截止2022年底公司多晶硅产能达到20万吨/年。根据有关协会统计数据,截至2022年底,全球多晶硅产能约132. 2万吨,同比增长约97. 02%.2022年全球多晶硅产量约94. 7万吨。2022年我国多晶硅产量约为82. 7万吨,净进口量约8. 5万吨,总需求量约103. 3万吨。2022年我国多晶硅市场呈现供应小于需求的现状。受供求关系影响,2022年我国多晶硅价格整体呈上扬走势,并屡创历史新高。 多晶硅产能分布图

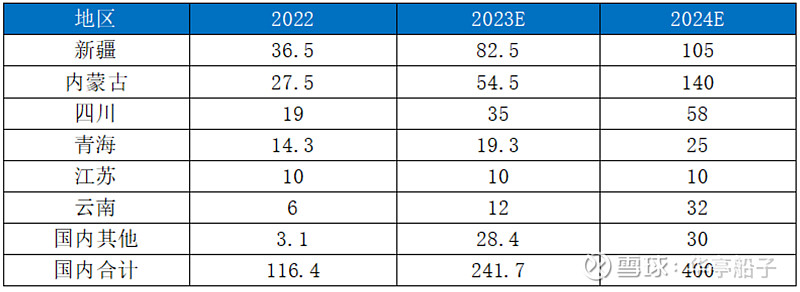

数据来源:CPIA、广发证券研究中心 多晶硅是下游硅料的主要原材料,受光伏产业的高景气度和国家政策支持的双重共振,多晶硅需求量爆发。从我国多晶硅产能分布来看,新疆、内蒙古等西北地区拥有绝大多数的多晶硅产能。其中,新疆多晶硅产能始终位于中国之首,2021至2023年产能分别为29. 1万吨、42. 5万吨、84. 3万吨,占全国产能比例为56. 1%、35. 5%、35. 1%.主要生产企业有新特能源(特变电工子公司)、大全能源、东方希望以及协鑫科技;内蒙古地区产能占全国比例2022年起自14. 3%增长至21. 9%,众多企业如通威股份、新特能源、协鑫科技前往内蒙古新建产能。 总体来看,多晶硅企业主要分布于中国西北地区,主要原因系西北地区具有丰富的工业硅资源,并且新疆、内蒙古地区电价成本较低。鉴于能源价格占多晶硅生产成本37%,企业于该区域通过煤炭坑口电站、孤网运行、大用户直购电等方式获取较为廉价的电力价格以取得成本优势。 多晶硅产业链

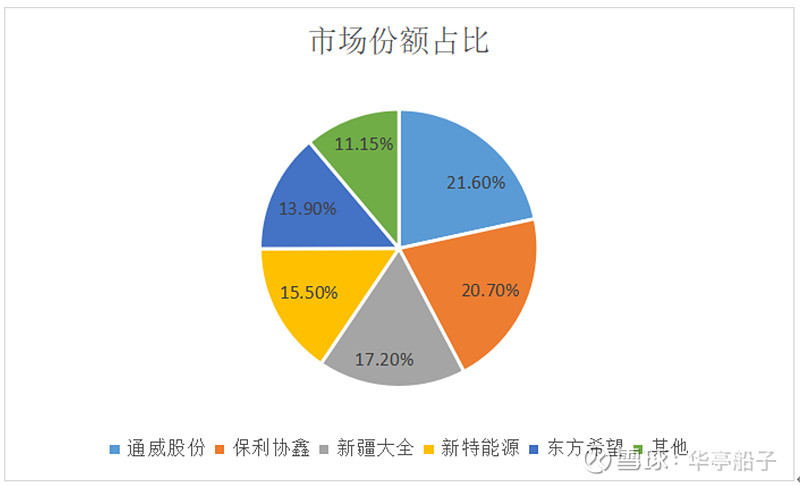

数据来源:公司公告、中商产业研究院、民生证券研究院 中国多晶硅行业呈现头部企业高度集中的竞争格局,多晶硅行业属于重资产行业,先进入者形成规模优势,产业集中度较高。 2021年,中国前十家万吨级多晶硅企业合计产能为51. 3万吨,占中国总产能98. 8%,产业资源向头部高度集中,其中,前5家产能在5万吨以上的企业包括通威股份、协鑫科技、大全能源、新特能源与东方希望五家,其多晶硅产量分别为10. 9万吨、10. 5万吨、8. 7万吨、7. 8万吨、7万吨,占我国总产量的比例依次为21. 8%、20. 8%、17. 3%、15. 6%、13. 9%,合计总产能为44. 1万吨,占中国多晶硅总产能85. 0%,产业呈现高度集中状态。 在光伏平价上网时代,随着国家补贴的逐渐退出,众多缺乏核心竞争力的补贴依赖型中小企业逐渐出清,多晶硅头部企业能够依靠自身资金成本、工艺技术、销售渠道等优势迅速扩大规模抢占市场份额,从而形成多寡头竞争的市场格局。 2021年中国多晶硅市场竞争格局

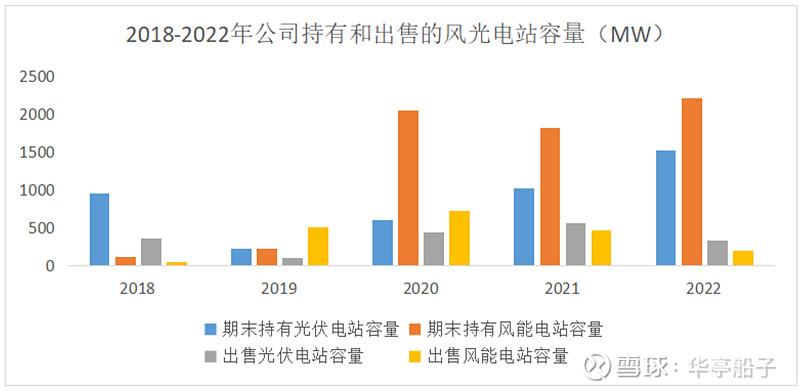

数据来源:CPIA、大东时代智库、国信经济研究所整理 公司多晶硅成本位列行业第一梯队,硅料能源一体化成本下降潜力大。公司与大全能源、通威股份、保利协鑫等同属国内第一梯队多晶硅企业,公司是煤炭-电厂-硅料一体化企业,成本优势明显(电力成本占比一般在35%-40%左右)。且公司主要产能均在新疆、内蒙古等低电价地区,未来随着公司新产能的投放,进一步一体化的潜力巨大,随之带来成本的下降。 2、新能源电站业务 电站经营规模持续增长,带动卖电收入增长,公司新能源电站主要有EPC、BOO(自持电站)、BT(建设-转让)三种经营模式,收入来源主要为自持电站的发电售电、建设电站收入、出售自持电站。 2018-2022年公司持有和出售的风光电站容量(MW)

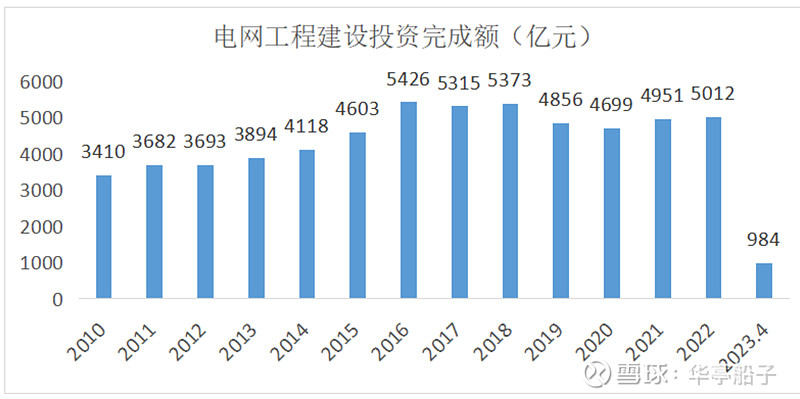

数据来源:公司年报 公司发电业务营收稳定增长,毛利率维持较高水平。BOO模式长期盈利更佳,将成为公司未来主要方向。BOO模式不像EPC模式那样依赖公司的资源,且需要大量资金的投入;而EPC模式公司不承担电站运营,只需要承担电站设计和施工,不承担后期运营,因此毛利率较低,而BOO模式既不需要大量的投资,同时也可以进行电站运营获得高毛利,未来有望成为公司主要运营模式。 3.2 输变电 2023年,国家电网公司继续加大投资,电网投资将超过5200亿元,再创历史新高。南方电网公司表示,2023年加快推进电网建设、抽水蓄能电站等在粤项目建设,预计项目总投资额超2600亿元,年内计划投资约800亿元。 我国年度电网投资完成额(亿元)

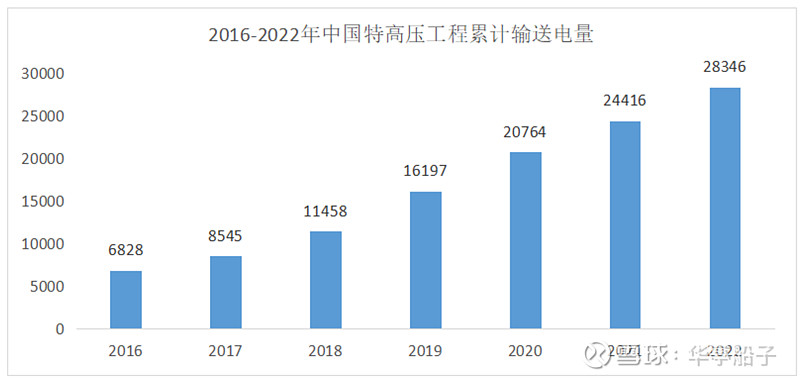

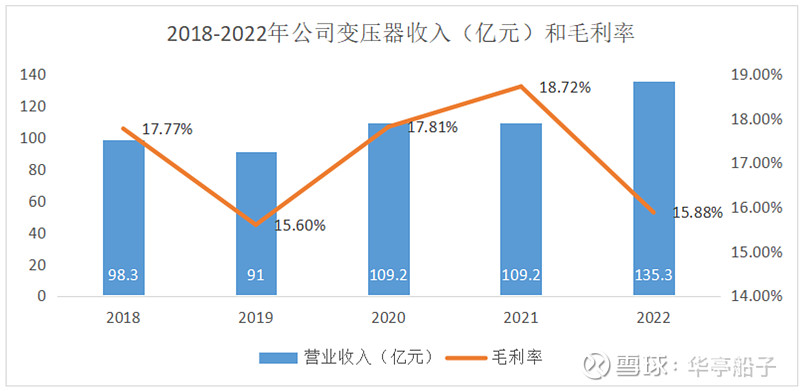

数据来源:历史和预测数据来自GWEC 公司是我国输变电行业的龙头企业,公司目前在超、特高压交直流输变电、大型水电及核电等关键输变电设备研制方面已达到世界领先水平。特高压交流变压器设计和制造的难度大、壁垒较高。公司变压器营收和毛利率保持相对稳定,超、特高压交直流变压器壁垒较高,所以竞争格局较为稳定。由于是成熟行业,所以行业毛利率不是很高,公司未来输变电收入受益于下游特高压需求的增长。 2016-2022年中国特高压工程累计输送电量(亿万千瓦时)

数据来源:北极星输配网、西南证券 公司变压器收入和毛利率

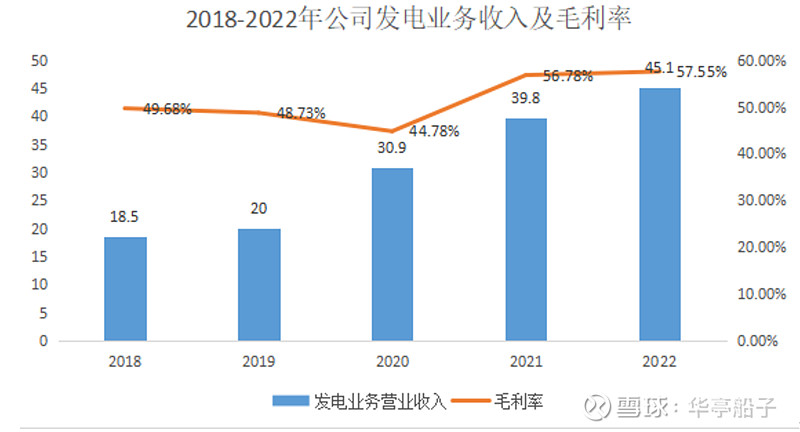

数据来源:公司年报 3.3 能源业务 公司能源业务由控股子公司天池能源主要经营,包括煤炭开采、电力热力销售两块业务。 煤炭属于典型的周期性行业,2021年动力煤价格大增,最高上涨到2400元/吨,主要是电力需求大增的原因。不过未来还是会恢复到合理的价格,随着国家对"双碳”政策的开展,煤炭企业的资本开支受限,所以煤炭产能未来增长是有限的。 火电装机持稳,后续发电量有望保持稳定。除了新能源电站,公司还运营多个火力电站。目前火力发电收入在发电收入中占比最高。根据财报显示,公司发电收入近几年保持稳定增长,毛利率保持较高水平。往后看,预计火电装机规模预计维持在2720MW,火电发电小时数持稳,发电量保持稳定,发电收入基本由火电市场电价决定。 2018-2022年公司发电业务营业收入及毛利率

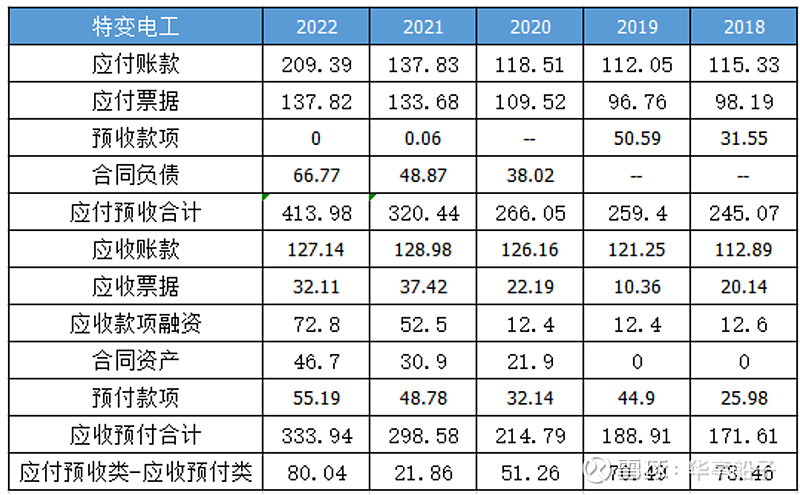

数据来源:公司年报 4.公司竞争力分析 4.1公司产业链地位分析 近五年来,随着公司规模扩大,公司应付预收与应收预付的差额呈现先下降后增长的趋势,2022年的差额相比2018年有所增长,相比2021年大幅增长。差额数值远远大于0,说明公司在产业链中具备较强的话语权,可以无偿占用上下游几十亿元资金,来提升自身的资金使用效率,公司的竞争力在增强。 公司上下游竞争力分析(亿元)

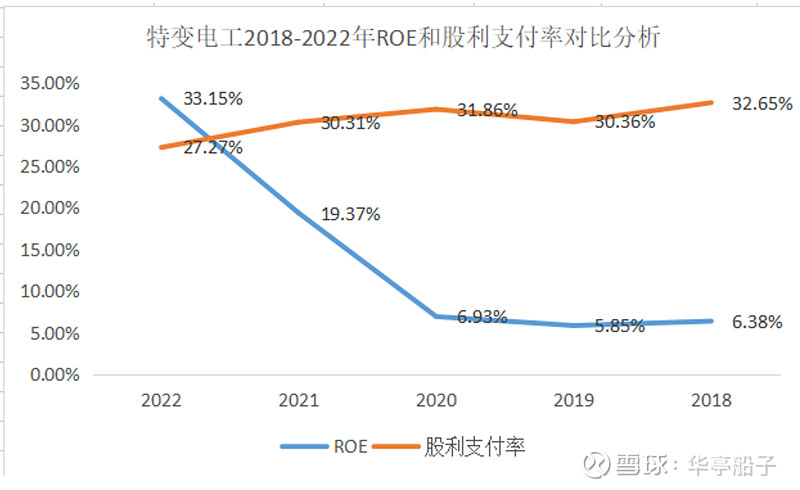

数据来源:公司年报 4.2公司竞争优势分析 公司业务涉及的新能源、输变电以及能源业务均具有一定优势,新能源业务具有产业链优势,特高压输变电变压器业务具有创新优势,而煤炭业务又具有能源优势。 产业链优势:公司新能源产业链与能源产业形成了“煤-电-硅”循环经济绿色环保产业链,稳步推进硅基产业链延伸,是领先的能源系统集成商。 创新优势:公司在特高压变压器设备技术研发方面拥有很强的技术实力,打破了多个国内空白,先后完成了±1000KV和±800KV干式直流套管样机的研发,成功研制±800KV干式直流套管并在青海一河南特高压直流工程挂网运行,打破了特高压直流换流变压器套管、出线装置等核心组部件依赖进口的局面。公司研制的特高压柔性直流换流阀开启了直流输电新时代。 能源优势:2022年,公司新增煤炭产能2, 000万吨/年,煤炭总产能达到7, 000万吨/年。公司煤炭业务主要由控股子公司天池能源公司负责经营。公司煤炭矿区位于新疆准东经济技术开发区,是国家确定的第十四个大型煤炭基地的重要组成部分,也是我国最大的整装煤田。 从以上三个方面,可以归结为公司具有产业链优势和技术研发优势,同时拥有的煤炭矿产,可以归结为独有的资源优势。 5.投资回报率分析 受益于新能源业务爆发,公司ROE水平逐年提高。2021-2022年公司新能源业务逐渐成为占比最高的收入来源,新能源业务毛利较高,所以公司这两年ROE攀升较快。2022年公司ROE在33. 15%,不过我们预计未来多晶硅价格可能会恢复到合理水平。所以我们判断公司ROE未来可能平均在20%左右,盈利能力较强。 股利支付率略有下降。2022年公司股利支付率达到27. 27%,股利支付率一般反映了公司的股利分配政策和支付能力,相比于2018年略有下降,不过多数年份股利支付率在30%以上。 公司ROE和股利支付率分析

数据来源:公司公告 将ROE与同业通威股份和保变电气进行对比,通威股份主营业务为多晶硅,保变电气主营业务为输变电。三者对比,通威股份的ROE最高,保变电气最低,特变电工处于中间,ROE的大小与业务类型可以说是相互对应的。 ROE同业对比

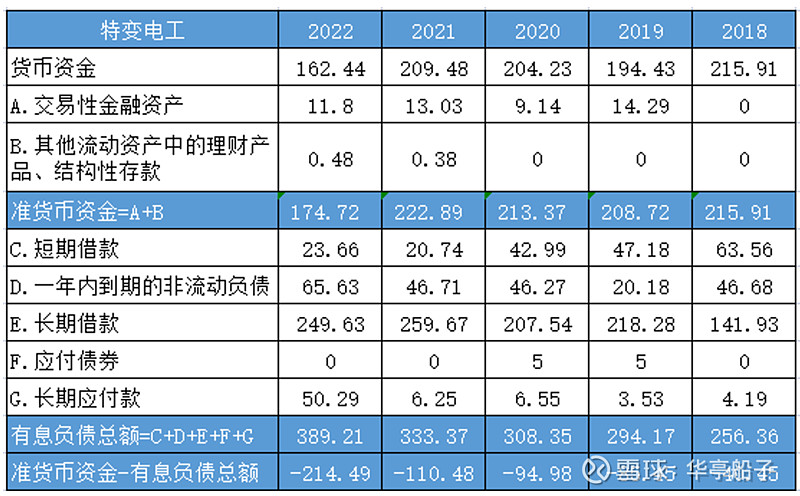

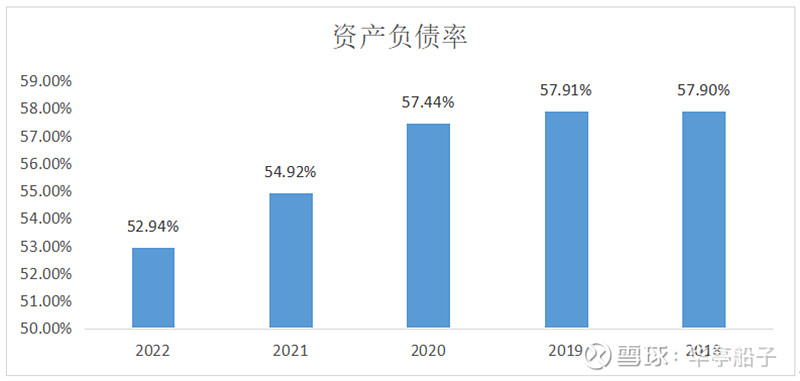

数据来源:公司年报 6.企业风险分析 6.1偿债风险分析 公司准货币资金与有息负债差额较大,存在一定的债务风险。具体看,在公司的有息负债中,占比较高的是长期借款。2022年长期借款占有息负债的比例是64%,我们再结合资产负债率和净现比来分析公司的债务风险。 公司资产负债率处于均等水平,总体债务风险不大,净现比大于1.2022年公司资产负债率52. 94%,虽然公司资产负债率处于50%以上,但是不算很高,近五年资产负债率是下降的,再通过观察公司的经营性活动现金流与净利润的比值,公司的净现比都是在1以上,反映了公司现金流质量较好,总体上说,公司的债务风险不大。 特变电工准货币资金与有息负债的差额(亿元)

数据来源:公司年报 公司2018-2022年资产负债率情况

数据来源:公司公告 2018-2022年公司净现比(亿元)

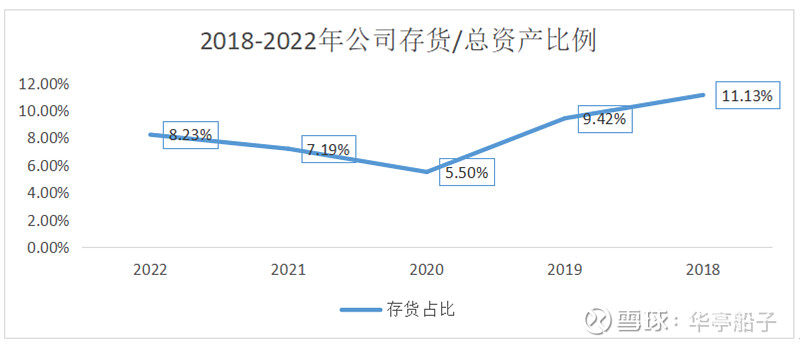

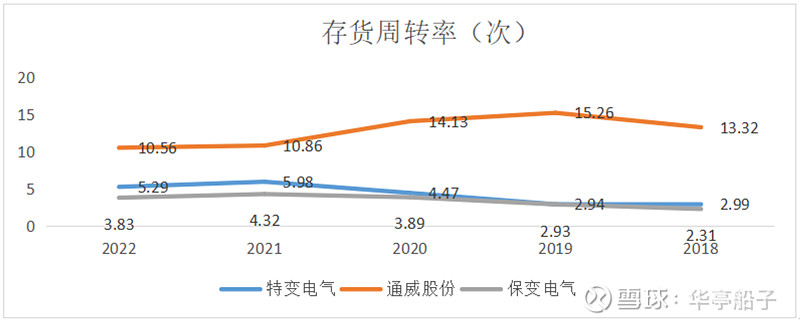

数据来源:公司公告 6.2爆雷风险分析 存货占比不高,2022年公司存货占比8. 23%,相较于2021年有所提升,这主要是由于公司新能源存货增加原因,总体上存货占比较低。 公司存货周转率与同行保变电气、通威股份进行对比,高于通威股份,低于保变电气。公司存货管理能力在同行业属于中等偏上。 公司商誉占比非常低,这也表明了公司商誉减值的风险比较小,而且总额都不大,总体来说,公司未来即使发生商誉减值,风险也比较小。 公司存货/营业收入比例

数据来源:公司年报表 公司存货周转率(次)与同行对比

数据来源:公司年报 公司商誉分析

数据来源:公司年报 7.企业优势及未来风险 7.1企业优势 特变电工主营输变电业务(变压器、电线电缆)、新能源业务(多晶硅、逆变器)、能源业务(煤炭),公司属于特高压行业龙头企业,在特、超高压领域技术领先。随着国家政策倾向于“碳中和”,绿色能源快速发展,公司新能源业务得到迅猛发展,尤其是叠加2022年多晶硅下游供不应求,出现“涨价潮”,公司新能源业务2022年得到爆发,新能源业务成为营收占比最高的业务。公司在多晶硅行业领域处于第一梯队,未来增长潜力巨大。不过由于2022年特殊情况,多晶硅涨价难以持续,未来会价格恢复到合理区间。 7.2风险提示 多晶硅价格大跌,光伏产业发展不及预期。 行业竞争加剧,拖累公司毛利率。 原材料价格上涨,导致公司利润降低。 |

【本文地址】

今日新闻 |

推荐新闻 |