河南、山东棉花棉纱生产状况如何?来自一线的最新调研报告 |

您所在的位置:网站首页 › 棉纱期货交割质量要求 › 河南、山东棉花棉纱生产状况如何?来自一线的最新调研报告 |

河南、山东棉花棉纱生产状况如何?来自一线的最新调研报告

|

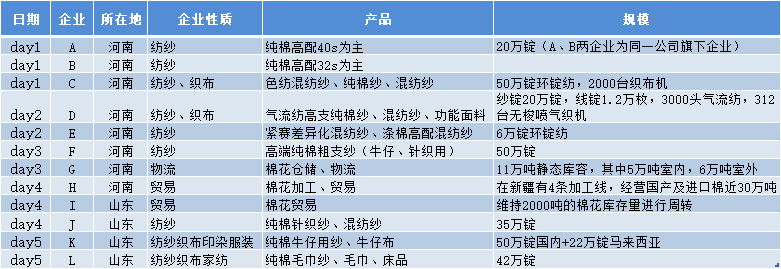

5 调研情况总结 5.1 【分布】基地在全国的分布 本次调研了12家企业,其中涉及6家棉纱交割厂库及1家棉花交割库以及一家郑州商品交易所棉花点基地。

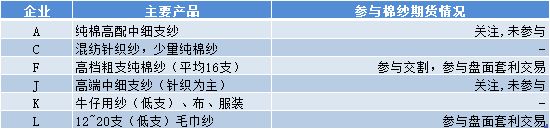

5.2【棉花棉纱套利】棉花/棉纱价差一万以上套利有安全边际 本次调研的12家企业中有6家是郑商所认定的棉纱期货交割厂库,但其中仅有一家企业参与过棉纱期货交割,两家企业参与了买棉花卖棉纱套利,近期市场屡次出现棉纱期货单边涨停现象,市场归咎于棉纱期货缺乏仓单。为什么没有棉纱仓单注册,接受调研企业表示原因有三: 1、棉花、棉纱盘面价差多数时间偏小,交割无利润或利润太薄; 2、棉纱仓单质量要求与纺纱企业常规产品有差异,所有指标都达到棉纱仓单要求较为困难,企业不愿为交割而改变生产计划; 3、棉纱期货交割占压资金较多,与现货棉纱销售相比,资金周转率较低。

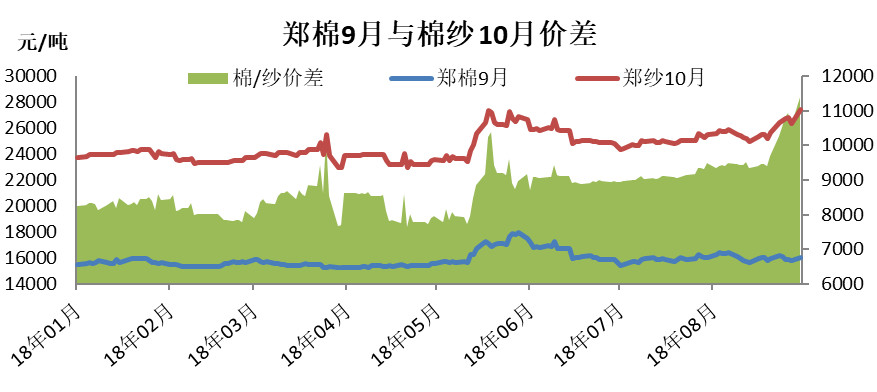

企业A:关注但并未参与棉纱期货。原因有三:一是长期看棉花期货与对应合约棉纱期货价差偏低;二是棉纱期货仓单标准要求仓单的十项标准都要满足,但除异纤有贴水外,其他质量指标并无升水,3128B棉花不一定纺出满足32支棉纱期货仓单要求的棉纱;三是参与棉纱期货资金占压较多,原料采购成本、期货交易保证金、信用仓单100%货款保证金等较多。另外,参与棉纱期货交割则需要一个半月左右才能周转一遍,同样的时间在现货市场可实现三次资金周转。高配普梳纯棉纱加工成本在6000元/吨。 企业C:纯棉普梳高配加工成本在6000元/吨(含税) 企业F:已参与过棉纱期货交割,利润不高,主要为熟悉棉纱期货交割流程。不愿为贸易商代生产棉纱仓单,附加值太低,不是企业发展方向。9月棉花与10月棉纱盘面价差在10000以上时参与棉花棉纱套利并进行棉纱期货交割有较高的安全边际。 不是所有交割的仓单棉都能纺仓单纱,根据企业交割经验,要达到仓单纱标准,要求棉花质量:强力27以上,最好27.5以上;马值4~4.5;长度必须28mm以上,另外对长度整齐度也有要求,北疆的双28棉花纺的棉纱可满足交割棉纱要求。 资金占压:棉花*1.1,100%一个月;棉纱交易保证金:20%,一个月;棉纱信用仓单保证金,棉纱货值100%,10天左右。总的核算下来,要准备棉纱货值2倍的资金占压一个月左右,才可完成棉纱交割。 企业J:未参与交割,主要该厂生产的是针织用纱,下游对纱线强力要求不高,32支纱强力在250~270cN左右,达不到期货仓单标准——棉纱期货仓单标准对棉纱强力要求高,要求32纱强力要求在277.5cN及以上(棉纱仓单要求单纱强度达到15cN/tex, 32支纱线密度为18.5tex,纱线强力=单纱强度×纱线线密度)。强力要达到指标需要用更好的棉花,原料成本相应上升。 企业L:未参与期货交割,但在价差较大时参与了棉花棉纱套利。 5.3 【成本】企业定位差异化,千方百计降成本 本次调研的企业有6万锭左右的中小型纺织厂,也有50万锭的大型棉纺企业,但每个企业对自身的定位各有不同:

纺纱成本主要有四部分构成:原料(68%)、人工(15%)、动力(10%)、其它(7%),各个企业根据实际情况,纺纱成本构成占比会略有不同。 原料:本次被调研的纺织厂普遍采取保证金锁定棉花资源的方式降低原料采购成本(资金利息、仓储),被调研企业锁定的棉花资源在3~6个月左右,但实际在厂库存在半个月~3个月不等。 企业J,年棉花用量在3万多吨,其中6-7成棉花来自新疆新棉,3-4成棉花来自抛储新疆棉。在该企业附近有一家棉花专业仓储库,运费只要15元/吨,当天可送到厂。该企业用20%左右的保证金锁定2~3个月的库存,全部存在附近的棉花仓储库里,7月份之前提货都不用付仓储费,实际在厂库存只有10~15天。 企业F,年棉花用量在11万吨,储备棉占1/3+(新疆新棉+进口棉)占2/3,每年大规模的采购有三到四次,每次采购量在3万吨左右,全部通过大型贸易商进行采购,采用先用保证金锁定资源,实际提货时再付全款的方式。该企业锁定的棉花多数放在附近的棉花仓储库。另外该企业积极灵活运用期货工具,进行基差、棉花棉纱套利交易,新棉平均采购成本控制在16000元/吨附近。 企业D,近期较多使用储备棉,但该企业不直接参与拍储,而是从前期贸易商大量拍储的棉花中,挑选生产所需的高质量新疆棉,减少资金占用。 贸易商I:据山东的贸易商I介绍,近两年与纺织企业的合作较为灵活,纺织企业可先不确定价格,只是按照当时(现货or盘面)价格100%给贸易公司,棉花可先拉走,纺成纱之后,再对棉花“点价”,点价价格与当初提货价的差异实行“多退少补”。 人工:纺企用工和产品结构、纺织设备有较大关系,粗支纱用工较多,产品品种多、结构复杂的用工较多,设备相对落后的用工较多。目前纺纱行业已逐渐脱离劳动密集型行业(行业万锭用工平均水平在50人左右),成为资本密集型行业(每万锭投资额在3000万左右)。

企业C:万锭用工25人;所有生产流程可监测,调研中我们看到车间中央的大屏幕上显示各个流程的工作状况。企业F,万锭用工25~30人,基本可实现“黑灯工厂”。企业A/B、J、E在50~60人左右。企业D在70~80人,企业K万锭用工超过100人。 工资:8小时工作制的工资在3300-3500元/月,12小时工作制的在4000~6000元/月。越南纺织厂近两年人工成本大幅上升,工资由十年前的2100元/月上涨至近期3000元/月(5天8小时挡车工),在人工成本方面,越南优势已不明显。 动力:调研企业的电费成本在0.62~0.8元/度不等,部分企业利用谷时电费低特点100%开机,也有厂家自建电热厂,除满足自身用电需求外,还外售电满足周边工业园企业。 5.4 【原料采购】产品升级,棉花质量要求与期货错位 新疆棉/地产棉价差扩大。地产棉与新疆棉近年来实际价差扩大,现货市场新疆棉和地产棉的价差在800~1000元/吨左右,高于期货规定的200元/吨。 多数被调研企业使用的是新疆棉和少量进口棉,仅有个别企业使用强力和长度指标都很高的地产棉。目前期货交割品对新疆棉和地产棉的交割升贴水差异在200元/吨左右,而现货市场新疆棉和地产棉的价差在800~1000元/吨左右,也就是说市场认可的新疆棉/地产棉价差远高于200元/吨。导致地产棉与新疆棉近年来实际价差扩大的原因有三: 1. 国内棉纺产品升级,使用质量更优的新疆棉纺成的纱在价格上能与地产棉纺的纱拉开距离,据悉,目前生产普梳32s及以下的可用地产棉,但生产40S、60s的棉纱用新疆棉比较多。 2. 近几年地产棉产量萎缩,虽然个别产品在强力和长度上指标优秀,但数量小、品种杂,无法提供稳定货源,棉纺企业为稳定产品品质,更倾向于用新疆棉。 3. 地产棉三丝方面问题较大,难以满足纺织企业生产高端产品的需求。 纺织企业不看重颜色级。期现市场对棉花质量的要求的差异导致目前期货市场上大量颜色级优秀的新疆白棉注册仓单,颜色级较好的地产棉注册仓单。但期货仓单的溢价在现货市场上不被认可。 被调研企业更看重强力、长度、马值和长度整齐度,生产高端纱产品普遍要求强力在27以上,对颜色级并不那么看重,主要由于大部分棉纱可漂可染。 而根据期货市场升贴水规定,棉花颜色级升水较多,而对强力差异的升贴水并不明显,强力在26~28.9的都属于S3级,没有升贴水。 5.5 【下游订单】低支纱好于高支纱,涤棉纱订单旺 谈及下游订单,企业反馈由于多数按照订单生产,整体成品库存水平不高。下游并无明显淡旺季,但粗支纱市场好于高支纱市场,普梳中粗支纱好于精梳中高支纱,涤棉混纺纱、CVC纱(棉花占比高于50%的涤棉混纺纱)需求较好。 企业A/B:精梳纱订单不好,目前没有开满,普梳纱全开; 企业C:旺季在6月份,接到订单5000吨左右,淡季7、8月份,订单量在4000吨左右,今年涤纶混纺以及CVC产品尤其旺;看好后市:1下游库存不多,2周边小纺织厂陆续关门,订单转移到C企业了。 企业D:一个半月订单,5-8月混纺订单很好,比去年同期略增。 企业E:公司做小批量、多品种产品,无明显淡旺季 企业F:9月订单已接满,10月订单接了一部分。从16年开始由高支纱(平均60支)转产粗支纱(平均16支),纺织用棉量由2015年的1500~1800吨/月增加至目前7000~8000吨/月。订单从小企业转移到大企业。 企业J:订单一个月。紧密纺高支纱出货慢,不如中支纱品种。整体与去年类似。若企业销售不好,会马上调整产品规格。 企业K:纱线订单在一个月以内。 5.6 【化纤替代】常规产品对价格敏感,差异产品看订单 就棉花与化纤替代问题。从最近三年看,纺织企业由混纺纱转产纯棉纱的比例有所提高。近期看,由于上游PTA价格暴涨,导致涤纶短纤价格大幅上涨,生产常规涤棉产品的企业已经开始减少涤短用量,但就生产差异化产品的企业而言,关键是考虑下游订单,其次看纺纱利润。

企业J:有7个纺织厂,每个厂5万锭。三年前,生产涤棉纱、粘胶纱产品较多,近两年纯棉产品占多数。会紧盯市场,随时准备由纯棉调整为混纺纱。 企业C:设计生产线的时候,就将产品结构定位为:1/3纯棉、1/3混纺、1/3纯化纤,会根据下游订单情况随时调整1/3混纺部分的。主要看订单,纺纱利润也会关注。 企业D:混纺订单不错。锦纶、棉花、涤纶、粘胶为该厂四大原料。与去年相比,化纤用量多了,棉花消费量减少了。目前涤纶短纤上涨近2500元/吨,棉涤价差缩小,若上调混纺纱价格100-200元/吨,下游暂时可以接受,但若进一步上调价格、消化原料上涨影响比较困难。是否会调整棉涤比例,主要看订单。 企业E:棉花只占纺织原料的一半,其余均为化纤:涤纶、粘胶、腈纶等。常规产品,对下游敏感度高,目前已经由涤棉产品调整为CVC纱或纯棉产品。下游终端对原料涨价不敏感,但棉纱贸易商对原料涨价较敏感。 贸易商H:目前涤纶短纤性价比低于棉花,价格传导已经出现问题,必须通过减产来缓解矛盾。粘胶短纤今年产能增长较多,价格处于相对低位,比棉花低1000多,性价比最高。粘胶短纤会进入上涨通道,向棉花和涤纶靠拢。粘胶短纤上涨,对棉花利空,因下游买涨不买跌。 5.7 【贸易战】棉花采购未受影响,下游产品前景不明 贸易商H:中美贸易战整体对棉价是利空的,目前看停下来很难,除非利好美国,否则谈判很难成功。宏观面是最大的变量,贸易战可能演变为金融战,金融战的核心是利率战、汇率战。近期进口棉纱进不来,渠道库存还很高,不是因为没需求,主要是价差倒挂,其主要原因是人民币贬值,根本原因是中美贸易战。近期人民币汇率从7附近升值到6.8,若人民币升值到6.5,棉价上涨到2万五的可能性就很渺茫。中美贸易战,会导致:1,澳棉可能6成以上出口到中国,2美棉被迫拐弯出口(以棉纱形式进中国),棉纱要进来,必须在价格上有相对竞争力,美棉强势不具有持续性,否则棉纱没有竞争力。 企业D:目前有部分包漂包染气流纺订单,所需原料主要通过进口美棉、澳棉等机采棉为主,没有在期货上点价,主要通过保税区选货。中国对美棉加征25%的额外关税,美棉缺乏性价比,会考虑用澳棉、巴西棉等机采棉替代,主要出于“三丝”方面的考虑。 企业L:该企业年用棉量在10万吨左右,近一半原料来自进口棉,主要采购美棉、印度棉和西非棉等质量等同于国内3128、3129级的棉花,由于加工贸易方式不受对美加征25%关税影响,目前贸易战对原料进口影响有限。该企业产品销售(毛巾及床单等床品)有8成出口到海外。其中美国市场占其出口市场的一半左右,若中美贸易战继续扩大,美国将征税产品扩大至毛巾类商品(目前公布的已征税的500亿商品及公布清单的2000亿产品中涉及床单但未涉及毛巾),将对企业销售产生一定影响。但该企业也表示,目前企业毛巾类产品占美国市场的比例较大,若美对中毛巾出口加征关税,短期内市场尚无可替代的供应商,对美国消费者影响同样比较大。 企业F:目前暂无影响,下游接单不错; 企业J:贸易战影响较为滞后,担心贸易战影响高支高档产品需求; 企业K:目前该厂在海外投资的工厂生产的包漂白棉纱与国内价格倒挂,主要因人民币汇率持续贬值,担心贸易战引起的汇率贬值对海外纱的回流产生持续影响; 5.8 【棉花仓单】部分内地库已胀库,新政提高仓库周转率 企业G,是位于河南郑州附近专业棉花仓储库。是郑州商品交易所棉花期货交割库,同时也是全国棉花交易市场指定交割库。目前该企业静态库容11万吨,其中5万吨室内,6万吨室外。目前该仓库有棉花库存8万吨,其中5万吨室内库容全部用来存储新疆棉期货仓单,已无室内库容,3万吨新疆棉现货存储在室外,部分已被周边纺织厂锁定。 该企业表示,目前库容很满,近期还有上百个车皮陆续预报到库,全部是新疆棉现货。高温高湿天气,安全压力巨大。去年同期仓库基本清空。

谈到贸易商普遍关心的新疆棉移库内地、申请仓单注册时二次公检的“亏重”问题,该仓库负责人表示: 目前的检验制度。1,新疆棉入新疆监管库实行包包检验;2,若移库内地申请二次检验,首先过地磅秤,与第一次公检的毛重情况比对,若误差超过500公斤以上,则需要校验地磅秤。地磅秤校验后,棉花仓单公重及质量指标均以二次公检结果为准;3,已注册成功的仓单棉出库复检,若重量差异超出允值范围,则由交割仓库负责。 该企业表示:新疆棉在5月份之前移库的,重量和质量差异不大,多数在预期范围内,有高又低,在5月份之后移库的, 重量和质量变异较大,尤其是8月份以后二次检验的棉花,在马值、颜色级、强力都有不同程度变化。 影响棉包重量和质量变异的原因有:1)棉花包装。塑料包质量变异大于棉布包;2)棉花品种;3)棉纤维含糖量等。 期货棉交割新政:在调研期间,恰逢郑商所发布两个新的政策: 1)是2018/2019棉花年度(2018年9月1日至2019年8月31日)期间,在新疆交割仓库的未出具期货交割棉公证检验证书的批次,可移库至内地交割仓库申请期货交割棉公证检验;2)是在现有交割仓库基础上,自9月1日起再增加两个交割仓库,一个位于新疆喀什巴楚,仓库贴水100元/吨,据悉,该仓库静态库容有60万吨;一个是位于内地江苏银隆仓库。 调研团中的贸易代表表示,之前新疆棉入新疆交割库,要立即面对二选一的问题:是立即注册期货仓单还是不注册仓单只能当现货销售。部分加工厂及贸易商为规避选择后的机会成本,要么送到别的新疆监管库,要么在新疆交割库注册成仓单后长期不出库,导致新疆的三个交割库入库量低、棉花流转率低。新的交割政策对加工厂和贸易企业而言大大降低了选择成本,更灵活,同时也有助于提高交割仓库的入库量和流转率。

5.9 【观点】长期看涨,短期看流通环节去库存 企业H: 【库存】目前国内棉花供应三个多月,加上进口棉可用到12月底,棉花仓库、保税库库容很多,供应更宽松,变量在储备棉成交,预计9月份拍储成交量可达40万吨。整体看商业库存多,但进一步增加的可能性小,工业库存不大(只有1.5~2个月); 【产量】根据最小调研反馈,新疆今年棉种销售量同比增8%,预计面积同比增10%左右,新疆棉产量可能在520~550万吨,比之前预期的多。 【基差】基差交易估计锁定70万吨棉花,但目前期货偏强,仓单棉在16500以上需求难以出现明显增长,标准仓单比非标仓单更难流出,仓单可能被迫背到1月合约,虽然期货月间价差支持移仓到远月,但接到高升水仓单或者地产棉仓单的可能面临亏损; 【进口纱】进口棉纱保税库库存较多,内外棉纱倒挂,价值传导不畅。印度棉纺企业由高利润低库存转变为目前低利润高库存; 【新棉价格】市场预期籽棉收购价在6.5~8.5元/公斤不等,但考虑加工厂产能过剩,在开秤初期必抢收;每个企业的资金是有限的,需要流动起来,17/18年度棉花库存锁定流通环节大量资金,可能影响新棉收购; 【期货价格】当前市场基本平衡,1901合约在17000附近波动区间很窄,预计新棉上市期价格区间在16000~18000元/吨区间; 储备棉价格与期货1901合理价差在1500~1800元/吨。 【美棉】美棉绝对收益和相对收益都处于高位,9月份的报告可能继续上调美棉产量。虽然目前美棉出口进度较快,但后期销售可能放缓:美棉价格在90美分以上概率很小,历史上至出现过三年,贸易战导致美棉以棉纱形式出口,棉纱竞争要求美棉价格有竞争力。 【澳大利亚】USDA预计的77万吨产量属高估,因干旱,实际产量估计在66万吨附近; 【储备棉】储备棉库存由1000万吨下降至不足300万吨,估计后期储备棉政策可能由净抛储转为轮储,类似于印度MSP政策,市价轮入轮出。 企业I:按照目前市场结构,继续看好1/5反套机会; 调研团W:棉花慢牛格局,长线看涨,新棉收购预计高开低走,棉籽价格预期7块以上8块以下,籽棉收购价在7.2~7.5元/公斤以上,轧花厂风险很大。通胀预期+人民币贬值,是把钱换成货的时机。 6 结论 综合来看,下游纺织厂利润较好,纺织用棉消费增加,棉花对化纤有一定程度反替代,基本面看棉花消费预期较为乐观。受汇率贬值影响,内外棉纱倒挂,进口棉纱市场压力较大,美金报价下调。受益进口棉纱需求转移,近期,国产粗支纱销售好于细支纱。 短期看商业库存较大,有效供应宽松,期货实盘压力较大,但部分被纺织企业用保证金锁定,纺织企业在厂库存偏低。长期供应有缺口,长线偏多。返回搜狐,查看更多 |

【本文地址】