企业经营是长跑,业绩波动是常态 |

您所在的位置:网站首页 › 格力集团2022年收入 › 企业经营是长跑,业绩波动是常态 |

企业经营是长跑,业绩波动是常态

|

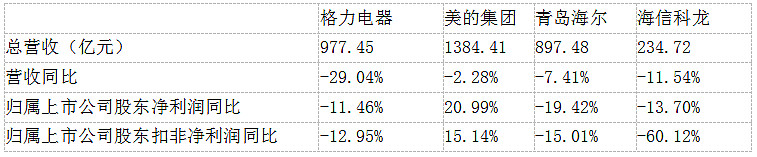

来源:雪球App,作者: 永兴资本,(https://xueqiu.com/1584517057/68224601) 格力电器年报如期而至,然而让人没有想到的是其总营收下降了29.04%,降幅金额达到了420亿元之巨。看到这样的一纸成绩单,不同的人有不同的表现。长期看衰格力的人拍手叫好,格力已经达到天花板,并且正在走下坡路;格力的投资者们又为其感到担忧,难道真的被人不幸言中,董明珠刚愎自用将格力带进了深坑?为了一探究竟,笔者也对格力2015年度报告进行了深入解读。在格力电器的年报中提到,产业在线披露2015年国内家用空调产量10385万台,同比下降12%,累计销售10660万台,同比下降8.6%,可见白色家电行业受到国内经济增速放缓影响较大。在A股营收排名前四的白电企业总营收均出现不同幅度的同比下滑,营收下滑幅度最明显的为格力电器,同比下降29.04%,归母净利润下滑最明显的是海尔电器的19.42%,而其中美的集团的营收和净利润数据相当抢眼,总营收仅同比下滑2.28%,归母净利润同比涨幅高达20.99%,远超同行业表现。 应收账款由26.61亿元上涨至28.79亿元,在营收同比下降的情况下应收款上涨8.19%,并不是特别理想,但是从绝对数值上来说,格力电器对下游的控制能力仍然超过美的集团和青岛海尔,同期美的集团为103.72亿元,青岛海尔为61.41亿元。 预付款项由15.91亿元下降至8.48亿元,同比下降46.70%,降幅明显,不过美的集团和青岛海尔的预付款项同期也下降了30.11%和33.40%,看起来这些白电龙头上游的日子都不好过。 2014年格力大刀阔斧地去库存之后,今年的存货又有了重新上涨的势头,由85.99亿元上涨至94.74亿元,同比上涨10.18%。 短期借款由35.79亿元上涨至62.77亿元,全部为利率1.48%-1.67%的美元借款。 预收账款由64.28亿元上涨至76.20亿元,上升18.54%,经销商打款情况良好。 合并利润表方面,总营收由1400.05亿元下滑至1005.64亿元,同比下降28.17%。归母净利润由141.55亿元下降至125.32亿元,同比下降11.47%。净利润下降幅度好于总营收下降,主要得益于三费同比下降了43.15%,尤其是销售费用由288.90亿元下降至155.06亿元,同比下降46.33%,这大概率和格力电器在财务上减少返利冲抵有关,起到平滑净利润的作用,但是其中必然也有经销商减少利用返利提货的影响,历年来格力电器的总营收的增减和销售费用的增减呈现正相关,由于格力该项政策一直很不透明,笔者仅能得出的结论是这并非是一种纯粹的开源节流效果,不宜乐观也不宜悲观。 现金流量表方面,经营活动现金进流入由905.40亿元上升至1187.97亿元,收入现金比率为1:0.85,营收质量状况良好,经营活动产生的现金流量净额由189.39亿元上涨至443.78亿元,同比上涨134.32%。 投资活动产生的现金流量净额由-28.62亿元下降至-47.13亿元,适量地进行投资活动能够保持企业的竞争力。 筹资活动产生的现金流量净额由-18.64亿元下降至-76.83亿元,格力电器依然是投资者强大的现金奶牛,提供着源源不断的高股息。 笔者曾经对比格力电器和美的集团的2015半年报,美的集团2015年上半年空调部分营收表现强劲,但是应收票据和应收账款大幅增长,当时得出的初步结论是美的集团采取了较为激进的销售策略。但是从2015年报中看,应收票据和应收账款增长平稳,并且存货的大幅下降,去库存效果显著,由此笔者得出两个结论:第一,短期财报表现无法反应企业长期运营状况;第二,仅从营收增速上来看,格力电器在这一次确实败了。 另外,格力电器的生活家电方面,2015年较上一年同比下降14.75%,仍然没有看到格力任何发力迹象,美的集团近年来在空调业务方面奋起直追,而格力电器在小家电方面看起来并没有以美的作为追赶目标。其实仔细比对格力和美的的年报可以发现,它们选择的发展道路并不完全相同,美的集团追求的是大而全的发展方式,空冰洗、小家电无一不涉足,并且皆取得不俗成绩。而格力电器则自下往上,不断在商用产品领域发力,这更加有利于提升格力电器在专业领域方面的技术水平。现如今回想当初格力电器使用“TOSOT”作为其旗下小家电的子品牌,再联系其在小家电领域的乏力,品味出了那么点“不求有功但求无过”的味道,一方面不想因为小家电的平常表现而坏了格力的品牌形象,另一方面是对其他白电企业全面的生产线的跟而不追。就如微博之于腾讯,腾讯有没有微博都无关痛痒,在丧失先发优势以后腾讯采取的是防守策略:你行你上,你不行了我再顶替你,因为我在其他领域的优势也能让我在这个市场上活得很滋润。 笔者作为格力的持有者,在当初买入时也曾将美的集团列入选择范围,因为美的在家电行业的发展毫无疑问更加全面,在股灾期间也想过在美的上建仓,后来仍然买入了格力,原因有以下:格力管理层为股东着想,常年保持大比例分红;格力财务稳健,对上下游的掌控更强;在空调产品方面,格力拥有更高的品牌溢价。现如今以上的三个买入理由并未出现明显改变,所以我选择继续持有格力电器。如果在格力电器出现短期业绩波动时选择卖出股票,无异于短线的追涨杀跌,我们都知道投资是长跑,那么企业经营也同样是。 @湘沩山水 @孙旭东 @HEALER_ @恭自厚 @滚一个雪球 @闲来一坐s话投资 @旁观者-木鱼 @唐朝 @最后遇到你 @黄建平 @今日话题$格力电器(SZ000651)$ $美的集团(SZ000333)$ $青岛海尔(SH600690)$ |

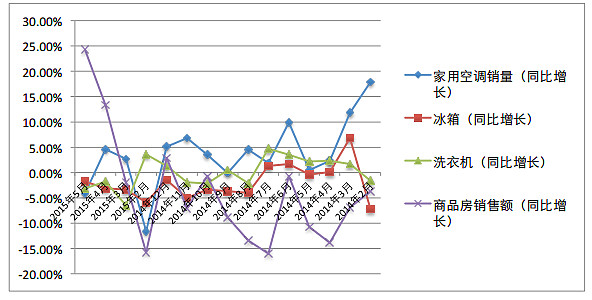

在笔者2015年8月所写的《白色家电行业分析》已经明确分析并得出结论,空调和商品房销售表现出较强的相关性,而洗衣机和冰箱跟商品房销售并没有明显关联,所以作为空调营收占比达到85.65%的格力电器受到了更明显的经济下行的影响。不过即便仅比较各大白电企业的空调产品,格力的空调部分营收降幅仍然远超美的集团、青岛海尔和海信科龙,要知道在半年报中,格力电器空调营收表现还是优于青岛海尔和海信科龙的。所以,格力电器的问题不在于总营收的大幅下挫,而在于空调营收表现差于同行业。

在笔者2015年8月所写的《白色家电行业分析》已经明确分析并得出结论,空调和商品房销售表现出较强的相关性,而洗衣机和冰箱跟商品房销售并没有明显关联,所以作为空调营收占比达到85.65%的格力电器受到了更明显的经济下行的影响。不过即便仅比较各大白电企业的空调产品,格力的空调部分营收降幅仍然远超美的集团、青岛海尔和海信科龙,要知道在半年报中,格力电器空调营收表现还是优于青岛海尔和海信科龙的。所以,格力电器的问题不在于总营收的大幅下挫,而在于空调营收表现差于同行业。

资产负债表方面,货币资金由545.46亿元增长至888.20亿元,应收票据由504.81亿元下降至148.80亿元,应收票据全部为银行承兑票据。格力充沛的现金流支持了其大手笔的利润分配预案,按公司总股本6015730878股计,向全体股东每10股派发现金15.00元,共计派发现金90.24亿元,如果按照格力电器2016年2月19日停牌日收盘价计算,格力来的分红率达到了7.8%,这样的股息率还是非常有吸引力的。

资产负债表方面,货币资金由545.46亿元增长至888.20亿元,应收票据由504.81亿元下降至148.80亿元,应收票据全部为银行承兑票据。格力充沛的现金流支持了其大手笔的利润分配预案,按公司总股本6015730878股计,向全体股东每10股派发现金15.00元,共计派发现金90.24亿元,如果按照格力电器2016年2月19日停牌日收盘价计算,格力来的分红率达到了7.8%,这样的股息率还是非常有吸引力的。【本文地址】