等额本息与等额本金、利息是如何计算 |

您所在的位置:网站首页 › 本额等金计算公式是什么 › 等额本息与等额本金、利息是如何计算 |

等额本息与等额本金、利息是如何计算

|

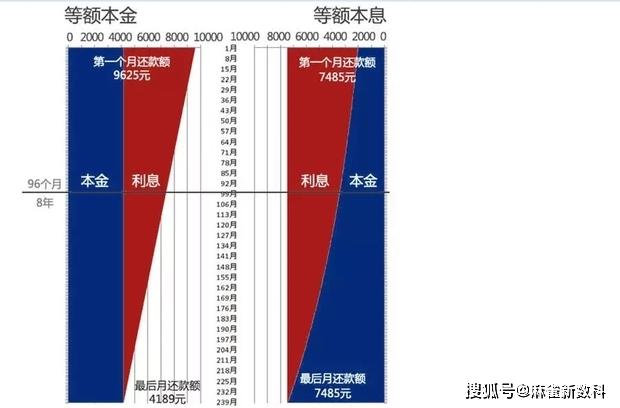

还款总额=(还款月数+1)×贷款额×月利率/2+贷款额 假设借1万元,贷款期限为2年,年利率为5.4%,月利率为4.5‰,按照等额本金还款法第一个月需要还(10000/24)+(10000-0)×4.5‰=461.67元,一共要还(24+1)×10000×4.5‰/2+10000=10562.5元。 二者区别是什么? 1、等额本息还款法即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。等额本金还款法即借款人每月按相等的金额(贷款金额/贷款月数)偿还贷款本金,每月贷款利息按月初剩余贷款本金计算并逐月结清,两者合计即为每月的还款额。 2、等额本息贷款采用的是复合利率计算。在每期还款的结算时刻,剩余本金所产生的利息要和剩余的本金(贷款余额)一起被计息,也就是说未付的利息也要计息,这好像比“利滚利”还要厉害。它是公认的适合放贷人利益的贷款方式。 3、每月的还款额相同,从本质上来说是本金所占比例逐月递增,利息所占比例逐月递减,月还款数不变,即在月供“本金与利息”的分配比例中,前半段时期所还的利息比例大、本金比例小。还款期限过半后逐步转为本金比例大、利息比例小。 4、等额本金贷款采用的是简单利率方式计算利息。在每期还款的结算时刻,它只对剩余的本金(贷款余额)计息,也就是说未支付的贷款利息不与未支付的贷款余额一起作利息计算,而只有本金才作利息计算。

以上就是小编理解的两种计算方式的区别 我们在这做业务时好多产品都是一个银行底息+各种杂费=综合利率。在这里我们需要理解利率的计算与真实资金成本,从而清楚输出成本与自己的利润。失之毫厘差之千里,不要小看每一个0.1%返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |