【财通金工】如何利用基差贴水套利? |

您所在的位置:网站首页 › 期货基差一览表最新 › 【财通金工】如何利用基差贴水套利? |

【财通金工】如何利用基差贴水套利?

|

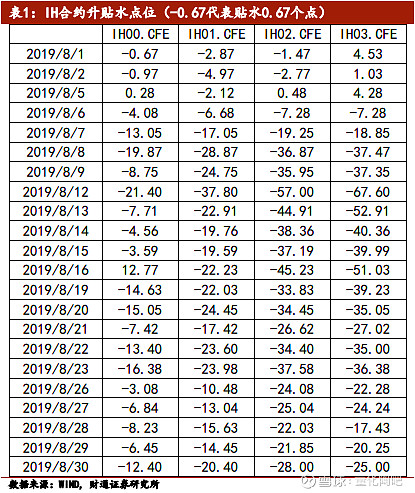

来源:雪球App,作者: 量化陶吧,(https://xueqiu.com/8744430809/133315300) 近期IH合约深度贴水引发市场关注 8月份 IH合约处于深度贴水状态,近月合约贴水幅度最多达20点,事实上,50指数期货贴水是长期而普遍的现象。而中证500指数对应的IC合约贴水更加严重,近月IC合约年化贴水比例超过10%,远高于IH合约(1.84%)与IF合约(5.19%)。 股指期货贴水现象为何愈演愈烈? 财通金工认为这一现象可能以下几个因素造成: 1. 9月之前成份股集中分红,造成指数自然回落; 2. 套保头寸的过度反应,而投机头寸不足,尤其是近期科创版打新的底仓对冲需求导致贴水加剧; 3. 融资融券限制与成本使得贴水难以消除; 4. 基于中证500指数以及沪深300指数的量化对冲策略最为主流 ; 5. 市场整体情绪偏空。 如何利用基差做套利 股指期货价格显著低于指数,融券成本高企导致传统的反向套利难以实施,而“买入IH合约同时卖出期权合成的现货”是一种可行的替代套利策略。 经财通金工测试,IH合约与期权组合的套利策略年化收益率达8.89%,最大回撤1.79%,且策略的参数敏感度低,在不同参数下均有不错表现。 1、 8月份,IH合约大幅贴水 1.1 8月份股指期货贴水幅度较大 在过去的8月份,IH的价格长期低于上证50指数,近月合约贴水幅度最多达20点,IH合约长期处于贴水状态(期货升水表示期货价格高于现货价格,期货贴水表示期货价格低于现货价格)。

如表1,从股指期货合约价格与上证50指数差值的数据我们发现,8月份各个IH合约都有不同程度的贴水。

1.2 历史来看,股指期货大多处于贴水状态

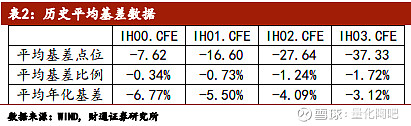

IH 合约大幅贴水,这是一个特殊的现象吗?我们统计了IH合约上市以来的基差数据,发现IH近月合约平均贴水7.62点,平均年化贴水比例达6.77%。这表示股指期货合约贴水是一个长期而普遍的现象。

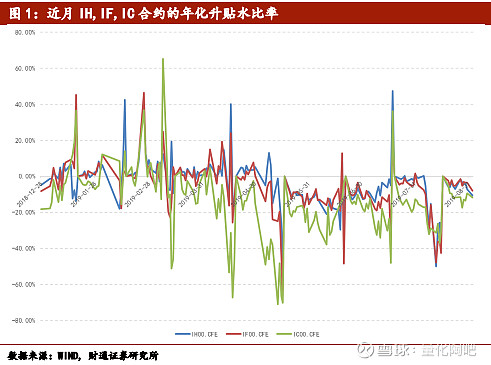

如图1,IH,IF, IC合约都有不同程度的贴水,并且一般来说IC合约的贴水幅度会更大。

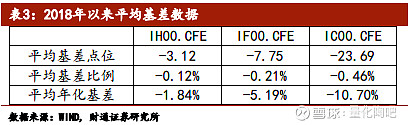

如表3,2018以来,近月IC合约年化贴水比例超过10%,远高于IH合约(1.84%)与IF合约(5.19%)。

1.3 贴水原因 股指期货合约长期贴水原因有很多,我们认为主要原因有以下几点: 1. 成份股分红,存在指数下降预期 当指数的成分股有分红时,相应指数点位会出现自然回落,而股指期货作为期货,他的价格中已经包含了对于指数点位下降的预期,因此股指期货价格要低于指数当前点位。 2. 套保头寸的过度反应,而投机头寸不足 在股指期货的市场上有多股力量,两个最重要的力量就是套保头寸与投机头寸。 由于之前市场监管与交易限制,投机的需求很大程度上被抑制,套保头寸会更多的影响市场定价,比如在大幅下跌情形下股指期货贴水往往较大,而由于投机头寸不足,基差无法得到修复。 3. 融资融券限制与成本使得贴水难以消除 股指期货大幅贴水,那么就有可能存在买入股指期货,卖出现货的套利机会。但是A股市场融券难度较高,即使能够融到券,融券成本也较高,套利获得的收益往往无法覆盖融券成本,因此贴水不容易通过市场的套利交易消除。 4. 中证500以及沪深300量化策略的对冲工具 股指期货还被广泛作为量化策略对冲工具使用,量化对冲基金的股票多空策略需要卖出大量的股指期货合约进行对冲,这就使得股指期货市场上卖方的力量压倒了买方,这也就导致股指期货价格低于指数价格。 5 市场整体情绪偏空 股指期权合约中的IH与IC合约都在2015年上市,而2015年股灾以来,市场情绪一直不振,长期以来市场都存在着悲观预期,近期的中美贸易战也使得市场情绪陷入低靡状态,因此股指期货价格一定程度上包含了人们的悲观预期。期货市场的投资者只愿意以较现货市场低的价格去购买期指,表示投资者对后市缺乏信心。

2、 如何利用基差做套利 2.1 买入股指期货,可利用期权合成卖出现货空头 股指期货价格显著地低于指数,即便去除分红影响,股指期货的贴水依然较为明显,那么这是否表示市场中存在明显的获利机会呢? 我们认为股指期货相对于现货被低估,想要买入期货卖出现货希望未来二者价差最终收敛是一个不错的选择。 但是,卖出现货存在许多困难,比如说难以融到券,融券成本高,因此,使用期权合成的现货可能是一个不错的替代品。

由期权平价公式,在买入看涨期权的同时卖出相同行权价的看跌期权的收益等同于其标的资产,这就表示可以以此合成得到一个50ETF的现货。 相应地,如果我们买入看跌期权,同时卖出看涨期权合约,就可以得到50ETF现货的空头。

2.2 合成现货的价格的升贴水

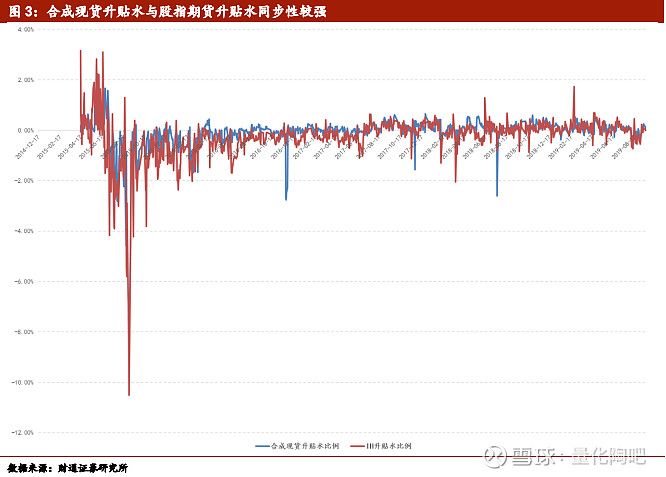

需要注意的是,通过期权合成得到的现货的价格不一定等于50ETF现货的价格,由于股指期货通常作为期权的对冲工具来使用,当股指期货大幅贴水时,认沽期权的价格通常较高,而当股指期货大幅升水时,认购期权的价格通常较高,因此观察市场上是否存在套利机会时,我们还需要关注合成现货价格对于50ETF的升贴水情况。

合成现货升贴水比例 = (C + K – P)/50ETF - 1 股指期货贴水比例 = IH近月合约收盘价/上证50指数 – 1 如图3,我们发现合成现货升贴水与股指期货升贴水同步性较强。 虽然有时股指期货贴水比例很高,如果合成现货价格贴水比例同样很高,那么买入股指期货卖出合成现货的方法还是无法实现有效的套利。

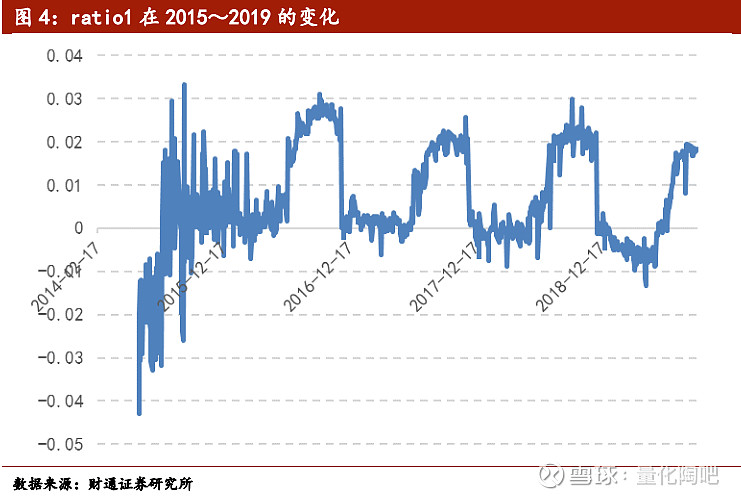

2.3 基差套利机会的判断还需要考虑50ETF与50指数的跟踪误差 我们构造: ratio1 = ((C + K – P)*1000 - IH近月合约收盘价)/ IH近月合约收盘价 ratio1可以看作我们构造的一个价差组合,当ratio1显著的偏离0时,我们希望ratio1能够随着股指期货交割日临近最终收敛到0。

如图4,我们发现ratio1变化有较强的趋势性,它会随时间与0距离越来越远,经常性的不会回归到 0。 理论上,IH合约价格会不断接近上证50指数,而合成现货的价格会不断趋近于50ETF, 那么我们构建的价差组合却并不收敛到0,原因何在呢? 原因就在于50ETF与上证50指数之间的跟踪误差,因此为了剔除掉跟踪误差带来的影响,我们需要重新设计一个ratio指标。

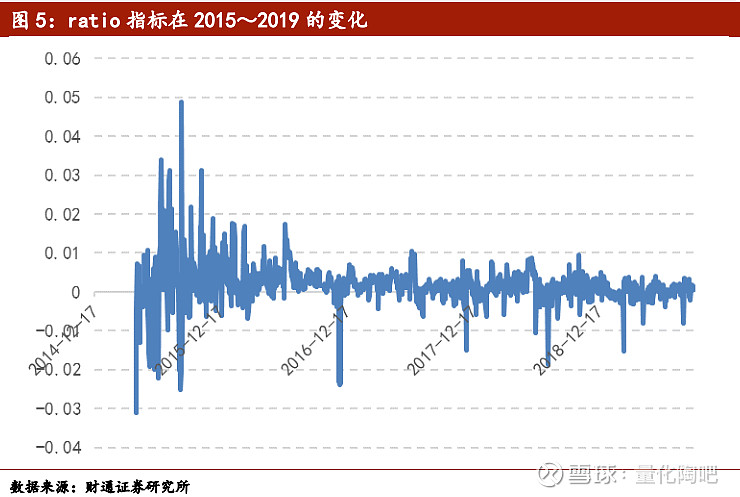

2.4 ratio指标构造 IH与合成现货的价格可以做如下拆解: IH = 上证50 – 预期分红 + diff1 合成现货 = 50ETF + diff2 理论上diff1,diff2最终都会收敛到0,我们令: ratio = [(c0 + K – p0–50ETF)* 1000 – (近月IH合约收盘价 + 分红点位预测 – 上证50指数)]/ 上证50指数 这样就可以剔除50ETF跟踪误差所带来的影响。

ratio指标均值回归属性较好,相对于之前的ratio1指标,它可以更好地用来判断市场上是否有套利机会。 当ratio显著大于0时,我们认为期权合成现货价格偏贵,IH合约低估,此时我们可以卖出认购期权,买入认沽期权,同时买入IH合约。 当ratio显著小于0时,我们认为期权合成现货价格偏低,IH合约高估,此时我们可以买入认购期权,卖出认沽期权,同时卖出IH合约。

3、 基差套利策略 回测方法: 1. 初始资金 :100万。 2. 期权手续费:单边2.5元/张,卖开免手续费。 股指期货手续费:万分之五 3. 合约选择 :所有合约均优先选择当月合约 4. 策略操作 : 令ratio = [(c0 + K – po–50ETF)* 1000 – (近月IH合约收盘价 + 分红点位预测 – 上证50指数)]/ 上证50指数 当ratio大于k(k为参数,例如0.2%)时: 以当日收盘价买入1份IH合约,买入30张认沽期权合约,卖出30张等行权价的认购期权合约 持有直至ratio回归到0 当ratio小于-k(k为参数,例如0.2%)时: 以当日收盘价卖出1份IH合约,卖出30张认沽期权合约,买入30张等行权价的认购期权合约 持有直至ratio回归到0,若持仓组合ratio直到股指期货到期仍未回归,换仓至下月合约 5. 净值结算 :每日以收盘价结算净值。

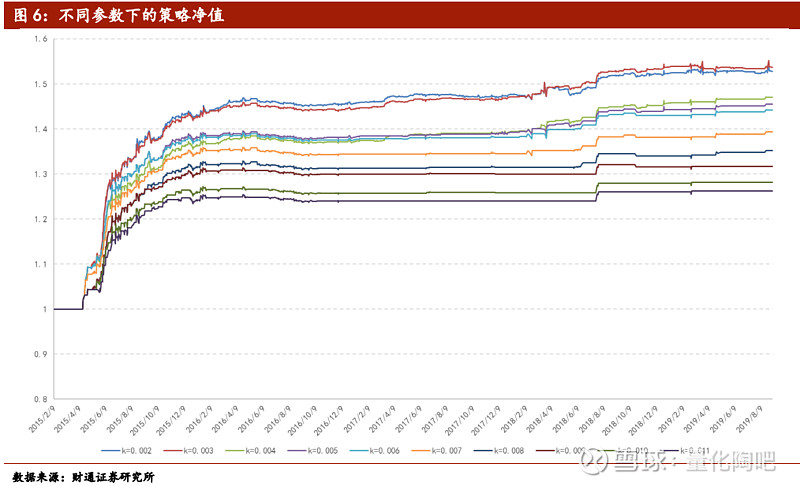

如图6,我们测试了不同参数下策略的表现,发现无论是选择何种参数,策略都能有不错的表现。不过2016年以来,策略虽然有正收益,但收益率都比较低,好在策略的风险较小,很少出现回撤。

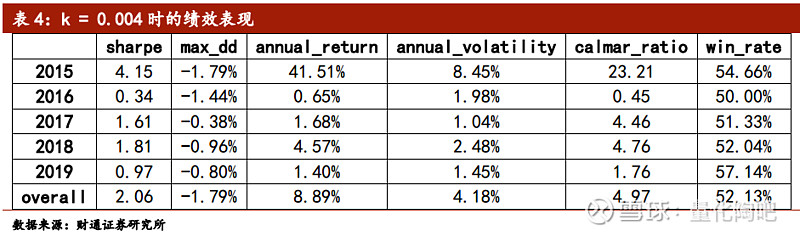

如表4,当k = 0.004时,策略的年化收益率达8.89%,sharpe比例达2.06。 虽然近4年策略的收益并不高,不过回撤控制的非常的好,因此它的收益回撤比还是比较令人满意的,我们可以增加策略的资金占用以提高策略的整体收益。 原始报告: 证券研究报告:如何利用基差贴水套利?—期权小课堂(5) 发布时间:2019年9月22日 分析师:陶勤英 SAC证书编号:S0160517100002 联系人:熊晓湛 法律声明 根据《证券期货投资者适当性管理办法》(2017年7月1日正式实施),本订阅号发布的观点和信息仅供财通证券专业投资者参考,完整的投资观点应以财通证券研究所发布的完整报告为准。若您并非专业投资者,请勿订阅或转载本订阅号中的信息。若您并非财通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。 本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资参考信息”,而非具体的“投资决策服务”。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以有关正式公开发布报告为准。 市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。本资料接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,信息发布人不对任何人因使用本订阅号发布的任何内容所引致的任何损失负任何责任。 |

【本文地址】

今日新闻 |

推荐新闻 |