任性的焦炭 |

您所在的位置:网站首页 › 期货合理价格怎么看的出来 › 任性的焦炭 |

任性的焦炭

|

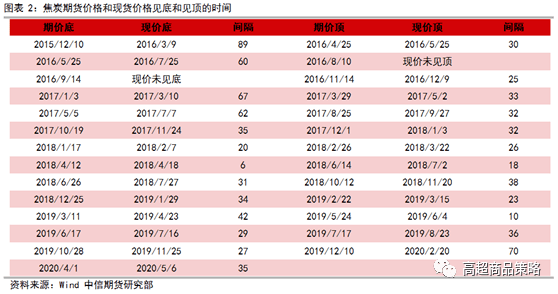

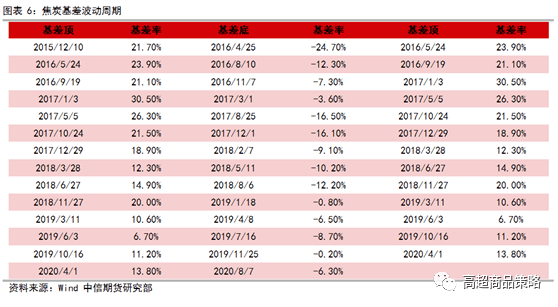

焦炭期货价格领先于现货价格。我们以阶段三的13轮完整波动为例,其中13次期货价格领先于现货价格见底,时间间隔最短为6天,最长为89天,平均42天;12次期货价格领先于现货价格见顶,时间间隔最短为10天,最长为70天,平均31天。从产业链逻辑角度出发可以解释上述现象。在《从产业利润分配看焦炭演绎逻辑》中我们论证过焦炭企业在产业链中的定价权偏弱,且钢厂一般有15~20天的原料储备,对焦炭价格的话语权较重,故焦炭现货价格的调整需要买卖双方达成共识。而期货价格的涨跌则是资金博弈的结果,速度显著快于现货。 通过分析焦炭基差运行规律,我们可以得到如下结论:焦炭期货价格周期性波动,且领先于现货价格,故焦炭基差也呈现正负交替的周期性波动。在我们进行现货价格预判时,焦炭期货价格是很好的领先指标,一般会领先1个月左右。但现货价格只能作为期价的验证指标,而无法预测期货价格。

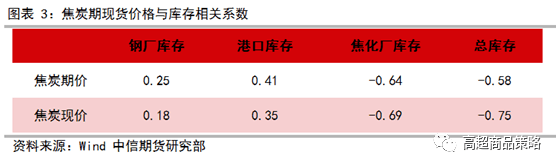

基差见顶(或底)是行情趋势的终结信号。从策略角度看,焦炭或与其他黑色系商品不同,在《从基差、库存、利润看螺纹期价运行节奏》一文中我们提出了螺纹钢基差辅助策略决策的方法,即高基差下适宜多头策略,低基差下更适宜空头策略。 但焦炭的基差与价格的关系更加适合如下论断:上涨行情持续一段时间后,期现货价格反向波动(期价下跌,现价继续上涨或走平),负基差见底后走扩,上涨行情或将终结;反之,下跌行情持续一段时间后,期现货价格反向波动(期价上涨或走平,现价继续下跌),高基差见顶后走窄,下跌行情或将终结。因此,基差见顶或是下跌行情的终结信号,基差见底或是上涨行情终结的信号。 1.2、库存对焦炭价格的影响 焦炭“眼花缭乱”的库存类型。焦炭作为中间品原料,其贸易流通方式大致有两种:第一种是焦化厂直供钢厂,或钢厂本身就有布局焦化产业;第二类是通过焦炭贸易商。与其他行业贸易商的作用类似,贸易商可以缓解各方资金压力,起到润滑剂的作用,但在焦化行业中间贸易量占比较少。焦炭特有的贸易方式也就衍生出三类焦炭库存,即焦化厂焦炭库存、贸易商库存和钢厂焦炭库存。将三类库存加总,我们就得到了焦炭总库存,任性的焦炭就有了四类库存。 焦炭库存和价格的关系。为了探究焦炭库存和价格之间的关系,我们计算了焦炭期现货价格与三类库存的相关系数,发现焦炭钢厂库存和港口库存与焦炭价格的相关系数为正,但相关系数均较低,表明只存在较弱的正相关性,指标质量偏差。而焦化厂库存和总库存与焦炭期现货价格的相关系数均超过了-0.5,表明其存在较强的负相关性。其中总库存与现货价格的相关系数达到了-0.75,在现价与各类库存的相关系数中最高,而焦化厂和期货价格的相关系数达到了-0.64,在期价与库存的相关系数中最高。

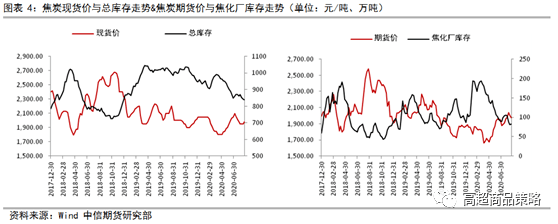

我们以上述指标构成组合(如下图所示),焦炭总库存与现货价格走势基本同步,且表现出了较强的负相关性,故焦炭总库存是焦炭现货价格的同步指标。在2019年以前焦炭总库存波动较为明显,但2019年后焦炭供需基本平衡,焦炭总库存缓慢震荡下行,对应现货价格也呈现区间波动。 而焦化厂库存的波动相较于总库存更加频繁,从对焦化厂库存与期货价格拐点的统计来看,2018年至今共出现过7次显著的拐点,其中3次拐点基本同步,3次期价拐点略领先于库存,1次库存拐点略领先于期价,领先时间平均为14天。故焦化厂库存与期货价格基本为同步指标,叠加上文分析,期货价格领先于现货价格,故焦化厂库存同时为现货价格的领先指标。

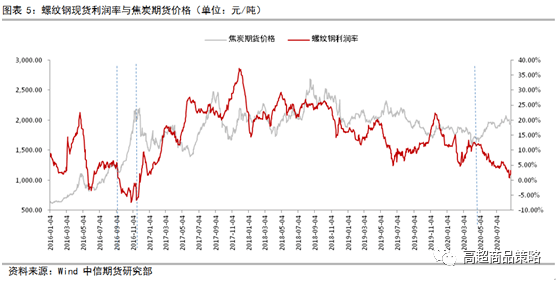

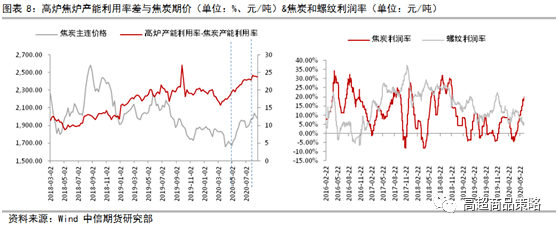

从产业链逻辑的角度对上述观点进行解释,即焦化厂作为生产企业,其主动囤积库存的意愿较低,所以焦化厂库存的变化可以较为灵敏的反映出焦炭的实际供需情况,从而对期货价格形成指引。总库存的变化可以较为真实的反应焦炭实际消费量与供给的关系,从而对现货价格形成指引。 1.3、利润对焦炭价格的影响 在焦炭的生产过程中,原料主要是焦煤和燃料、辅料等,其中焦煤占比超过80%,产品主要是焦炭和焦副产品。由于焦副产品的利润较低,故焦炭利润实际可以简化为焦炭与焦煤的价差。同时,焦煤定价大多数以季度长协定价为主,故实际影响焦化利润的因素就是焦炭价格,即焦化利润和焦炭价格实际上是同一件事。且上面我们已经证明了焦炭期价对现价的领先性,所以用焦炭利润来预测焦炭期货价格效果不佳。 在《从产业利润分配看焦炭演绎逻辑》一文中,我们论述过钢厂利润领先于焦化厂利润,所以我们推测钢厂利润率或为焦炭期货价格的领先或同步指标。通过对比螺纹钢利润率与焦炭期货价格走势可以发现,2016年以来螺纹钢利润率对焦炭期货价格确实具有领先作用,但领先的时间间隔并不稳定。其内在逻辑为:当螺纹钢利润上升时,会提高高炉产能利用率,焦炭需求预期提升利多焦炭价格;反之,当螺纹钢利润下降时,则会打压炉料成本,利空焦炭价格。 但2016年至今出现过两次较为明显的背离:第一次是2016年的8月至11月底,主要原因是“276政策”导致焦煤价格飙升驱动焦炭价格上涨,同时铁矿石结构性矛盾凸显,钢材价格上涨幅度弱于炉料,导致螺纹钢利润率与焦炭价格发生了显著背离。 第二次就是从今年5月至今,一方面由于焦炭的环保限产和去产能政策限制了焦化产量的释放,另一方面在低利润的情况下高炉开工率始终保持高位运行,导致在螺纹钢利润持续下行的情况下,高炉开工率与焦炭产能利用率背道而驰,带来螺纹钢利润率与焦炭期货价格发生背离。 分析两次背离的原因,均为焦炭的供给端出现了明显弱化。所以,在焦炭遭受供给冲击或者成本刚性较强的时间段内,螺纹钢利润率对焦炭期价的引导作用将明显减弱,直至焦炭供给问题得以解决,引导作用才会再度显现。

二、当前焦炭期价运行节奏 2.1、基差波动周期角度 从焦炭基差波动周期角度看,截至目前依然符合基差运行规律。本轮基差见顶的时间是4月1日,基差率为13.8%。此后焦炭期货价格的触底反弹,直至8月7日,基差率见底,基差率为-6.3%,期货价格触顶回落。目前随着期货价格持续回调、现货价格走平,基差率已经由负转正,截至8月26日,基差率为4%。根据基差波动周期,基差顶同步或略领先于期价底,那么未来基差顶何时出现就成为了关键因素。 而基差顶的出现存在两种方式,一种是以现货价格维稳而期货价格反弹的方式修复基差,另一种是以现货价格下跌而期货价格震荡寻底的方式修复基差。从过往的经验来看,第二种情况出现的概率较大。此外,当前的供需情况也利空现货价格,故现货价格调整或是期价能否反弹的关键因素之一。

2.2、焦炭库存角度 从库存角度看,未来现货价格存下行压力。首先从焦化厂库存来看,自7月20日起焦化厂库存已经出现拐点,目前在低位震荡,并未形成明显的下行趋势,可以说明8月起焦化厂供需偏紧的情况已经逐步缓解,且从季节性来看,未来焦化厂库存继续走高的概率较大。其次从焦炭总库存来看,上周总库存环比回落0.83万吨至837万吨,虽然仍处于环比回落趋势当中,但降幅也已经明显缩小,且从季节性上看,未来总库存大概率将维持震荡,对现货价格的支撑减弱。故现货价格后期存下行压力。

2.3、利润角度 螺纹钢利润指标的领先作用或再度显现。目前来看,前期导致螺纹钢利润率与焦炭期价背离的两个主要驱动因素正在发生变化。其一,上周247家钢厂高炉开工率环比减0.52%至91.41%,表明钢厂在高库存、低利润的情况下,已经开始增加检修。其二,上周受到新产能投产和老产能复产的影响,剔除淘汰产能的焦化利用率为83.92%,环比上周增1.73%。 目前螺纹钢利润率仍在下行趋势当中,而焦炭利润率仍保持高位,预计高炉开工率与焦炭产能利用率之差仍有走窄驱动,螺纹钢利润与高炉开工率、焦炭产能利用率之差的背离或将终结,螺纹钢利润率将继续领先焦炭价格。故螺纹钢利润止跌企稳后,或对焦炭期货价格形成利好。后期螺纹钢利润企稳主要依赖需求旺季预期兑现,需关注螺纹表观消费同比增速情况。

综上,目前从焦炭基差、库存以及利润角度来看,短期焦炭期货价格先于现货下跌,基差在走扩赶顶的过程中。现货价格受到库存回升的驱动有下行压力,等待基差顶部确立。而目前螺纹钢利润与高炉、焦炭产能利用率差的背离或将终结,螺纹钢利润率将继续领先焦炭价格。 故螺纹钢利润止跌企稳后,或对焦炭期货价格形成利好。短期焦炭期价震荡寻底,等待焦炭基差顶和螺纹钢利润企稳。中期螺纹钢需求尚未证伪,焦炭震荡偏强思路未变。 策略建议:前期焦炭多单已提示减仓止盈,剩余多单可继续持有。 风险因素:国内资金持续收紧,地产用钢需求不及预期,焦炭产能快速投产。 ■文章来源于高超商品策略返回搜狐,查看更多 |

【本文地址】