“宁德时代”业绩连年翻倍,未来增长空间还有多大?股价高吗? #雪球星计划# 宁德时代发布年报还是挺积极的,9号就发出来了,算是巨头里面的第一家。一、前言有好几个朋友问我,宁德时代弄... |

您所在的位置:网站首页 › 有6号电池吗 › “宁德时代”业绩连年翻倍,未来增长空间还有多大?股价高吗? #雪球星计划# 宁德时代发布年报还是挺积极的,9号就发出来了,算是巨头里面的第一家。一、前言有好几个朋友问我,宁德时代弄... |

“宁德时代”业绩连年翻倍,未来增长空间还有多大?股价高吗? #雪球星计划# 宁德时代发布年报还是挺积极的,9号就发出来了,算是巨头里面的第一家。一、前言有好几个朋友问我,宁德时代弄...

|

来源:雪球App,作者: 木禾投研,(https://xueqiu.com/1617223892/244203178)  #雪球星计划# 宁德时代发布年报还是挺积极的,9号就发出来了,算是巨头里面的第一家。 一、前言有好几个朋友问我,宁德时代弄转增股这一出是什么意思?

配股这个东西除了人为降低股价增强流动性之外,没任何实际意义。 那为什么茅台不降低股价让更多人可以买?毕竟按照1750元每股的价格,一手就是十七万多,对于普通工薪阶级还是有难度的。 茅台表示:“我不需要那么多人来买啊!” 有人说配股是垃圾公司的套路,其实也不能这么武断,比如巴菲特的伯克希尔当年股价三十多万美元一股的时候,人民币一两百万啊,很多人向他反映: “老巴,你这个也太坑了,几十万一股,我怎么卖得起嘛,你不能歧视穷人啊!” 所以巴菲特也搞了个转增股,能说伯克希尔垃圾吗? 显然不能。 所以这个转增股在原本股价低的情况下,没任何意义,也不能增强流动性,公司也不应该去弄这么一出。 在股价高的时候,可以适当增一点股本,让更多低本金的投资者能够进来,毕竟那些机构要退出,得有接盘侠才行。 不过我这里的接盘侠没任何贬义,纯粹只是接盘的意思。

股票本来就只有三种状态,要么甩盘,要么不动,要么接盘,股市里面每一分每一秒都在发生甩盘和接盘。 我就搞不懂了,为什么很多人要把接盘说成贬义? 难道自己每次买入的股票不也都是接盘吗? 是否买入某家公司的股票,不应该是自己看好想成为人家的股东吗? 你都加入人家公司了,这不应该是一个很好的事情吗?为什么还要贬低自己的行为? 反正我之前每次买入一家新公司,都会很开心,因为我真心觉得我是这家公司的老板之一了。 当然,有一种情况是应该要贬低的,听到算命的说某只股票明天会涨,赶快买,于是你在不懂这家公司的情况下,真买了,那确实应该自己贬低自己。 还有那些非公开募资来的钱基本上都是机构出的,他们的目标本身就很明确,到了什么时间点,就肯定会退出。 这个退出跟公司未来的好坏没太多关系,他们要的就是“快”,不管是赚钱还是亏钱,都要快,手里才会有更多的流动资金可以去操作,这是资本运作的常规方式。 运作运作,顾名思义,要动起来才会有更多可能性。 有人可能会有疑惑,这些资本都是这种态度,为什么个人投资者不能向他们学习? 这个问题很重要,我希望我的读者朋友们都重视,这也是股市里面大部分个人投资者普遍的误解。

机构有三个特点,第一个资金大,第二个抗风险能力强,第三个有考核。 资金大有什么好处? 当然是血量多,活得长,你几万或者几十万的资金,可能瞎折腾几下,就撑不住了,他们可以。 为什么机构的抗风险能力强? 很简单,因为钱不是他们自己的,他们也是募资过来的,崽卖爷田心不疼,更何况卖的是甲乙丙丁的田。 你把本金亏完了,可能这辈子都很麻烦,他们亏完了,大不了公司破产清算。 请问你能学习吗? 至于考核,是每个公司都有的,不管是不是自己的钱,大家投资都还是为了赚钱,机构会有业绩考核,乱七八糟的指标还很多。 就算是小机构,股东对他们也会有考核,至少会有心理预期。 他们如果真像价值投资那样,看好哪家公司,但是短期内股价就是不涨,他们也没办法一直持有,因为股东会造反。 真正可以做到完全按自己的投资思路来的金融机构极少极少,巴菲特当然是典型代表。 道理也很简单,你如果把钱交给某个机构或者某支基金,人家半年一年的都没动静,你会是什么心态。 我估计很多人会想,什么垃圾机构,还不如我自己来。 而作为个人投资者,想买就买,想卖就卖,想趴着就趴着 所以基于上面三点,个人投资者能向机构学习吗? 自己好好思考一下然后给自己答案。 二、公司

宁德时代之前有详细分析过公司情况和高层信息,这里我稍微再提一下,让大家印象更深刻。 如果经常看我文章的朋友,以后肯定会对这些公司滚瓜烂熟,是不是觉得很有价值? 我也就是这个目的,投资是自己兜里的真金白银,怎么能连自己的投资对象什么情况都不知道,那也太不负责了。 宁德时代曾经的铁三角陈棠华、张毓捷和曾毓群。 他们三个曾经是香港新科实业(SAT)的同事。 陈棠华是天才级人物,和张毓捷都毕业于鼎鼎有名的“台北建国中学”。 后来有一起考上了台湾大学,不过陈棠华选择化学专业,张毓捷选择了基点专业。 陈博士可是新能源界的泰斗级人物,贡献非常大。 在香港新科的时候,曾毓群是张毓捷的徒弟,两个人都喜欢“赌”。 曾毓群还有一位老师,叫陈立泉,这位陈院士可是我国锂电池第一人,非常厉害。 就是在陈院士的指导下,曾毓群才真正有了电池技术水平。 曾毓群的学历没他们两个亮眼,高中是上的宁德一中。

也就是在这里曾毓群认识了黄世霖。 黄世霖之前一直是宁德时代非常重要的人物,有比较深厚的政治背景,在宁德时代呆了30年,去年离职在做储能。 曾毓群属于聪明人,学什么都快,大学专业是“船舶技术”,后来又做硬盘,最后才做的电池。 在1999年的时候,三个人的老板梁少康由于在香港新科没有控制权,想进入电池领域无奈公司不同意。 于是找到这三个部下,让他们出来单干,自己投钱。 最先拒绝的反倒是曾毓群,他觉得风险太大。 不过后来陈棠华说服了曾毓群。 随后四个人新成立了《新能源科技公司》,也就是后来大名鼎鼎的ATL。 最开始ATL没有自己的技术,只能先找国外买。 从贝尔实验室花了100万美元,才买回来锂电池专利技术。 不过当时电池技术有缺陷,电池会鼓包,一直没能解决。 后来在他们的努力下,居然把这个世界难题给解决了,从此踏上一条看似光鲜实际危机四伏的不归路。 光鲜的一面是公司有了大笔资金,很多投资人追着来给钱。

危机的一面是规模太小,几乎没有竞争力,资本很容易撤资。 果然没过多久,其他巨头也做出了不鼓包的电池,顿时ATL就没有了订单,因为没有规模就没有成本优势。 无奈之下,只能把公司用1亿美元的价格卖给了东京电气。 几个人从老板变成了子公司的负责人。 后来到了2004年,宁德政府邀请曾毓群回乡投资建厂,在经过一系列的软磨硬泡之下,东京电气终于同意了这个计划。 所以2008年,在宁德成立了《宁德新能源科技有限公司》,专做消费电子的电池。 后来眼看着新能源汽车就要发展起来,敏锐的曾毓群果断进军动力电池领域。 而且仅仅只花了三年时间,就研发出当时性能很优越的动力电池,世界震惊。 曾毓群知道未来电池的天下属于动力电池。 于是果断再次把动力电池业务独立出来,新成立《宁德时代新能源有限公司》。 现在的宁德时代就是这样来的。 这次独立曾毓群是有野心的,不再想居于人下。 所以经过谈判和运作,ATL只拿了宁德时代15%的股权。 接下来就简单了,凭借着自己的技术优势,接连拿下宝马、上汽、长安、吉利、宇通、特斯拉的订单。 都是汽车界的巨头,才成就了如今的“宁王”。 三、业务宁德时代的业务很简单,就一个动力电池和一个储能电池。 还有一个电池材料,主要是通过回收的方式,把旧电池里面的的镍、钴、锰、锂等金属材料及其他材料通过加工、提纯、合成等工艺,生产锂电池生产所需的三元前驱体、碳酸锂等材料。 1、动力电池 宁德时代既做三元电池,也做磷酸铁锂电池,这两个也是目前电动汽车用得最多的两种电池。

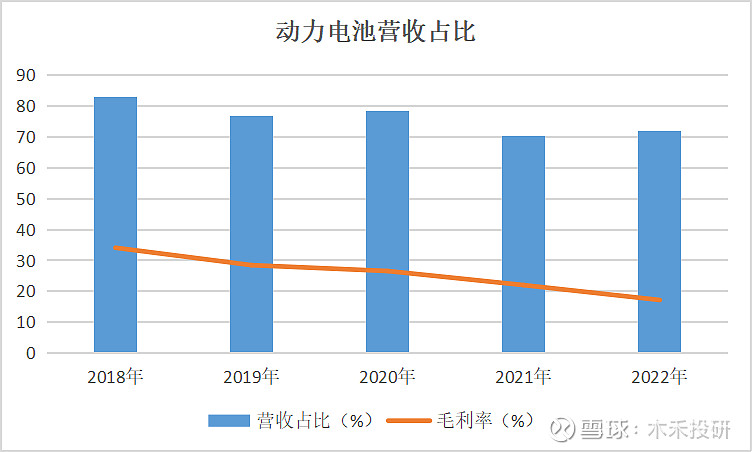

上图是我统计的动力电池近五年表现情况。 营收占比从去年前的80%,下降到现在的72%。 主要是因为公司储能业务收入越来越高,导致占比下降,本身营收增长依然很好。 尤其是去年,再次翻倍。

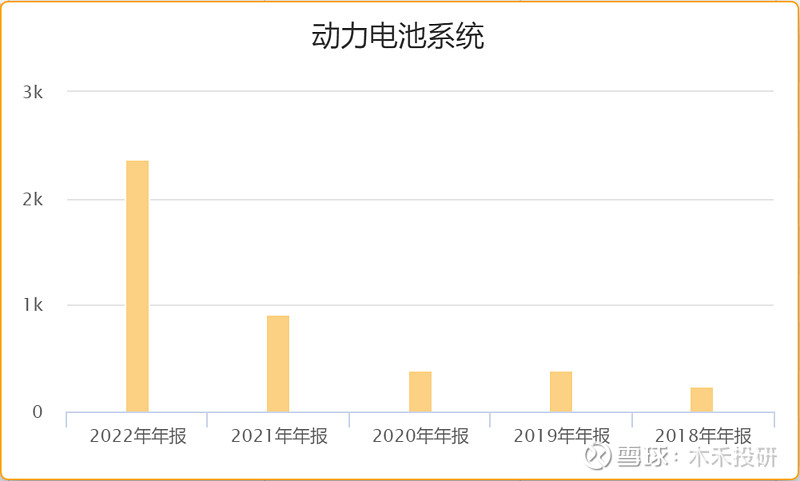

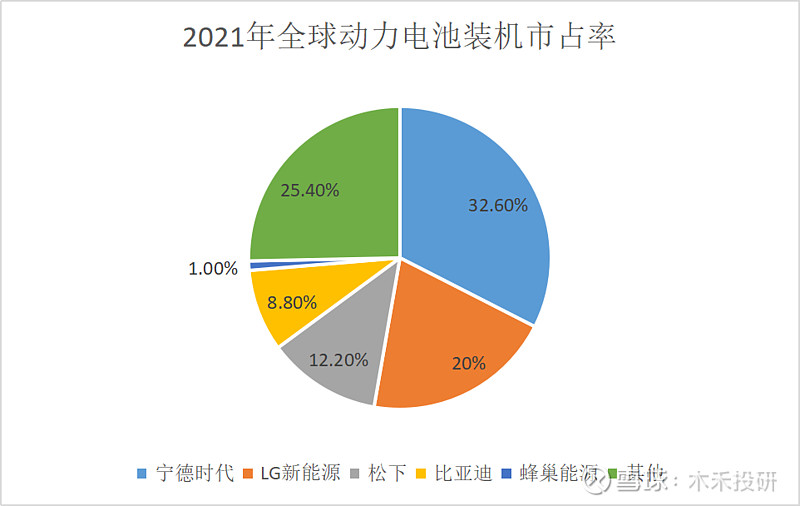

公司的动力电池2020年之前还只有两三百个亿,2021年就到了915亿。 2022年更是高达2366亿。 读者朋友们肯定很多人都为这个业绩贡献了至少几万块钱。 因为新能源汽车有接近一半的成本是电池,你买的电动车不就间接给了几万块钱给宁德时代。 不过这些年动力电池的毛利率是在持续下降的。 这让我想起了新能源行业老板的吐槽链条,车企骂宁德时代黑心,本来电动车就是亏本卖,宁德时代还把电池卖这么贵。 宁德时代也表示很冤枉,骂上游锂矿简直没良心,把锂矿价格抬得那么高,让我一边受客户的气,一边利润还在缩水。 确实动力电池的毛利率从2018年的34%,下降到2022年的17%。 这个幅度是很大的,真的是腰斩。 上游锂矿表示:“我也没办法啊,咱家里有矿的就是开张一年吃三年,行情好的时候不多赚点,行情不好的时候也没见你们多一点打赏。” 我也对看文章不点赞的表示不满,赶快点个赞! 从宁德时代的动力电池表现也能看出电动车市场的火爆程度,这还不算比亚迪这个大头。 从全球范围来看,宁德时代表现也是很好的。 刚找了一下,没找到LG和松下的2022年最新数据,就用我之前做的图。

全球市场份额宁德时代近6年一直是第一。 2022年全球新能源车动力电池使用量达517.9 GWh,同比增长 71.8%。 宁德时代以37%的市占率继续霸占榜首,相比去年还提升了4个百分点,第二也还是LG。 宁德时代去年动力电池总销量242GWh,同比增长107.09%。 这个增长幅度比较大。 2、储能电池 我曾经多次说过储能行业,因为目前限制新能源的最大障碍就是储能。 不管哪个国家的电网容量都是有限的,一般可以容纳25%左右新能源电力并入电网,再多就会造成电网崩溃。 未来电网肯定是会升级,但是这个时间真的遥遥无期,千万不要小看电网升级这个事,不但很麻烦,而且投资巨大,简直是天文数字。 所以每个国家都只能慢慢来,每年投一点钱改装一点,一直持续下去。 而在此之前,水电、太阳能、风电都是需要储能的,因为他们都不像火电那么稳定。 火力发电反正扔多少煤进去烧就发出来多少电,只要发电机不坏,就不会有问题。 水电也稍微好一点,大坝有一定的调节水量功能,但是一旦遇到水量突增或者像去年水资源不足,也没办法,只能限电。 光伏和风电就更不用说了,纯粹看老天爷脸色吃饭,今天阳光明媚,放电就积极,明天风平浪静,风车就只是一道靓丽的背景。

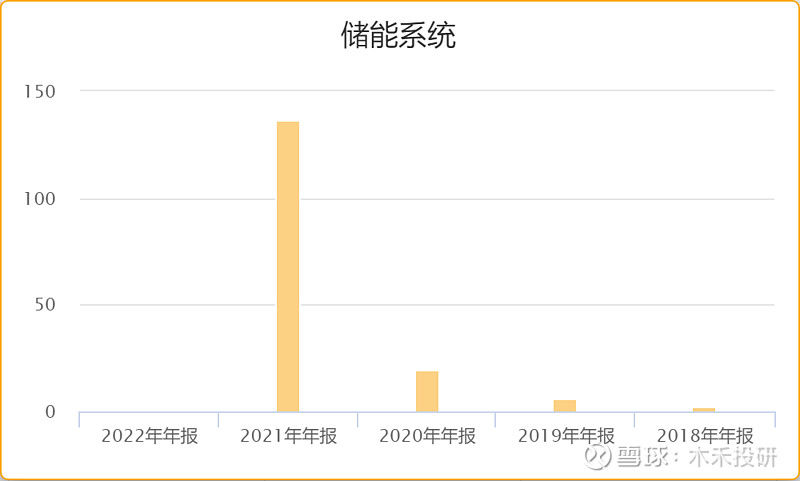

你看上图多美,拍照,可以,要电,没有。 所以在电网升级之前,新能源只能依靠储能,否则只能止步不前。 储能技术这几年进步是很快的,我关注比较多,最大的问题是成本,因为这种类型的储能,容量要求是非常大的,跟电池隔了好多个境界。 成本主要是三大块,一是生产成本,二运维成本,三是转化成本。 由于储能系统的规模比较大,生产成本是很高的,一般人承担不了,不然那些新能源公司和电力公司早就使劲堆了。 运维就跟发电站和电网一样,经常需要维护保养,防止出故障,否则一旦出故障,损失很大。 我们都知道在充电和放电的过程中,是都会有损耗的。 今天好不容易发出10度电,先存起来再放出来,就变成了几度电,那当然不行, 这些问题一直都存在,也一直在升级,现在依然还有很多问题没解决,但是某些小型场景,已经可以采用储能系统。 这也是宁德时代这两年储能业绩增长这么快的原因。 2022 年全球储能电池出货量 122.2GWh,同比增长 175.2%。 你看全球的增长速度都很快,是动力电池的两倍。 宁德时代2022年储能电池系统出货量全球市占率达43.4%,比去年增加了5.1个百分点,已经连续2年位列全球第一。 我们来看最近五年的数据,就知道宁德时代的储能业务增长有多恐怖。

咦,怎么2022年的数据怎么没了? 2018年才不到2个亿,2019年涨到6个亿,2020年又涨到19个亿,到了2021年,简直是暴涨,高达136亿,2022年再次翻倍到450亿。 我近期都没怎么关注宁德时代的动力电池,因为我觉得就那样,技术层面短期不会有什么进展,无非就是市场上那些事情。 什么某某公司又进军电池领域啦,什么特斯拉把订单给一部分给比亚迪啦等等,这样的信息很多。 我觉得都没什么用,除非是谁家的电池突然高出市场一代,否则行业格局不会有太大变化。 宁德时代能称王,是真有家底的,所以市场上只要没出现比麒麟电池或者刀片电池高出一个等级的,而且还能量产,就不用关注。 关于宁德时代的电池分析,之前已经分析过几次,这里就不讲具体技术了,最近公司也没新技术出来。 四、业绩

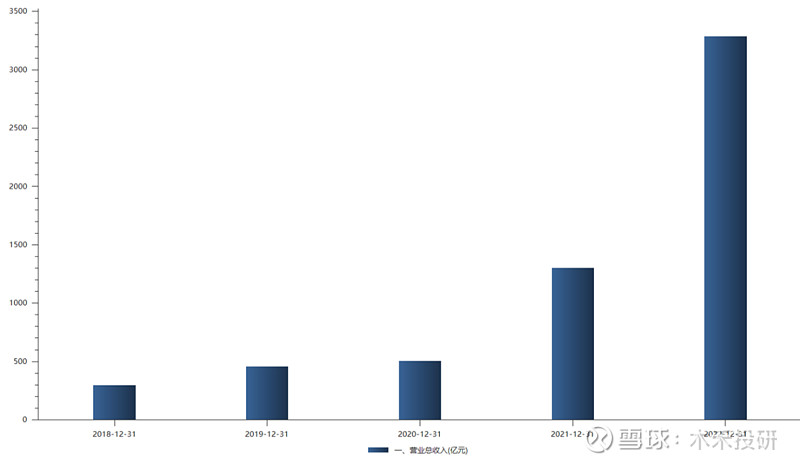

宁德时代这两年的业绩是真好,2021年营收1130亿,同比增长156%,2022年营收3286亿,同比增长152%。 连续两年翻倍。 这个得益于去年新能源汽车的销量翻倍。 2022年我国新能源车销量为688.7万辆,同比增长93.4%。 欧美国家新能源汽车同样也在大幅度增长,所以全球动力电池增长71.8%就是这样来的。 再加上光伏和风电也凑了一把热闹,2022年中国风电和光伏发电新增装机125GW,同比增长23.8%,欧盟光伏发电新增装机41.4GW,同比增长47%。 这就让去年全球储能电池销量大增,也就让宁德时代的储能业绩翻倍。 净利润表现基本上差不多,去年增速相对营收要差一点。

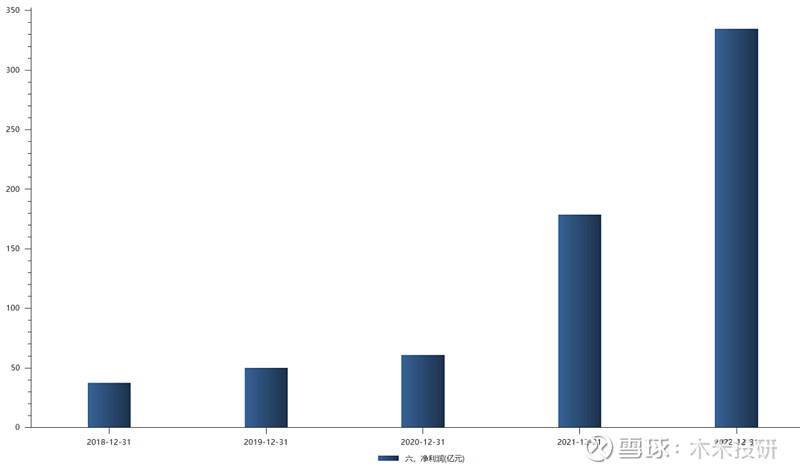

2021年净利润178.6亿,同比增长192.6%,2022年净利润334.6亿,同比增长87.3%。 净利润增速只有营收的一半,也很好理解,锂矿说它可以背锅。 从营业成本来看,电池的直接材料成本2022年2267亿,占营业成本的88%,而且同比增长3.9%。 材料成本上升几个点,在这么大营收规模下,自然会影响净利润增速。 另外为了保持自己的产品领先地位,研发投入肯定是需要每年增加的。

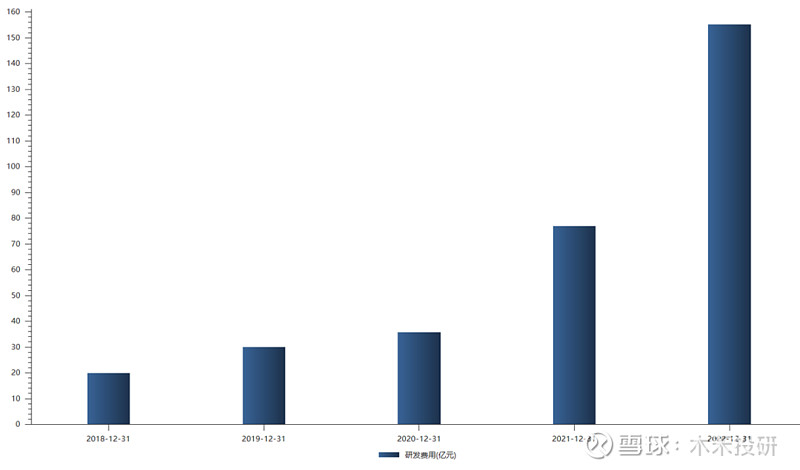

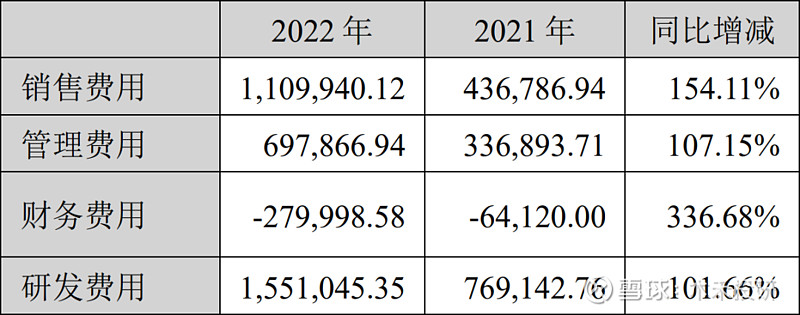

上图这个近五年研发费用趋势图是不是跟净利润长得一个样子。 这就对了,赚得越多当然也要投入得越多,尤其是高科技行业。 像普通消费品就不用。 宁德时代2021年研发费用77亿,同比增长115.5%,2022年研发费用155亿,同比增长102%。 也都是翻倍的。 但是销售费用和管理费用也是同级别的增长,这个是有问题的。 尤其是管理费用,边际成本没能降下来,这是运营效率问题。 比如宁德时代的电池系统,产能390GWH,产量325GWH,产能利用率83.4%。 产量虽然同比增长100%,毕竟还有16%的闲置产能,不管什么原因,客观结果就是在浪费边际成本。 销量289GWH虽然同比增长了116.6%,但依然还是有36GWH的产品进库存。 2022年库存量也上升到70GWH,同比增长75.2%,库存成本也会跟着上升。 由上面的数据我们可以知道宁德时代的三费一共是336亿,费用率也就是10%。

相比2021年12%的费用率来说,倒还是下降的。 分析宁德时代这类公司,有一项指标很重要,那就是费用率和毛利率的比值。 比如2021年毛利率是18.95%,这个比值就是约为12:19。 2022年毛利率是20.25%,这个比值就是约为1:2。 这个比值越低,成本控制能力越强。 我一般会分为三个等级,一个是比值小于40%,属于优秀,一个是比值在40%到60%之间,属于一般,一个是60%以上,属于劣质。 我前面之所以说费用同比增加,这是有问题,原因就在这。 宁德时代的成本控制我一直都看不上,不过好在2022年进步到一般的水平,先原谅他。 申明一下,上面这个逻辑,纯粹是我个人的偏见,觉得有道理的可以参考,不同意的请略过。 宁德时代还有一点是在行业内比较突出的。

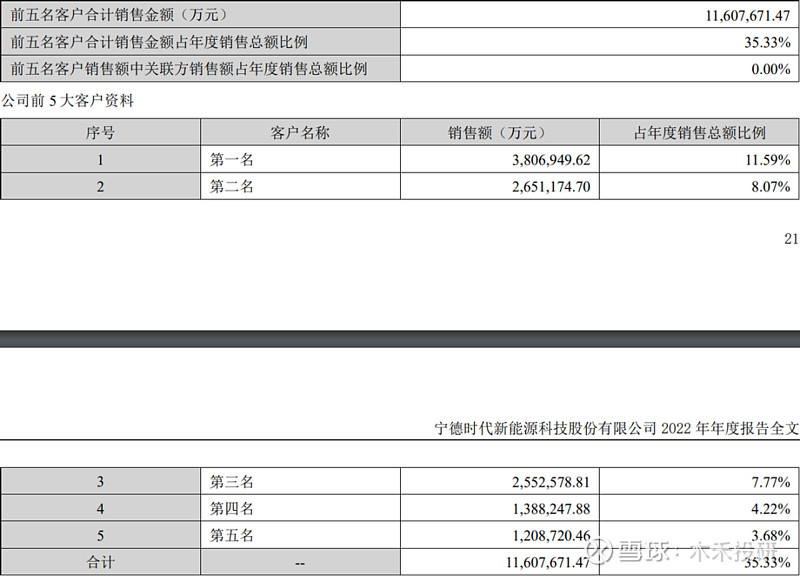

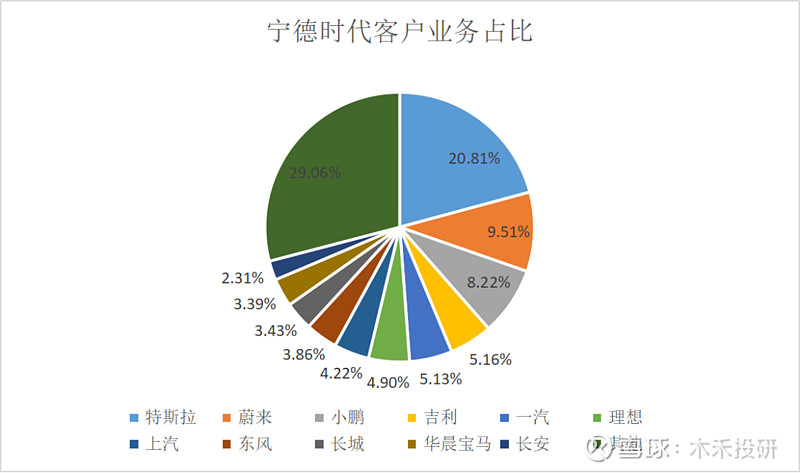

如上图所示,他的前五大客户总销售额1161亿,只占总销售额的35.33%。 很多人可能没去做过对比,这个数据远低于LG、国轩高科、孚能科技、亿纬锂能等等。 客户集中度没那么高,虽然会造成一定的成本上升,但是安全啊。 你看特斯拉是宁德时代的第一大客户,说把订单给比亚迪不就给了。 我去年做了一张宁德时代客户分布图,其中还有一些公司2022年的的数据没出来,我就依然放旧图。

你看上图是不是该有的客户全都有了。 这个我觉得挺好,另外宁德时代在国外的客户主要是大众和宝马。 也正是因为这些客户都是大佬,所以没一个好说话的。 估计宁德时代专门有一个部门叫“催债部门”。

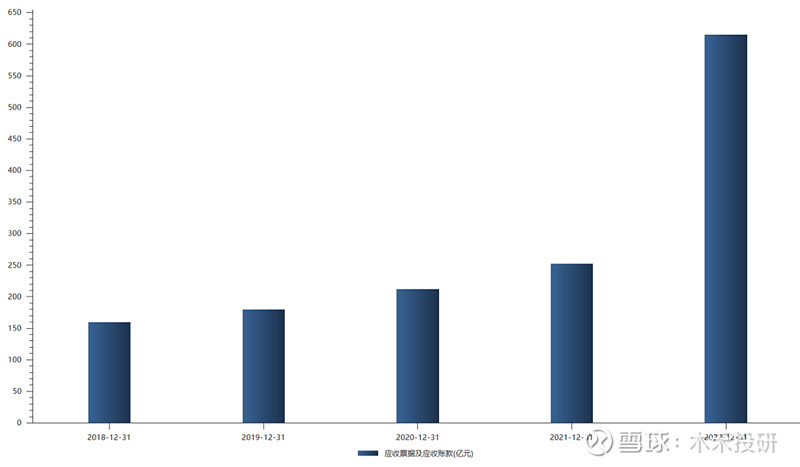

往年的应收款还一直保持在一两百个亿,2022年噌噌噌涨到六百多个亿。 这个催债部门还得是高情商、高公关能力的,不能得罪客户,还要人家乖乖还钱,难度还是不小的。 合同负债也没有赶上应收款的增幅,说明客户也不玩虚的,我就是要货,但是我也就是要欠钱,谁叫你把电池卖那么贵。 产业链真的是一座残酷的独木桥,都是上游吃下游,大鱼吃小鱼。 想跑?没门! 比如作为锂电池隔膜的老大恩捷股份,之前也分析过他。 在宁德时代面前真是毫无还手之力,往年我还从你那进货,欠货款是必然的,你们可以去看恩捷股份的财报,我估计李晓明呆在公安机关“指定居所”都在骂曾毓群耍流氓。 欠钱还不是最关键的,宁德时代干脆掀桌子,跟李晓明说: “老李啊,你看我们都是龙头,正好适合双龙戏珠,所以咱合资弄个公司吧,以后我的货就从这个公司出。” 李晓明弱弱地问: “曾总这是几个意思?我们强强联合当然没问题,这个台子该怎么搭呢?” 曾毓群笑眯眯地说: “这还不简单,肯定不能让你老李吃亏,有风险咱一起担,钱我也一分都不少出,不过你是行业老大,还是以你为主,你拿51%,我只要49%。” 所以去年7月份,这个事居然还真的成了。 我就想替李晓明问一下,请问这有风险吗?我缺成立这个公司的钱吗? 是不是意味着以后宁德时代找恩捷股份拿隔膜,反手就能合理合法的拿回扣? 李晓明可能嘴上还得感谢曾毓群的提拔,带着兄弟一起干。

宁德时代肯定是一家好公司,要规模有规模,要业绩有业绩,要技术有技术,要市场有市场,要钱吧,也要得多。 去年又借了1036亿,主要是每年的投资太大了。 谁叫新能源车企要电池还得排队,这让我想起一个段子。 好像之前也说过,沈南鹏有一次采访曾毓群,问了一个开玩笑的问题: “蔚来、小鹏和理想找你买电池要排队,是陪你把酒喝的好先拿,还是每天去你办公室的先拿?” 曾毓群回答说: “谁出钱把我的生产线给包下来,就先给谁,或者谁愿意签个长期合同,五年起步,生产少了给你,但是生产多了,你也要拉回去。” 宁王霸气侧漏! 宁德时代好归好,价格也是真不便宜。 经过计算,我在下面那个表格内调整了宁德时代的数据,这里就不说了。 我做了下面这张表,A股核心资产研究汇总的表格,里面精选了上百家优质的龙头公司,并附数万字的分析方法。

以后所有分析过的公司都会在上面这个表里更新数据,另外以后每周的周末,会把本周分析过的公司一起做一个深度总结,周总结也会和表格放在一起。 每次分析公司后,会在后面加一些更深度的观点或者计算方法,也会放到一起方便阅读,都记得去看。 专注于上市公司财报和基本面深度分析。 很多时候,盈亏也只是一念之间! 点赞关注持续更新内容,能为你规避很多风险。 一起探索企业基本面的研究,收获必然巨大。 小拇指,发财手点个赞...... #电池# #新能源# $宁德时代(SZ300750)$$恩捷股份(SZ002812)$ @今日话题 |

【本文地址】

今日新闻 |

推荐新闻 |