回归评价指标(MSE、RMSE、MAE、R |

您所在的位置:网站首页 › 拟合直线的标准差Excel › 回归评价指标(MSE、RMSE、MAE、R |

回归评价指标(MSE、RMSE、MAE、R

|

文章目录

拟合优度/R-Squared校正决定系数(Adjusted R-square)均方误差(MSE)均方根误差(RMSE)误差平方和(SSE):The sum of squares due to error平均绝对误差(MAE)平均绝对百分比误差(MAPE)代码

对于回归模型效果的判断指标经过了几个过程,从SSE到R-square再到Ajusted R-square, 是一个完善的过程。

拟合优度/R-Squared

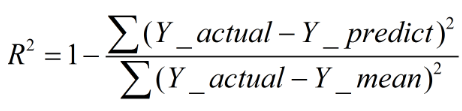

拟合优度(Goodness of Fit)是指回归直线对观测值的拟合程度。度量拟合优度的统计量是可决系数(Coefficient of Determination)R²。可决系数,亦称测定系数、确定系数、决定系数、可决指数。 对于m个样本 ( x 1 → , y 1 ) , ( x 2 → , y 2 ) , ⋯ , ( x m → , y m ) (\overrightarrow{x_{1}},y_{1}),(\overrightarrow{x_{2}},y_{2}),\cdots ,(\overrightarrow{x_{m}},y_{m}) (x1 ,y1),(x2 ,y2),⋯,(xm ,ym) , 某模型的估计值为 ( x 1 → , y ^ 1 ) , ( x 2 → , y ^ 2 ) , ⋯ , ( x m → , y ^ m ) (\overrightarrow{x_{1}},\widehat{y}_{1}),(\overrightarrow{x_{2}},\widehat{y}_{2}),\cdots ,(\overrightarrow{x_{m}},\widehat{y}_{m}) (x1 ,y 1),(x2 ,y 2),⋯,(xm ,y m) 计算样本的总平方和TSS(Total Sum of Squares): T S S = ∑ i = 1 m ( y i − y ‾ ) 2 TSS=\sum_{i=1}^{m}(y_{i}-\overline{y})^{2} TSS=i=1∑m(yi−y)2 即样本伪方差的m倍 V a r ( Y ) = T S S / m Var(Y)=TSS/m Var(Y)=TSS/m 计算残差平方和RSS(Residual Sum of Squares): R S S = ∑ i = 1 m ( y i ^ − y i ) 2 RSS=\sum_{i=1}^{m}(\widehat{y_{i}}-y_{i})^{2} RSS=i=1∑m(yi −yi)2 注:RSS即误差平方和SSE(Sum of Squares Error)。 定义

R

2

=

1

−

R

S

S

/

T

S

S

R^{2}=1-RSS/TSS

R2=1−RSS/TSS 注: R 2 R^{2} R2越大,拟合效果越好。 R 2 R^{2} R2的最优值为1,若模型预测为随机值, R 2 R^{2} R2有可能为负值。若预测值恒为样本期望, R 2 R^{2} R2为0。理论上取值范围(-∞,1],正常取值范围为[0 1]。实际操作中通常会选择拟合较好的曲线计算R²,因此很少出现-∞。越接近1,表明方程的变量对y的解释能力越强,这个模型对数据拟合的也较好。越接近0,表明模型拟合的越差。经验值:>0.4, 拟合效果好。 数学理解:如果只用分子当做评价指标,存在两个缺点:1、样本数据在100左右的数据集和样本在1000左右的数据集的评价指标没有可比性。2、对离散值的影响比较大。但是除上分母之后可以有效解决这两个缺点。分母理解为原始数据的离散程度,分子为预测数据和原始数据的误差,二者相除可以消除原始数据离散程度的影响。 缺点:数据集的样本越大,R²越大,因此,不同数据集的模型结果比较会有一定的误差。 校正决定系数(Adjusted R-square)Adjusted R-square:Degree-of-freedom adjusted coefficient of determination。 MSE (Mean Squared Error)叫做均方误差,真实值-预测值 然后平方之后求和平均,衡量观测值与真实值之间的偏差。 RMSE(Root Mean Squard Error)均方根误差,RMSE其实是MSE开根号,两者实质一样,但RMSE能更好的描述数据。因为MSE单位量级和误差的量级不一样,而RMSE跟数据是一个级别的,级别一样更容易去感知数据。 缺点:易受异常值的影响。

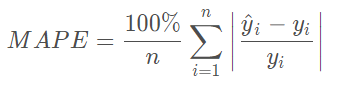

MAE(Mean Absolute Error)平均绝对误差 平均绝对百分比误差(Mean Absolute Percentage Error),与RMSE相比,更加鲁棒,因为MAPE对每个点的误差进行了归一化。 scikit-learn中的各种衡量指标 from sklearn.metrics import mean_squared_error #均方误差 from sklearn.metrics import mean_absolute_error #平方绝对误差 from sklearn.metrics import r2_score#R square #调用 mean_squared_error(y_test,y_predict) mean_absolute_error(y_test,y_predict) r2_score(y_test,y_predict)手写各种衡量指标 # MSE y_preditc=reg.predict(x_test) #reg是训练好的模型 mse_test=np.sum((y_preditc-y_test)**2)/len(y_test) #跟数学公式一样的 # RMSE rmse_test=mse_test ** 0.5 # MAE mae_test=np.sum(np.absolute(y_preditc-y_test))/len(y_test) # R Squared 1- mean_squared_error(y_test,y_preditc)/ np.var(y_test)参考:https://blog.csdn.net/guolindonggld/article/details/87856780 |

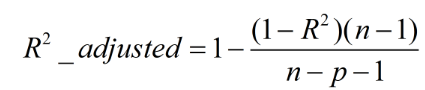

n为样本数量,p为特征数量 消除了样本数量和特征数量的影响。

n为样本数量,p为特征数量 消除了样本数量和特征数量的影响。

特点:同样的数据集的情况下,SSE越小,误差越小,模型效果越好。 缺点:SSE数值大小本身没有意义,随着样本增加,SSE必然增加,也就是说,不同的数据集的情况下,SSE比较没有意义。

特点:同样的数据集的情况下,SSE越小,误差越小,模型效果越好。 缺点:SSE数值大小本身没有意义,随着样本增加,SSE必然增加,也就是说,不同的数据集的情况下,SSE比较没有意义。

【本文地址】

今日新闻 |

推荐新闻 |