从扬子江船业年报窥探中国船舶未来造船盈利高度 前几天扬子江发布了2023年的财报,各项数据都创下历史新高,充分验证了造船行业整体正处于景气上行期。 “2月27日晚,上... |

您所在的位置:网站首页 › 扬子江船业股票行情走势最新 › 从扬子江船业年报窥探中国船舶未来造船盈利高度 前几天扬子江发布了2023年的财报,各项数据都创下历史新高,充分验证了造船行业整体正处于景气上行期。 “2月27日晚,上... |

从扬子江船业年报窥探中国船舶未来造船盈利高度 前几天扬子江发布了2023年的财报,各项数据都创下历史新高,充分验证了造船行业整体正处于景气上行期。 “2月27日晚,上...

|

来源:雪球App,作者: 炒骨糕兽,(https://xueqiu.com/1917635347/280540237) 前几天扬子江发布了2023年的财报,各项数据都创下历史新高,充分验证了造船行业整体正处于景气上行期。“2月27日晚,上市公司扬子江船业(控股)有限公司公布了2023年全年财务业绩。2023年度,公司聚焦深耕造船主业,经营业绩持续攀升突破,管理质量稳步提升,全年净利润同比增长57%至41亿元,创下历史新高。财报显示,在新造船价格上涨和有利汇率的推动下,2023年度公司总收入同比增长16.5%,达到241亿元人民币。其中,核心造船业务收入同比增长24%至228亿元,占公司总销售额的94.5%,尽管去年交付新船从2022年的67艘减少至56艘。推动收入大增的一个主要原因在于价格更高、尺寸更大的船舶开始建造。2023年,扬子江船业毛利润较2022年度同比增长69.2%,达到54亿元,毛利率扩大7个百分点至22.4%,主要得益于造船业收入的强劲增长,以及人民币对美元贬值带来的有利汇率,和原材料成本的降低。” 扬子江作为民企,且在国外上市,在对外披露信息方面会受到比国企更少的约束,所以其财报和年度报告中披露的信息十分全面和详细,通过仔细分析基本可以判断出扬子江未来三四年的业绩走向。 扬子江和中国船舶都是国内的造船企业,相同期间内同一船型的接单价格应该基本接近,也就是手持订单本身报酬率的向上趋势都一致。但观察历史数据可以发现扬子江造船毛利率和净利率都会高于中国船舶,原因主要是:1)扬子江在生产效率、成本费用管控方面的水平高于中国船舶;2)中国船舶有部分军工订单毛利率较低。在外部因素(订单价格)相同的情况下,我们只需要比较扬子江和中国船舶的内在因素(生产经营水平)之间的差异,便可以通过扬子江合理推断出中国船舶未来几年的业绩走向。 今天我们就试着来从扬子江这份漂亮的年报成绩窥探一眼中国船舶未来的造船盈利高度。 一)扬子江船业造船业务分析 1.财报数据分析

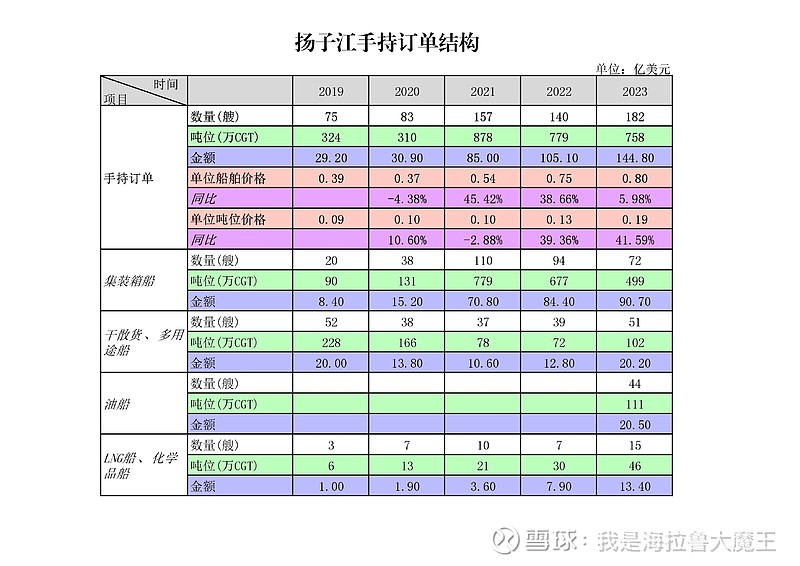

2023年扬子江核心造船业务的收入228亿元,相较2020年的100亿增长了1.3倍;造船毛利50亿元,相较2020年的21亿元增长了1.4倍;造船毛利率达到近年以来的新高22%,相较过去几年的平均毛利率15%有很明显的提升,基本可以判断造船行业盈利拐点已经到来。 2.手持订单分析 扬子江截至2023年底手持订单数量182艘,吨位758万修正吨(CGT),金额144.8亿美元,其中金额超过一半都是集装箱船。

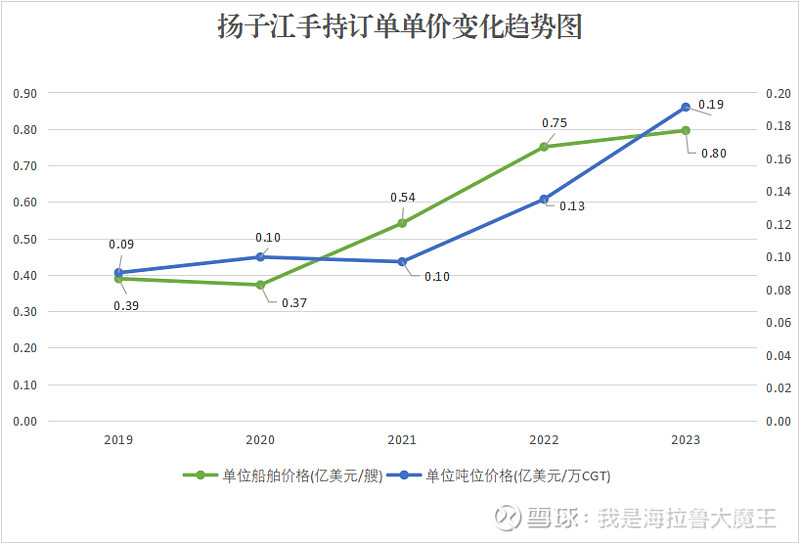

这里重点要观察订单单价的变化趋势。 1)以单位船舶价格(也就是每艘船多少钱)为口径计算,2019年单位船舶价格0.39亿美元,到2023年单位船舶价格0.80亿美元,涨幅一倍。当然这种计算方式过于简单粗暴,没有考虑船舶的船型和吨位差异。 2)以单位吨位价格(也就是每万修正吨多少钱)为口径计算,因为修正吨的内涵就是反映造船工作量大小和船价高低,所以这个口径可以更准确的反映出整体船价的变化趋势。2019年单位吨位价格0.09亿美元/万CGT,到2023年单位船舶价格0.19亿美元/万CGT,同样也是涨幅一倍。

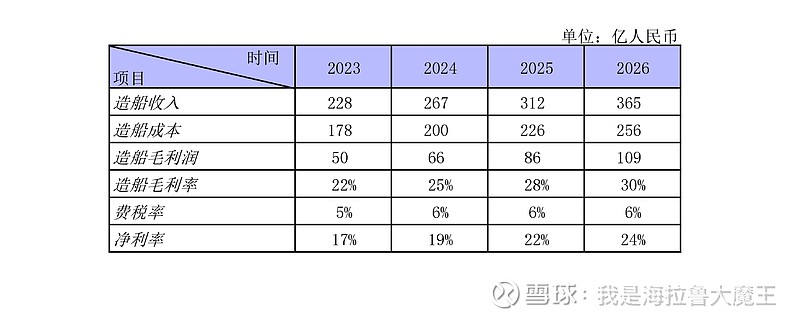

结论:两种计算口径都可以看出扬子江手持订单的单价及内含报酬率有极大的提升。 3.未来业绩推演 站在当下时点,即使不考虑未来新造船价格还会上涨(虽然从目前整个造船行业的供需格局“供给偏紧、需求增长”考虑,未来船价大概率还会上涨),仅仅分析目前扬子江的手持订单,也可以合理推断出扬子江未来3年的业绩(营收、利润率)还会有很可观的上涨幅度。 扬子江截至2023年底手持订单数量182艘,金额144.8亿美元。过去三年平均交船数为58艘,不考虑订单结构的变化和产能利用率的提升,未来仍然每年平均交付58艘,则目前手持订单交付年限=182÷58=3.14年。假设人民币对美元未来三年平均汇率升值到1:6.8,则未来三年每年平均造船收入=144.8÷3.14×6.8=314亿元,基本上是每年18%的增长速度,2024年造船收入267亿元,2025年312亿元,2026年365亿元。 2023年扬子江造船成本178亿元,按照我之前分解造船成本的结果,造船成本中钢材占30%,船用设备占40%,人工占20%,其他占10%。 首先钢材价格在一段时期内一般是起起伏伏的波动,长期看不会一直涨价,保守估计未来三年钢材价格每年上涨5%;船用设备一般会跟随造船价格上涨,估计未来三年每年上涨20%;人工成本相对刚性,估计未来三年每年上涨10%。其他成本假设未来三年每年上涨10%。 则扬子江未来三年(2024-26年)的造船成本推演如下:

扬子江未来三年(2024-26年)的盈利水平推演如下:

2026年的造船毛利润可以达到109亿元,造船毛利率30%。费税率(包括管理、销售等费用以及所得税)大概在5%-6%,净利率可以达到24%。 二)扬子江与中国船舶收入确认方式的差异 1.时段法与时点法的差异说明 1)时段法,会计上也可以称作完工百分比法,当期确认收入=当期完工的比例×合同额。 2)时点法,也就是会计上所谓的权责发生制,在船舶交付时才一次性确认全部合同额收入。 3)举个例子来说明一下两种确认方式的差异。 假设2020年底签约一艘船A,合同额100万,因为当时船价还相对低,毛利率可能只有10%,则毛利润是10万;到了2021年底签约一艘同船型的B,当时船价已经上涨20%,合同额120万,毛利率可能达到20%了,则毛利润是24万。 再假设一艘船签约后1年开工,建造工期1年半,即签约后2年半交付。 a)采用时段法确认,这两艘船收入确认和毛利释放的时间分布会是这样:

2021年签约的高价船舶B在2023年就开始释放利润了。 b)采用时点法确认,就变成这样了:

2021年签约的高价船舶B要到2024年才开始释放利润。 结论:当船价开始上涨时,假设在工期相同的情况下,采用时段法确认收入的船厂要比采用时点法的船厂早1年释放利润。 2.扬子江的收入确认方式

以2023年为例,扬子江核心造船业务收入228亿元,其中按照时点法确认9亿元,占比4%;按照时段法确认219亿元,占比96%,基本全部都是按照时段法确认收入。 3.中国船舶的收入确认方式

以2022年为例,中国船舶核心造船业务收入500亿元,其中按照时点法确认338亿元,占比68%;按照时段法确认162亿元,占比32%,而根据我的研究还可以发现这1/3的时段法确认收入中大部分都是对应的军船部分,而民船则绝大部分都是按照时点法确认(即交付时一次性确认全部合同额收入)。 4.总结 扬子江船业几乎全部采用时段法确认收入,加上是民营造船企业龙头,管理和生产效率肯定是要高于中国船舶这个国企的,平均造船工期应该短于中国船舶整体。 中国船舶的民船绝大部分采用时点法确认收入,加上生产效率和交船周期要稍微弱于扬子江,可以判断“扬子江要比中国船舶早1~1.5年释放利润”。 三)从扬子江看中国船舶 1.总体说明 下面重点来了,有了扬子江这个很好的参照目标,我们可以分析出中国船舶未来几年内的业绩会如何演绎。 根据前面得出的结论“扬子江要比中国船舶早1~1.5年释放利润”。而当扬子江已经在2023年迎来盈利拐点的情况下,我们可以合理预期中国船舶也将在2024年迎来盈利拐点。 2.中国船舶订单单价变化趋势 通过观察中国船舶几家主要船厂2020-2023年的部分订单价格,可以发现订单单价呈快速上涨趋势。 1)外高桥 2020年5月与Pantheon Tankers签约1艘11.4万载重吨阿芙拉型油船,每艘造价估计约为4500万美元。2023年3月与Performance Shipping签约1艘11.4万载重吨阿芙拉型油船,每艘造价6260万美元,相较2020年订单涨幅39%。 2)江南造船 2020年9月与西南海运签约2艘9.8万方VLEC,合同价值约为2.2亿美元,每艘造价约1.1亿美元。2023年10月与AW Shipping签约3艘10万方VLEC,每艘造价约为1.6亿美元,相较2020年订单涨幅45%。 3)广船国际 2020年3月与交银金租签约8艘12万载重吨LNG动力油船,每艘造价5400万美元。2023年6月与EPS签约2艘11.1万载重吨LNG动力油船,每艘造价7000万美元,相较2020年订单涨幅30%。 3.中国船舶业绩推演 先看中国船舶过去几年的造船业绩,2020和2021年造船毛利率9%;2022年毛利率降到5.9%,是因为外高桥对首艘大型邮轮的预计亏损合同计提了减值,增加了营业成本;2023年毛利率达到13.7%,是因为外高桥处置海工平台收益25亿元,增加了营业收入,扣除这部分影响后实际造船毛利率为10.2%。

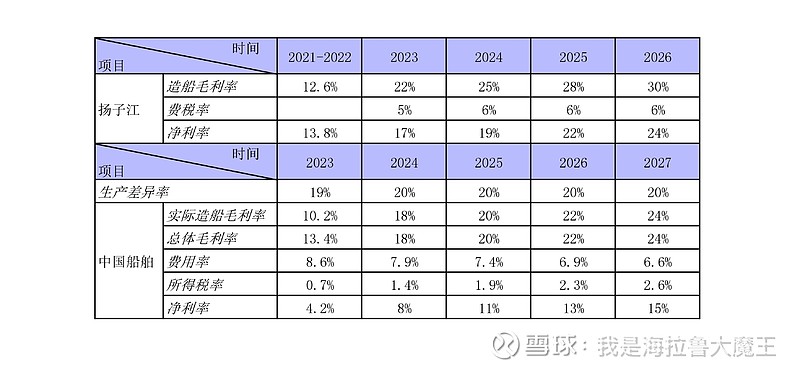

因为扬子江比中国船舶早1~1.5年释放利润,那么中国船舶2023年的造船毛利率10.2%基本可以与扬子江2021-2022年的造船毛利率12.6%进行对比,两者有2.4%的差异,生产差异率=2.4%÷12.6%=19%,差异原因有二,一是扬子江生产效率及管理水平高于中国船舶;二是中国船舶有部分军工订单执行固定较低毛利率。我们构建以下公式: 中国船舶造船毛利率=扬子江造船毛利率×(1-生产差异率) 1.1 费用率=费用总额÷营业收入 1.2 所得税率(指所得税费用占收入的比率)=(总体毛利率-费用率)×15% 1.3 净利率=总体毛利率-费用率-所得税率 1.4 由此通过更容易推演的扬子江的业绩合理推断出中国船舶未来几年的业绩如下:

说明1:不考虑中国船舶未来因生产任务饱满、积极提升生产管理能力所带来的生产效率提升,高利润民船收入占比提升导致的军工订单低毛利率对整体盈利负面影响的下降,未来几年与扬子江之间的生产差异率仍然维持在20%(实际情况下很可能会下降); 说明2:因为费用总额相对刚性,主要与职工人数有关,未来增长幅度肯定会小于收入增长幅度,所以未来费用率每年都会不断下降。 说明3:中国船舶四大船厂均属于高新技术企业,所以所得税税率为15%。 说明4:未考虑中国船舶收到政府补助而产生的非经常性收益,这一块以往每年至少对净利润有10亿元的加成。 总结:中国船舶将在2024年迎来盈利拐点,预计核心造船业务毛利率将上升至18%,净利率达到8%,未来几年内盈利水平会不断提升。$中国船舶(SH600150)$ |

【本文地址】

今日新闻 |

推荐新闻 |