“汇川技术”在行业内水平到底怎么样?未来还有增长空间吗? #雪球星计划# 汇川技术应该是我第一次发布“工业技术”类的文章。我其实不太想说这个,因为太熟悉这个行业了。这种熟悉不是我... |

您所在的位置:网站首页 › 扫楼是什么意思 › “汇川技术”在行业内水平到底怎么样?未来还有增长空间吗? #雪球星计划# 汇川技术应该是我第一次发布“工业技术”类的文章。我其实不太想说这个,因为太熟悉这个行业了。这种熟悉不是我... |

“汇川技术”在行业内水平到底怎么样?未来还有增长空间吗? #雪球星计划# 汇川技术应该是我第一次发布“工业技术”类的文章。我其实不太想说这个,因为太熟悉这个行业了。这种熟悉不是我...

|

来源:雪球App,作者: 木禾投研,(https://xueqiu.com/1617223892/242730994)  #雪球星计划# 汇川技术应该是我第一次发布“工业技术”类的文章。 我其实不太想说这个,因为太熟悉这个行业了。 这种熟悉不是我们平时站在第三方的角度研究公司的那种,而是深度参与其中的熟悉。 我上学的时候,第一个专业就是自动化。 后来毕业之后第一份工作也是在自动化公司。 再后来我开的第一家公司就是做自动化设备定制。 这个里面就会产生一种偏见,过度关注具体产品的性能,而一定程度上忽略了其他商业运作。 所以我尽可能只讲汇川技术的自身情况,不做技术上的对比,这篇文章写的时候其实内容更多,后面想了想,觉得不合适,又删掉修改了一部分,所以本来昨天就要发的,搞到今天这么晚才发。 我国近些年在很多科技领域,发展速度都非常快。

但是在某些高精度的领域,差距依然还是有的,这个是底子的问题。 我国工业发展才几十年,发达国家的工业发展已经一两百年。 尽管我国已经足够努力,足够优秀,但科技不是一朝一夕的事情,是需要大量时间去积累的。 汇川技术正好处在自动化技术领域的中上游,发展也比较快。 我最喜欢汇川技术的一个点,就是他的并购方式。 这些年汇川也并购了不少公司,但是跟很多企业并购的目的不一样。 常规情况下,是否并购一个公司,取决于三个方面。 1、被并购方的价值; 2、被并购方能够给自己带来什么好处; 3、性价比。 第一个没什么好说的,当然有价值才会想着去买,不管是技术还是市场等等。 第二个就会出现不同的选择,大多数都是选择自己空白或者实力弱的板块,去并购一家这块领域做得不错的公司,然后扩大集团的蓝图。 比如前面分析的宝丰能源,一开始自己没生产甲醇的能力,所以买回来一家,最后就可以做煤炭炼制烯烃。 再比如美的,没有做机器人的实力,把库卡买回来就有了。 等等有很多这样的案例。 但是汇川技术不同,他并购的基本上都是自身的长板,他是先把自己的核心业务做得不错了,然后再并购同领域的优秀公司,让自己的长板更长,优势更优。 这完全就是技术人的思维方式,专注垂直,不做纵向。 所以汇川的产品虽然很多,但是业务领域其实不多,下面我们就来具体剖析一下。 一、公司汇川技术创始人叫朱兴明,也是技术出身。

在读书期间,算不上顶级的学霸,成绩算可以。 研究生学的是信号电路与系统专业,也属于自动化这一领域。 那个年代是包分配工作的,朱兴明被分配到深圳一家公司做技术员。 在这家小公司,朱兴明一干就是好几年,从技术员到销售,全都参与。 到了1997年,华为要新扩张变频器业务,其实也就是给自己的通讯系统服务。 朱兴明得知这个消息后,立马加入了华为。 千万不要问华为为什么要录取朱兴明。 虽然我不知道朱兴明在1997年是个什么水平,但是我知道那个时候的华为技术是真不行。 我很清楚的记得,当年买交换机,进口的交换机是“买3备1”,买华为的交换机是“买1备3”。 什么意思? 也就是买三台进口的交换机,多拿一台作为备用就可以了。 而买一台华为的交换机,需要拿三台备用的,太容易坏了。 当然这个糗事现在只是开玩笑乐呵一下,华为技术如今突飞猛进,早就不是当年了。 那个时候任正非还说过一段业内广为流传的话: “没有预见,没有预防,就会冻死,谁有棉衣,谁就能活下来。” 这段话是真有先见之明。 因为没过多久,也就是2000年,互联网泡沫崩了,这个大家都知道。 首当其冲的就是通讯行业,摩托罗拉当年如此庞大,就是这样被割肉的。 包括华为的小灵通,现在的年轻人可能不知道这个东西,八九十年代的人应该都还记得。

原本小灵通火遍大江南北,瞬间从天上掉到地上。 经过这次打击,正好印证了任正非前面那段话。 华为陷入财务危机。 我们都知道前几年万达为了现金流,白菜价甩卖最优质的酒店和商业资产。 华为虽然没那么严重,任正非也果断采取断臂措施,把一些非核心的业务都卖了。 也就是那一次大甩卖,主动或者被迫出来非常多的人才,如今在技术领域,大大小小很多公司的创始人就是那个时候从华为出来的。 其中变频器项目也在其中。 当时这个项目在华为电气名下,后来为了出售,还特意改了名字,改成安圣电气。 都要卖身了,也不知道安的哪门子圣。 最终以7.5亿美元的高昂价格卖给了美国艾默生电气。 这可是一大笔钱,华为的棉衣就有了。 朱兴明也被迫的从华为员工,转变成了美国公司的员工。 这样一来,部分年轻员工产生了“别样”的心思。 尤其是朱兴明这个刺头。 俗话说不想当将军的士兵不是好士兵,不想当老板的员工是不是好员工,不知道。 反正朱兴明就是那种想当老板的员工。 而且经过这些年的工作,正好有一定的积蓄。 还别说,我记得当时的华为电气是溢价好几倍卖的,具体溢价几倍忘记了。 朱兴明这些高级技术员是都持有华为股份的,这个补偿金或者说股权变现的钱可不少。 于是在2003年,已经做到安圣电气总监位置的朱兴明拉着“一批”同事,集体辞职创业。

这也是为什么说汇川技术创始团队大部分都有华为背景的原因。 因为总共19个人的创始团队,华为出来的就有16个。 说到这,不得不感叹一下,华为真是出创业人才的摇篮。 当年没有跟朱兴明一起创办汇川的人,后面出去也创办了类似的公司,比如英威腾等等。 我以前看到过一篇关于讲华为历年出来创业的人才,仅仅是已经在A股上市的,出自华为的创始人是最多的。 我们一起给华为点给赞,也顺便给我点个赞! 朱兴明创业初期并不顺利,当时的技术远远没法跟现在比。 国内的工业环境也很差,因为我国直到二十世纪才开始大力发展自动化和重工业。 然而国外的各种自动化设备在我们看来都是宝贝。 后来2008年发生金融危机,倒是对朱兴明没多大影响,毕竟是小门小户的。 不过金融危机之后,我国基建和房地产的发展程度,就不用我多说了。 这个里面诞生了一个广阔的新市场。 各地的高楼大厦拔地而起,当然不可能再爬楼梯。 于是电梯行业也被带动起来。 我国的电梯企业,基本上没有自己的技术,充其量只能说是组装电梯的公司,因为很多零配件都是直接从国外进口的。 敏锐的朱兴明捕捉到这个商机,立马进入电梯行业的控制系统领域。 经过不断的研究和改进,汇川技术成功的研发出轰动一时的“NICE3000”。

就是上图这个东西,当然这个是新版,以前的老版图片找不到了。 现在回过头来看老版的功能和性能,好像不怎么样,当时可是非常顶级的。 以前的电梯是由PLC控制,由变频器驱动,NICE3000也没有根本上的创新,只是把这两个东西集成在一起。 就是这么一个小小的改进,让成本直接降一半,重点是线路大幅度减少,调试工作就很轻松了。 可能没有做过电梯安装调试的人不知道,为了保障电梯安全稳定的运行,楼层又那么高,调试是非常麻烦的事情。 那几年全国各地疯狂建房子,自然需要大量的电梯,汇川技术踩中那个风口,大赚了一笔。 有了钱,扩张就好办。 后来收购上海贝斯特,再次扩展电梯领域业务,集“一体化控制器、人机界面、电梯门系统”等等跟电梯相关的全套控制系统。 到现在为止,贝斯特也是公司业绩的主力军之一。 汇川技术踩中房地产风口,押宝在矢量控制的NICE3000,并不是运气,实力也很重要。 汇川虽然是靠变频器起家,但是在工控行业,不可能靠一个产品就做强的。 有人可能会疑惑,难道我就不能用汇川的变频器,用西门子的PLC,用欧姆龙的伺服系统吗? 你别说,这个搭配我以前还真用过。 并不是不能用,但是很麻烦,尤其是用网络协议的设备。 如果整套工控系统用同一家的,不管是谁家的,都要方便很多。 这也是所有电气巨头公司旗下产品线非常多的原因,不管你要设计制造多复杂的生产线,你都可以在同一家买齐所有需要的工控零件。 汇川当然也懂这一点,所以在2009年,开始做伺服,顺便把PLC也做了。

不过当年这个过程并不顺利。 说到底,汇川那个时候只是一家做变频器的,对于控制系统领域的技术底子非常薄。 所以公司前期的产品非常垃圾,根本打不开市场。 后来汇川不计代价的砸钱,请高端技术人才,请各种国内外专家。 同时还收购有相关技术的其他公司,比如“长春汇通”。 研究了至少五年以上的时间,汇川总算具有了“伺服、编码器、电机”这工控三大件的技术。 到2015年左右,新能源汽车成为当时最火的板块。 汇川技术立马也闯了进来,开始扩展新能源汽车的电控系统。 之前差不多每四辆新能源汽车,就有一辆搭载了汇川的技术。 不过现在各大新能源车企都在自己研发这方面的技术。 近些年汇川在汽车电控系统投入非常大,这个变数也有点大,万一后面各车企自己的技术都起来了怎么办? 有一点是没问题的,跟宇通汽车深度绑定,贡献了不少业绩。 还有汇川的机器人,这个倒是很顺理成章的事情,因为公司的几个核心产品正好都可以用在机器人身上。 早在2010年,汇川就在布局机器人。 不过没有一开始就做主流的“六关节机器人”,因为难度要大很多,而是选择从Scara开始。

网上有很多人说汇川并不是技术驱动型企业,而是销售驱动型。 这个说法也有一定的道理,汇川的高层确实大部分都是从销售岗位爬上来的。 包括朱兴明自己,也做过销售。 不过我觉得公司赚钱是天经地义的事情,销售当然是任何“民营公司”的重中之重。 汇川这一路走来确实很艰难,本身底子薄,抓住能赚钱的机会,当然要努力赚钱。 不然那么高昂的研发费用,从哪里来? 可是光销售厉害有用吗? 对于技术型企业来说,必须是要具有硬实力才行的。 所以技术是根本,销售是先锋,都很重要。 二、业务我发现各证券公司软件对汇川技术的业务划分都有区别,我们就还是采用官方的。

如上图所示,是汇川技术所在的整条产业链。 汇川由于体量比较小,一直以来定制化业务占比都不小,这个可能没有接触过的朋友不清楚。 国际巨头基本上不会接小规模的定制化业务,而且他们的产品线极其丰富,比如西门子,就没有在他们公司买不到的工控零件。 汇川不一样,上面那张图看起来好像东西也不少,其实只是工业领域里面的一部分。 比如气动零件,我以前定制过的设备非常多,很少用到同一型号的气缸。 还有PLC模块,我以前用得最多的是欧姆龙,只有你想不到功能模块,没有他们做不到的,非常成熟。 这也是汇川技术很重视销售的原因,定制化对销售团队要求是很高的,标准化零件只需要死记硬背这个产品的知识即可。 但是定制化在沟通时,要现场解答客户各种技术问题,必须要一定的技术储备才行。 我之前跟汇川的工程师闲聊,经常开他们玩笑,说他们是披着销售外衣的伪技术,或者说他们是披着羊皮的狼哈哈!

不说这些往事了,回到公司产品。 按照业务板块来划分,汇川有工业自动化、电梯、新能源汽车和轨道交通四大业务,我们来进行分解。 1、工业自动化 这是一个很庞大的领域,也是一个竞争非常激烈的行业。 除了服务业和金融业等这种没有实体的行业之外,任何行业都离不开工业。 随便去浙江沿海的村里面转一圈,你就会发现大大小小的加工厂多如牛毛,正是因为我国还处于工业高速发展期。 所以这些年工业板块其实一直还比较火,从工业1.0到工业4.0,尤其是工业4.0讨论过比较长一段时间。 只是近些年由于新能源和半导体风光无限,大部分注意力都被这两个东西吸引走了。 再加上以白酒为主的消费板块,经久不衰。 所以工业板块好像突然就像没娘的孩子。 不过工业始终是任何一个国家的根基,资本市场火不火并不重要,重要的是该领域企业有没有持之以恒,努力进取的势头。 工控设备最重要的就是质量,这个是来不得半点虚假的,因为用户都是比较专业的技术人员,东西好不好用,很容易判断。 所以处在工控链条中上游的企业,唯一的出路就是技术驱动。

我的感受非常明显,以前在生产线设备上有两个最基本的小零件,一个是“行程开关”,一个是“位置传感器”,相对来说这两个小东西属于易损件。 我当时用过的大大小小品牌非常多,价格差距也很大。 国产的只要十几元一个,甚至几块钱的都有,但是日本的或者德国的就要好几十块甚至几百块一个。 品牌名称就不说了,又没广告费。 质量是真没法比,国产的尽管便宜,实在不经用,说明书上写着经过多少万次实验,实际上寿命很短,一两个月或者几个月就要更换。 或许有人会疑惑,如果价格相差10倍,那多换几次也可以啊。 不是这样的,单从零件成本来说,确实可能用廉价国产的会省钱一点,但是从生产角度来说,是不划算的。 因为一旦更换零件,设备必然停机,这个过程损耗的人力成本和生成效率边际成本都是无形的。 当然我只是随口举这个例子,跟汇川无关,我只用过汇川的伺服和PLC,没用过他的传感器。 汇川的伺服系统还是不错的,尽管位置控制没那么精准,但是常规设备是够用的。

上图是汇川工业自动化的主要产品。 了解这个行业的朋友,应该对上面这些产品都很熟悉,我就不一一讲了。 这个领域的国际巨头非常多,比如安川、三菱、松下、西门子、ABB、施耐德、台达、基恩士、欧姆龙等等。 基恩士是一家特别喜欢发邮件的公司。

上面就是我刚打开邮箱截的图,非常高频率的一直发。 前些年这些国外品牌基本上垄断了我国市场,不过现在很多国产品牌都已经起来了。 汇川也是代表之一,2022年上半年,公司通用伺服系统在中国市场份额约21.6%,勇夺第一名啊,排在后面的是西门子10.1%,松下8.7%,安川7.7%。 低压变频器产品在我国市场的占比大概15%,排名第三,略低于ABB和西门子,不过在国内企业中是第一名。 小型PLC产品在中国市场的份额约11%,排名第二,仅次于西门子。 西门子以将近40%的市场占有率遥遥领先,所以很多高校学习PLC课程的时候,大部分也是采用的西门子。 三菱以10%的市场占有率排在第三位,我个人其实挺喜欢用三菱的PLC,感觉最简洁。 除了这三大件是核心之外,其他产品可以说都是辅助的,相关公司也多如牛毛。 2、电梯

电梯最重要的是控制,汇川就只作控制部分。 在这个领域,汇川深耕多年,早就已经是龙头企业。 不过电梯最大的应用场景就是房子。 随着房地产行业洗牌的持续进行,会去掉很大一部分的产能,淘汰掉竞争力不强的房企。 那么房地产未来的发展速度必然是缓慢的。 不过也不用过于悲观,房地产始终都是经济支柱之一,肯定是不会跨的。 未来优秀的房地产公司会慢慢的收购破产的房企,市场依然会以较慢的速度发展。 房子,对于我们中国人来说,就是刚需,不过任何东西都不能过度,供大于求肯定是不行的。 如今包括烂尾楼在内,房子太多了。 所以汇川技术在这个领域,业绩肯定不会有多好的增长表现。 3、新能源汽车

上图是汇川的新能源汽车业务,主要做动力总成。 这一块的投入可谓是十分巨大,而且时间比较长,用了6年多时间。 不过现在总算是有回报了,这两年新能源汽车暴增,给公司增加了不少业绩。 电机控制系统行业排名在第三的位置,市场份额10%左右,当然跟比亚迪和特斯拉是没法比的。 这两个巨无霸都是自己研发给自己用,如果只算第三方供应商,汇川技术排第一。 现在很多新能源车企都在自己研发这个技术,不过这个是需要时间和投入的。 至少造车新势力暂时没这个实力和精力。 那么短时间内,汇川技术还能继续吃到新能汽车的红利,未来不一定。 而且所有人都知道,新能源汽车除了上游的矿业,其他的都不怎么赚钱,不但卖车亏损,卖零配件的也好不到哪去。

4、机器人 汇川的机器人业绩其实占比很小,不过作为公司未来的战略方向,正好我比较熟悉,就多说一点。 工业机器人市场其实并不大,因为注定无法标准化,每个客户的需求都不一样。 只有那些大批量生产同一个产品的工厂才有意义,比如富士康,比如造车。 这样的客户订单才足够大,否则全都是小规模定制。 如今的工业虽说已经在往模块化发展,但是还远远不够,用在这个领域的机器人,完全没办法用在别的领域,不管是硬件还是软件,都一样。 顶多只能说某些原理是一样的。 可是对于大公司来说,生产少数某个产品,是很不划算的。 当然这也是定制化设备毛利率高的原因。 首先要注意,工业机器人跟动漫里面的不一样,说是机器人,肯定不是人的样子。 以前我们在学校都是叫“机械手臂”,因为实际上本来就是一只手。 不过叫机器人好像要高大上一点。 工业机器人常用的有两种,分别是Scara机器人和6轴机器人。

Scara机器人只有四个轴,也就是可以“前后、左右、上下及旋转”运动。 六轴机器人要复杂很多,常规的六轴机器人一般有6个自由度。 比如旋转(S轴),下臂(L轴)、上臂(U轴)、手腕旋转(R轴)、手腕摆动(B轴)和手腕回转(T轴)。 这6个轴的运动也就形成了6自由度的动作。 两者对比很容易就发现,六轴机器人活动空间更大,也更灵活。 当然成本也更高,定制设计时候的难度也更大。 不过不管是什么机器人,最核心的有三个部分:控制系统、伺服系统和减速机。 几乎绝大部分做机器人的公司,都不具备生产减速机的能力,包括ABB和发那科,还有被美的收购的库卡,都一样。 汇川技术也是一样的,控制系统和伺服都是自己做,减速机是买的,也可以叫减速器。 减速机用于承载机器人各个关节的载荷,电机输出的高转速低扭矩通过减速机后形成低转速高转矩,从而提升机器人各轴的输出力矩,使得机器人可以承受较大的负载。 机器人对减速机的要求很高,需要减速机体积小、减速比大、精度高、抗冲击等等。 因为减速机的技术含量非常高,目前我国也有公司在做,不过离国外优秀的产品,还有不小的差距,全球就日本人做得最好,比如哈默纳科。

上面这个就是哈默纳科最简单的CSF1450GH法兰型减速机。 汇川的机器人技术虽然布局了算算也有十几年了,但是放到全球来看,水平只能算是中等,处在第三梯队。 如果不算库卡,我国机器人市场排名前十的,没一家中国企业。 从国产替代角度来看,市场潜力确实很大,但是关键是技术要跟得上。 目前汇川的机器人技术在国内是不错的,但是依然不够,不说做到全球顶级那一个梯队,怎么着也要跟川崎称兄道弟才行吧。 不过从销量上来看,是还不错的,2021 年公司 SCARA 机器人在中国市场的份额为 14%,排第三名,且为内资品牌第一名。 顺便提一下,台达的机器人发展得也还不错。 不知不觉又好几千字了,其实还有很多技术没有讲到,这次就先不说了,再说一点财务。 后面我肯定要单独详细讲一下汇川拿得出手的技术和产品,我们抛开投资先不说,直说国产技术,汇川是有希望为国增光的。 任何国家在任何时代,想要真正强大,一定是工业发达。 这是基石,而我国在工业技术上,很多方面是离发达国家还有不小差距的。 就拿西门子来说,非常庞大的一个巨头,汇川技术可能连人家的一个部门都不如。 不过没关系,文章开头就说过,我们有我们自己的骄傲和自信,但是也不盲目小看别人。 他们一两百年的发展,实力更强很正常。 我国类似于汇川技术这样的企业,都应该更加奋发图强,早日弯道超车。 三、业绩汇川技术这些年的业绩无疑是有值得称赞的地方。

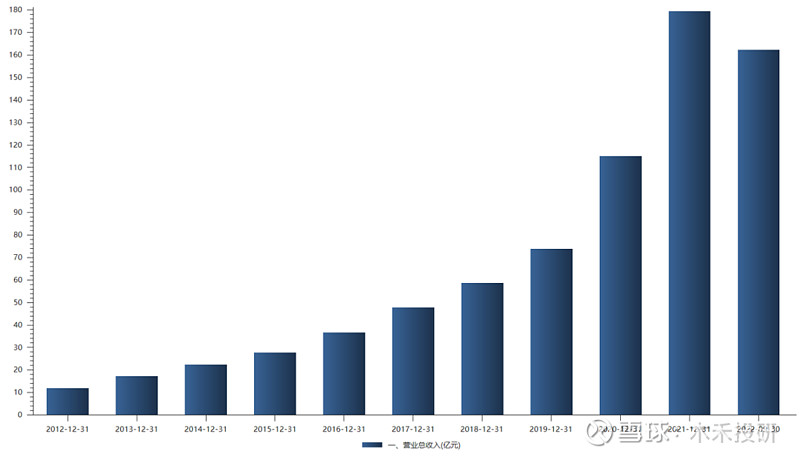

上图是近十年的营收情况。 在2020年之前,都是以非常稳定的速度增长,很丝滑的一根抛物线。 不过2021年营收179亿,同比增长56%。 这个是由于工业自动化市场整体表现都很好,尤其是上半年,全年增速高达17%。 汇川也拿下了销售额90亿的成绩,同比增长65%。 然后新能源汽车就不用说了,2021年产量355万辆,同比增长159%。 汇川技术在这个业务销售收入就有30亿,同比增长171% 还有工业机器人,虽然只拿回来不到4个亿,也算是翻倍了。 而且重点是机器人业务终于开始盈利,这个是值得鼓掌的。 来点个赞代替鼓掌!

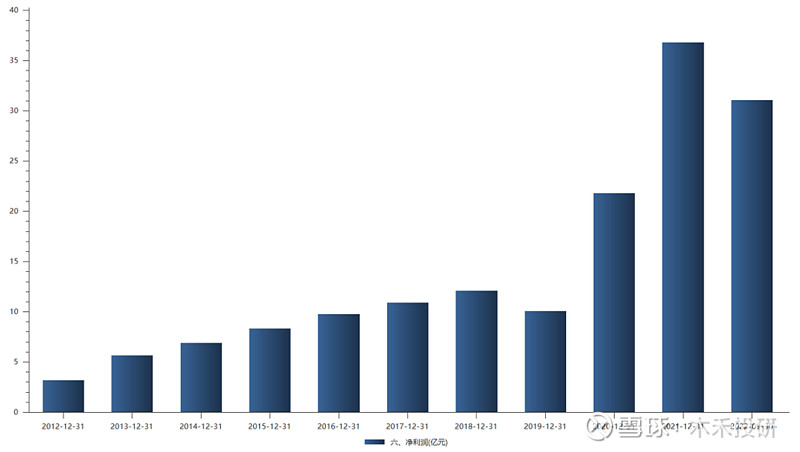

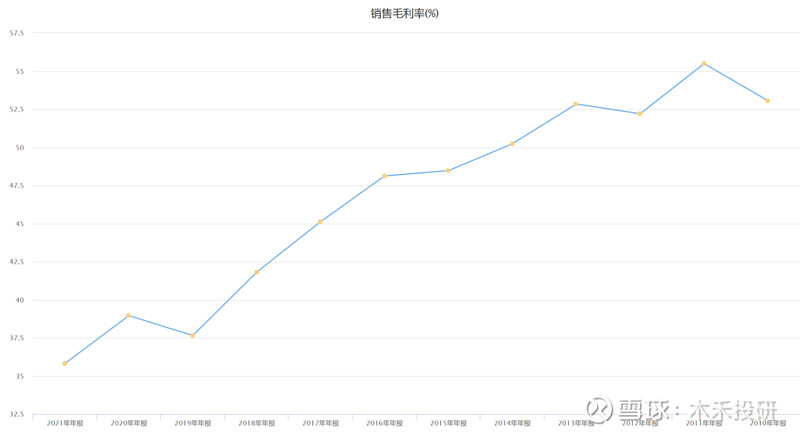

上图是汇川技术近十年的净利润。 除了2019年之外,基本上跟营收是同步的。 当然2019年营收增长也是因为把上海贝思特并表进来的原因,如果不算贝思特的影响,实际上营收同比增长也只有2个百分点。 2021年净利润39亿,同比增长69%,2022年三季报净利润31亿,同比增长19.5%。 那两年新能源汽车业务带来了不小的一笔钱,而且这一年拿到的补贴可不少。 汇川技术的毛利率其实是一直在下降的。

从2011年55.5%的顶峰时期,到2022年三季报36%,下降了19个百分点。 一直这么下降,公司产品的竞争力是有问题的。 尤其是科技行业,必须要高利润才能维持高投入的研发。 汇川对于研发的投入也一直比较大方。

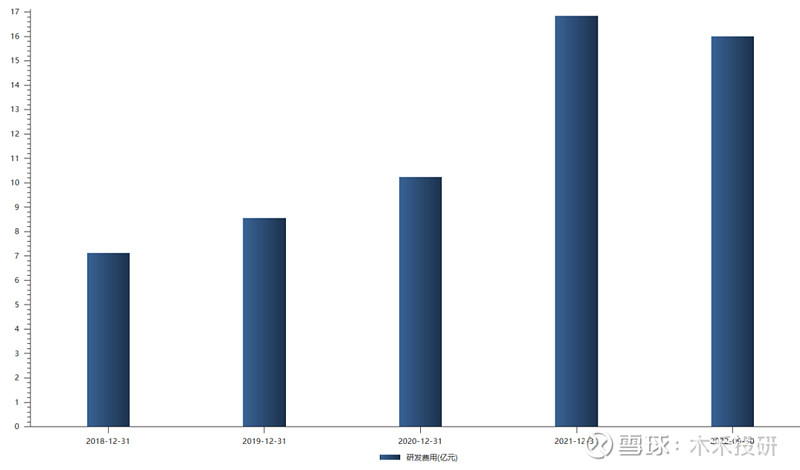

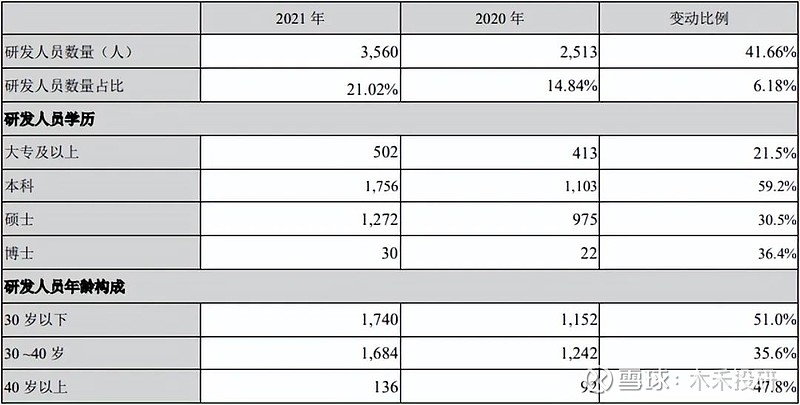

从近五年的研发费用来看,这笔钱对于公司赚的那点钱来说,占比真不低。 2022年三季报研发费用16亿,净利润才31个亿。 从历年的年报可以看到,每年汇川的研发项目都比较多。 比如2021年,研发进展中的项目就有34个,调整性质的研发项目12个。 这些都是需要大量人力财力来填窟窿。 研发人员数量增长也很快。

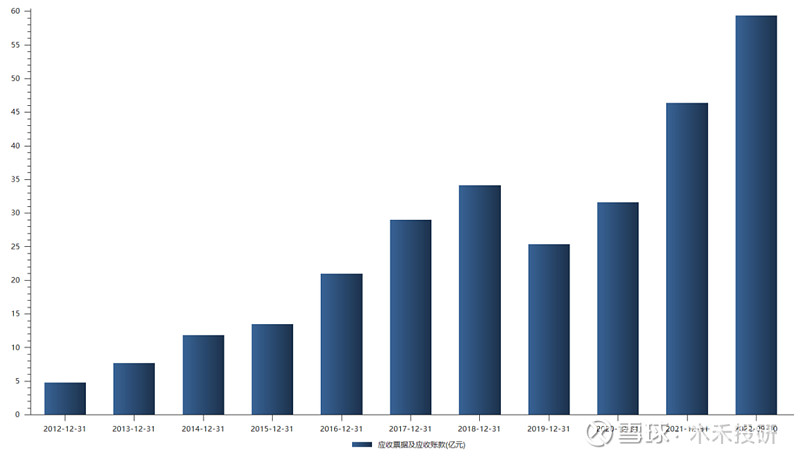

2021年3560人,同比增长41.7%。 这也是每年吃掉公司大部分利润的原因,做研发从来都是很烧钱的。 不过跟西门子动不动就是一百多个亿的研发投入来说,还是不能比。 这基本上也是汇川技术的现金流极限,再多投就没钱了,只能借钱。 我们对比公司的净利润和现金流会发现,经营现金流和净利润差距比较大。 主要原因有两个,第一个是应收款比较高。

上图是近十年汇川的应收账款情况,相对于公司的业绩体量来说,这个真不低。 2021年应收款46亿,2022年三季报就有59亿。 这么多钱占用的可都是现金流,同时也能看出竞争激烈程度和公司的竞争力水平。 第二个原因是存货。 之前存货都是十几个亿,2021年达到42亿,2022年三季报更是58.6亿。 应收款和存货加起来就118亿。 这个也跟汇川的销售模式有关。 关于汇川的管理制度,网上好像一边倒的吐槽。 核心都是围绕学习华为的狼性文化这一点,但是学得又不像,只是压榨员工。 咳咳这个问题,不好怎么说。 对于资本来说,本质上就是剥削和压榨,老板拥有生产工具,当然是赚劳动力的剩余价值。 对于劳动力来说,就只能赚贡献劳动力的钱。 我是跟汇川打过交道的,不过也有好些年了。 在汇川工作的压力确实是不小的,不过好像薪资待遇也要比同行好一点吧。 站在打工者的角度来说,这样当然是不行滴,到底哪里不行,由员工说了算,我说了不算。 站在投资者角度来说,任何公司的经营无非都是“开源节流”四个字。 对外当然是要扩展业务,赚更多的钱,对内当然是尽可能节约成本,保持更多的利润。 所以这是一对天生无法调和的矛盾体!

汇川作为我国的工控龙头企业,这几年的表现是不错的。 电梯业务不要抱希望,能够保持就不错了。 新能源汽车业务目前是一块肥肉,还可以享受。 机器人业务短板明显,未来还需要巨额的资金去烧。 工控技术有较高的水平,但是离国际巨头差距依然比较大,我觉得这一块是核心,我国的工业是一定会快速发展的,这是国家的根本。 就算是机器人,从另一个角度来说,其实也是工控技术的一种。 就像朱兴明自己说的,未来的工业技术,不在于硬件,而在于软件。 这句话是对的,随着智能化程度需求越来越高,软件的更新迭代速度要更快,对企业的要求也就更高。 工控工控,顾名思义,工业控制,控制很重要。 汇川技术无疑是一家优秀的工控企业,不过在我看来,估值是真不低,市场也舍得给价。 以后不在日常内容公布我计算出来的估值和价位,只放在《A股核心资产研究汇总》表格内作为参考,有需要的去看表格。 因为我发现一个很矛盾的事情。 好公司也需要好价格这个道理应该每个人都懂,但人是有偏见的,包括我自己也有。 这个时候当看好某家公司,或者持有某家公司的股票,恨不得股价一直往上涨,容不得别人说半点不好。 对于这种现象,我也不好说什么,能做的也就是避免。 另外我做了下面这张表,A股核心资产研究汇总的表格,里面精选了上百家优质的龙头公司,并附数万字的分析方法。

以后所有分析过的公司都会在上面这个表里更新数据,另外以后每周的周末,会把本周分析过的公司一起做一个深度总结,周总结也会和表格放在一起。 每次分析公司后,会在后面加一些更深度的观点或者计算方法,也会放到一起方便阅读,都记得去看。 专注于上市公司财报和基本面深度分析。 很多时候,盈亏也只是一念之间! 点赞关注持续更新内容,能为你规避很多风险。 一起探索企业基本面的研究,收获必然巨大。 小拇指,发财手点个赞...... #自动化# #工业自动化# $汇川技术(SZ300124)$ @今日话题 |

【本文地址】

今日新闻 |

推荐新闻 |