永续债和优先股 |

您所在的位置:网站首页 › 所有者权益算资产还是负债 › 永续债和优先股 |

永续债和优先股

|

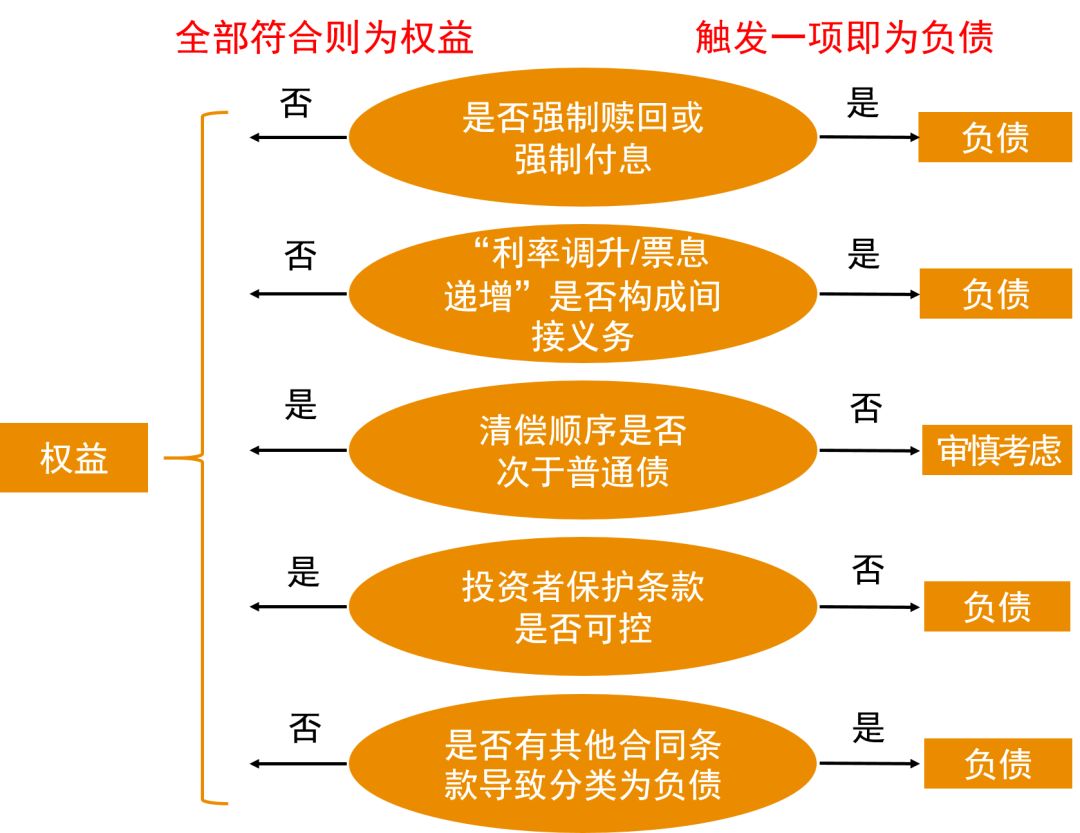

1. 是否能够无条件地避免交付现金。 对于不含转股特征的永续债或优先股的常见条款简要分析如下:

a.是否无条件避免赎回或可续期; 企业所发行的永续债或优先股没有到期日且合同对手没有回售权,或虽然有固定期限但发行方有权无限递延(即无支付本金的义务),则此类交付现金的结算条款不构成负债。 b.强制付息,即发行方按合同约定必须按时支付利息(无自主递延利息支付权); 例:企业发行一项可续期永续债,每年按8%的利率强制付息。尽管该项工具的期限永续,但由于企业承担了以利息形式永续支付现金的合同义务,因此应分类为负债。 c.发行人有自主递延利息支付权,同时含有“股利制动机制”或“股利推动机制”条款; “股利制动机制”通常规定企业如果在每年约定日期不宣派或支付永续债或优先股等金融工具的利息或股利,则其也不能宣派或支付普通股股利。 “股利推动机制”通常规定企业在发行日后每年约定日期之前12个月内如果宣派或支付普通股股利,则其也须宣派或支付永续债或优先股等金融工具的利息或股利。如果永续债或优先股等金融工具所连结的是诸如普通股的股利,且发行方根据相应的议事机制能够自主决定普通股股利的支付,则“股利制动机制”及“股利推动机制”本身并不会导致该永续债或优先股被分类为负债。 d.“利率跳升”或“票息递增”(新规详细规定) 永续债合同规定了初始期限、发行方有权自主决定初始期限届满后是否续期,如果发行方决定续期则永续债票息率上浮(即“利率跳升”或“票息递增”)的,发行方应当结合所处实际环境考虑该利率跳升条款是否间接构成交付现金的合同义务(“间接义务”)。 如果跳升次数有限、有最高票息限制(即“封顶”)且封顶利率未超过同期同行业同类型工具平均的利率水平,或者跳升总幅度较小且封顶利率未超过同期同行业同类型工具平均的利率水平,可能不构成间接义务; 如果永续债合同条款虽然规定了票息封顶,但该封顶票息水平超过同期同行业同类型工具平均的利率水平,通常构成间接义务。e.清偿顺序考虑(新规详细规定) 当永续债合同其他条款未导致发行方承担交付现金时,发行方应当区分下列情况处理: 发行方清算时永续债劣后于发行方发行的普通债券和其他债务的,通常表明发行方没有交付现金的合同义务。 发行方清算时永续债与发行方发行的普通债券和其他债务处于相同清偿顺序的,应当审慎考虑此清偿顺序是否会导致持有方对发行方承担交付现金合同义务的预期,并据此确定其会计分类。f.对其他投资者保护条款的考虑; 例如,若发生以下任一事项,则投资人可表决向发行人回售。 破产或视同清算; 发生超过净资产10%以上重大损失; 财务指标承诺未达标; 财务状况发生重大变化; 控制权变更或信用评级被降级; 发生其他被投资者认定为足以影响债权实现的事项;由于发行人不能控制上述事项的发生,进而无法无条件地避免以交付现金来履行一项合同义务。因此,包含此类条款的永续债或优先股也应当被分类为负债。 2. 是否通过交付固定数量的自身权益工具结算 对于将来须用或可用交付企业自身权益工具(如普通股)结算的永续债或优先股(可转换永续债或优先股),如果在不考虑转股特征的情况下该优先股或永续债满足权益定义;对于该可转换永续债或优先股,若未来结算时交付的普通股数量是固定的,则该可转换永续债或优先股应分类为权益;否则分类为负债。 例:甲公司发行了名义金额人民币100元的可转换优先股,合同条款规定甲公司在3年后将优先股强制转换为普通股,转股价格为转股日前一工作日的该普通股市价。 本例中,转股价格是变动的,未来须交付的普通股数量是可变的,实质上可视作甲公司将在3年后使用自身普通股并按其市价履行支付优先股每股人民币100元的义务。在这种情况下,该强制可转换优先股整体是一项负债。 例:甲公司发行了名义金额人民币100元的可转换优先股,在不考虑转股特征的情况下该优先股满足权益定义。合同条款约定,投资人可以选择在3年后以每100元的优先股转换为5股甲公司的普通股。 本例中,转股条款为以交付固定数量企业自身权益工具结算(即,不包括交付可变数量的自身权益工具进行结算的合同义务),该可转换优先股分类为权益; 3. 合并财务报表中负债和权益的区分 在合并财务报表中对金融工具(或其组成部分)进行分类时,企业应考虑集团成员和金融工具的持有方之间达成的所有条款和条件,以确定集团作为一个整体是否由于该工具而承担了交付现金的义务,或者承担了以其他导致该工具分类为负债的方式进行结算的义务。 例:某集团一子公司发行一项权益工具,同时其母公司与该工具的持有方达成了其他附加协议,母公司可能对相关的支付金额(如股利)作出担保或承诺在该子公司自主决定不支付预期款项时购买这些股份。 在这种情形下,尽管集团子公司可能可以将这项工具分类为权益,但是在合并财务报表中,集团与该工具的持有方之间的附加协议的影响,意味着集团作为一个整体无法避免交付现金的支付义务,导致其在合并层面分类为负债。 企业实操提示 企业应当基于真实、完整的合同进行相关分析和判断。在实务中,有时存在部分条款措词不够严谨或不够明确的情况,企业应当进一步明确合同条款以判断是否会导致发行人存在交付现金的义务。 同时,企业发行永续债或优先股且根据合同条款判断满足权益分类后,应对其中的相关事项进行跟踪。如:因股利推动机制下,发行方自主决定分配普通股股利,从而触发强制付息后,需要一次性计提已触发的计息期(通常为1年)全部利息作为利润分配,可能会增加资产负债表日的负债(应付股利)且减少净资产(利润分配),因此企业应密切关注发行时间和强制付息事件的安排。 此外,发行文件中通常还存在其他承诺,如企业发生重大担保、抵押、质押、诉讼及董监高变动需履行书面通知义务,否则可能构成违约从而触发赎回,建议企业持续关注是否满足该等承诺,避免触发强制支付或违约。 最后,企业发行永续债或优先股的真实意图应当与会计处理保持一致,应规范使用混合型权益融资工具,防止虚假降杠杆,确保财务真实性。信息来源:普华永道中国 ,转载时请注明转载来源。

森科教育中级,注会考前冲刺面授课 地点:北京返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |