中金 |

您所在的位置:网站首页 › 我国私募基金的发展历程简述 › 中金 |

中金

|

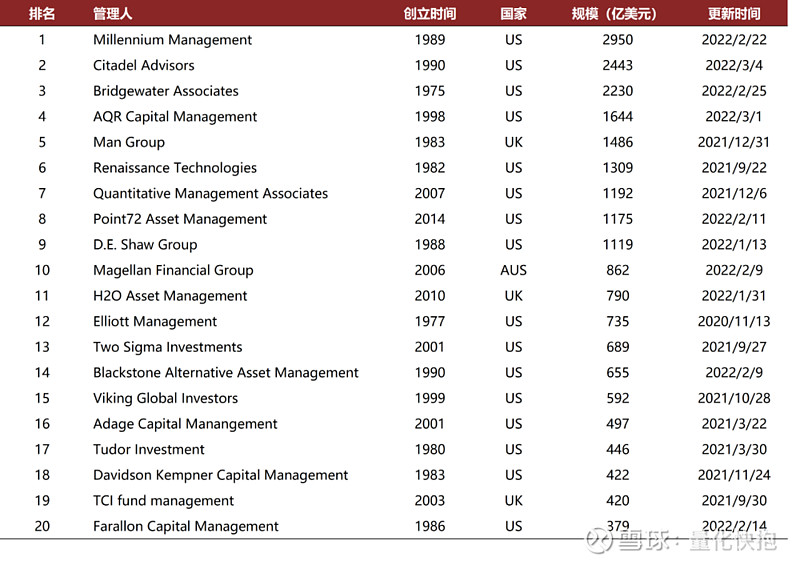

来源:雪球App,作者: 财经子曰,(https://xueqiu.com/8831968704/214506962)  作者:周萧潇 等 #持续加码!多家基金公司及旗下经理出手自购# $沪深300ETF(SH510300)$ $中证1000ETF(SH512100)$ $500增强ETF(SH561550)$ 量化投资在欧美市场经过几十年的发展已经成为了一种相对主流的投资方式,我国的量化投资虽然起步相对较晚,但随着人才、技术、策略、风控等各方面不断升级完善,国内量化投资行业正在逐步走向成熟。本文中我们将参考海外量化投资的发展路径,分析对比不同量化策略模型的适用场景,并结合机器学习等方面的技术发展情况,重点讨论量化投资的三方面议题:赛道定位、策略选择和产品布局。 赛道之争:主动还是被动? 1)海外对冲基金是量化投资的主战场,全球范围内量化对冲基金的占比相对较高,尤其是在规模排名靠前的对冲基金中量化基金占据了超过半壁江山。对于私募(对冲基金)量化产品来讲,决定产品受欢迎程度的主要因素是策略的收益能力。 2)美国共同基金中被动量化基金当前是无可争议的主流产品类型,但主动量化基金的规模和数量都仍然在持续的稳定增长。因此量化投资在公募(共同基金)赛道上仍然具备一定竞争力。 3)从量化投资的发展历程来看,早期的量化投资更多偏向于传统量化,而另类策略的崛起是近年来的一大趋势。 策略选择:从数据到模型的融合 1)资产类型:股票量化仍有空间。资产的整体市场规模和交易活跃度决定了相关量化策略的收益能力和策略容量。无论在欧美市场还是国内市场,股票策略都在产品规模上具有比较明显的优势。收益层面来看,海外对冲基金中股票策略的收益能力同样具有一定优势,国内量化私募中指数增强等股票策略的历史业绩也相当有竞争力。 2)数据源:另类数据跻身主流。从技术分析到因子理论再到高频交易,量化模型的发展与可用数据的发展紧密相关。量化投资发展的重要趋势之一为量化策略对“另类数据”的挖掘和使用,如何发掘另类数据以及用正确的方法将其应用在合适的模型之中是量化策略未来发展的重要方向。当前海内外的主观基金经理和量化基金经理都已经开始重视另类数据中蕴含的投资机会,而量化模型在另类数据的处理和信息提取上是有明显优势的。 3)未来方向:基本面量化&另类数据机器学习。a)我们认为基本面量化(“Quantamental”)策略未来有较大发展空间:首先,随着数据源的不断扩充,量化模型可以更高效的提炼和处理信息,并于主观投资结合。其次,基本面量化策略在收益风险特征上相比主观策略和纯被动指数可具有一定优势。最后,海内外头部主观基金已开始进行基本面量化的布局,资金方对策略的接受程度也逐渐提升。b)我们认为另类模型和另类数据的结合所发掘的信息增量,将在量化策略中大有可为:一方面非结构化数据的处理需要NLP等机器学习模型的支持,另一方面机器学习模型的引入也使得高频等策略更加丰富和高效。 产品布局:把握优势,多策略发展 多策略产品在海外对冲基金市场已经逐渐占据了稳定的份额,并且受到投资人的青睐。国内的多策略产品也在私募量化赛道有了初步的发展:首先,随着量化策略总体规模的提升,无论是量化高频还是量化中低频策略的收益能力均会受到交易拥挤或策略拥挤的影响。其次,近年来市场的风格快速切换行情下,单一策略更容易出现风格不适应或策略失效的问题。 当前疫情受新冠变异病毒影响再度反复,俄乌冲突也带来诸多不确定性,不确定性增多和资产波动加剧的投资环境下,包括“CTA+股票“策略在内的量化多策略或许可以最大化的挖掘和利用子策略之间的低相关性,在承受相对较小波动的情况下,提供更有性价比的收益。 正文 赛道之争:主动还是被动? 海外量化投资发展历程:对冲基金&共同基金&场外产品 量化投资在海外市场经过几十年的发展,已经成为了一种相对主流的投资方式,海外市场量化投资在不同赛道内的发展情况对我国的量化投资行业未来发展趋势必然有着一定的借鉴意义。我们首先分析对冲基金、共同基金和场外产品这三大赛道内,量化投资分别有着怎样的优劣势,以及不同赛道内的量化产品发展情况。 量化对冲基金(Quant hedge fund):对冲基金行业的重要组成部分 对冲基金是量化投资的主战场。全球范围内来看,量化对冲基金的占比相对较高,尤其是在规模排名靠前的公司中量化对冲基金占据了超过半壁江山。根据统计,排名前5位的对冲基金中,Millennium Management、Citadel Advisors、Bridgewater Associates、AQR Capital Management均为量化基金。著名的量化对冲基金公司D.E. Shaw和Two Sigma的管理规模也位居前列。 图表: 全球规模排名前20对冲基金

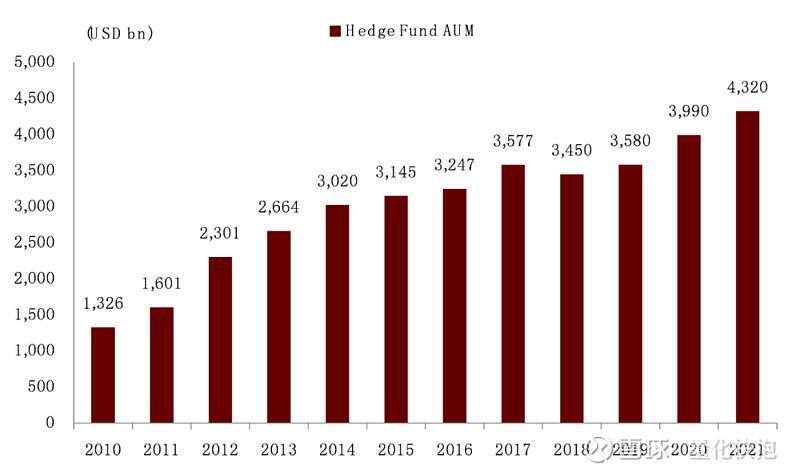

资料来源:各公司ADV表格或公司官网披露,中金公司研究部 1980年以来的40多年时间,对冲基金行业的规模保持着相对稳定的速度。得益于丰富的策略类型、相对稳定的收益水平以及较强的抗冲击能力,对冲基金以及量化对冲基金都长期受到各类投资者的青睐,规模增速较为稳定。 图表: 对冲基金总规模变化

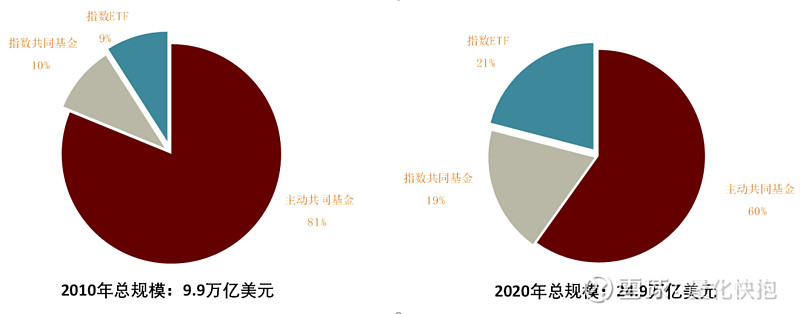

资料来源:Preqin,中金公司研究部 量化共同基金(Mutual fund quant):不仅仅是被动指数 以美国为例,美国市场的共同基金可以分为主动量化基金和被动量化基金,被动量化基金则包括指数共同基金和指数ETF。近年来,美国市场的被动量化基金规模增速极高,占比也在迅速的提升,但同时也不能忽视的是,主动量化基金在整个共同基金市场中仍然是重要的组成部分。 ► 被动量化基金占比快速提升:近年来美国被动指数产品持续扩容,指数共同基金和指数ETF 规模增长迅速。根据ICI 数据,2010 年被动量化基金(包括指数共同基金和指数ETF)在基金市场规模占比约为19%,到2020年占比已大幅提升至40%,而将主动管理型基金规模占比压缩至60%。 图表: 美国股票型基金中指数产品占比逐年递增

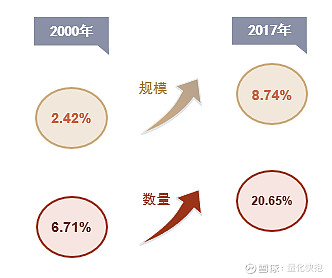

资料来源:ICI,中金公司研究部 ► 主动量化基金规模稳步增长:由于美国的主动共同基金较难从基金名称或者基金简介中试别其是否采用量化的方法管理,因此在市场上对于共同基金中主动量化产品的研究是比较稀缺的。Abis(2020)[1] 则是这个方向上的首个开拓者,Abis使用机器学习模型(SVM)将美国主动权益型共同基金划分为量化基金(依赖于计算机模型和固定规则进行投资)或主观基金(依赖于人为判断进行投资)。 从2000年至2017年间,美国主动共同基金中量化基金规模整体呈现稳步增长的趋势。这17年间,共同基金中量化基金的规模占比从2.42%提升至8.74%,数量占比从6.71%提升至20.65%。因此从数量上看,美国市场上主动共同基金中有1/5在采用量化投资的方法进行管理和投资决策。 图表: 主动共同基金中量化基金规模与数量占比变化

资料来源:Abis(2020),中金公司研究部 图表: 主动共同基金中量化基金与主观基金特征对比

资料来源:Abis(2020),中金公司研究部 整体上看,美国共同基金中被动量化基金当前已经无可争议的成为量化投资的主要赛道,但主动量化基金并没有因此受到影响,而是在规模和数量方面都仍然在持续的稳定增长。因此我们认为,量化投资在共同基金赛道上的竞争力和话语权仍然是在不断提升的。 场外产品(OTC):不断创新,产品丰富度提升 我们在前期报告《衍生品系列报告(1):指数挂钩产品海外市场初探》中对场外交易产品做了简单梳理。总体上看,场外交易产品可以分为场外衍生品和结构化产品,根据BIS(国际清算银行)的场外衍生品交易数据显示,全球场外衍生品2021年存续合约金额为610万亿美元。结构化产品在经历2008年的金融危机后市场热度一度萎靡,近年来随着新型指数发展和产品结构上的创新,结构化产品的市场规模不断回复。彭博资讯2019年估计全球结构化产品存续合约金额超过7万亿美元 [2],其中零售规模和机构交易规模比例大约为1:2,总规模超过同期ETF产品规模。 图表: 结构化产品发展概况

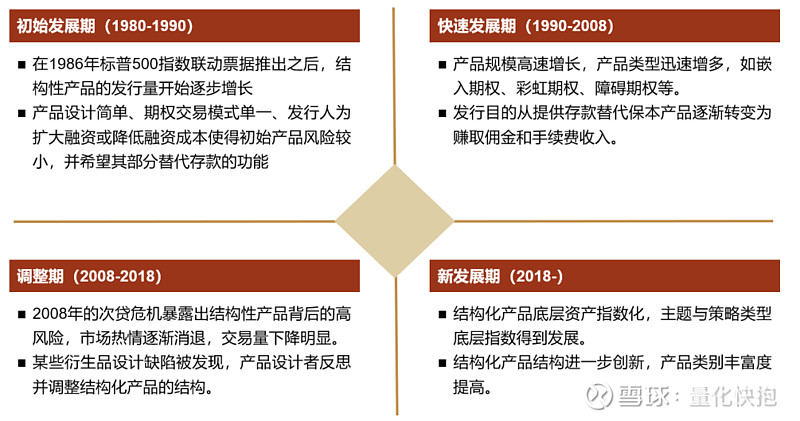

资料来源:SRP, 中金公司研究部 场外产品也在经历几十年的发展后,涌现出越来越多的产品类型和结构。以指数挂钩结构性产品为例,海外指数结构性产品的发展历程大致可以分为四个阶段。第一阶段为20世纪80年代至90年代初,多为固定收益指数与股指挂钩的结构化产品,结构较为单一;第二阶段为20世纪90年代到2008年,通过嵌入基于指数的衍生品而增加收益率;第三阶段为2018年到2015年,策略主题指数发展迅速,基于此类指数的产品得到进一步发展;第四阶段为2015年至今,底层挂钩指数转向策略化,结构逐渐复杂,数字货币等新型资产指数开始出现。 公募量化&私募量化:定位存在差异 公募(共同基金)量化和私募(对冲基金)量化作为量化投资行业的两大主流赛道,历来是投资者关注的焦点。人们关注的问题诸如:量化投资方法在公募赛道还是私募赛道更有优势?公募量化和私募量化有怎样的定位差异?各有哪些合适的策略类型和产品类型?当然,这些问题的答案或许并不唯一,不过我们认为其中存在很多值得分析和讨论的空间,我们也将在下文中给出我们的一些观察和思考。 公募量化与私募量化的产品要素存在差异 首先,无论在海外市场还是国内市场,公募(共同基金)量化和私募(对冲基金)量化在产品特点上都存在比较显著的差异,包括产品的受众,费率,投资范围、交易限制等等。 就国内公募量化和私募量化的产品特征来看,公募产品的购买门槛更低,更适合普通投资者,在产品的透明度和流动性上具有显著的优势。而私募量化产品收益能力更高,购买门槛较高,封闭期更长,适合资金量较充足的专业机构投资者或高净值客户。 图表: 国内公募、私募和场外产品要素对比

资料来源:中金公司研究部 公募量化:工具化是否是唯一出路? 从前文的美国共同基金产品的情况梳理中可以看出,近年来美国的共同基金中被动型产品的规模增速迅速提升,因此一部分投资者会先入为主的认为,我国的被动指数型产品在公募基金中的规模占比也将在不久的将来迎来规模占比的快速提升,指数型的工具化产品将是我国公募量化的主要方向。 针对这个问题,我们认为有必要对美国市场和我国市场的情况做一些更深入的分析,因为不同国家地区和不同发展阶段的市场在很多特征上是存在差异的,简单的套用海外(美国)的经验可能并不合适。 我们认为美国共同基金中被动指数基金规模的快速提升,其可能的原因包含以下几个方面:收益因素、成本因素、模式因素和代理问题。 图表: 美国被动指数基金规模大增的可能原因

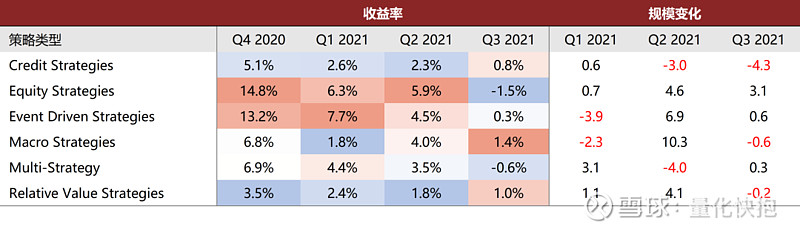

资料来源:中金公司研究部 考虑到收益因素,美国市场内被动指数产品的占比快速提升与美股过去几十年的长期牛市行情是有紧密关联的。这一特征也是美股市场与其他国家/地区的市场区别最大的地方。而成本因素、模式因素和代理问题则在大部分市场近期的发展中都有可能或者已经发生着影响。 前文中我们提到,美国共同基金中被动量化基金当前是无可争议的主流量化产品类型,但主动量化基金的规模和数量都仍然在持续的稳定增长。因此量化投资在公募(共同基金)赛道上仍然是具有竞争力的,工具化并不一定是公募量化的唯一出路。 私募量化:资金流向与策略收益能力强相关 与公募基金(共同基金)中量化投资是否应该走向工具化的讨论所不同的是,私募基金(对冲基金)中量化投资的关注点更加聚焦于产品的收益能力。无论从产品的资金流向数据,还是严谨的学术研究中,我们都可以观察到私募产品资金流向与策略的收益能力之间存在较显著的相关性。 首先,从Preqin对2021年前3季度主要对冲基金策略的资金流向,以及不同季度的策略整体收益表现统计数据来看,前期收益表现出色且在同期排名靠前的策略类型,更容易获得投资着的青睐,带来更多的资金流入。例如信用策略(Credit Strategies)在2020Q4至2021Q2的收益均相对靠后,资金也随后在2021Q2-Q3出现大幅流出。 图表: 对冲基金策略的资金流向以及整体收益表现

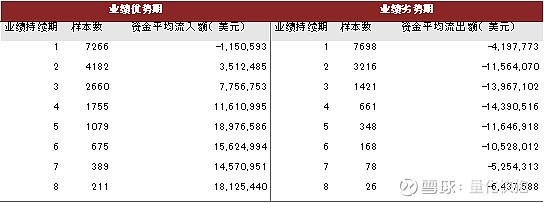

资料来源:Preqin,中金公司研究部 Baquero(2015)研究了对冲基金投资者对基金历史收益率的偏好。研究发现,资金流向与对冲基金的业绩表现(例如过去几个季度的收益)相关性很高,尽管历史收益表现对基金未来的业绩并无显著的预测能力,投资者仍然十分倾向于买入前期收益表现较好(连续多个季度跑赢国债收益率)的产品,卖出前期收益一般(连续多个季度跑输国债收益率)的产品。 图表 : 美国对冲基金的业绩表现与资金流向统计

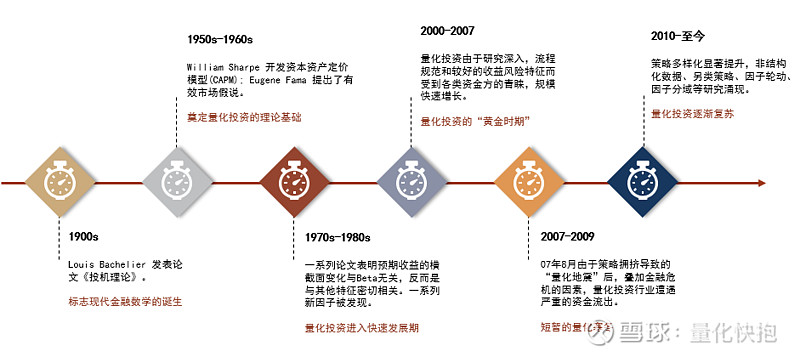

资料来源:Baquero(2015),中金公司研究部 鉴于海外的量化对冲基金在对冲基金内具有很高的占比,量化对冲基金的资金流向也大概率会很大程度上受到前期业绩表现的影响。因此综上来看,对于私募的量化产品来讲,决定产品在投资者中的受欢迎程度的一大因素就是策略的收益能力。 传统量化or另类or高频:分别有适合的场景 站在策略类型的层面,随着量化投资行业的不断发展和进化,传统量化、另类模型和高频量化等不同策略的各自优势和适合场景也是量化投资界广泛讨论的议题。为了更好的理解这几类量化策略的基础逻辑和差异,就不得不从量化策略的发展历程说起。 从量化投资的整个发展历程来看,早期的量化投资模型和理念均更多的偏向于传统量化的范围,量化另类策略的崛起是近年来的一大趋势,高频交易策略的兴起则早于另类策略,以另一种形式(高频交易做市)长期存在于市场中。 图表 : 量化投资发展历程中的关键时期

资料来源:中金公司研究部 ► 现代投资组合理论(MPT)等为量化投资奠定基础 Harry Markowitz分别在1952年和1959年发表了重磅论文“Portfolio Selection”以及“Portfolio Selection: Efficient Diversification of Investments”,为现代投资组合理论(MPT)奠定了基础。 基于投资组合理论,William Sharpe在1964年开发了现代金融学的基石——资本资产定价模型(CAPM)。资本资产定价模型对证券资产风险及其预期收益率之间的关系给出了简洁精确的刻画,是现代金融市场定价理论的支柱。CAPM模型提出后不久,Eugene Fama在1970年提出了有效市场假说。市场有效性理论极大的深化了投资者对价格与信息关系的理解。 ► 量化投资的快速发展期 从 1970 年代后期开始,多篇论文给出了有强有力的证据表明股票预期收益的横截面变化与Beta无关,反而是与其他特征密切相关。Sanjoy Basu (1977)发现高盈利能力股票的平均回报高于CAPM的预测。Rolf Banz (1981)发现小盘股提供的平均回报比CAPM预测的要高。同时,“账面价格效应”(“book-to-price effect”)也被多个研究证明,即高BP的股票的回报率高于CAPM的预测值。 随着金融市场的非完全有效性被挖掘,以及结构化的金融市场数据的日益普及,量化策略从1980年代中期之后进入了快速发展时期。 ► 量化投资的“黄金时期” 随着早期的采用规模、收益和账面价格比等因子的量化策略在1980年代中期推出,后续的20多年里,这些量化产品的总规模出现了指数级的增长。同时,产品的丰富度也在日益增加,产品形式上多头策略、多空策略和中性策略均有布局。 量化投资可以说在2000年至2007年经历了一段“黄金时期”。在此期间,受益于研究扎实,风险可控,流程规范以及可靠的风险调整收益,量化产品深受机构投资者的青睐。 ► 策略拥挤导致“量化地震”(“Quant quake”) 2007年的8月6日后的几天时间,海外的量化基金经历了一段 “量化地震”(“Quant quake”)的艰难时刻。由于规模的不断增长和策略的拥挤程度上升,这段时间内大部分量化产品都遭受了严重的回撤。 由于量化地震后叠加金融危机的影响,2007-2009年期间的量化对冲基金遭遇大幅度的资金外流。不过从2010年开始,随着金融市场恢复平静,量化股票策略逐渐复苏,2010年以来无论从规模还是业绩上来看都有着比较不错的表现。 ► 技术进步引领量化投资持续进化 由于量化策略规模的不断上升,由传统价量数据和基本面数据构造的量化策略逐渐拥挤,策略有效性衰减速度也逐渐加快,策略创新势在必行。 机器学习和另类数据的出现为量化投资带来了新的思路,另类数据对比传统结构化数据蕴含了大量新增信息,机器学习模型可以将关键有效的信息从中剥离,两者的有机结合也可以体现出很好的应用效果。一直以来由于另类数据的非结构化属性,导致传统的量化策略难以直接将其加以利用。近年来随着NLP技术的发展,非结构化数据例如新闻文本数据中可被模型挖掘的信息逐渐增多,量化策略对于此类数据的应用也逐渐丰富起来。 策略选择:从数据到模型的融合 从具体的策略和模型层面来看,我们可以从多个维度对量化策略进行划分,包括投资标的的资产类型,底层数据的来源和类型,以及模型和建模方式等等。不同模型的策略容量、风险收益特征、稳定性、维护成本等方面均存在各自的特征。我们将首先对不同量化模型从多个维度做拆分和分析,并给出我们站在当前时点更为看好的模型或者模型结合方式。 资产类型:股票量化仍有空间 量化模型其实可以简化的理解为一类特定的可应用于金融市场的数学模型,因此这一类数学模型的输入变量就是金融市场数据,输出变量则可能是资产价格、择时信号或者仓位数值等等信息。因此,区分不同量化策略模型的一大关键点就是这里的输入变量。 根据输入变量的资产类别的不同,我们可以将量化模型分为股票策略和衍生品策略两大类,而衍生品类中占据比较主要地位的是CTA(管理期货)策略,除此之外衍生品策略中还包括期权套利、ETF套利、加密货币策略等等。 股票量化策略容量具有优势 首先从规模上来看,无论在全球范围内还是国内,股票策略都在规模上具有比较明显的优势,这与底层资产的流动性和规模是息息相关的。资产的整体规模和交易活跃度决定了相关量化策略的收益能力和策略容量。因此在A股这样一个散户参与度仍相对较高、流动性充裕的市场内,股票量化策略的收益能力和规模上限都是相对比较有优势的。从下图也可以看出,相比CTA策略而言,A股的股票策略(包含股票多头、股票市场中性和股票多空)的数量占比超过65%,CTA产品数量占比为13%,股票策略的产品数量优势更为明显。 图表 : 海外对冲基金各策略规模占比

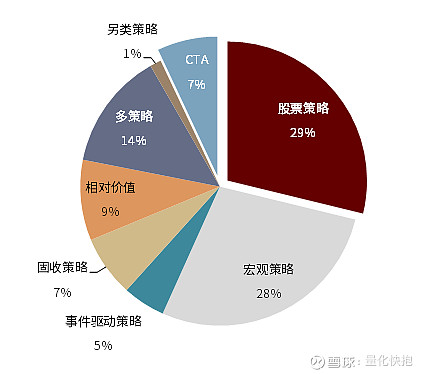

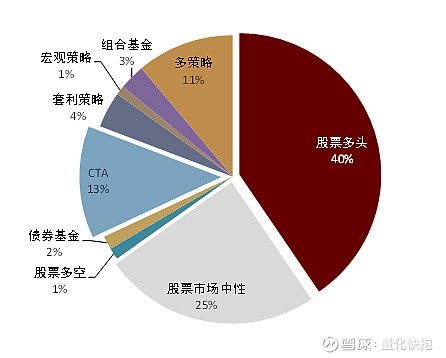

资料来源:Preqin,中金公司研究部,截止2021-09-30 图表 : A股私募各策略产品数量占比

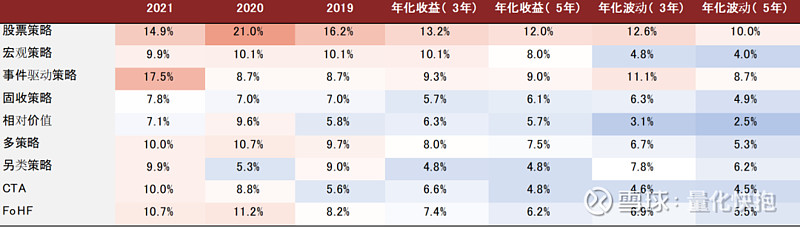

资料来源:朝阳永续,中金公司研究部,截止2022-02-28 股票策略收益能力不输其他资产 收益层面来看,海外对冲基金中股票策略仍有比较可观的收益能力。其中,股票策略过去5年的年化收益为12.0%,显著高与CTA策略的4.8%,股票策略的收益波动水平也相对更高。不过值得一提的是CTA策略的收益水平在近两年有显著提升,在维持波动率小于5%的情况下,CTA策略近期的风险收益特征是具有一定优势的。 图表 : 股票对冲基金相比CTA基金的收益能力具有一定优势

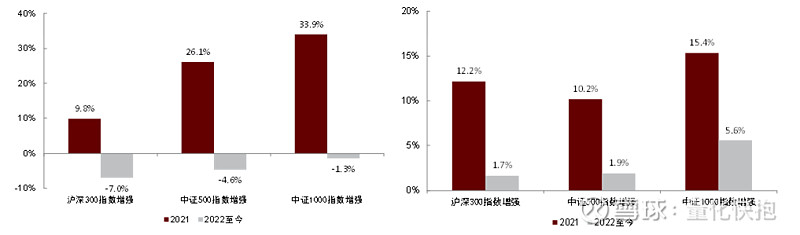

资料来源:Preqin,中金公司研究部,截止2021-09-30 国内量化私募的产品类型与海外略有不同,股票量化策略中以指数增强类产品为主,而指数增强类产品的超额收益也在过去的几年中保持在较高的水平。其中中证1000指数增强产品在2021年平均跑赢指数15.4%,中证500增强产品尽管由于规模的迅速上升导致收益收缩,但也2021年保持了10个分点以上的平均超额收益水平。国内CTA策略在2021年取得了13.1%的平均收益表现,今年以来截至目前(2022-03-06)已获得累计收益6.2%。 图表 : 国内各策略量化私募近期业绩表现

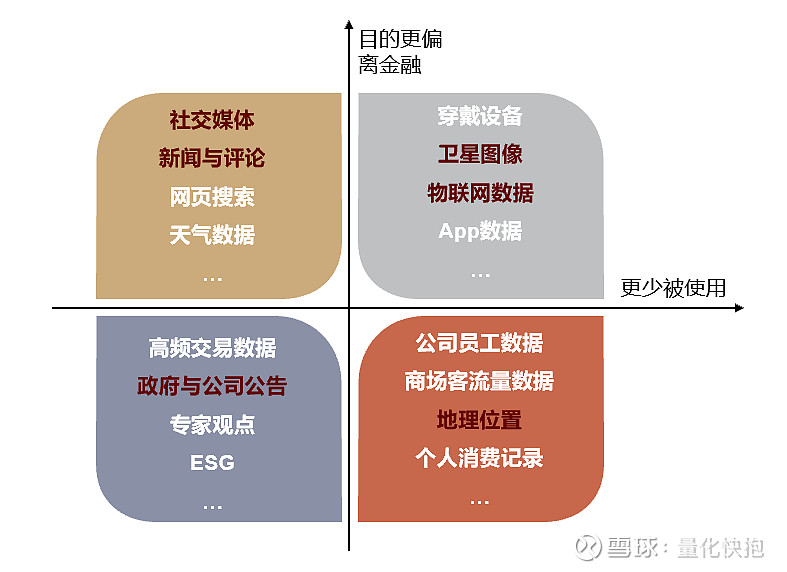

资料来源:朝阳永续,中金公司研究部,截止2021-03-06 因此,从规模和收益两个角度综合来看,我们认为量化应用于股票资产的未来发展空间仍然是比较大的。但同时CTA等衍生品策略尽管容量相对较小,但考虑其在特定市场环境中与股票策略的收益可产生互补,也是具有一定的配置意义的。 数据源:另类数据跻身主流 前文的分析中可以发现,量化投资的发展过程其实存在两条主线,一是量化策略模型的发展,第二个则是数据的爆发。从技术图形分析到因子理论再到高频交易,量化模型的发展与可用数据的发展紧密相关。 对于量化领域来说,现有的结构化数据在经历十几年发展后可供挖掘的信息逐渐匮乏,市场策略逐渐饱和且新策略开发速度难以跟上资金体量的增长。量化策略亟待新的发展方向,在机器学习发展的背后,量化策略发展的重要趋势之一为量化策略对“另类数据”的挖掘和使用,如何发掘另类数据以及用正确的方法将其应用在合适的模型之中是量化策略未来发展的重要方向。 在报告《量化投资新趋势(3):驶向另类数据的信息蓝海》中,结合另类数据的动态性和非传统性,我们对于另类数据做出以下定义:金融领域中应用较少的数据,或数据产生目的原本并非为了应用在投资和金融领域的数据即可被称之为另类数据。将常见的另类数据按照数据产生目的和使用频率进一步划分类别,可大致分为下图中的四大类,其中被标为深红色的数据类型其非结构化程度较深。 图表 : 按照数据另类性质划分

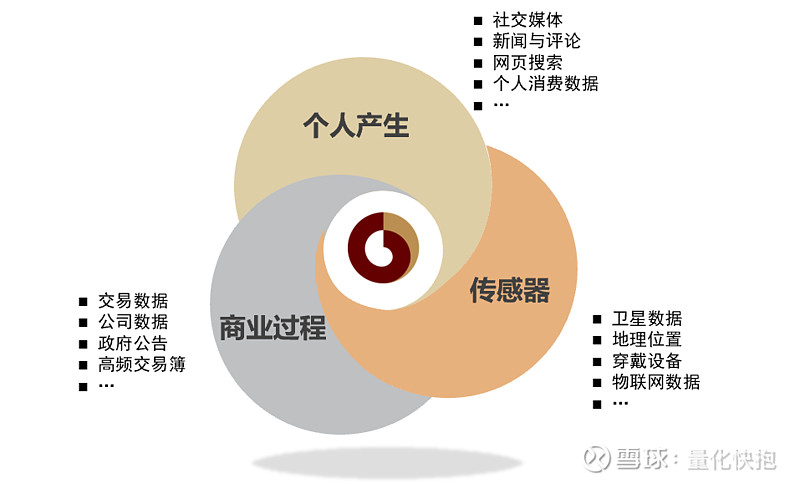

资料来源:中金公司研究部 图表 : 按照产生主体划分

资料来源:中金公司研究部 图表 : 另类数据和传统数据的优势对比

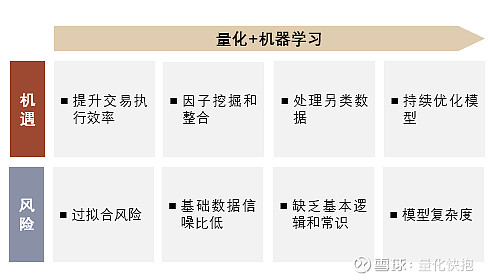

资料来源:Eagle Alpha,中金公司研究部 根据安永的统计,美国78%的对冲基金正在使用或将开始使用另类数据来构建策略。无论是主观基金经理还是量化基金经理都已经开始重视到另类数据中蕴含的投资机会,当然量化模型在另类数据的处理和信息提取上存在显著优势的,这也引出了我们下一个问题:模型怎么选?是传统线性模型还是机器学习、深度学习模型更具有优势? 模型选择:并无唯一解 正如前面的分析,随着量化策略的可用数据不断扩充,公司经营数据、高频交易数据、预期数据、舆情数据等另类数据为量化策略带来很多新的可能。而与此同时,怎样才能更好的利用这些数据,采用哪些模型(包括传统量化模型和机器学习模型)才能最大程度的提取相关数据内的有效信息并为量化投资所用,都是关系到量化策略最终表现的关键问题。 ► 传统量化与机器学习:融合与优化 传统量化策略中多采用线性回归、逻辑回归等基础的有监督模型构建,且大多数情况模型的开发思路是具有逻辑的,模型的可解释性相对较高,也更容易为主观投资和投资者所理解。而机器学习模型从整体上看会更擅长于数据的处理,无论是海量的结构化数据还是非结构化数据。 图表: 传统量化与机器学习模型的基本特征

资料来源:中金公司研究部 图表: 融合机器学习模型的机遇与风险点

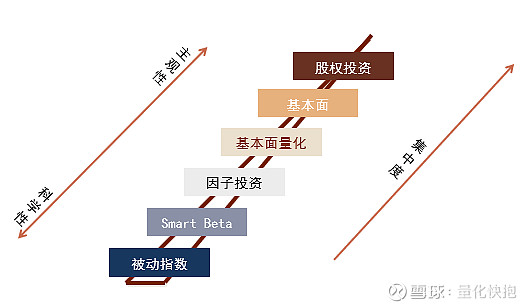

资料来源:中金公司研究部 机器学习发展经历了从感知机到支持向量机再到神经网络强化学习的几个阶段,随着计算能力的提升,机器学习模型结构也逐渐复杂。对于有监督学习、无监督学习、深度学习和强化学习中各类模型的具体形式和适用场景,我们在系列报告《量化投资新趋势(3):驶向另类数据的信息蓝海》中做了详细的阐述,此处不再赘述。 未来方向:基本面量化&另类数据机器学习 基本面量化的发展是两个方向的相互融合 所谓基本面量化策略,就是将基本面研究与量化分析方法进行结合来构建的策略,海外的从业者们也将其称为“Quantamental”,即量化“Quantitative”与基本面“Fundamental”的结合体。 2017年贝莱德宣布将其权益类投资中11%的资金(约300亿美元)由基本面策略转为基本面量化策略,这一举措受到了市场上各类投资者的广泛关注,基本面量化策略的热度也随之水涨船高。 首先,分别来看,传统的基本面投资和量化投资在逻辑链条和决策流程等方面是存在明显差异的。简单来讲,传统基本面投资更多依赖于投资经理和分析师的分析框架,更注重基本面逻辑层面的推演和分析,自下而上的根据公司质量来进行选股,同时也会自上而下的基于宏观、中观等状态分析其对于行业或板块的影响。而量化投资整体而言更为体系化和系统化,利用计算机模型和算法以及大量的数据来确定趋势和模式,从而更有效地尝试预测未来的证券价格走势。 与基本面相结合的量化方法将更多的是偏低频和偏公募赛道的,在这个赛道内,大致可以分为下述几种策略类型。而基本面量化就是投资科学性和艺术性的有机结合。 图表 : 基本面量化的特征

资料来源:中金公司研究部 量化基本面投资的崛起某种程度上也与另类数据的流行密切相关。新的可用数据不断涌现,量化基本面分析让那些传统意义上看起来不太可能用得上的数据也变得有用起来。 图表: 基本面和量化可多方位结合

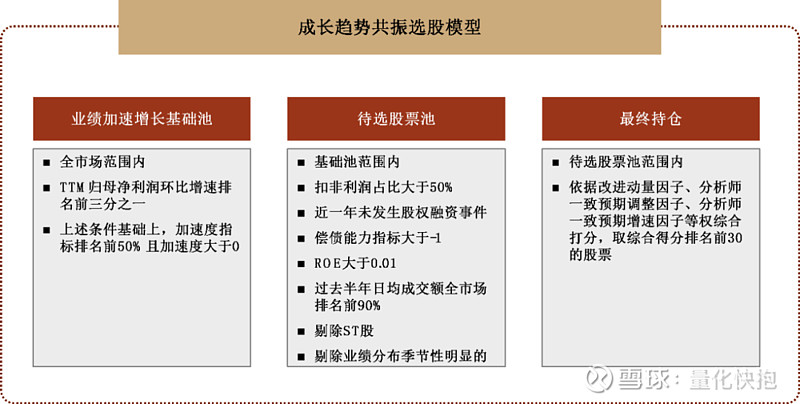

资料来源:中金公司研究部 进一步的,我们认为基本面与量化的结合方式也是一个值得探讨的话题,例如是以基本面分析为基础并加入量化工具作为辅助,还是以量化模型为基础加入基本面的分析框架并进行优化? ► 基本面为基,量化为辅:前文中提到的Blackrock就是采用这类方式,在基本面产品的基础上结合量化的投资方法,包括Point 72、Third point、Tudor Investment在内的多个头部对冲基金均有类似的探索。国内市场上我们也看到了一些头部的公募基金开始在权益研究团队内配置量化研究员,进行基本面量化的探索。 1)优势:可将基本面框架系统化、流程化、降低人为干扰;当前A股市场上基本面投资是主导,以基本面为切入点的基本面量化在国内的发展空间可能更大。 2)劣势:实现难度略高,不同基本面分析框架可能需要对应不同的量化结合方法,例如擅长特定行业内选股的投资经理和擅长筛选优势行业的投资经理,需要的量化工具和模型是会有很大差异的。 ► 量化为基础,结合基本面:参考海外对冲基金AQR,他们作为头部的量化对冲基金,常会公开他们在宏观(通胀等)影响、因子策略等层面的研究成果。以量化为基础的方式下人们更多的会从量化的角度来观察和解读一些基本面的数据,并基于分析结果做出相应的判断(例如因子择时)。 1)优势:结合实现难度较低;可以继承量化的分散化优势;控制跟踪误差和相对回撤的能力更强。 2)劣势:单纯从量化的思路入手会容易导致模型过拟合,解释力弱等问题。 基于我们在基本面量化方面的尝试,其收益能力与基本面策略和量化策略相比,是具有优势的。如在报告《基本面量化系列(3):业绩成长是否具有延续性》中,我们曾对“上市公司的业绩成长具有一定的延续性”这一逻辑基础进行了验证。基于这一逻辑,我们利用业绩成长动量构建了成长趋势共振选股模型,其构建思路主要分为以下三个步骤: 图表: 成长趋势共振选股策略实施步骤

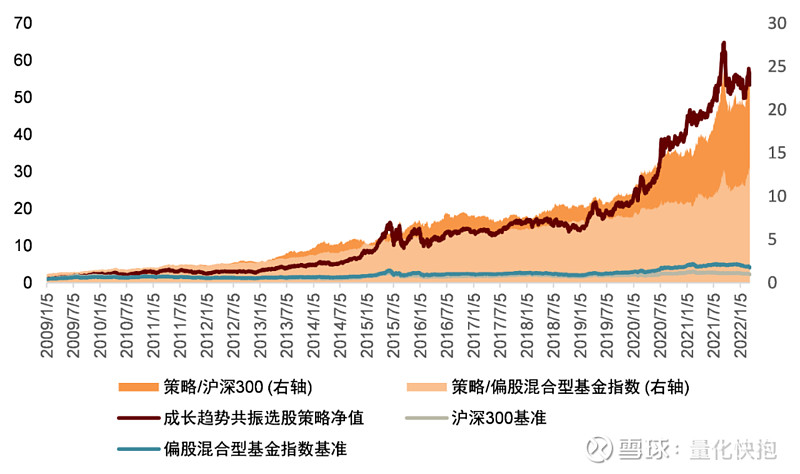

资料来源:中金公司研究部 成长趋势选股策略相对于沪深300指数、偏股混合型基金指数均有较为显著的超额收益。2009年以来,成长趋势选股策略年化收益率达36.9%,相对沪深300指数年化超额收益率达28.5%,相对偏股混合型基金指数年化超额收益率达24.0%。按95%仓位计算收益率,该策略在大部分年度均可排名偏股混合型基金前三分之一。 图表: 成长趋势共振选股策略回测净值

资料来源:万得资讯,朝阳永续,中金公司研究部(截止于2022-03-11) 图表: 成长趋势共振选股策略分年度收益统计

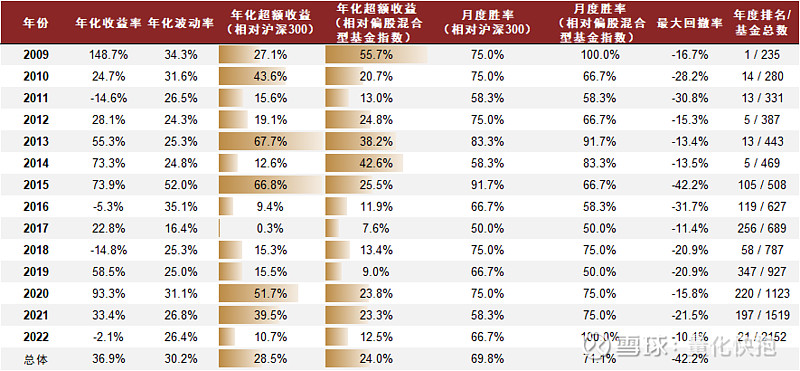

资料来源:万得资讯,朝阳永续,中金公司研究部(截止于2022-03-11;2022年收益率为截止于2022-03-11的实际收益率,非年化) 我们认为基本面量化策略未来仍有很大的发展空间,原因有三:首先,随着互联网和IT技术的发展,丰富的信息需要有量化的手段来更高效的提炼和处理,量化投资的系统化特征是主观投资的很好补充。其次,基本面量化策略在收益风险特征上来看,相比主观策略和纯被动指数是有优势的。最后,海内外很多头部的主观基金已经在最近的3-5年进行基本面量化的布局,资金方对此类结合方式的接受程度也在逐渐提升。 具体到采用何种方式来结合基本面和量化的研究,我们认为可以根据管理人自身的情况,以及资金方的偏好,进行具体的选择。 另类数据与机器学习的结合:新的趋势 另类数据的不断出现和科技的发展,催生了各种类别的另类模型的发展,而我们认为另类模型和另类数据的结合所发掘的信息增量,将在量化策略中大有可为。 据Alternative Data的统计数据,2018年全球另类数据公司已增长到近400家,同时已有约800支基金利用另类数据做投资决策,行业正处于快速发展期。 图表: 美国另类数据产业图

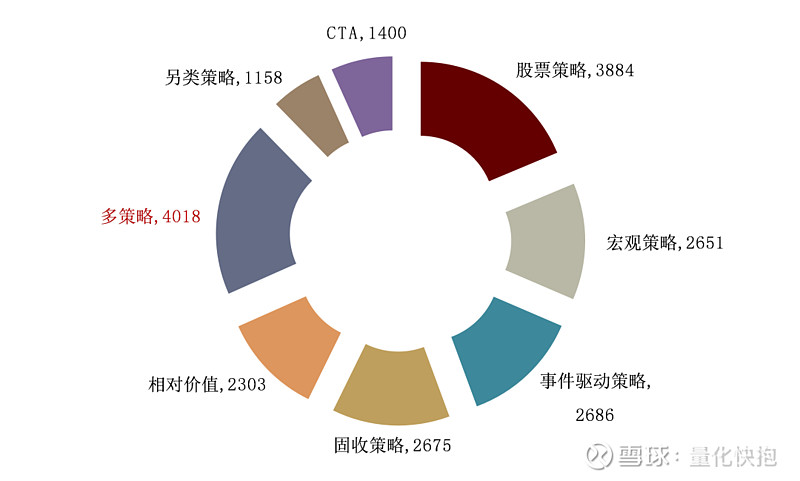

资料来源:格林尼治协会,中金公司研究部 ► 非结构化数据的处理需要NLP等机器学习模型 另类数据的特点之一是非结构化,传统量化模型在处理此类数据时往往无从下手,主要的限制在于另类数据的格式和大小与传统量化领域使用的结构化数据可以存在较大差异。 例如新闻类的文本数据多以pdf、txt形式储存,卫星数据可能含有大量的图片格式数据。为提取和处理此类信息,各种新型另类模型高速发展,我们认为目前对于量化策略来说其中最重要的两个领域为机器学习模型和自然语言处理模型,他们是将非结构化数据转化为量化策略可以使用的结构化数据的核心。 ► 高频数据中信号的挖掘也离不开机器学习模型 一方面,由于高频数据频率可以高达逐笔委托,对于此类海量数据的挖掘,困于运算能力的限制,如果不利用机器学习等算法,传统模型往往需要耗费大量时间。因此机器学习模型在处理高频交易数据时具有天然的优势。 另一方面,很多机器学习模型能够提供非线性关系的模糊处理,弥补了人脑逻辑思维模式的单一性,同时利用相关算法,还可以大幅提高信号的搜索效率。因此机器学习模型的引入也使得高频策略更加丰富。 产品布局:把握优势,多策略发展 前文我们分析了不同量化策略模型的各自特点和未来发展方向,基本面量化和另类数据机器学习是我们认为较有潜力的策略类型。进一步站在管理人的角度,具体到产品布局上,是坚持自己更有优势的某几类策略加大投入研究和优化,还是多去尝试其他类型的策略并进行结合,也是值得探讨的问题。 量化多策略或将崭露头角 多策略产品在海外对冲基金市场已经逐渐占据了稳定的份额,并且受到投资人的青睐。根据Preqin的统计,2021年投资人(机构)数量最多的策略类型就是多策略产品,共获得4018名投资人的投资。其次是股票策略,2021年投资人数为3884 名。 图表: 对冲基金投资人数量(2021年全年)

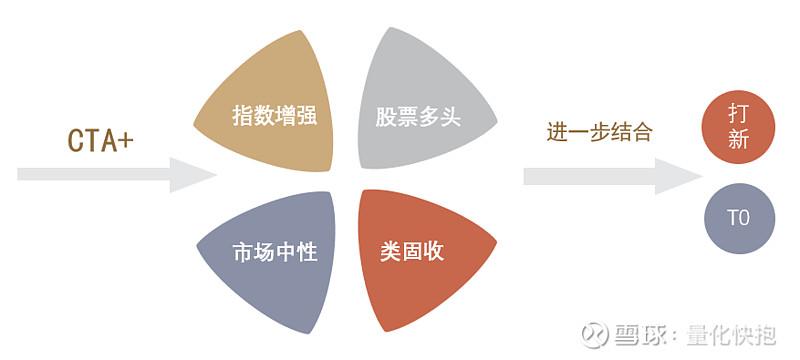

资料来源:Preqin,中金公司研究部 国内的多策略产品也有私募量化赛道有了初步的发展,近期量化多策略的发展可能有两方面的推动因素:首先,随着量化策略总体规模的提升,无论是量化高频还是量化中低频的策略的收益能力均会收到交易拥挤或策略拥挤的影响。其次,近年来市场的风格快速切换行情下,单一策略更容易出现风格不适应或策略失效的问题。 目前国内的量化私募多策略产品较多采用“CTA+”的模式,包括CTA+指数增强、CTA+股票多头,CTA+市场中性等等。同时,无论是指增、股票多头还是中性策略,还可以通过打新、T0等方式增强,进一步提高收益。 前文我们提到CTA策略的容量相对较小,通过叠加股票策略,一方面可以提高资金利用效率,另一方面也可以提高策略容量。而且考虑到CTA策略与股票策略相关性较低,符合策略可以做到较好的风险分散作用。 图表 28: CTA+类量化多策略的模型逻辑

资料来源:中金公司研究部 站在当前时点,疫情受变异病毒影响再度反复,俄乌冲突也带来诸多不确定性,我们预计未来的一段时间投资者都将面临一个预期不明确、波动性上升的市场环境。在不确定性增多和资产波动加剧的投资环境下,量化多策略或许可以最大化的挖掘和利用子策略之间的低相关性,在承受相对较小波动的情况下,提供更有性价比的收益。 |

【本文地址】

今日新闻 |

推荐新闻 |