一文带你彻底了解“全面摊薄”和“加权平均”的概念。 “南较瘦”带你全面了解“全面摊薄”和“加权平均”。看财报时经常看到“每股收益”这个财务指标,想必大多数朋友都知道这个指标... |

您所在的位置:网站首页 › 总股本和股份总数区别 › 一文带你彻底了解“全面摊薄”和“加权平均”的概念。 “南较瘦”带你全面了解“全面摊薄”和“加权平均”。看财报时经常看到“每股收益”这个财务指标,想必大多数朋友都知道这个指标... |

一文带你彻底了解“全面摊薄”和“加权平均”的概念。 “南较瘦”带你全面了解“全面摊薄”和“加权平均”。看财报时经常看到“每股收益”这个财务指标,想必大多数朋友都知道这个指标...

|

来源:雪球App,作者: 南书园,(https://xueqiu.com/6340586838/271803013) “南较瘦”带你全面了解“全面摊薄”和“加权平均”。 看财报时经常看到“每股收益”这个财务指标,想必大多数朋友都知道这个指标的意思,即每股盈利(EPS),指税后利润与股本总数的比率。但这个指标有时带着两个不同的帽子,分别就是“全面摊薄”和“加权平均”,即每股收益分为:全面摊薄每股收益和加权平均每股收益。 晕,有点晕,我只知道煎饼果子摊的薄一点更好吃,“吆吆,杰克闹,摊薄的煎饼果子来一套”。

image 好了,吃了煎饼果子后听“较瘦”给你说说这两个帽子的来龙去脉。 每股收益的分子分母分别是税后利润和股本总数,我们知道税后利润是来自三大表之一的利润表,而利润表中的数据是一个时期数,也就是说利润表中税后净利代表着一段时期利润值,这个值记录的是利润表在报告期内的一个结果。于此不同的是分母,股本数来自三大表之一的资产负债表,资产负债表是企业报告期末的这一时刻的相关指标的数值。 如果说利润表是记录企业报告期的视频的话,那么资产负债表是报告期这一时刻的照片。 财务指标就是这几张表中呈现出来的数的比值,如果某一个指标的分子、分母分别来自资产负债表和利润表。那么就容易出现带不同帽子的情况。 资产负债表的数据在整个期间(如一年)内可能是变化的,如股本数、净资产、总资产等,由于取数的不同就出现了“全面摊薄”和“加权平均”的概念。 1全面摊薄每股收益全面摊薄每股收益的分子是税后净利或扣非税后净利,分母则取值总股本的期末值。 即 全面摊薄每股收益=(税后净利)/(股本期末值) 为了更好理解“摊薄”是意思,大家除了煎饼果子外,还可以对应联想下包饺子。

41b983ece00ff707843056a763a087b2_88d153fadf1b4aa0b7c977c9a351353b 饺子皮可以说成是摊薄而成的,对于同样大小的一块面,如果摊的时间长了,那么饺子皮会越来越大,但饺子皮也越来越薄了。 股票中的摊薄在上市公司扩张股本时的道理和摊饺子一样。每当上市公司的股份增加后,则每股的收益都将会被摊薄。 因为股份增多,所要分摊的每股利润就要被分散,而公司净利润不可能像股份一样迅速增加。 为了让大家彻底了解何为摊薄,下面举个例子深入解说。 某家上市公司去年实现净利润1亿元,净资产达到3亿元。但是公司今年进行了送转股方式使得总股本从之前的1亿元增加到1.5亿元。则根据公式(每股收益=净利润/期末股本数)可以算出当前每股收益为(1亿元/1.5亿股)0.67元,而在公司送转股之前每股收益为(1亿元/1亿股)1元。 2加权平均每股收益加权平均每股收益的分子是税后净利或扣非税后净利,分母取“期末与期初平均值”, 即:(股本期初值+股本期末值)/2。 对于初级阶段的选手,这样的理解基本就够了,毕竟我们不是上市公司的会计,只需要理解概念,采用报表提供的数字就可以了。 但如果你的强迫症发作,非要深究其中,就会发现问题,我们自己动手计算的时候,发现分子取值:税后净利,分母取值:(股本期初值+股本期末值)/2, 算出来的商和报表提供的“加权平均每股收益“数值对不上? 这是什么回事?

image 如果你明白了两大报表关于视频和照片的概念,其实也好理解,假设某公司在去年10月增幅股份1亿股,期初假设也是股份1亿股,按照上述算法,净利/【(期初股本+期末股本)/2】算出来的值肯定有些失真,因为增幅的新1亿股份只在去年存在了两个月,没有考虑到时间的权重。 对于有强迫症的你来说,这个失真肯定是不行的,因为它相当于把女朋友的照片拍成这样:

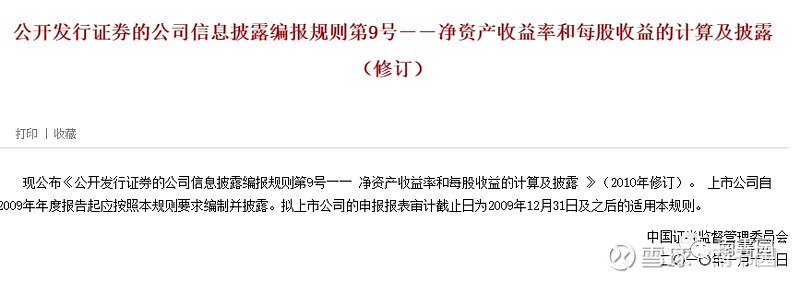

image 给朋友拍照原来有教程,不对,是每股收益的披露原来证监会有详细的规定,如下:

image 根据《公开发行证券的公式信息披露编报规则第9号--净资产收益率和每股收益的计算及披露》(修订)文件第五条款的规定:

image 加权平均每股收益公式如下: 基本每股收益=P0÷S S= S0+S1+Si×Mi÷M0 - Sj×Mj÷M0-Sk 其中:P0为归属于公司普通股股东的净利润或扣除非经常性损益后归属于普通股股东的净利润; S为发行在外的普通股加权平均数; S0为期初股份总数; S1为报告期因公积金转增股本或股票股利分配等增加股份数; Si为报告期因发行新股或债转股等增加股份数; Sj为报告期因回购等减少股份数; Sk为报告期缩股数; M0报告期月份数; Mi为增加股份次月起至报告期期末的累计月数; Mj为减少股份次月起至报告期期末的累计月数。 什么,看的累?

d6e82103793ebf004416a61b010df316_a05ubc1405098562352 其实如果上市公司在报告期的股本数没发生变化,那么其年度每股收益就不存在加权平均的差异。要不你和老板说一下,为了省事,咱就别变了? 但老板不听你的,这样因增发新股(含老股增发和新股发行)、送股、转增股本或配股等原因,股份总额发生变化,这样就应当使用加权平均法来计算每股收益,这样才可以更准确、更合理地反映公司客观的盈利能力。 举个简化的例子吧。 以某公司为例,该公司原有总股本8626万股,9月6日又增发新股3500万股,即达到现有总股本12126万股。而公司去年实现净利润2659.7万元,按原有总股本计算,公司的每股收益为2659.7万元÷8626万股=0.31元。 而按加权平均每股收益算,公司去年初总股本8626万股,9月份发行3500万新股,当年只有3个月(10~12月)多了3500万股,即达到现有总股本12126万股,按全年平均计算增加了3500万×3/12=875万股,期末计算每股收益时,公司总股本按8626万加上875万计算,每股收益为2659.7万元÷(8626万股+875万股)=0.28元。即加权平均每股收益为0.28元。 你明白了吗? |

【本文地址】

今日新闻 |

推荐新闻 |