手把手教你读保险财报 |

您所在的位置:网站首页 › 总收益率公式 › 手把手教你读保险财报 |

手把手教你读保险财报

|

来源:雪球App,作者: 必有一得,(https://xueqiu.com/8210242454/269327219) 保险股作为最难的财报,又逢会计新规IFRS17执行,更是难上加难。 本文将一页一页教投资者看懂保险股的财报。 老必将用中国平安2023半年报(第一部执行IFRS17的财报)作范本,用最通俗的语言、最原始的方式、最方便的实操进行解读。 正文:今天阅读P32页,有以下的知识点: 净投资收益、净已实现及未实现的收益、总投资收益、综合投资收益、净投资收益率、总投资收益率、综合投资收益率 以上知识都是关于保险公司赚钱的另一面:投资收益

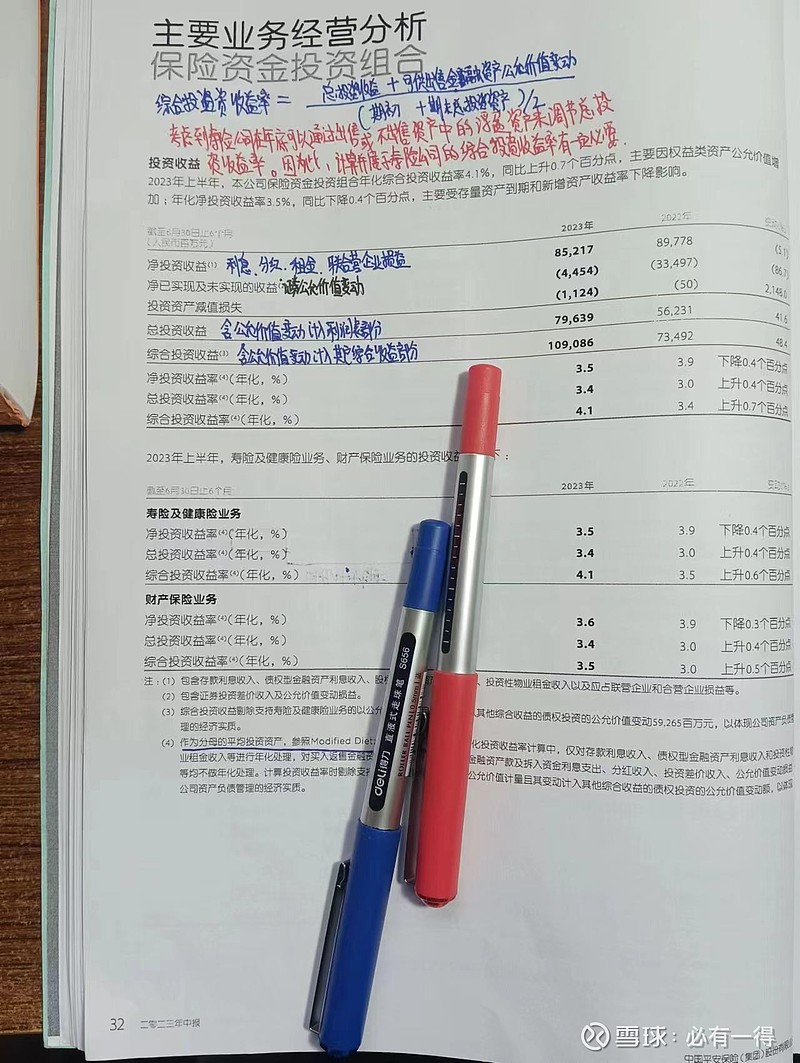

1、净投资收益 净投资收益即保险公司收到的债券利息、股票分红、物业租金、及应占的联合营企业损益。 中国平安2023H共有4.62万亿投资资产(相当于每天中500万,连中2532年 2、净已实现及未实现的收益 官方解释:证券投资差价收入及公允价值变动损益 老必用简单粗暴大法解释:炒股赚的钱,包括浮盈浮亏。 卖了的股票产生的盈亏,就叫已实现的收益。没卖的股票产生的浮盈浮亏,就叫未实现的收益。 两者加在一起就叫净已实现及未实现的收益。 3、总投资收益 总投资收益=净投资收益+净已实现及未实现的收益+投资资产减值损失

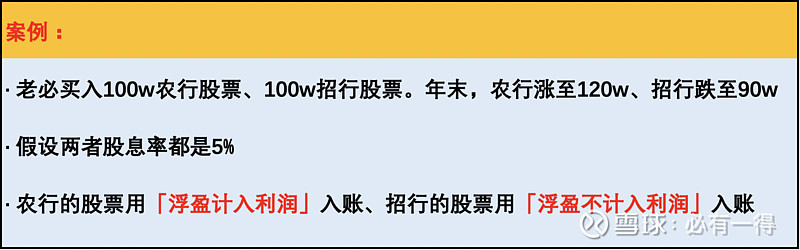

总投资收益=85217-4454-1124=79639。即中国平安2023H的总投资收益是796.39亿。 至于怎么理解总投资收益,老必放在综合投资收益中一起对比解读。 4、综合投资收益 要理解总投资收益、综合投资收益需要一点会计基础:公允价值变动。 老必简化解释:炒股的浮盈浮亏就是公允价值变动 举例说明: 老必买入100万招商银行,股价涨了,市值变成120万。这20万就是公允价值变动。但是编制会计报表时,要怎么入账呢? 有2种方式: (1)公允价值变动计入当期损益 这种方式,公允价值变动要影响净利润。老必简称:「浮盈计入利润」 即这浮盈20万计入当期净利润,净利润+20万。当然如果是股价跌了,产生浮亏20玩玩,也要计入净利润,即净利润-20万。 (2)公允价值变动计入其他综合收益 这种方式,公允价值变动不影响净利润。老必简称:「浮盈不计入利润」 即这浮盈20万不计入当期净利润,只列示在净利润后的其他综合收益。如果是浮亏,也不计入净利润,同样只列示。 2种记账方式的区别就在于:浮盈浮亏是否计入净利润 保险公司有很多股票,那只股票采用哪种方式记账,由保险公司自主决定。所以保险公司会有一部分股票选择方式(1),另一部分股票选择方式(2)。 但是一旦选定记账方式,不得随意更改。 不能今天股票赚了就影响净利润,明天股票跌了就更改记账方式,不影响净利润 有上面的铺垫,再解读保险公司的三种投资收益就简单多了。还是用案例说明:

净投资收益=招行分红+农行分红=5+5=10万 总投资收益=净投资收益+「浮盈计入利润」=10+20=30万 综合投资收益=总投资收益+「浮盈不计入利润」=30-10=20万 看懂上面的案例就读懂了保险公司的3个投资收益。 那投资者到底应该最关注以上哪个指标呢?毫无疑问:综合投资收益。 毕竟这个指标最全面、最真实、最能帮助外部投资者避坑 5、净投资收益率、总投资收益率、综合投资收益率 上面3种不同的收益,对应3种不同的收益率。以净投资收益率=净收益收益/平均投资资产。 另外2个收益率计算公式也相似。 具体计算,投资者可以动手试一试。有上面对3个投资收益的详细解读,相信这里对应的3个收益率就不难理解 当然这3个指标,最应该关注的是综合投资收益率。 特别是出现:总投资收益率>综合投资收益率时,投资者就需要提高警惕,进一步分析。 二、总结通过本节的解读,投资者可以对照本文,直接阅读中国平安2023半年报P32页。 相信不会再有任何难度。 如果未来忘记某个知识点,投资者可以直接翻出此文,像查字典一样翻阅每个指标含义 这才是老必费心费力写这本“保险字典”的初衷: 主打一个有用+实用+经久耐用 $中国平安(SH601318)$ $中国太保(SH601601)$ $中国人寿(SH601628)$ @今日话题 @雪球创作者中心 |

【本文地址】

今日新闻 |

推荐新闻 |