糖尿病器械“新星”,正在千亿市场中悄然崛起 |

您所在的位置:网站首页 › 微泰医疗股价预测 › 糖尿病器械“新星”,正在千亿市场中悄然崛起 |

糖尿病器械“新星”,正在千亿市场中悄然崛起

|

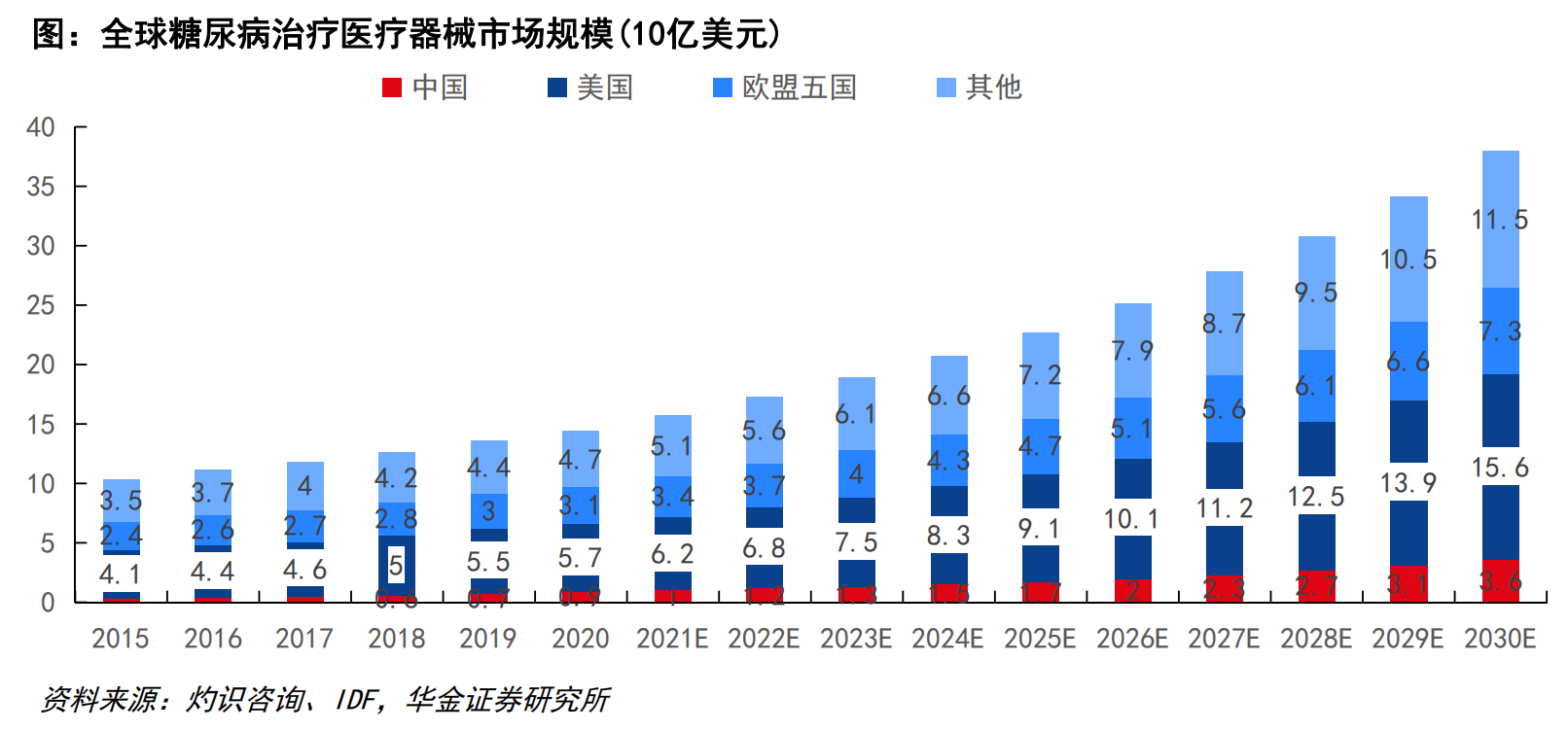

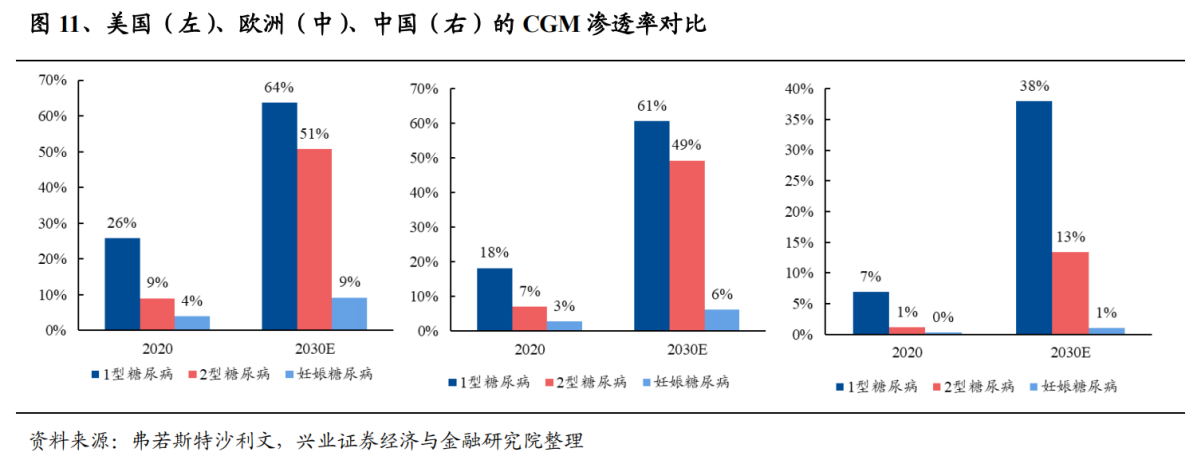

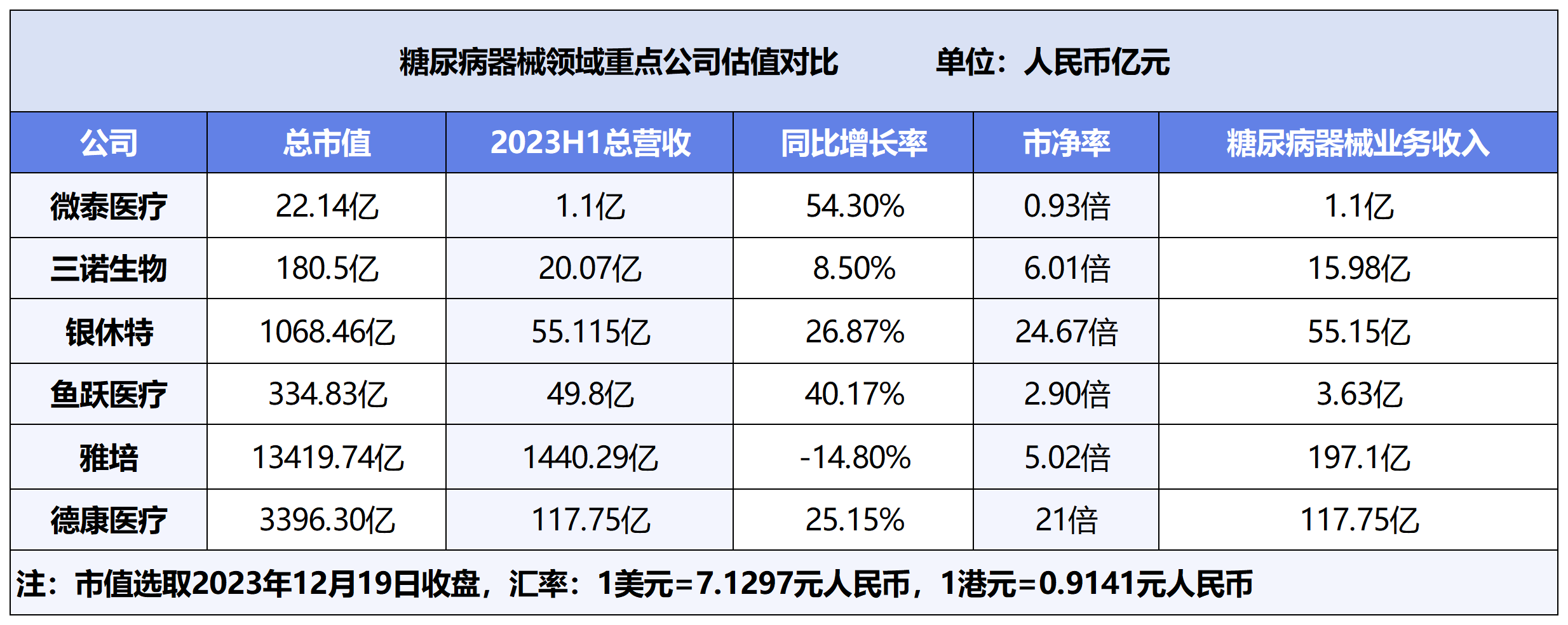

糖尿病赛道是当下热门风口,这个赛道可以分为两个战场:一边是激战正酣的GLP-1药物,由礼来、诺和诺德带头;另一边是糖尿病器械战场,在国际资本市场上涌现出了一批牛股,$雅培(NYSE|ABT)$、$美敦力(NYSE|MDT)$等巨头还掀起了并购热潮,触动着市场敏感神经。 人口老龄化加速,催生了千亿级糖尿病器械赛道,也让一些具有高成长潜力的企业开始崭露头角。例如,在手现金几乎与总市值相当的$微泰医疗-B(HK|02235)$,自11月下半旬以来,持续在资本市场大力回购股票。 一、千亿赛道的机遇 糖尿病是全球第一大常见的慢性疾病,对人体的危害仅次于癌症,目前仍无法治愈,患者需要终身治疗,而且患者人数庞大。据IDF资料显示,我国是全球糖尿病患者数量最多的国家(1.4亿人),且呈现逐年递增趋势。 糖尿病的治疗,不仅包括注射胰岛素或降糖药(如DPP-4、GLP-1等),还需要通过胰岛素泵、持续血糖监测系统(CGM)等刚需性产品进行血糖监测、控制病情。 CGM具备微创、实时监测的显著优势,能和GLP-1药物实现积极互补,改善患者的整体健康状况。还有数据表明,智能胰岛素泵可能比每天多次注射胰岛素有更好的血糖控制效果。 血糖监测产品在美国、欧洲等市场非常普遍,而且市场潜力巨大。有机构预测,2020年全球糖尿病监测器械市场规模达到268亿美元,其中美国CGM市场规模将从40亿美元扩大至2025年的100亿美元。  雅培、德康等众多外资巨头靓丽的业绩表现,就是糖尿病器械市场前景的最好例证。 2022年,雅培的糖尿病业务(血糖监测和胰岛素治疗)实现营收47.6亿美元,德康实现营收29.1亿美元,胰岛素泵制造商Insulet的收入也达到13亿美元。尤其是2023年至今,雅培FreeStyle Libre系列CGM的全球销售额已累计超过39亿美元,同比增长26%。德康2023Q2在美国以外的国际市场销售实现了38%的增长,并将全年收入增长预测从17%提高到21%。 为了抢占更多的市场份额和创新产品,最近几个月外资巨头掀起了并购热潮:2023年5月,美敦力斥资7.38亿美元收购了可制造可穿戴胰岛素贴片泵的韩国公司EOFlow;9月,雅培完成了对智能胰岛素公司Bigfoot Biomedical的收购;Tandem先后收购了输液技术开发商Capillary Biomedical和Sigi胰岛素贴片泵制造商AMF Medical。 外资巨头总是能预先嗅到行业的发展前景和商机,并率先采取行动,占据市场领先地位。 对比来看,虽然我国糖尿病器械市场规模仍较小,但增速极高。 据相关研报显示,我国胰岛素泵市场年均复合增速(23.3%)高于全球(10.7%),预计2030年市场规模将达到10.19亿美元;CGM正处于高速增长阶段,CAGR高达73.1%,预计2030年市场规模将达到26亿美元。 另外,我国CGM尚处于蓝海阶段,市场渗透率远低于美国和欧洲五国,且在糖尿病患者中,平均血糖检测率仅有20%,远低于世界平均水平(60%)和发达国家(90%)。不过,我国有着更为庞大的病患群体,随着渗透率的不断提升和国产替代利好政策的推动,市场空间将更加广阔。  二、重磅产品获批在即,微泰医疗迎来盈亏平衡拐点 糖尿病器械市场的巨大机遇,让微泰医疗成为了国内血糖监测及管理器械的开拓者,如今更是全球唯一一家兼具动态血糖监测(CGMS)、贴敷式胰岛素泵、医院血糖管理系统的企业,而且产品极具先发优势。 在已商业化产品中,微泰Equil是目前首家也是唯一一家在中国获批的贴敷式胰岛素泵产品;AiDEX CGMS产品是全球第二款、中国第一款上市的免校准、即时持续葡萄糖监测系统,采用了多项国内首创的核心技术,具备优于行业标准等诸多优势,可实现最长14天的使用期限内无需指尖血校准。 突出的竞争优势叠加广阔的市场前景,使得微泰医疗的业绩呈现高成长。 从业绩表现看,微泰医疗总营收从2019年的5186万元增长至2022年的1.74亿元,年均复合增速达到49.7%,处于快速发展阶段。由于持续投入研发,目前公司仍处于亏损状态,但同期归母净利润已经从-7861万元收窄至-3504万元。 2023年上半年,随着三大核心产品的不断放量,微泰医疗实现总体收入1.1亿元,同比去年增长54.3%,毛利5761万元,同比增长81.3%,亏损金额为1866万元,即将迎来盈亏平衡拐点。 另外,随着产能提升后成本逐步下降,微泰医疗的盈利能力在不断增强,毛利率由2022年上半年的44%提升至今年上半年的52%。 更为关键的是,微泰医疗还有重磅产品获批在即,意味着未来业绩增长有了充足保障。  图片来源:微泰医疗官网 在现有产品中,持续葡萄糖监测系统AiDEX拓展的新适应症(供儿童及青少年糖尿病患者使用)已提交NMPA注册,预计2024年上半年获批;贴敷式胰岛素泵Equil新适应症(儿童及青少年)已完成临床试验,预计2025年上半年获得NMPA批准。 抢占更多市场份额的关键,就是通过产品上的革命性创新去突破。 微泰医疗研发的新一代持续葡萄糖监测系统AiDEX X就是一款极具爆发性的产品,具备性能更优越、体积更小、使用更方便等显著优势,目前已提交NMPA注册,预计将于2024年上半年获批,可能成为国内最小最轻的CGM,并将与上一代的AiDEX互为补充,迅速渗透CGM市场并广泛覆盖用户群体。 在欧美市场,闭环人工胰腺已成为糖尿病监测与治疗的主流产品,它能模拟人体胰腺的反馈调节机制,实现糖尿病治疗和监测的自动化。在这个领域,微泰医疗已经前瞻性布局了正在临床试验阶段的闭环人工胰腺,这也是国产首家且目前唯一进入国家创新医疗器械特别审查程序的闭环人工胰腺。 在数字化血糖管理领域,微泰医疗也实现了突破:“检棠全院血糖管理系统”已进入到超过1000家医院,目前有超过5000名医生和护理人员使用,可以构建糖尿病院内外一体化管理方案。目前,能为医院提供更全面的全院血糖管理方案的糖尿病管理平台,已经提交NMPA注册。 另外,血糖、血酮、尿酸监测系统ExactivePro可满足糖尿病、酮症酸中毒、高尿酸血症、痛风患者自我监测各项健康指标的需求,目前已在中国获批,成为中国首款提供上述指标监测的免调码整合式产品。 可以预见,在重磅产品实现商业化后,微泰医疗或将于2025年实现盈亏平衡。 三、与外资巨头掰手腕,微泰医疗能否迎来价值重估? 复盘外资巨头的成功史发现:价格、渠道和持续的产品创新研发能力是决胜的关键。 德康和雅培是CGM领域的两大领头羊。在美国市场,德康凭借先发优势(获批时间较早)、产品创新能力(精准性高、持续迭代能力提升),更早获得了更多专业客户的认可;但在欧洲市场,雅培又通过高性价比的价格策略和强大的品牌渠道实现后来居上。 美敦力的优势在于提供一整套糖尿病治疗方案,是市面上为数不多的拥有闭环系统三要素(CGM、胰岛素泵、算法)的公司,其中胰岛素泵是营收主力,但类型仍为第一代的管路式。 相较之下,微泰Equil是高性价比和颠覆性优势的贴敷式,也是目前首家且唯一获批,而且已经开发到了第二代贴敷式胰岛素泵系统。  图片来源:微泰医疗官网 为了构建糖尿病管理闭环,德康、美敦力开始切入极具市场前景的人工胰腺系统。 人工胰腺是一种结合CGM和胰岛素泵功能于一体的系统,能使患者最大程度回归正常生活,是糖尿病管理的终极目标。据统计,2020年全球胰腺器械市场规模达10亿美元,预计2030年将达到67.4亿美元,CAGR为20.4%。 事实上,微泰医疗早已前瞻性布局了闭环人工胰腺系统PanCares,不仅具有糖尿病的智能治疗和监测功能,而且是国产首家进入创新医疗器械特别审查的人工胰腺,并已进入临床试验阶段,预计2024年下半年获得NMPA批准,始终站在行业技术研发的最前沿。 可见,无论市场先发优势、价格优势,还是持续的产品创新研发能力,微泰医疗都具备成长为行业龙头的基因。 渠道方面,微泰医疗更是早早打入了国际市场,近年来海外市场收入占比持续提升,2019年仅为16.6%,2023年上半年以翻倍增长将收入比例提升至33.91%,而且BGMS、CGMS和胰岛素泵的国家覆盖率增加到超过80个国家,已经拥有与外资巨头掰手腕的实力。 除国际市场外,微泰医疗还在医院专业市场、零售管道、电子商务等多渠道攻城掠地,据了解,其电商渠道今年上半年销售接近翻倍。 进入下半年,增长依旧迅猛。笔者从业内人士了解到,微泰医疗品牌在今年10月的线上整体成交金额是去年同期的3倍以上,在天猫双十一器械大盘成交整体排名中上升迅速。双十一当周,微泰直播间成交量在天猫医疗器械行业类别名列第2。这意味着其下半年CGM业务迎来突破性增长,并有望在明年继续爆发性增长。 除在市场渠道充分发力以外,微泰医疗也在积极参与专业学术领域的合作。 正确的战略布局带来了业绩高增长和盈利能力提升,也让微泰医疗建立了健康的资产负债结构(资产负债率仅为3.08%),而且在手现金(20.51亿元)几乎与总市值相当,加之市净率远低于同行业公司,意味着微泰医疗的价值被低估。  微泰医疗价值被低估的原因,除了公司价值尚待挖掘以外,2023年以来港股市场整体走势低迷、流动性紧也是重要原因之一。 基于此,微泰医疗管理层选择持续增持并承诺限售,并且在10月底发布1738.40万股的公司回购计划后,从11月下半旬开始持续大力回购股票,体现出管理层对公司未来的信心。 另外,根据高盛发布的研报显示,基于风险调整的DCF,给出新12个月目标价为7.1港元,相较5.2港元的股价(截至2023年12月19日收盘)还有36.54%的涨幅空间,折现率为14.8%(不变),最终增长率为2%(不变)。 四、结语 总体而言,微泰医疗历年收入呈现快速增长态势,目前还有重磅产品临近商业化,未来业绩增长稳定可期,兼具高成长与稳健性。 从估值角度看,受港股市场环境以及所在赛道在国内属于新兴领域认知度不高的影响,微泰医疗股价一直处于低估状态。但随着核心产品不断放量、基本面保持靓丽,未来或许能迎来价值重估机会。 #A股何时否极泰来?# # 大资金逆势“抄底”宽基ETF再现# 追加内容本文作者可以追加内容哦 ! |

【本文地址】