收款人、复核人和开票人为同一人,发票必须退回?总局明确答复!即日起,发票开具都按这个来! |

您所在的位置:网站首页 › 开具发票的开票人 › 收款人、复核人和开票人为同一人,发票必须退回?总局明确答复!即日起,发票开具都按这个来! |

收款人、复核人和开票人为同一人,发票必须退回?总局明确答复!即日起,发票开具都按这个来!

|

国家税务总局7月21日最新回复

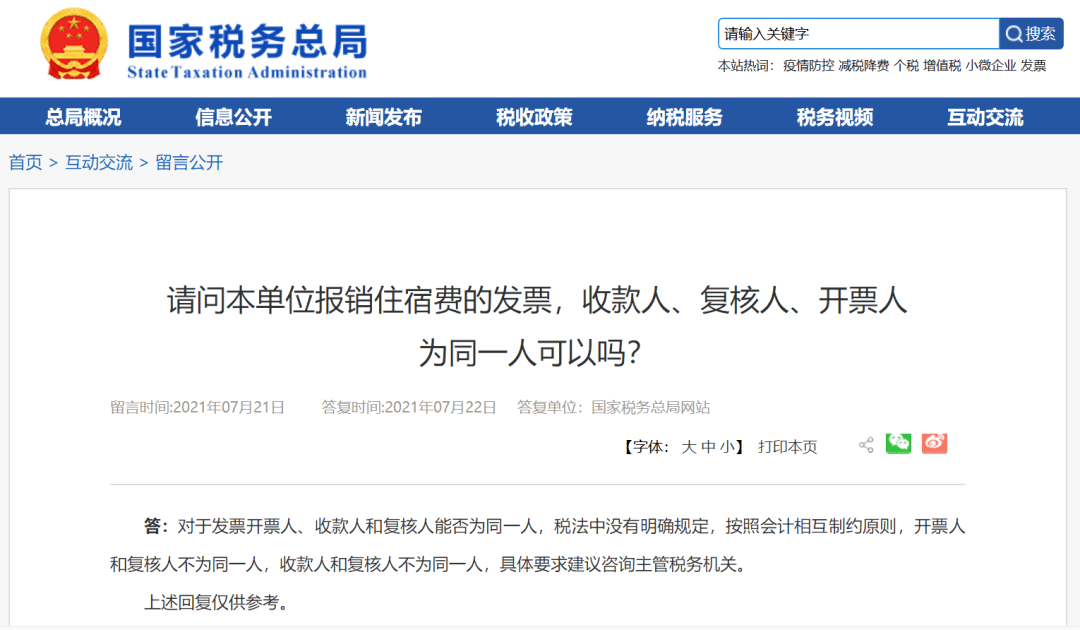

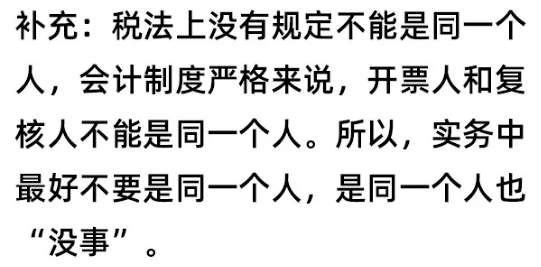

请问本单位报销住宿费的发票,收款人、复核人、开票人为同一人可以吗? 国家税务总局网站答:对于发票开票人、收款人和复核人能否为同一人,税法中没有明确规定,按照会计相互制约原则,开票人和复核人不为同一人,收款人和复核人不为同一人,具体要求建议咨询主管税务机关。 结论: 收款人、复核人、开票人 1.如果是同一个人,税法也不会“处罚”,所以没必要纠结; 2.从内控管理角度,开票人和收款人可以是同一个人,不能和复核人是同一个人。 那我们就来看一下税法上是如何规定的: 《国家税务总局关于修改的决定》(国家税务总局令第37号)第四条规定:

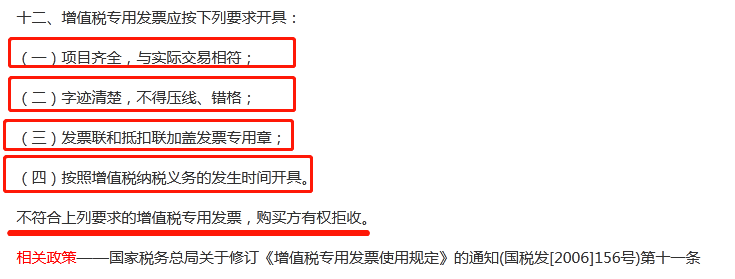

这里仅规定了“”开票人”是发票的基本内容,“复核人”属于可填可不填项目。《关于做好增值税发票使用宣传辅导有关工作的通知》(税总货便函[2017]127号)的第十二条规定:

购买方有权拒收的情形中不包含“开票人和复核人为同一人”。 因此,税法对复核人没有硬性要求,更没有规定开票人和复核人不能同一人。 回到实务中,不相容职位相分离其实是一种“理想”的状态,说到底内控也只是企业内部管理的问题。 很多小公司,整个财务工作,从出纳、记账到开发票、报税都是一个人,还要求开票人和复核人是不同的两个人,明显不符合实际情况啊! 虽然,财务工作要以谨慎性为原则,但还是要抓大放小,不必过于拘泥细节,难为自己也难为了别人。

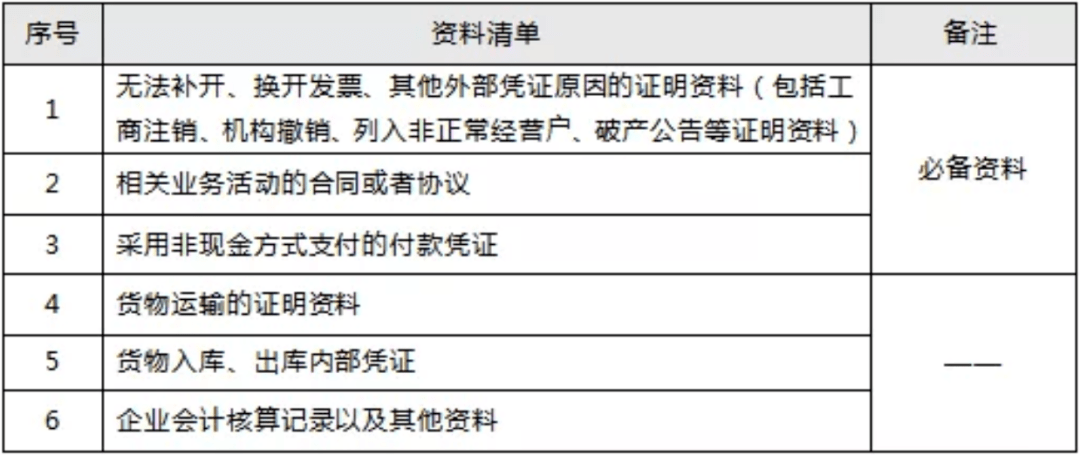

有一点需要提醒:有条件的大公司建议规范发票开具流程,设立发票的复核机制,防止因疏忽大意导致的虚开发票,更要杜绝徇私舞弊导致的虚开发票。 会计收到这14种发票 不能报销!一律退回! 1、发票信息不全或错误的发票,不能报销 ②发票业务的错误税率 ③没有编码简称或简称错误的发票 ④收到的发票备注栏未填写,项目不完整或填写不正确 ⑤如果发票附有清单,清单不是从防伪税控系统打印出来的,而是用A4纸打印的,不能报销! 2、与实际业务不吻合 ①已开发票的商品,如办公用品、礼品、食品、家具等。没有具体明细不能报销! ②票与实际业务不符,比如买了烟,却开了办公用品,涉嫌虚开发票,不能报销! ③没有发生实际交易,直接虚开发票,不能报销! 3、发票章不规范的发票,不能报销 ①盖章错误、不明确或无发票专用章 ②印有旧发票生产者印章的发票 4、收到第三方发票,不能报销 接受第三方的发票,如从A公司采购货物,从A公司介绍,接受b公司开具的发票。 在经济交易过程中,如果不能保证资金流、票流和物流(劳动力流)的统一,就可能涉嫌虚开发票。被税务部门认定为虚开发票的,不能在所得税、增值税进项前抵扣;已经扣除的,缴纳税款、滞纳金、罚款;不过,也有税务局认可的特殊情况。 5、成品油发票规定 ①没有”成品油“这三个字,不能报销! 成品油增值税专用发票、增值税普通发票、增值税电子普通发票左上角打印“成品油”。退货开具红字发票左上角第二行打印“销项负数”,普通发票(卷式)无此要求。 ②成品油发票“单位栏”、“数量”栏填错,不能报销! 发票“单位”栏应选择“吨”或“升”,蓝字发票的“数量”栏为必填项且不为“0”。 ③2018年3月1日起,成品油发票不是通过增值税发票管理新系统中成品油发票开具模块开具的不能报销! 收到不合规发票怎么办? 今天统一回复清楚! 企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票以及取得不符合国家法律、法规等相关规定的其他外部凭证,不得作为税前扣除凭证,应及时要求对方补开。补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。 企业在补开、换开发票、其他外部凭证过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的,可凭以下资料证实支出真实性后,相应支出可以或追补至该支出发生年度税前扣除(追补年限不得超过五年)。

在汇算清缴期结束后,税务机关发现且告知企业的,应自被告知之日起60日内补开、换开或提供可以证实其支出真实性的相关资料。 最新发票开具指南! 今天起,开发票就按这个来! 1、正常业务的开具指南

2、特殊业务的开具指南

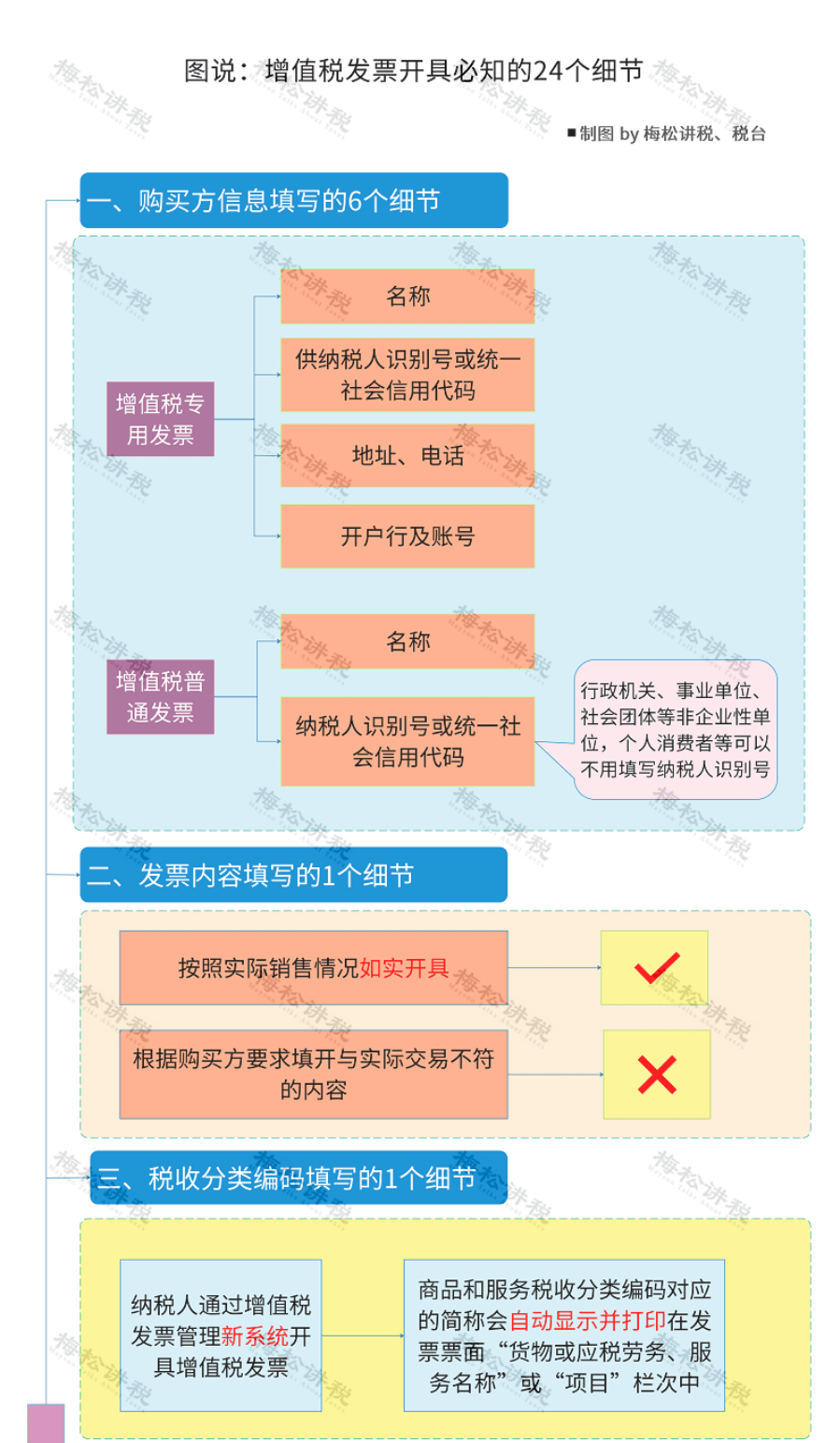

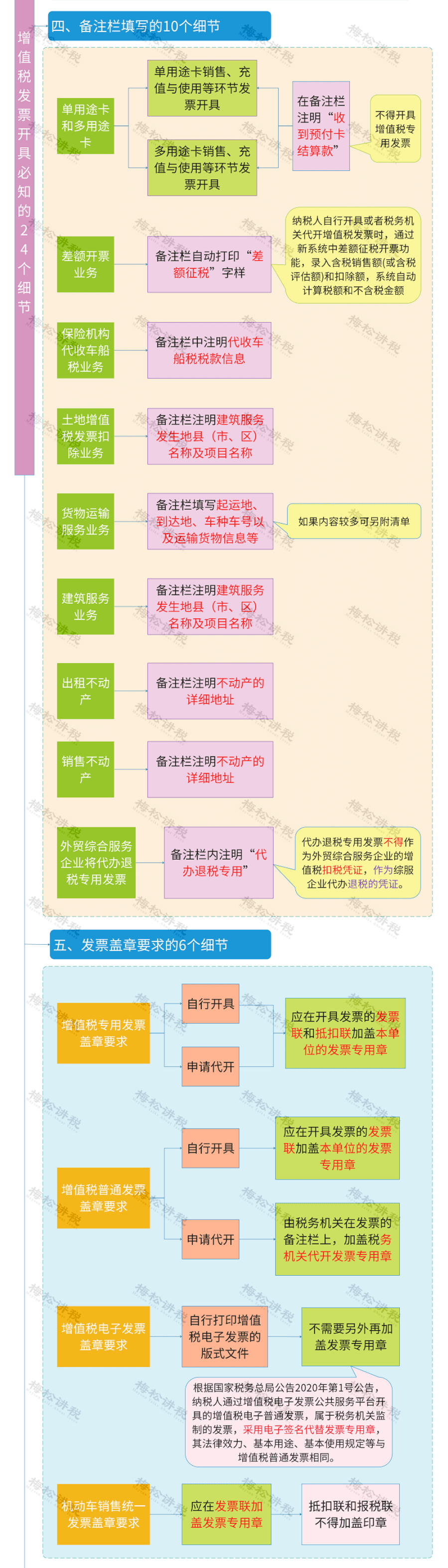

3、发票开具必知的24个细节

来源:国家税务总局、广州市税务局、小陈税务08、梅松讲税、会计天下。内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |