七大指标对比:58家上市银行业绩排行榜 |

您所在的位置:网站首页 › 建设银行股价历史最高多少 › 七大指标对比:58家上市银行业绩排行榜 |

七大指标对比:58家上市银行业绩排行榜

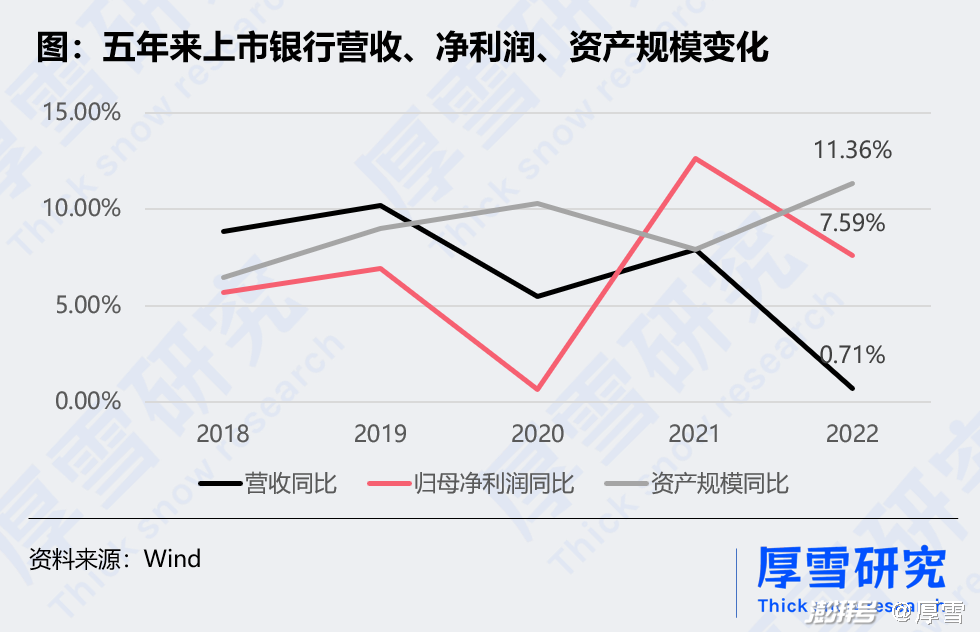

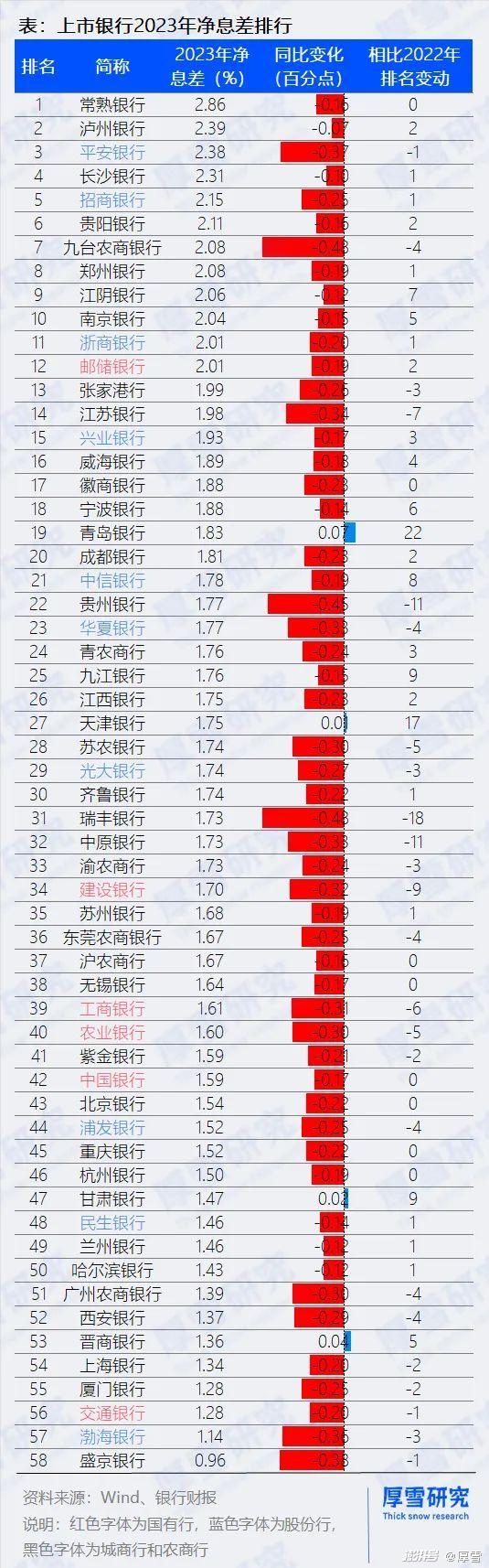

导言 2023年以来,资本市场对银行的态度变得积极,以国有大行为代表,股价纷纷创出上市以来的新高。 新高背后,上市银行交出了怎样的答卷?  出品 | 厚雪研究 作者 | 潘言 在2023年,银行息差继续收窄、不良承压,传统增长方式遭遇挑战。在持续逆境中,更显银行的经营能力,并落到一些关键指标数据上。 目前,在A股和港股上市的国内银行共有58家,涵盖了6家国有大行,10家股份行,29家城商行以及13家农商行。  上市银行2023年年报披露已收官。厚雪研究基于Wind数据,对58家上市银行的2023年营业收入、归母净利润、资产规模、不良率、拨备覆盖率、净息差、非息收入七大主要业绩指标进行了全面对比。 一些主要数据结论如下: 1、2023年,上市银行的总体营收出现近五年来首个负增长,净利润增速虽未转负,但也仅高于2020年,而总资产规模仍大幅扩张,增速超过10%; 2、营收方面,在国有大行中,工商银行、建设银行2023年同比下滑;在股份行中,平安银行、浦发银行、渤海银行和兴业银行营收降幅较大; 3、净利润方面,邮储银行规模排名超过了兴业银行,位列第七,浦发银行排名下跌两名,被平安银行和光大银行超过,成都银行超过了渝农商行,位列第24名; 4、总资产方面,工商银行、农业银行、建设银行和中国银行均达到30万亿元级别,同比大幅增长12.84%、17.52%、10.76%和12.17%。其中,建设银行被农业银行超越,中国银行则首次踏入; 5、不良率方面,在国有大行和股份行中,2023年仅渤海银行、平安银行的不良率同比小幅上升,至1.78%和1.06%,光大银行持平,其他均有所下降。民生银行不良率降幅最大,同比下降0.2个百分点,至1.48%; 6、从拨备覆盖率变动看,有9家上市银行2023年下降超过30个百分点,包括宁波银行、沪农商行、邮储银行、南京银行、无锡银行等,这些银行本身拨备覆盖率比较高; 7、净息差方面,2023年上市银行中仅有4家净息差上升,降幅较大的大中型银行有平安银行、渤海银行、江苏银行、中原银行、华夏银行、建设银行、工商银行和农业银行,降幅在0.3到0.4个百分点之间; 8、在向非息收入转型方面,股份行和城商行更加积极。南京银行、招商银行、交通银行的非息收入占比最高,特别是南京银行,是唯一一家非息收入占比超过40%的银行,同比继续上升了4.1个百分点。 01 近五年银行总体业绩对比,营收首现下滑 2023年,上市银行的总体业绩进入了近五年来最具挑战的一年,上市银行的总体营收增长率指标出现近五年来首个负增长,归母净利润增速虽未转负,但也仅高于2020年,总资产规模仍处于大幅扩张中,增速超过10%,仅次于2022年。营业收入是银行盈利的基础,在资产规模持续大幅扩张的背景下营收持续走软,显示出传统的规模扩张盈利模式已难以持续,向新增长方式的转型迫在眉睫。 具体来看,58家上市银行2023年营业收入规模为58702.4亿元,同比下降3.58%,此前四年增速分别为10.49%、5.19%、7.73%和0.79%。2023年,上市银行归属于母公司股东的净利润总额为21417.87亿元,同比增长1.22%,此前四年增速分别为6.76%、0.08%、12.26%和7.50%。 从总资产规模来看,银行业在2023年继续大幅扩张。上市银行总资产规模为2939088.92亿元,同比大涨11.13%,此前的四年增速分别为8.98%、10.32%、7.93%和11.42%。  02 营收:邮储银行超过招商银行 2023年,58家上市银行中有33家营收上涨,25家下滑。 工商银行、建设银行和农业银行分列2023年营业收入前三,与2022年排名一致,分别为8430.7亿元、7697.36亿元和6948.28亿元,同比分别增长-3.73%、-1.79%和0.03%。 招商银行位列股份行营收第一名,为3391.23亿元,下跌1.64%,规模降至上市银行第6位,被邮储银行超越,仍高于交通银行。 江苏银行位列城商行营收第一名,为742.93亿元,同比上涨5.28%,规模继续居上市银行第15位。 渝农商行位列农商行营收第一名,为279.56亿元,同比下跌了3.57%,规模居上市银行第23位。 从营收增速看,2023年泸州银行、常熟银行和晋商银行营收增速居前三,均超过10%,增速为22.25%、12.05%和10.3%。国有大行中中国银行营收增速最高,为6.41%,股份行中仅浙商银行营收同比上涨4.29%。 2023年,泸州银行、盛京银行、广州农商银行、九台农商银行和江西银行营收增速垫底,分别大幅下降了22.25%、37.85%、19.47%、16.41%和11.34%。在国有大行中,工商银行、建设银行营收同比下滑,在股份行中,平安银行、浦发银行、渤海银行和兴业银行营收下降较大,分别下降8.45%、8.05%、5.55%和5.19%。 相比上一年的营收规模排名,邮储银行超过了招商银行,沪农商行超过了渤海银行和中原银行。另外,青岛银行、齐鲁银行和泸州银行排名均上升了四名。  03 净利润:浦发银行、兴业银行下滑 2023年,上市银行的净利润表现继续优于营业收入。58家银行中,44家归母净利润同比增长,14家同比下降。 与营收排名一致,工商银行、建设银行、农业银行位居2023年归母净利润的前三名,分别为3639.93亿元、3326.53亿元和2693.56亿元,同比分别增长0.79%、2.44%和3.91%。 招商银行位列股份行净利润第一,为1466.02亿元,同比增长6.22 %,居上市银行第5位,高于交通银行和邮储银行。 江苏银行2023年实现归母净利润287.5亿元,大涨13.25 %,继续居于城商行第一位和总排名的第14位。 沪农商行位列农商行归母净利润第一名,为121.42亿元,增长10.64 %,居总排名的第23位。 从净利润增速看,有15家上市银行增速超过10%,哈尔滨银行、杭州银行和泸州银行同比增长超过20%,分别为33.39%、23.15%和23.12%。 国有大行中,农业银行和建设银行的净利润增速最高,分别为3.91%和2.44%,股份行中,浙商银行、中信银行和招商银行净利润增速最高,分别为10.5%、7.91%和6.22%。 九台农商银行、九江银行、江西银行净利润增速垫底,分别下跌90%、55.2%和33.13%。在股份行中,浦发银行、渤海银行和兴业银行净利润跌幅较大,分别下跌28.28%、16.81%和15.61%。 2023年银行净利润排名比较平稳,在主要银行中,邮储银行超过了兴业银行,位列第七,浦发银行排名下跌两名,被平安银行和光大银行超过。成都银行超过了渝农商行,位列第24名。  04 资产规模:农行超过建行,兴业银行突破10万亿 2023年,58家上市银行除了盛京银行外均实现了资产规模的增长。 工商银行、农业银行、建设银行、中国银行、邮储银行和交通银行六大国有行占据了资产规模的前六,且均超过10万亿元,其中工商银行、农业银行、建设银行和中国银行为30万亿元级别,分别为44.7万亿元、39.9万亿元、38.3万亿元和32.4万亿元,同比分别增长12.84%、17.52%、10.76%和12.17%。其中,建设银行被农业银行超越,中国银行资产规模首次踏入30万亿元级别。 股份行中,招商银行和兴业银行资产规模达到了10万亿级别,分别为11万亿元和10万亿元,同比分别增长8.77%和9.62%,兴业银行为首次踏入10万亿级别。 北京银行总资产规模为37486.79亿元,位列城商行第一名,总排名为第15名;渝农商行总资产规模为14410.82亿元,为农商行第一名。 瑞丰银行、浙商银行、齐鲁银行、成都银行、农业银行和常熟银行资产规模增速最高,同比均超过了15%。在主要银行资产规模排名中,农业银行排名超过了建设银行,中信银行超过了浦发银行,浙商银行超过了上海银行,渤海银行被杭州银行和徽商银行超越。  05 不良率:成都银行、常熟银行最低 2023年,有16家上市银行不良贷款率低于1%,与2022年数量持平。成都银行和常熟银行的不良率最低,分别为0.68%、0.75%,厦门银行、杭州银行和宁波银行的不良率为0.76%。五家不良率最低的上市银行中,常熟银行为农商行,其他均为城商行,同比来看,成都银行和厦门银行的不良率2023年同比大幅下降了0.1个百分点,仅宁波银行稍提升了0.01百分点。 邮储银行2023年的不良率为0.83%,为最低的国有大行,总排名第七;招商银行为不良率最低的股份行,为0.95%,排名第13位。邮储银行和招商银行2023年不良率同比均小幅下降了0.01个百分点。 2023年不良率在2%以上的有6家银行,数量也与2022年持平,均为中小行。哈尔滨银行、盛京银行、九台农商银行的不良率最高,分别为2.87%、2.68%和2.34%,前两者不良率同比均有所下降。 2023年,高达41家上市银行不良率同比下降,13家同比上升。九台农商银行、东莞农商银行、九江银行和贵州银不良率上升较高,同比上升了0.36、0.33、0.27和0. 21个百分点,盛京银行、青农商行、广州农商银行和徽商银行的不良率下降较多,分别下降0.54、0.38、0.24和0.23个百分点。 在国有大行和股份行中,2023年仅渤海银行、平安银行的不良率同比小幅上升了0.02和0.01个百分点,至1.78%和1.06%,光大银行持平,其他均有所下降。民生银行不良率降幅最大,同比下降0.2个百分点,至1.48%。  06 拨备覆盖率:杭州银行、常熟银行等5家超过500% 拨备覆盖率是银行贷款可能发生的呆、坏账准备金的使用比率,是衡量银行贷款损失准备金计提是否充足的一个重要指标。较高的拨备覆盖率,一方面体现为风险承受水平高,另一方面也通常被视作隐藏利润的行为。 2023年,有5家上市银行拨备覆盖率超过了500%,比2022年减少了2家,分别为杭州银行、常熟银行、苏州银行、无锡银行和成都银行,宁波银行和张家港行2023年拨备覆盖率大幅下降了43.86和96.86个百分点,从而跌破了500%。 招商银行2023年拨备覆盖率为437.7%,位居股份行第一,邮储银行拨备覆盖率347.57%,居国有大行之首。 2023年,甘肃银行、民生银行和威海银行的拨备覆盖率最低,分别为133.39%、149.69%和152.12%,共有22家上市银行拨备覆盖率低于200%。 从2023年拨备覆盖率同比变动看,有9家上市银行同比下降了超过30个百分点,包括宁波银行、沪农商行、邮储银行、南京银行、无锡银行等,这些银行的本身拨备覆盖率比较高;有7家上市银行拨备覆盖率同比上升了20个百分点,均为城农商行,其中泸州银行大幅提升了115.49个百分点,至372.42%。  07 净息差:交通银行仅1.28%,38家跌破“警戒线” 净息差是银行生息资产的收益率,是体现银行盈利能力的重要指标。 近几年,受宏观经济增速放缓,银行减费让利支持实体经济,整体利率下行等影响,银行业息差保持持续下行的状态。2023年,贷款端利率下降,同时存款端定期化持续,又增加了银行的负债成本,进一步拖累净息差。 2023年,在58家上市银行中仅有4家净息差上升,分别为青岛银行、晋商银行、甘肃银行和天津银行,升幅均非常有限,而在2022年还有7家上升。在54家净息差下降的上市银行中,瑞丰银行、九台农商银行和贵州银行降幅最高,分别下降0.48、0.48和0.45个百分点,降幅较大的大中型银行有平安银行、渤海银行、江苏银行、中原银行、华夏银行、建设银行、工商银行和农业银行,降幅在0.3到0.4个百分点之间。 常熟银行、泸州银行和平安银行2023年的净息差最高,分别为2.86%、2.39%和2.38%,同比均下降。邮储银行是净息差最高的国有大行,为2.01%,同比下降了0.19个百分点。 盛京银行、渤海银行、厦门银行、交通银行2023年的净息差最低,分别为0.96%、1.14%、1.28%和1.28%。上海银行、民生银行等12家银行净息差低于1.5%。 国家金融监督管理总局数据显示,截至2023年末,我国商业银行净息差为1.69%,与年初相比降低0.05个百分点,创近年来新低。58家上市银行中,有38家2023年净息差水平已低于《合格审慎评估实施办法(2023年修订版)》中净息差1.8%的 “警戒线”。  08 非息收入占比:南京银行、交通银行、招商银行居前三 非利息收入指商业银行除利差收入之外的营业收入,主要是中间业务收入和咨询、投资等活动产生的收入,具有轻资产、弱周期等特征。在净息差持续下降的背景下,银行愈加重视非利息收入,并与零售转型结合,成为银行转型的重点。 在非息收入转型中,股份行和城商行更加积极,非息收入占比排名高。南京银行、招商银行、交通银行的非息收入占比居最高的前三名,分别为43.64%、36.7%和36.29%,特别是南京银行,是唯一一家非息收入占比超过40%的银行,同比继续上升了4.1个百分点。 另外,非息收入占比在30%以上的还有泸州银行、宁波银行、杭州银行、浦发银行、天津银行、兴业银行、上海银行和中信银行,数量较2022年增加了4家。 九台农商银行、广州农商银行和贵阳银行的非息收入占比居后,分别为-0.25 %、8.65 %和10.07%。渝农商行、中原银行、张家港行、郑州银行、常熟银行等非息收入占比也较低,在16%以内。国有大行中的邮储银行和农业银行非息收入占比较低,均在17.7%的水平。 从同比变动看,有24家上市银行2023年非息收入占比不升反降,工商银行、建设银行等六大国有行均处在其中。  本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。 欢迎分享,留言交流。转载请注明出处。 |

【本文地址】

今日新闻 |

推荐新闻 |